Какой платеж по кредиту выгоднее: аннуитетный или дифференцированный?

Поделитесь с друзьями

Несмотря на высокую закредитованность, многие заемщики смутно представляют различия аннуитетных и дифференцированных платежей. При этом распространен первый вариант, когда договором предусмотрена аннуитетная схема погашения долга. Тем не менее, дифференцированные платежи вопреки непопулярности заслуживают пристального внимания. Что и в каких случаях выгоднее: аннуитет или дифференцированная схема, и какая между ними разница – в материале статьи.

Содержание

Что на самом деле важно знать

9 из 10 заемщиков не задумываются о том, какую схему погашения долга предлагает банк. Подбирают, как им кажется, выгодные условия по кредитам, исходя из личного опыта и опыта знакомых, и упускают из виду важный момент. Он касается будущих долговых обязательств: отдавать деньги банку придется либо по аннуитетной, либо по дифференцированной схеме.

Вот что важно знать при оформлении кредитного договора:

Какие различия между схемами погашения

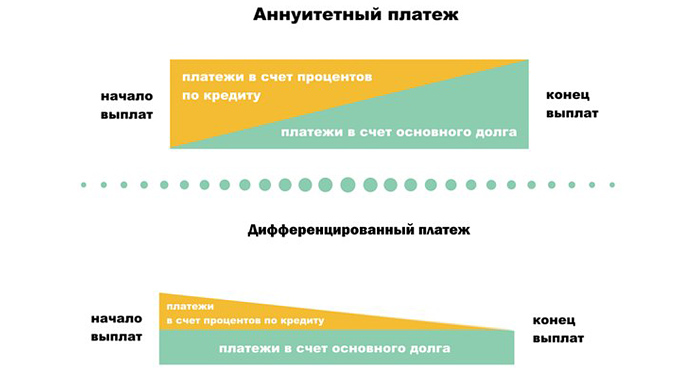

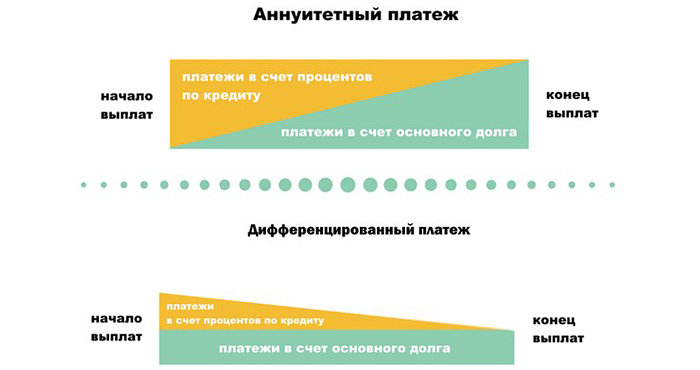

1. При аннуитете размер ежемесячных платежей будет неизменным на протяжении всего срока.

Пример: кредит в 100 тысяч на 12 месяцев под 20%. Без страховки и каких-либо комиссий. При аннуитете платеж составит 9,2 тысячи рублей для всего срока. В первый месяц он складывается из 7,5 тысячи основного долга + 1,6 тысячи начисленных процентов. В последний месяц – 9,1 тысячи основного и 0,15 тысячи начисленного по процентам долга.

2. При дифференцированной схеме погашения размер ежемесячного платежа ощутимо уменьшается к концу срока.

Пример: те же 100 тысяч на год под 20%. Страховку и комиссии, если они есть, не учитываем. В первый месяц платеж составит 10 тысяч, основной долг в которых – 8,3 тысячи, а начисленные проценты – 1,7 тысячи. В последний месяц платим 8,4 тысячи рублей, где 8,3 – по-прежнему основной долг, а 0,1 тысячи – долг по начисленным процентам.

Какой вид платежей по кредиту выгоднее

Чтобы определиться со схемой погашения долга, учитывайте характер и периодичность получения дохода.

Аннуитет

Кому подойдет:

Схема станет удобной для заемщиков, имеющих регулярный фиксированный доход. Должнику не потребуется постоянно обращаться к графику, чтобы создавать плавающий резерв средств для выполнения обязательств.

Преимущества:

Дифференцированная схема

Кому подойдет:

Будет удобна заемщикам, доход которых непостоянный и от месяца к месяцу может разниться. При этом он не должен быть меньше самого большого планового платежа – первого, сложенного с минимальной суммой на оплату коммунальных услуг и покупку продуктов.

Преимущества:

Сравнительный анализ видов платежей по кредиту

Рассмотрим приближенный к реальности пример.

Планируем ремонт квартиры и покупку бытовой техники на сумму 845 тысяч рублей. Зарплатный банк одобрил сумму в 880 тысяч на 3 года под 14,9% годовых. Без страховки и комиссий за выдачу.

Берем все 880 тысяч (излишки от рассчитанной суммы – на непредвиденные расходы), оформляем договор и 20 мая 2019 года получаем перевод на карту. Вот как будут выглядеть графики платежей при аннуитетной и дифференцированной схеме:

Аннуитет

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 19234,76 | 11660,0 | 30894,76 |

| 2 | 20.07.2019 | 19489,62 | 11405,14 | 30894,76 |

| . | . | . | . | . |

| 35 | 20.04.2022 | 30092,04 | 802,72 | 30894,76 |

| 36 | 20.05.2022 | 30490,76 | 404,00 | 30894,76 |

| Всего | 880000 | 232211,39 | 1112211,39 |

Дифференцированные платежи

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 24444,44 | 11660,00 | 36104,44 |

| 2 | 20.07.2019 | 24444,44 | 11336,11 | 35780,56 |

| . | . | . | . | . |

| 35 | 20.04.2022 | 24444,44 | 647,78 | 25092,22 |

| 36 | 20.05.2022 | 24444,44 | 323,89 | 24768,33 |

| Всего | 880000 | 215710,00 | 1095710,00 |

Совет: если остаются свободные деньги, лучше потратить их на частичное досрочное погашение. Так вы расстанетесь с кредитом быстрее.

Что надо запомнить

Оформляя кредиты, стоит учитывать не только процентные ставки, срок кредитования и другие важные условия, но и тип платежей. Сделав выбор в пользу дифференцированной схемы погашения (особенно при крупном кредите), реально сэкономить. Если для приведенного случая такая экономия вылилась в 16,5 тысяч рублей, то для нескольких миллионов ипотечного кредита она составила бы ощутимые 100 000.

Анализируйте, подходите к выбору кредитов с умом и принимайте правильные решения!

Поделитесь с друзьями:

«Займер»: робот выдает кредиты лучше человека

РКО: 5 банков с самыми выгодными предложениями

Кредит погашен, а банк требует долг

Если досрочно погасить кредит, пересчитают ли проценты

Войдите или зарегистрируйтесь, чтобы оставить комментарий

Пройдите тест за 1 минуту и узнайте, сможете ли вы законно списать долги и оформить банкротство!

Аннуитетный или дифференцированный платежи: что выгоднее заемщику?

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей. Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить дифференцированный график платежей.

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Не по заемщику ипотека

Банки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода.

К примеру, заемщик указал в анкете доход в 60 000 рублей, а первый платеж по дифференцированной схеме составит 25 000 рублей, то есть «съест» почти половину дохода. А по закону, платежи по кредиту в любом случае не могут превышать 50% от уровня дохода. В результате банки вынуждены понижать максимальную сумму кредита, которую могут выдать при заявленном уровне дохода.

Положение действительно сложное, и для кредитора, и для заемщика, поскольку должник может либо «выпасть из графика», либо обидеться на недостаточную суму кредита и уйти в другой банк.

Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит.

На риск спокойно идут только «монстры» с государственной поддержкой, такие как «Сбербанк», «Газпромбанк» и ряд других. Они могут позволить себе выдавать «дифференцированным» заемщикам почти такие же займы, как и «аннуитетным». Но в среднем дифференцированная схема гораздо менее популярна, и банки сознательно не пиарят ее, таковы российские реалии.

Аннуитетный платеж и дифференцированный: разница

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

Например, если заемщик берет долгосрочный кредит, допустим 100 000 долларов на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно. В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 долларов, а при аннуитетных — 58 580,88 долларов. Соответственно и переплата при дифференцированной схеме будет меньше: на 8 447,53 долларов.

Но не будем забывать, что пример — условный, и на практике все выглядит не так уж однозначно. Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом. Банк никогда не упустит своей выгоды. Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат.

«Credits.ru» отмечают: главное, что нужно понять, — метод начисления процентов при обеих формах платежей одинаков. Процент и в том, и в другом случае начисляется на остаток долга.

Давайте посчитаем

Таблица 1. Ежемесячные аннуитетные платежи по кредиту 1 млн рублей

| Срок кредитования | Процентная ставка | Аннуитетный платеж | Итоговая сумма выплат |

| 5 | 13,75 | 22 244 | 1 335 000 |

| 10 | 14 | 15 526 | 1 863 000 |

| 15 | 14,25 | 13 485 | 2 427 000 |

| 20 | 14,5 | 12 800 | 3 072 000 |

| 25 | 14,75 | 12 614 | 3 784 000 |

| 30 | 15 | 12 644 | 4 552 000 |

Таблица 2. Ежемесячные дифференцированные платежи по кредиту 1 млн рублей

| Срок кредтования | Процентная ставка | Платеж первый / последний | Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн рублей — мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с дифференцированным платежом будет дешевле. Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона?

Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше. А время стоит дороже денег.

Подведем итоги

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово — ощутимой).

Когда мы берем деньги в долг у своего друга или родственника, то схема возврата долга предельно понятна. А вот когда мы берем деньги в кредит у банка, то есть варианты. Банки сами устанавливают по своим кредитным программам различные способы возврата денег, которые довольно сложны для расчета, но влияют на итоговую сумму переплаты и в итоге всей выгоды сотрудничества с банком. Существует два основных типа возврата кредитных средств или выплат по кредиту: наиболее популярный аннуитетный платеж, и наименее популярный дифференцированный платеж.

Что такое дифференцированный платеж?

Чтобы понять, что такое дифференцированный платеж по кредиту, надо понимать из чего вообще состоят выплаты по кредиту. Когда мы берем деньги в банке, то та сумма, которую мы взяли, является нашим основным долгом. Но банк никогда не дает нам деньги просто так, а начисляет на наш долг проценты. Поэтому вне зависимости от вида платежа, каждая выплата по кредиту состоит из погашения:

Следующий важный момент заключается в определении той суммы, на которую нам начисляются проценты. Здесь также нет различий: проценты всегда начисляются на сумму основного долга. Соответственно, чем меньше основной долг, тем меньшие мы платим проценты.

![]()

Именно типом погашения основного долга, т.е. его уменьшения, и различаются аннуитетный и дифференцированный платеж в банке.

Например, если вы взяли в кредит 1 000 000 руб. на 10 месяцев, то каждый месяц вы будете погашать ровно 100 000 руб. основного долга.

Интересным моментом и, пожалуй, самым важным, здесь является то, что раз постепенно уменьшается размер основного долга, то и величина выплачиваемых процентов тоже уменьшается. Т.е. если в первый месяц условно 10% годовых начисляется на 1 000 000 руб., то во второй месяц уже на 900 000 руб. и т.д. Следовательно, величина ежемесячного платежа по кредиту постоянно меняется.

Аннуитетный платеж построен совершенно по другой системе: в нем величина ежемесячного платежа не меняется со сроком кредитования и осуществляемыми выплатами. Банк с самого начала рассчитывает всю сумму процентов и основного долга, и разбивает ее по периоду кредитования так, что вначале идет преимущественная выплата процентов, а затем уже в ежемесячном платеже возрастает доля суммы, идущая на погашение основного долга. В такой системе начисления процентов они предсказуемо больше, потому что основной долг сокращается гораздо медленнее.

Дифференцированный платеж по ипотеке: что надо знать

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной, но куда более выгодной для заемщиков стратегии выплат — дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Что такое дифференцированный платеж

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше — отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

Как рассчитать ежемесячные взносы

При заключении договора заемщик получает платежный график. Если в случае с аннуитетом нужно запомнить всего одну цифру, то при дифференцированной схеме придется регулярно сверяться с этим документом. Уточнить актуальную сумму обязательного платежа можно также в офисе банка, через банкомат или по телефону контактного центра.

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант — вычислить по формуле. Это не так сложно, но нужно много времени.

Первоначальная сумма кредита делится на срок в месяцах — так вы получаете базовый размер платежа. Далее каждый месяц к нему прибавляются проценты. Для их расчета остаток основного долга нужно умножить на ставку в процентах и разделить на 12.

Рассмотрим на примере разницу в расчетах аннуитетных и дифференцированных платежей. Итоговые цифры будут приблизительными, поскольку в разных банках действуют свои условия по графику и выплате взносов. Но расчет, как правило, одинаковый. Допустим, вы оформили ипотеку в размере 6 млн руб. на десять лет со ставкой 10% годовых.

Аннуитетный платеж. В этом случае каждый месяц вам придется платить банку по 79,29 тыс. руб. Итоговая переплата по кредиту составит 3,51 млн руб.

Дифференцированный платеж. По тем же исходным данным, но уже с дифференцированными платежами, ежемесячный взнос на протяжении всего периода кредитования будет опускаться со 100 тыс. до 50,42 тыс. руб. Переплата по процентам выйдет на полмиллиона меньше — 3 млн руб.

Плюсы и минусы дифференцированного платежа

Основное достоинство дифференцированных платежей — ощутимая экономия на процентах. При аннуитете они начисляются по схеме, более выгодной банку. В случае же с дифференцированной системой погашения заемщик каждый раз платит проценты только за те средства, которыми действительно пользовался в расчетном месяце. Поскольку тело кредита с каждым взносом становится меньше, с ним сокращаются и отчисления кредитору. В результате основной долг убывает быстрее, а итоговая переплата оказывается существенно меньше, чем при аннуитете. Лучше всего это заметно при больших суммах и сроках ипотеки.

С другой стороны, дифференцированные платежи менее доступны. Эта схема больше подходит людям с высоким заработком, поскольку платежеспособность потенциальных заемщиков оценивается более строго. Подтвержденный доход должен быть в среднем примерно на 20–25% выше, чем в случае с аннуитетом. Это связано с тем, что при согласовании кредита банк отталкивается именно от первых месяцев, на которые приходятся максимальные ежемесячные платежи. Хотя в процессе погашения кредита взносы могут уменьшиться вдвое, при дифференцированной схеме заемщикам одобряют меньшие суммы.

Еще один недостаток — постоянно меняющийся размер ежемесячных взносов. Из-за этого заемщику приходится постоянно сверяться с платежным графиком и уточнять, какую сумму потребуется внести в следующем расчетном периоде. Кроме того, усложняется планирование семейного бюджета.

Кому подходит дифференцированная ипотека

Несмотря на выгоду дифференцированных платежей, выбирать схему погашения нужно исходя из ваших целей и текущих финансовых возможностей. Дифференцированный график позволяет хорошо сэкономить на процентах, но подходит не всем. Людям с невысоким заработком лучше выбрать аннуитет — иначе первые платежи могут оказаться для них неподъемными. Если заемщик рассчитывает получить крупный кредит и не планирует погашать его досрочно, дифференцированные платежи тоже не дадут желаемого эффекта.

Если же бюджет сможет покрыть первоначальный взнос и достаточно крупные последующие платежи — дифференцированная ипотека будет оптимальным вариантом. Специалисты рекомендуют ее людям с высоким заработком и тем, у кого есть дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в период наиболее высокой кредитной нагрузки. Вы сможете сэкономить еще больше, если выплатите ипотеку раньше положенного срока. Это выгодно, так как в случае с дифференцированной схемой проценты погашаются не сразу, а распределяются в течение всего периода кредитования.

В каких банках есть такой способ оплаты

В советское время именно дифференцированные платежи были единственным возможным вариантом погашения займов, поэтому такую схему часто называют классической.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. Например, такая возможность есть в Россельхозбанке и Газпромбанке (актуально на февраль 2021 года. — Прим. ред.). При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

Сотрудники этих банков учитывают предпочтительный для клиента способ погашения, но окончательное решение выносится после рассмотрения заявки, проверки кредитной истории и анализа финансового состояния потенциального заемщика. Прежде чем сделать выбор, рекомендуем сравнить как можно больше вариантов и предложений от банков.

Дифференцированные и аннуитетные платежи

Вы ошибаетесь, если думаете, что беря кредит, будете возвращать его частями. Забыли про начисляемый процент? С его начислением всё непросто…

В описание любого кредитного продукта обязательно написано, что кредит погашается ежемесячно аннуитетными или дифференцированными платежами. Банк либо указывает конкретный способ погашения, либо предлагает клиенту сделать выбор самостоятельно.

Аннуитетный платеж остается неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц вы будете платить за займ равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга.

В случае же с дифференцированными платежами ваш платёж с каждым месяцем будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить каждый месяц в установленный срок. Больше никаких цифр держать в своей голове ему не надо. При дифференцированных платежах пользователю кредита будет необходимо постоянно уточнять, сколько денег ему нужно платить в последующий раз.

Также, при дифференцированных платежах суммы, которые вы будете вносить в первые месяцы действия кредитного договора, будут больше, нежели чем при аннуитетной схеме. Следовательно, чтобы получить кредит на таких условиях, ваша платежеспособность должна быть чуть выше (примерно на 20-25%), чем у заёмщика, погашающего кредит равными долями. Но в итоге по истечении некоторого времени все изменится, и такой заемщик будет платить меньше, чем второй.

Допустим, каждый из заемщиков взял на 1 год в банке кредит на 100 тыс. рублей под 17% годовых. Тот из них, кто воспользуется аннуитетными платежами, должен будет вносить каждый месяц по 9 120,48 рубля. Для него стоимость кредита составит 9 472,18 рубля. А тот, кто взял заем с дифференцированными платежами, в первый месяц должен будет внести на счёт банка 9 750 рублей, во второй – 9 631,94 рубля, в третий – 9 513,89 рубля, а последний его платеж будет равняться 8 451,43 рубля. В общей сложности он переплатит банку 9 208,34 рубля. Сравнив два полученных показателя, мы увидим, что разница в переплате составит 263,84 рубля. При больших суммах и сроках кредита, в том числе при ипотеке, этот показатель будет более впечатляющим.

При этом обольщаться сильно не стоит, в 99 случаях из 100 банки используют аннуитетную формулу расчёта.

Но если вам все-таки удалось найти банковское предложение, по которому вы имеете право самостоятельно выбрать схему платежей, не торопитесь отдавать свое предпочтение в пользу будущей экономии. Исходить нужно исключительно из своих сегодняшних возможностей.

Совет Сравни.ру: В первую очередь обращайте внимание на процентную ставку по кредиту, а не на тип платежей. Вам повезёт, если вы найдёте займ с минимальной переплатой и дифференцированной системой возврата долга.