Как заполнить реквизиты счета-фактуры, выставляемого в адрес обособленного подразделения?

ИНН/КПП

Правилами заполнения счетов-фактур, утвержденными постановлением Правительства от 26.12.2011 № 1137, не определено, какой КПП должен быть указан в счете-фактуре, выставленном в адрес обособленного подразделения: головной организации или обособленного подразделения.

В этом случае в строке 6б «ИНН/КПП» Минфин РФ рекомендует указывать КПП обособленного подразделения (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Наименование покупателя

Покупателем товаров (работ, услуг), приобретаемых организацией для своих филиалов и других обособленных подразделений (или через них), является юридическое лицо, представляемое головной организацией. Поэтому счет-фактура оформляется на головную организацию, а в строке 6 «Покупатель» указываются ее реквизиты (см. письма Минфина России от 04.05.2016 № 03-07-09/25719, от 15.05.2012 № 03-07-09/55, УФНС России по г. Москве от 23.10.2009 № 16-15/1099)9, ФАС Северо-Кавказского округа от 01.04.2009 по делу № А63-675/2008-С4-17).

Нюансы оформления счета-фактуры через обособленное подразделение подробно рассматрены в КонсультантПлюс. Ознакомьтесь с экспертным мнением, получив бесплатный пробный доступ к справочно-правовой системе К+.

Местонахождение покупателя

В строке 6а счета-фактуры нужно писать: «Адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица» (подп. «к» п. 1 Правил заполнения счетов-фактур в ред. постановления Правительства РФ от 19.08.2017 № 981).

До 01.10.2017 чиновники рекомендовали при оформлении счетов-фактур указывать в строке 6а «Адрес» адрес покупателя – юридического лица в лице головной организации (см. письма Минфина России от 26.02.2016 № 03-07-09/11029, Минфина России от 26.02.2016 № 03-07-09/11029).

Каких-либо официальных разъяснений о порядке указания адреса при выставлении счета-фактуры в адрес обособленного подразделения по новой форме в настоящий момент еще нет. Но анализируя в совокупности п. 3 ст. 55 ГК РФ и Правила заполнения счетов-фактур, можно предположить, что в рассматриваемой ситуации в строке 6а «Адрес» счета-фактуры нужно приводить адрес:

О последствиях ошибки в указании адресных данных читайте в материале «Адрес в счете-фактуре: что не является ошибкой».

Наименование и адрес грузополучателя

Если грузополучателем товара является обособленное подразделение организации (например, филиал), в строке 4 «Грузополучатель и его адрес» счета-фактуры указываются реквизиты этого подразделения (см. письма Минфина РФ от 04.05.2016 № 03-07-09/25719, от 13.04.2012 № 03-07-09/35). Аналогичная точка зрения высказывалась чиновниками и ранее, в отношении счетов-фактур, выставленных по правилам постановления Правительства РФ от 02.12.2000 № 914 (письма УФНС России по г. Москве от 24.03.2009 № 16-15/028080, от 20.03.2008 № 19-11/026593, Минфина России от 02.11.2011 № 03-07-09/36).

Образец заполнения счета-фактуры в адрес филиала см. ниже

Порядок заполнения счета-фактуры на услуги отличается. Ознакомиться с образцом заполнения счета-фактуры на приобретение услуг филиалом организации у ИП можно в материале, подготовленном экспертами КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите информацию.

Итоги

Выставляя счет-фактуру обособленному подразделению покупателя, укажите наименование и ИНН и головной организации, КПП, наименование и адрес грузополучателя – обособленного подразделения. Что касается адреса покупателя в строке 6а счета-фактуры, вы можете воспользоваться рекомендациями, приведенными в этой статье, или дождаться официальных разъяснений.

Чтобы клиенты и налоговики были довольны, оформляем правильно «первичку»

Продавая товар, оказывая услуги, выполняя работы нашим клиентам, мы должны стремиться сделать это профессионально, со знанием своего дела. Т.к. от этого зависит наша репутация как поставщика товара (услуги, работы), и данные факторы влияют на формирование мнения о нашей деятельности, а значит, и на решение клиента – работать с нами дальше или нет. Поэтому в условиях конкуренции, важно, чтобы наша компания отгружала не только качественный товар, но и сопровождала каждую отгрузку документально верно. Т.к. для клиентов это расходы, которые в случае их неправильного оформления и несоответствия требованиям законодательства могут быть не приняты налоговыми органами.

В данной статье речь пойдет о первичных документах, которые мы оформляем клиентам.

Реализация товаров и ее документальное оформление

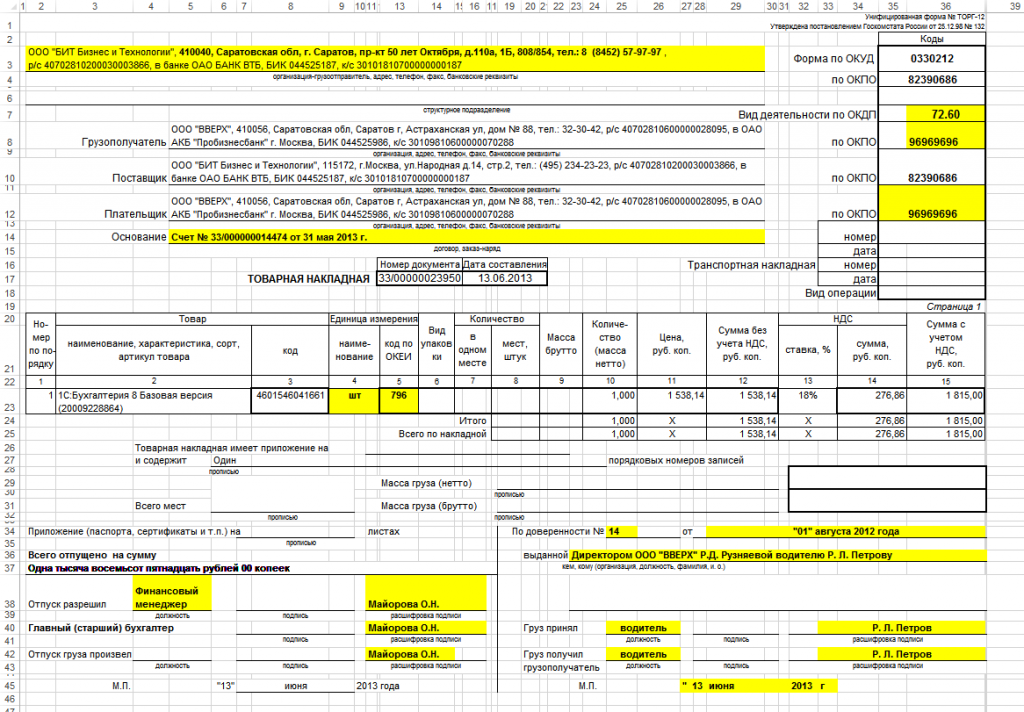

Товарная накладная используется при оформлении сделок купли-продажи товарно-материальных ценностей. Это документ первичный и его заполнение обязательно, ведь товарная накладная подтверждает факт перехода права собственности на ТМЦ от продавца покупателю. Документ имеет унифицированную форму ТОРГ-12.

Образец заполнения товарной накладной ТОРГ-12:

Составляется документ, как минимум, в двух экземплярах: один для продавца, другой для покупателя. Этот документ у обеих сторон будет являться первичным, на основании его будет вестись бухгалтерский учет на предприятии и совершаться соответствующие проводки.

Строка «грузоотправитель» заполняется данными организации, которая осуществляет отгрузку товара, это может быть сам продавец либо сторонняя организация, действующая по соответствующему договору.

*Если товар отгружается со склада обособленного подразделения (далее – ОП), то в данной строке указывается адрес такого ОП (по месту его регистрации).

Реквизиты должны включать: наименование, ИНН/КПП, платежные реквизиты, адрес, контактный телефон.

Строка «грузополучатель» заполняется реквизитами организации, получающей груз, причем должен быть указан адрес, где получатель фактически находится.

*Если товар отгружается на склад ОП клиента, то указывается адрес этого склада.

В строке «поставщик» указываем реквизиты продавца товара, адрес должен быть юридический.

В строке «плательщик» — соответственно, реквизиты покупателя.

*Если товар отгружается на склад ОП клиента, то в реквизитах указывается КПП данного ОП клиента.

Зачастую поставщик является и грузоотправителем, а плательщик — грузополучателем. В этом случае данные этих строк будут совпадать.

В строке «основание» пишем документ, послуживший основанием для совершения сделки, это может быть, например, договор (указывается номер и дата договора), либо счет.

Для организации, осуществляющий транспортировку груза, должна быть транспортная накладная, номер и дата которой также указываются справа под строкой «основание».

Далее идут номер и дата документа, причем дата на товарной накладной должна совпадать с датой отгрузки.

Затем в бланке ТОРГ-12 заполняется таблица, содержащая сведения о товаре: его наименование, в чем измеряется, количество, цена, выделенная сумма НДС и итоговая сумма, подлежащая уплате.

В момент отгрузки со стороны продавца документ заверяется ответственными лицами: руководитель организации, главный бухгалтер и лицо, ответственное за отпуск товара. Ставится дата отгрузки и печать организации. Если отгрузку совершает уполномоченное лицо организации, действующее на основании доверенности или по приказу, то указываются №, дата доверенности/приказа, кому выдана и прикладывается копия данного документа (доверенности или приказа).

В момент получения груза грузополучатель внизу бланка ТОРГ-12 также ставит свою подпись. Если груз получает руководитель организации, то он подписывает товарную накладную и ставит круглую печать организации. Если груз получает другое ответственное лицо по доверенности, то печать ставить не нужно, указывается данные доверенности на получение товара: номер, дата, кому выдана (прикладывается доверенность).

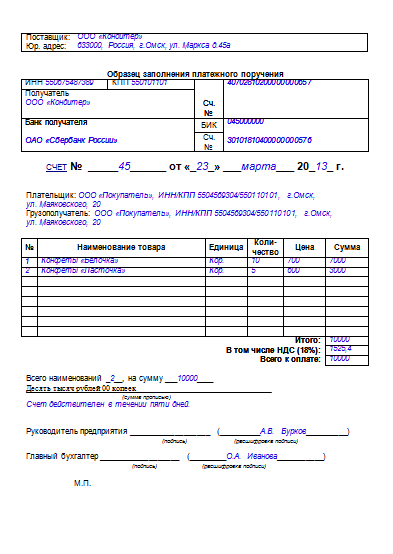

Наряду с заполненной товарной накладной форма ТОРГ-12 поставщик также передает покупателю оформленную счет-фактуру (если является плательщиком НДС), данные счета-фактуры должны совпадать с данными товарной накладной, также передается заполненный счет на оплату, по которому покупатель произведет оплату товара.

Образец заполнения счета-фактуры:

Действующее законодательство предъявляет довольно строгие требования к порядку оформления счетов-фактур в связи с тем, что в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Дата составления счета-фактуры. Налогоплательщики должны составлять счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (п. 3 ст. 168 НК).

Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера)

Счет-фактура является документом унифицированной формы и составляется согласно требованиям Постановления Правительства РФ № 1137 от 26.12.11.

При составлении счетов-фактур обособленными подразделениями к порядковому номеру через «/» добавляется код обособленного подразделения.

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Полное или сокращенное наименование продавца, согласно учредительным документам (напр., ООО «БИТ Автоматизация Бизнеса» или Общество с ограниченной ответственностью «БИТ Автоматизация Бизнеса»).

Адрес местонахождения продавца. Указывается юридический адрес.

Строка 2б «ИНН/КПП продавца»

Если товар отгружается от имени ОП, то проставляется КПП такого ОП.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если товар отгружается со склада ОП фирмы, то в данной строке указывается адрес соответствующего ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если товар отгружается в адрес ОП клиента, то в данной строке проставляется адрес этого ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

.png)

Строка 5 «К платежно-расчетному документу».

В данной строке проставляется либо номер и дата платежного поручения либо № и дата кассового чека в случае, когда оплата от клиента прошла раньше, чем отгрузка. Организации-покупателю будет отказано в праве применения вычета по входящему НДС в том случае, если в счете-фактуре не будет заполнена

строка 5 «К платежно-расчетному документу».

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст).

Как правило, это валюта – российский рубль, код – 643.

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.

Если наименование валюты отсутствует или код указан неверно, то, по мнению чиновников, покупатель теряет право на вычет.

Наименование товаров (работ, услуг, имущественных прав):

· Наименование товаров (работ, услуг, имущественных прав) должно быть написано на русском языке и содержать значимые слова, однозначно характеризующие суть.

· Допускается указывать после наименования на русском языке наименование на других языках, аббревиатуры, сокращения, марки, модели, артикулы, номер договора и любые иные сведения, необходимые для идентификации товара.

Универсальный передаточный документ: зачем он вам нужен и как его заполнить

Универсальный передаточный документ (УПД) упрощает документооборот, сокращает затраты и экономит время сотрудников. Расскажем, как правильно его заполнить с учетом всех изменений. Бланк для скачивания вы найдете в статье.

Какие документы заменяет УПД

УПД может заменить следующие виды документов:

Таким образом, один УПД может заменить целый комплект документации:

УПД могут применять любые юрлица и ИП. Система налогообложения и форма собственности значения не имеют.

Сервис МойСклад — все, что нужно для учета и торговли. Документы легко заполнить онлайн, напечатать или отправить контрагентам прямо из сервиса.

Бланк УПД

УПД не является документом, обязательным к применению. Унифицированного бланка тоже не существует. Есть рекомендованная форма, которую налоговики разработали на основе счета-фактуры еще в 2013 году (письмо ФНС от 21.10.2013 № ММВ-20-3/96).

Каждое предприятие вправе разработать свою форму УПД: дополнить рекомендованный бланк нужной информацией или убрать ненужную.

Главное, чтобы разработанный документ включал обязательные реквизиты первичного документа (ст. 9 закона от 06.12.2011 № 402-ФЗ), а в случае необходимости — счета-фактуры (ст. 169 НК РФ).

Разработанную форму УПД необходимо утвердить в учетной политике предприятия.

Важно: в некоторых субъектах РФ установлены дополнительные требования к составлению УПД. Так, в Башкирии с 01.12.2020 обязательно должна быть заполнена графа 10б. В ней предписано указывать регион России, где произведен товар. Если реализуется товар иностранного производства — графа не заполняется.

Электронный УПД

Организации и ИП, которые уже перешли на электронный документооборот (ЭДО) по собственной инициативе или обязаны его использовать по закону (реализация маркированных или прослеживаемых товаров), могут применять электронную форму УПД.

Электронный формат документа ФНС утвердила приказом от 08.04.2019 № ММВ-7-15/176@.

Электронные УПД бывают трех видов:

МойСклад позволяет легко и просто обмениваться УПД через систему ЭДО.

Как правильно заполнить УПД

Кратко разберем нюансы заполнения строк и граф УПД.

Поле «Статус документа»

Когда УПД применяют, как первичный документ и счет-фактуру, проставляют статус «1». В этом случае также необходимо заполнить строку 5а (подробности ниже).

Если УПД — это только передаточный документ (накладная, акт), то ставят статус «2». А вместо предписанных реквизитов счета-фактуры в документе можно проставить прочерки.

Вносим дату и номер документа.

Если УПД имеет статус «1», то используем хронологическую нумерацию счетов-фактур.

В документе со статусом «2» используем порядковую нумерацию передаточных документов.

Если в ранее оформленном документе обнаружена ошибка, то в исправленном УПД по строке 1а указывают номер и дату, когда были сделаны исправления. При внесении исправлений нужно ориентироваться на порядок, который установлен для счетов-фактур (постановление Правительства РФ от 26.12.2011 № 1137).

В строки 2-2б — вносим сведения о продавце.

В строки 6-6б — о покупателе.

При отгрузке товаров следует заполнить строки 3 и 4 — сведения о грузоотправителе и грузополучателе. Если УПД оформлен на выполнение работ или оказание услуг — ставим прочерки.

Если была предоплата, то в строку 5 вносим реквизиты платежного поручения. Если УПД составляется только как передаточный документ, эту строку можно не заполнять.

Для документа со статусом «1» заполняем строку 5а, как показано ниже.

Например: если вы составили УПД № 25 от 25.10.2021 из 3 строк, то вам нужно указать реквизиты этого же УПД и строки документа:

В строке 7 указываем код валюты. Для рублевых документов заполняем поле так: «Российский рубль,643».

Строку 8 заполняем только при работе с госконтрактами, которые имеют идентификатор. Во всех остальных случаях ставим прочерк.

Графа А и Б — необязательные реквизиты. Их можно не заполнять. Обычно графу Б заполняют, если нужно указать налоговые льготы, сослаться на применение спецрежима или иные особые условия. Обычно для товара в этой графе проставляют артикул, а для работ и услуг — номер ОКВЭД.

В графе 1а указывают наименование товаров (услуг, работ).

Графу 1б заполняют только для товаров, которые вывозят в ЕАЭС. Код берут из единой Товарной номенклатуры.

В графы 2-2а вносят единицы измерения и их код из Общероссийского классификатора (если их возможно указать).

В графах 3-5 проставляют количество, цену и стоимость товара (работ, услуг).

Графы 6-13 заполняют только для УПД со статусом «1». Подробный порядок можно найти в Постановление Правительства РФ от 26.12.2011 № 1137 (ред. от 02.04.2021):

Далее в УПД проставляют количество заполненных листов и подписи.

Подпись руководителя (ИП) и главбуха обязательны, если документ выполняет функцию счета-фактуры. Если УПД — это только накладная (акт), эти подписи можно не ставить. За руководителя (ИП), главбуха поставить подпись может лицо, уполномоченное на совершение таких действий по доверенности.

Ниже вписывают номер и дату документа—основания (например: договора). И при необходимости сведения о транспортировке груза (например: номер и дата ТТН).

Далее проставляются дата отгрузки (передачи, сдачи) и прочие подписи со стороны продавца :

Дата получения (приемки) и подписи со стороны покупателя :

В последних строках указывают наименование предприятий — участников составления УПД. Это могут не только продавец и покупатель, но и аутсорсинговая компания, которая ведет учет, или агент (комиссионер).

Ставить печать на документе не обязательно. Однако, если на УПД стоит печать хозяйствующего субъекта, то последнюю строку с его наименованием можно не заполнять.

Более 2 млн предприятий уже работают с УПД и другими документами в облачном сервисе МойСклад.

Какой кпп указывать в упд для обособленного подразделения

Вопрос: Какой КПП необходимо указывать в УПД со статусом «1» по строке «ИНН/КПП продавца» при реализации товара через обособленное подразделение организации?

Ответ: При реализации товара через обособленное подразделение организации в УПД со статусом «1» также необходимо указывать КПП обособленного подразделения. При этом по товарам, реализуемым на экспорт российской организацией через свое структурное подразделение в государства — члены Таможенного союза, допускается указание КПП головной организации — экспортера.

Обоснование: Документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм НДС к вычету, на основании п. 1 ст. 169 Налогового кодекса РФ является счет-фактура.

Письмом от 21.10.2013 N ММВ-20-3/96@ ФНС России предложила к применению форму универсального передаточного документа (далее — УПД), которая носит рекомендательный характер.

Исходя из приведенной формы УПД в графе «Статус» указывается «1», если УПД применяется в качестве счета-фактуры и передаточного документа.

В Приложении N 3 к Письму ФНС России N ММВ-20-3/96@ содержатся Рекомендации по заполнению отдельных реквизитов формы УПД.

В частности, строки (1) — (7) для УПД со статусом «1» заполняются в соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (Приложение N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137) (далее — Правила).

Исходя из Правил в строке 2б «ИНН/КПП продавца» счета-фактуры указывается идентификационный номер налогоплательщика и КПП налогоплательщика-продавца (пп. «д» п. 1 Правил).

Как указала ФНС России в Письме от 08.07.2014 N ГД-4-3/13250@, согласно положениям ст. 143 НК РФ налогоплательщиками НДС признаются организации, индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. При этом обособленные подразделения организаций налогоплательщиками НДС не являются.

При этом согласно вышеуказанному разъяснению, если счет-фактура выставляется при реализации товаров в страны Таможенного союза, то в строке 2б допустимо указание КПП организации (головного офиса) вместо КПП подразделения.

Соответственно, если организация реализует свои товары через свое обособленное подразделение, то счета-фактуры по отгруженным товарам могут выписываться обособленными подразделениями только от имени организаций. При этом в общем случае при заполнении счетов-фактур по товарам, реализованным организацией через свое обособленное подразделение, в строке 2б «ИНН/КПП продавца» счета-фактуры указывается КПП соответствующего обособленного подразделения.

Аналогичные разъяснения даны в Письмах Минфина России от 03.06.2014 N 03-07-15/26524, от 04.07.2012 N 03-07-14/61, от 03.04.2012 N 03-07-09/32.

В связи с тем что форма УПД разработана на основе счета-фактуры и заполняется в соответствии с Правилами, по нашему мнению, при реализации товара через обособленное подразделение организации в УПД со статусом «1» также необходимо указывать КПП обособленного подразделения. При этом по товарам, реализуемым на экспорт российской организацией через свое структурное подразделение в государства — члены Таможенного союза, допускается указание КПП головной организации — экспортера.

Приложение N 3. Рекомендации по заполнению отдельных реквизитов формы УПД

РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ ОТДЕЛЬНЫХ РЕКВИЗИТОВ ФОРМЫ УПД

Возможные значения и рекомендации и пояснения

Выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа (УПД)

Для УПД со статусом «1» заполняются в соответствии с Приложением N 1 к постановлению Правительства РФ от 26.12.2011 N 1137.

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни, могут также быть отражены в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Порядковый номер записи в таблице

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться для удобства поиска и визуального выделения позиций.

Код товара/работ, услуг

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться с использованием ОКВЭД (ОКУН) для однозначной идентификации работ/услуг в целях обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налогов), пониженных тарифов страховых взносов и пр. (при договоренности с контрагентом; наличие/отсутствие показателя само по себе налоговых последствий не несет).

Основание передачи (сдачи)/получения (приемки)

Информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.)

Показатель, который позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе.

Данные о транспортировке и грузе

Реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и пр. уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы, или др.

Также строка может содержать сведения о грузе: масса нетто/брутто и т.д.

Законодательно реквизит в качестве обязательного не установлен.

Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д.

Товар (груз) передал/услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку, и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Дата отгрузки, передачи (сдачи)

Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав).

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав/реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах.

Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке [11] указывается дата «12.06.2013».

Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

В общем случае значение показателя будет равно или позднее даты составления УПД (строка 1).

Кроме предусмотренных п. 3 ст. 9 Закона N 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственно после его окончания.

Иные сведения об отгрузке, передаче

Могут быть приведены ссылки на иную сопутствующую передаче/сдаче информацию, например, данные о паспортах, сертификатах и пр., а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД.

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку, и (или) лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца.

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца.

В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Также это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалом) и посредником.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Товар (груз) получил/услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Дата получения (приемки)

Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем.

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав/реальная дата принятия услуг, результатов работ.

Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11].

Иные сведения о получении, приемке

Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД.

Законодательно реквизит в качестве обязательного не установлен.

Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции).

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя.

В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора.

Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона N 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

Письмо Минфина России от 23.04.2012 N 03-07-09/39.