Какой КПП надо указывать в декларации по налогу на имущество за 2019 год

С 2020 года изменятся правила указания КПП при заполнении форм отчетности по налогу на имущество организаций. Об этом предупреждает ФНС в своем письме от 03.12.2019 № БС-4-21/24683.

Ведомство напоминает, что действующие формы отчетности по налогу на имущество и порядок их заполнения утверждены приказом ФНС от 31.03.2017 № ММВ-7-21/271@ (с изменениями и дополнениями). Указанный порядок предусматривает, что при заполнении титульного листа налоговой отчетности указывается КПП, который присвоен организации тем налоговым органом, в который представляется налоговая отчетность.

С 1 января 2020 года, начиная с представления отчетности за 2019 год, вводится новая форма декларации по налогу на имущество организаций, утвержденная приказом ФНС от 14.08.2019 № СА-7-21/405@. Обновление декларации связано с тем, что с 1 января 2020 года Федеральный закон от 15.04.2019 № 63-ФЗ внес в статью 386 НК РФ нормы о сдаче единой декларации по налогу на имущество.

ФНС обращает внимание, что порядок заполнения новой формы декларации предусматривает указание российской организацией КПП в соответствии со свидетельством о постановке фирмы на учет в налоговом органе (5 и 6 разряд КПП – «01»). Исключение из этого правила сделано только для декларации, представляемой управляющей компанией паевого инвестиционного фонда в отношении недвижимого имущества, составляющего ПИФ.

Какой кпп указывать в декларации по налогу на имущество по месту нахождения имущества 2020

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 19 мая 2020 г. № БС-4-21/8191@ “О предоставлении разъяснений по запросу ФГУП»

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу на имущество организаций представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют налоговые декларации по налогу на имущество организаций в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Согласно пункту 1 статьи 363.1 Кодекса налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по транспортному налогу.

В соответствии с пунктом 3.2.4 Порядка заполнения налоговой декларации по транспортному налогу, утвержденного приказом ФНС России от 05.12.2016 N ММВ-7-21/668@ «Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронной форме и порядка ее заполнения» (утрачивает силу с 1 января 2021 года в связи с изданием приказа ФНС России от 04.09.2019 N ММВ-7-21/440@), КПП для крупнейших налогоплательщиков указывается на основании уведомления о постановке на учет в налоговом органе организации в качестве крупнейшего налогоплательщика.

Представление налоговой декларации по земельному налогу налогоплательщиком-организацией по истечении налогового периода осуществляется согласно пункту 1 статьи 398 Кодекса в налоговый орган по месту нахождения земельного участка.

Дополнительно сообщаем, что в соответствии со статьей 3 Федерального закона от 15.04.2019 N 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются с 1 января 2021 года за налоговый период 2020 года и последующие налоговые периоды.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

ФНС разъяснила порядок указания кодов причины постановки на учет в формах отчетности по налогу на имущество организаций, транспортному и земельному налогам.

Также ведомство напомнило, что с 1 января 2021 г. не представляются декларации по транспортному и земельному налогам за 2020 г. и последующие налоговые периоды.

Какой кпп указывать в декларации по налогу на имущество по месту нахождения имущества 2020

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Имущественные налоги организаций: отражаем КПП правильно

ФНС разъяснила порядок указания кодов причины постановки на учет в формах отчетности по налогу на имущество организаций, транспортному и земельному налогам.

Также ведомство напомнило, что с 1 января 2021 г. не представляются декларации по транспортному и земельному налогам за 2020 г. и последующие налоговые периоды.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Декларация по налогу на имущество за 2020 год

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Титульный лист (часть 3)

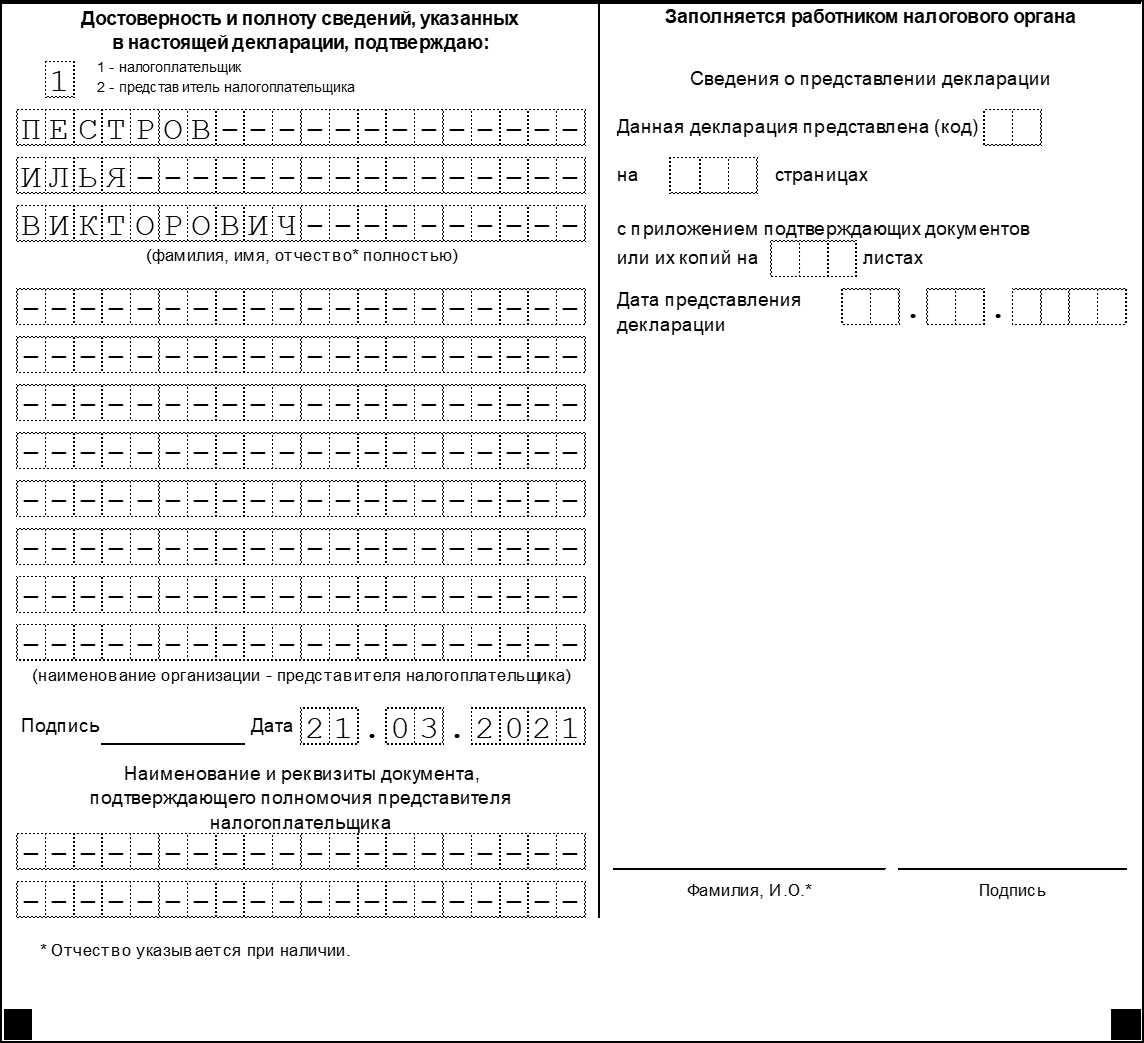

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

Строка 010 предназначена для кода ОКТМО.

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

Строка 015 предназначена для кадастрового номера объекта.

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Комментарий к Приказу ФНС об утверждении порядка заполнения декларации по налогу на имущество организаций в электронной форме

Автор: Мухин С.Р., эксперт журнала

Комментарий к Приказу ФНС РФ от 14.08.2019 № СА-7-21/405@.

30.09.2019 на официальном интернет-портале правовой информации опубликован Приказ ФНС РФ от 14.08.2019 № СА-7- 21/405@, которым утверждены:

форма декларации по налогу на имущество организаций;

порядок ее заполнения (далее – Порядок);

формат представления декларации по налогу на имущество организаций в электронной форме.

Как отмечено в Письме ФНС РФ от 03.10.2019 № БС-4- 21/20210@, Приказ ФНС РФ № СА-7-21/405@ вступает в силу по истечении двух месяцев со дня его официального опубликования и применяется начиная с представления декларации за налоговый период 2019 года, но не ранее 1 января 2020 года.

Таким образом, бюджетные учреждения будут представлять отчетность по налогу на имущество за текущий год по новой форме.

Декларацию по налогу на имущество за 2019 год следует представить не позднее 30.03.2020.

Основные изменения в форме декларации.

Утвержденные Приказом ФНС РФ № СА-7-21/405@ форма налоговой декларации и Порядок предусматривают следующие основные изменения по сравнению с ранее действовавшими аналогичными документами:

1. Вступающей в силу с 01.01.2020 редакцией п. 1 ст. 386 НК РФ отменена обязанность плательщиков налога на имущество организаций по представлению налоговых расчетов по авансовым платежам по налогу, в связи с чем признаны утратившими силу приказы ФНС РФ от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@ о форме налоговых расчетов.

2. В связи с отменой представления налоговых расчетов, но при сохранении обязанности по исчислению авансовых платежей по налогу разд. 1 декларации дополнен строками, содержащими информацию:

об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период;

об исчисленных суммах авансовых платежей по налогу.

3. Из разделов 2 и 3 декларации исключены строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды.

4. В разделе 2.1 декларации предусмотрены идентификаторы для признаваемых объектами налогообложения:

морских судов, судов внутреннего плавания (идентификационный номер (регистрационный номер судна, присвоенный ему Международной морской организацией, регистровый номер классификационного общества), присвоенный морскому судну, судну внутреннего плавания (при наличии таких номеров));

воздушных судов (серийный (идентификационный) номер воздушного судна).

5. Порядком регламентировано указание кодов ОКТМО в случае представления декларации в соответствии с п. 1.1 ст. 386 НК РФ.

6. Приложение 6 «Коды налоговых льгот» к Порядку дополнено кодами:

2010337 – организации в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, в течение трех лет со дня постановки на учет указанного имущества (п. 21 ст. 381 НК РФ);

2010338 – организации в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности, в течение трех лет со дня постановки на учет указанного имущества (п. 21 ст. 381 НК РФ);

2010340 – организации в отношении имущества, расположенного во внутренних морских водах РФ, территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ (п. 24 ст. 381 НК РФ);

2010341 – организации, признаваемые фондами, управляющими компаниями, дочерними обществами управляющих компаний в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (п. 27 ст. 381 НК РФ);

2010342 – организации, получившие статус участника проекта в соответствии с Федеральным законом № 216-ФЗ, в отношении имущества, учитываемого на их балансе и расположенного на территории инновационного научно-технологического центра, в течение 10 лет начиная с месяца, следующего за месяцем постановки на учет указанного имущества (п. 28 ст. 381 НК РФ).

Заполнение налоговой декларации.

Как и ранее, форма декларации состоит из титульного листа и четырех разделов. Бюджетные учреждения должны заполнить декларацию по налогу на имущество следующим образом:

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

раздел 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости».

В силу п. 1.3 Порядка налогоплательщики – российские организации представляют декларацию в полном объеме, однако государственные (муниципальные) учреждения не заполняют разд. 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость». Это обосновано тем, что порядок налогообложения объектов недвижимого имущества исходя из их кадастровой стоимости, установленный ст. 378.2 НК РФ, применяется в отношении организаций – собственников объектов недвижимого имущества. Бюджетные учреждения имеют недвижимое имущество на праве оперативного управления, собственником данного имущества признается РФ, субъект РФ или муниципальное образование. В связи с этим налоговая база в отношении указанных объектов определяется по правилам п. 1 ст. 375 НК РФ (то есть исходя из их остаточной стоимости, сформированной в бухгалтерском учете) (см. письма Минфина РФ от 26.10.2016 № 07-01-09/62334, от 19.05.2017 № 03-05-05-01/30747, от 18.05.2017 № 03-05-05-01/30327).

Заполнять декларацию по налогу на имущество следует в обратной последовательности: разд. 2, 2.1 и 1.

Раздел 2. Данный раздел заполняется в отношении имущества, налоговая база по которому определяется как среднегодовая стоимость. При этом необходимо учесть, что может быть несколько листов данного раздела, например, если налогообложение осуществляется по различным ставкам либо имущество расположено на территориях разных субъектов РФ.

При заполнении строк и граф разд. 2 необходимо учитывать следующие нюансы (п. 5.2 Порядка):

Заполнение декларации налога на имущество организаций

240

Раздел 2.1. Данный раздел заполняется в отношении объектов недвижимого имущества, налоговой базой по которым признается среднегодовая стоимость. Пояснения по заполнению этого раздела были приведены в Письме ФНС РФ от 29.10.2019 № БС-4-21/22147. Чиновники налоговой службы отметили следующее. Согласно п. 6.2 Порядка, который применяется начиная с представления налоговой декларации за налоговый период 2019 года (но не ранее 1 января 2020 года), по строке 010 указывается код номера объекта, в отношении которого заполняется разд. 2.1 декларации по налогу на имущество организаций. При этом:

в случае наличия у объекта недвижимого имущества кадастрового номера, указанного в ЕГРН, по строке 010 проставляется код 1;

при отсутствии у объекта недвижимого имущества кадастрового номера, приведенного в ЕГРН, и наличии у него условного номера, обозначенного в ЕГРН, по строке 010 указывается код 2;

в случае отсутствия у объекта недвижимого имущества кадастрового номера и условного номера, отраженных в ЕГРН, и наличия инвентарного номера, а также присвоенного этому объекту адреса на территории РФ с указанием муниципального образования по строке 010 фиксируется код 3;

при отсутствии у объекта недвижимого имущества кадастрового номера и условного номера, отраженных в ЕГРН, и наличии инвентарного номера при отсутствии присвоенного этому объекту адреса на территории РФ с указанием муниципального образования по строке 010 проставляется код 4;

в случае заполнения разд. 2.1 по водному транспортному средству по строке 010 указывается код 5;

в случае заполнения разд. 2.1 по воздушному транспортному средству по строке 010 приводится код 6.

По строке 030 фиксируется адрес объекта недвижимого имущества, расположенного на территории РФ, если адрес включает указание муниципального образования.

Строка 030 заполняется только в случае проставления в строке 010 кода 3.

По строке 040 приводится код объекта недвижимого имущества в соответствии с ОКОФ.

По строке 050 указывается остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

В случае выбытия объекта недвижимого имущества до 31 декабря налогового периода (ликвидации организации до указанной даты) разд. 2.1 декларации не заполняется в отношении данного имущества (п. 6.3 Порядка).

Раздел 1. Он заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в силу п. 1.6 Порядка.

В каждом блоке строк 010 – 040 указываются (п. 4.2 Порядка):

по строке 010 – код ОКТМО, по которому подлежит уплате сумма налога, обозначенная по строке 030 данного блока;

по строке 020 – код бюджетной классификации РФ, по которому должна осуществляться уплата соответствующей суммы налога, указанной по строке 030 блока;

по строке 030 – сумма налога, подлежащая уплате в бюджет по месту представления декларации по соответствующим коду ОКТМО и КБК. Значение данной строки определяется как разность значений строки 021 и суммы строк 023, 025, 027 данного блока строк 010 – 040. В случае если подсчитанное таким образом значение меньше нуля, по строке ставится прочерк;

по строке 040 – сумма налога, исчисленная к уменьшению, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.