Как рассчитывается коэффициент соотношения заемных и собственных средств

Ключевое назначение

Детальный и подробный анализ финансовой отчетности может раскрыть практически всю картину жизнедеятельности экономического субъекта. Однако времени для проведения скрупулезного анализа не всегда достаточно. Для получения достоверных, но оперативных данных используют специальные расчетные показатели — коэффициенты. Коэффициент отношения заемных и собственных средств — одна из таких контрольных точек.

Исчислив данный показатель, можно оценить, насколько устойчиво финансовое положение подконтрольной организации. Если же свои средства доминируют в соотношении, то можно уверенно сказать, что деятельность предприятия рентабельна. То есть компания в силах самостоятельно расплатиться по принятым обязательствам.

Если большая часть финансов, находящихся в распоряжении фирмы, — кредитные деньги, то следует насторожиться. Вполне вероятно, что предприятие терпит убытки, что собственных денег не хватает, чтобы расплатиться по счетам. Правда, преобладание кредитных финансов не всегда отрицательно. Ведь фирма может получить инвестиции и кредиты на расширение производства, открытие филиальной сети, освоение новых продуктов и прочее. Таким образом, при оценке ситуации нужно учитывать обстоятельства.

Значение соотношения собственного капитала (СК) и заемного капитала (ЗК) должно быть интересно деловым партнерам экономического субъекта (поставщикам, покупателям, посредникам), а также кредиторам и инвесторам. Пристальное внимание к показателю должно быть и у собственников предприятия, чтобы реально оценивать положение дел в компании, и при необходимости своевременно менять финансовую и управленческую политику.

Порядок расчета

Исчислить значение довольно просто. Для этого необходимо выяснить всего два показателя:

Эти показатели включает формула коэффициента соотношения заемных и собственных средств:

Удобно рассчитать показатель на основании данных годовой бухгалтерской финансовой отчетности экономического субъекта. Для исчисления потребуется всего лишь бухгалтерский баланс за последний отчетный период. Формула доли заемного капитала по строкам баланса будет следующей:

Обратный расчет

Если показатели соотношения в формуле поменять местами, то мы получим коэффициент покрытия долгов. Соотношение собственного и заемного капитала показывает, какой объем долгов по кредитным обязательствам предприятие в силах покрыть самостоятельно.

Обратная формула будет следующей:

Либо по строкам бухгалтерского баланса:

Значения для оценки

Завершив исчисления, необходимо проанализировать полученные результаты. Приведем общие нормативы для коэффициента соотношения заемных и собственных средств.

Если в результате расчетов показатель:

Коэффициент соотношения заемных и собственных средств

Что показывает коэффициент соотношения заемного и собственного капитала?

К расчету коэффициента соотношения заемных и собственных средств прибегают, когда хотят достаточно быстро получить ориентировочные данные о финансовой ситуации в организации. Он служит одним из экономических показателей и дает общее представление о пропорции, которую составляют заемные и собственные средства юрлица.

Преобладание собственных средств свидетельствует о хорошем финансовом положении, а доминирование заемных средств — о вероятной неустойчивости в финансовом плане.

Знать значение данного коэффициента важно лицам, вкладывающим в организацию принадлежащие им средства: инвесторам, банкам, заимодавцам, поставщикам, предоставляющим отсрочки.

Как провести оценку финансового состояния торговой организации, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Формула по определению коэффициента соотношения заемных и собственных средств?

Расчет коэффициента достаточно прост. Он определяется как отношение величины всех имеющихся долгов по заемным средствам (вне зависимости от срока их погашения) к сумме капитала, числящегося собственным. В условных обозначениях формула выглядит так:

Кзис = ЗаемКап / СобКап = (ДлЗаемОб + КрЗаемОб) / СобКап,

где: Кзис — коэффициент соотношения заемных и собственных средств;

ЗаемКап — имеющиеся долги по заемным средствам;

СобКап — величина капитала, числящегося собственным;

ДлЗаемОб — имеющиеся долгосрочные долги по заемным средствам;

КрЗаемОб— имеющиеся краткосрочные долги по заемным средствам.

Данные для расчета берутся из бухбаланса. Применительно к его строкам формула будет иметь следующий вид:

Кзис = (1410 + 1510) / 1300,

где: Кзис — коэффициент соотношения заемных и собственных средств;

1410 — номер строки бухбаланса, в которой отражены долгосрочные заемные обязательства;

1510 — номер строки бухбаланса, в которой отражены краткосрочные обязательств по заемным средствам;

1300 — номер строки бухбаланса, в которой указано значение собственного капитала.

О том, какие данные попадают в указанные строки бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Отношение собственного капитала к заемному – это коэффициент покрытия долгов

Если взять обратное отношение, то получаемый результат – это не что иное, как коэффициент покрытия обязательств, капиталом, имеющимся в распоряжении компании. Соответственно формула будет выглядеть следующим образом:

Ксиз = СобКап /ЗаемКап = СобКап/(ДлЗаемОб + КрЗаемОб),

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу.

Остальные значения идентичны тем, которые указаны в предыдущей главе.

Когда источников информации служит бухгалтерский баланс, формула будет выглядеть так:

Ксиз = 1300/(1410 + 1510),

Ксиз – коэффициент, показывающий отношение собственных средств к заемному капиталу;

1300 — номер строки бухбаланса, где указано значение собственного капитала;

1510 — номер строки бухбаланса, где отражены краткосрочные обязательств по заемным средствам;

1410 — номер строки бухбаланса, где отражены долгосрочные заемные обязательства.

Каково оптимальное соотношение собственного и заемного капитала?

Коэффициент больше 1 (что свидетельствует о преобладании заемных средств над собственными) служит признаком наличия риска банкротства.

Значение в пределах от 0,7 до 1 указывает на неустойчивость финансового положения и существование признаков неплатежеспособности.

Величина коэффициента соотношения заемного и собственного капитала, находящегося в коридоре от 0,5 до 0,7, считается оптимальной и говорит об устойчивости состояния, отсутствии зависимости в финансовом плане и нормальном функционировании.

Значение менее 0,5, будучи показателем устойчивого финансового положения, одновременно указывает на неэффективность работы предприятия.

Однако не стоит делать окончательных выводов по одному только соотношению собственных и заемных средств. Для правильной оценки нужно анализировать и другие финансово-экономические показатели. Например, рассматриваемый коэффициент может иметь большие значения при высокой скорости оборотов оборотных активов.

Подробнее о данных, появляющихся при анализе оборотных активов, читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Итоги

Формула соотношения собственных и заемных средств не сложна в расчете и в первом приближении дает необходимую информацию для оценки финансового состояния юрлица.

Коэффициент финансовой устойчивости (формула по балансу)

Что показывает коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости, формула которого будет приведена чуть ниже, можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

Кфину = (стр. 1300 + стр. 1400) / стр. 1700.

Если расшифровать показатели строк, формула будет выглядеть так:

Кфину = (Ксоб + Обдс) / Побщ,

где: Кфину — коэффициент финустойчивости;

Ксоб — собственный капитал, включающий имеющиеся резервы;

Обдс — долгосрочные займы и кредиты (обязательства), срок привлечения которых составляет более 1 года;

Побщ — итого по пассивам (иначе — валюта баланса).

Поскольку значение строки 1700 баланса складывается из суммарных значений строк 1300, 1400 и 1500, а стр. 1500 — это краткосрочные обязательства, можно говорить о том, что коэффициент, приближенный к 1, показывает, насколько мало привлечено компанией краткосрочных займов. Низкая доля краткосрочных заимствований как раз и называется финансовой устойчивостью.

Вы сможете беспроблемно читать баланс своего предприятия, если изучите нашу статью «Как читать бухгалтерский баланс (практический пример)?».

Нормативное значение коэффициента финансовой устойчивости

Приемлемое для стабильной хоздеятельности значение коэффициента финансовой устойчивости — в пределах от 0,8 до 0,9. Это и есть нормативное значение.

Значение коэффициента, превышающее 0,9, свидетельствует о финансовой независимости компании. Кроме того, это также говорит о том, что анализируемое предприятие будет оставаться платежеспособным в долгосрочной перспективе.

Рискованные коэффициенты финансовой устойчивости организации

Обратите внимание! Если значение коэффициента больше 0,95, это может свидетельствовать о том, что компания не использует все доступные возможности для расширения бизнеса, которые могут быть предоставлены за счет «быстрых» источников финансирования. Очень часто такая кредитная политика компании (не привлекать краткосрочные займы) свидетельствует о неэффективном управлении.

Если коэффициент финансовой устойчивости опустился ниже 0,75, это должно послужить для компании очень тревожным сигналом. Такая ситуация может говорить о возникновении риска хронической неплатежеспособности компании, а также ее попадания в финансовую зависимость от кредиторов.

Если вам нужен план финансового оздоровления компании, вы найдете его в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к образцу этого важного документа.

Какие бывают коэффициенты финансовой устойчивости предприятия

Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

1. К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала.

Его рассчитывают по формуле:

Кфн = стр. 1300 / стр. 1600.

Его нормативное значение находится в пределах 0,5–0,7.

2. К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают по формуле:

Кфинз = (Обдс + Обкс – Дуч + Дбуд + Рпр) / Побщ,

где: Обдс — долгосрочные займы и кредиты (обязательства);

Обкс — краткосрочные ссуды и обязательства;

Дуч — долги перед участниками;

Дбуд — доходы, ожидаемые в будущем;

Рпр — резервы ожидаемых расходов;

Побщ — итого по пассивам.

Формула по балансу будет иметь следующий вид (приведены номера строк из формы 1):

Кфинз = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр. 1540) / стр. 1700.

Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

3. Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его формула по балансу выглядит так:

Ксзс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

4. Коэффициент маневренности своих активов (Кман) укажет на то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2–0,5. Он рассчитывается по такой формуле:

Кман = (Ксоб – Вна) / Ксоб,

где: Ксоб — собственный капитал, включающий и имеющиеся резервы;

Вна — суммарное значение внеоборотных активов.

Кман = (стр. 1300 – стр. 1100) / стр. 1300.

5. Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных.

Ксова = стр. 1200 / стр. 1100.

Нормативного значения для этого показателя не установлено.

6. Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Формула следующая:

Кпокр = (Ксоб – Вна) / Оба,

где: Оба — оборотные активы.

Кпокр = (стр. 1300 – стр. 1100) / стр. 1200.

7. Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6–0,8. Определяется по формуле:

Кобзс = (Ксоб + Обдс – Вна) / Запасы.

Кобзс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Итоги

Сущность коэффициента финансовой устойчивости состоит в том, что с его помощью компания может определить свою зависимость от кредиторов и узнать о своей платежеспособности. Данный показатель необходимо регулярно рассчитывать. Для этого берутся данные из баланса.

Знание текущего состояния финансовой устойчивости компании поможет ей составить финансовый и бизнес-план на следующий год. Кроме того, компания сумеет грамотнее выстроить свою кредитную политику в соответствии с поставленными целями и нынешним финансовым положением.

Подробнее о составлении финансовых планов читайте в нашей статье «Организация финансового планирования и бюджетирования».

Расчет коэффициентов платежеспособности

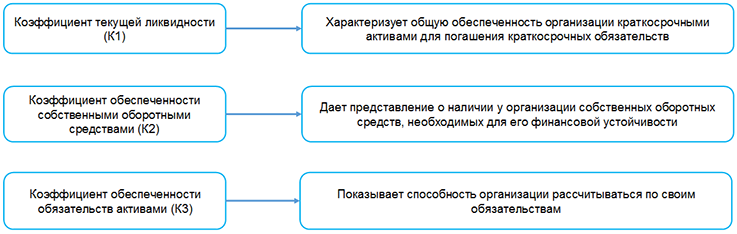

Финансовую устойчивость любой организации определяет ее стабильное финансовое положение. Оно характеризуется постоянным превышением доходов над расходами, свободным и эффективным управлением денежными потоками, независимостью от кредиторов, низким риском банкротства. Для оценки уровня финансовой устойчивости, как правило, в первую очередь применяются коэффициенты платежеспособности. Схематично их можно представить следующим образом:

Коэффициенты платежеспособности рассчитываются на основании показателей бухгалтерского баланса на последнюю отчетную дату. При этом их значение округляется с точностью до двух знаков после запятой (п. 3, ч. 2 п. 5, п. 6-8 Инструкции N 140/206).

Посчитанные на конец отчетного периода коэффициенты текущей ликвидности (К1) и обеспеченности собственными оборотными средствами (К2) сопоставляются с их нормативными значениями в зависимости от основного вида экономической деятельности. Коэффициент обеспеченности обязательств активами (К3) сравнивается с его нормативным значением, равным для всех видов экономической деятельности не более 0,85, либо со значением 1 (для лизинговых организаций — 1,2).

Для определения уровня платежеспособности организации все три коэффициента необходимо учитывать в совокупности. В частности, организация признается платежеспособной, если коэффициент текущей ликвидности (К1) и (или) коэффициент обеспеченности собственными оборотными средствами (К2) имеют значения более нормативных или равные им. При этом коэффициент обеспеченности обязательств активами (К3) меньше либо равен 1 (для лизинговых организаций — 1,2) (подп. 3.1 п. 3 Постановления N 1672).

Напомним, установлено четыре критерия оценки платежеспособности организаций:

— с неплатежеспособностью, приобретающей устойчивый характер;

— с неплатежеспособностью, имеющей устойчивый характер (п. 3 Постановления N 1672).

Выводы, полученные по результатам расчета, используются при подготовке предварительных заключений по запросам экономических судов и информации о финансовом состоянии организации по запросам заинтересованных органов (ч. 1 п. 4 Инструкции N 140/206).

Кроме того, по результатам анализа финансового состояния и платежеспособности организации проводится подготовка экспертных заключений, которые используются в производстве по делам об экономической несостоятельности (банкротстве) (ч. 2 и 3 п. 4 Инструкции N 140/206).

Также следует учитывать уровень платежеспособности общества при принятии решения об объявлении и выплате дивидендов. Ведь такое решение может оказаться неправомерным, если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер появится у этого общества в результате выплаты дивидендов (ч. 5 ст. 72 Закона о хозобществах).

Итоги расчета коэффициентов оформляются согласно приложению к Инструкции N 140/206.

Рассмотрим на примере порядок расчета коэффициентов, используя данные из бухгалтерского баланса транспортной организации.

| Наименование показателя | Код строки баланса | На 31 декабря 2020 г., тыс. руб. | На 31 декабря 2019 г., тыс. руб. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| ИТОГО по разделу I | 190 | 50 450 | 48 900 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| ИТОГО по разделу II | 290 | 330 750 | 172 900 |

| БАЛАНС | 300 | 381 200 | 221 800 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| ИТОГО по разделу III | 490 | 81 200 | 21 800 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО по разделу IV | 590 | 88 355 | 79 125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО по разделу V | 690 | 176 870 | 93 460 |

1. Рассчитываем коэффициент текущей ликвидности (К1) по формуле:

1.1. На 31.12.2019:

172 900 тыс. руб. / 93 460 тыс. руб. = 1,85.

1.2. На 31.12.2020:

330 750 тыс. руб. / 176 870 тыс. руб. = 1,87.

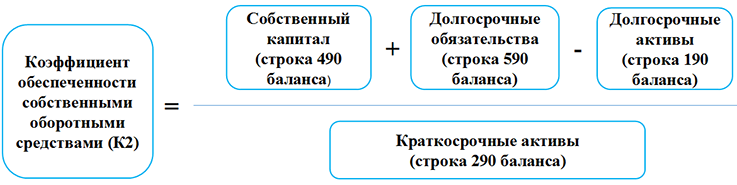

2. Считаем коэффициент обеспеченности собственными оборотными средствами (К2), используя следующую формулу:

2.1. На 31.12.2019:

(21 800 тыс. руб. + 79 125 тыс. руб. — 48 900 тыс. руб.) / 172 900 тыс. руб. = 0,30.

2.2. На 31.12.2020:

(81 200 тыс. руб. + 88 355 тыс. руб. — 50 450 тыс. руб.) / 330 750 тыс. руб. = 0,36.

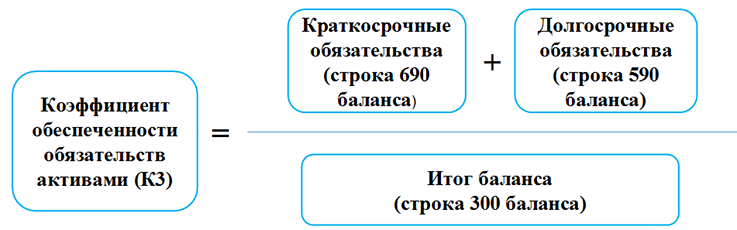

3. Рассчитываем коэффициент обеспеченности финансовых обязательств активами (К3) по формуле, приведенной ниже:

3.1. На 31.12.2019:

(93 460 тыс. руб. + 79 125 тыс. руб.) / 221 800 тыс. руб. = 0,78.

3.2. На 31.12.2020:

(176 870 тыс. руб. + 88 355 тыс. руб.) / 381 200 тыс. руб. = 0,70.

4. Сопоставляем подсчитанные коэффициенты с их нормативными значениями.

| N п/п | Наименование показателя | На начало отчетного периода | На конец отчетного периода | Нормативное значение коэффициента |

| 1 | Коэффициент текущей ликвидности (К1) | 1,85 | 1,87 | К1 >/= 1,15 |

| 2 | Коэффициент обеспеченности собственными оборотными средствами (К2) | 0,30 | 0,36 | К2 >/= 0,15 |

| 3 | Коэффициент обеспеченности обязательств активами (К3) | 0,78 | 0,70 | К3 |

| Нормативное значение коэффициента, соответствующее транспортной деятельности. Норматив для всех видов экономической деятельности составляет не более 0,85. | ||||

В приведенном примере значения коэффициента текущей ликвидности (К1) и коэффициента обеспеченности собственными оборотными средствами (К2) выше нормативного. Значение коэффициента обеспеченности обязательств активами (К3) на конец года не превышает допустимого значения.

Напомним, для критерия оценки платежеспособности организации коэффициент обеспеченности обязательств активами (К3) сравнивается со значением 1. Когда он равен либо меньше 1, как в нашем случае, организация признается платежеспособной (подп. 3.1 п. 3 Постановления N 1672).

Исходя из анализа указанных коэффициентов можно сделать вывод, что транспортная организация признается платежеспособной и имеет финансовую устойчивость.

Читайте материалы в ilex >>

* по ссылке Вы попадете в платный контент сервиса ilex

Собственные оборотные средства и их оборачиваемость

Оборотные средства — это активы, обслуживающие текущий хозяйственный процесс и полностью потребляемые в течение одного операционного цикла. Анализ этих средств, их структуры и источников формирования используется для оценки ликвидности, деловой активности, финансовой устойчивости, платежеспособности предприятия.

Расчет показателя «собственные оборотные средства»

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Как расшифровываются строки бухгалтерского баланса, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Различные методики анализа бухгалтерского баланса предприятия показаны в материале «Методика анализа бухгалтерского баланса предприятия».

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

Приведем формулу для расчета собственных оборотных средств:

СОС — собственные оборотные средства;

ОА — оборотные активы;

КО — краткосрочные обязательства.

Часто понятие «собственные оборотные средства» смешивают или считают синонимом понятия «собственный оборотный капитал». Собственный оборотный капитал и собственные оборотные средства имеют одинаковое числовое значение, но различный экономический смысл. Если собственные оборотные средства — это часть активов, ресурсов, направленных на получение прибыли, то собственный капитал — это часть долгосрочных источников финансирования, за счет которых формируются собственные оборотные средства.

Формула для расчета собственного оборотного капитала выглядит так:

СОК — собственный оборотный капитал;

СК — собственный капитал;

ДО — долгосрочные обязательства;

ВА — внеоборотные активы.

Метод расчета собственных оборотных средств достаточно прост, но в то же время надо уметь интерпретировать полученное значение и устанавливать его взаимосвязь с другими аналитическими показателями.

В самом общем случае нормальным считается положительное значение собственных оборотных средств.

Как рассчитывается коэффициент обеспеченности собственными оборотными средствами, показано в статье «Коэффициент обеспеченности собственными оборотными средствами».

На практике как увеличение, так и уменьшение значения этого показателя может по-разному влиять на ликвидность, финансовую устойчивость и деловую активность предприятия. В состав собственных оборотных средств входят различные активы: денежные средства, дебиторская задолженность, запасы. Изменение этих компонентов в динамике и относительно друг друга может значительно менять структуру собственных оборотных средств и оказывать различное влияние на финансовое положение предприятия.

Оборачиваемость оборотных средств

Показатель собственных оборотных средств непосредственно связан с деловой активностью предприятия.

Общий показатель деловой активности — коэффициент оборачиваемости активов — рассчитывается следующим образом:

Ко — коэффициент оборачиваемости активов;

ОР — объем реализации за анализируемый период;

ССА — средняя стоимость активов за анализируемый период.

При этом средняя стоимость активов равна половине суммы стоимости активов на начало периода и на конец периода.

Этот коэффициент характеризует эффективность использования ресурсов независимо от источников их финансирования. Также он показывает, сколько раз за отчетный период совершается полный цикл производства и сколько единиц реализованной продукции в стоимостном выражении приходится на каждую денежную единицу активов.

Нормативного значения у коэффициента оборачиваемости нет, его нужно анализировать в динамике. Если в динамике значение оборачиваемости падает, можно говорить о неэффективном использовании активов, и наоборот, при его росте идет увеличение качества управления активами, увеличение интенсивности деятельности предприятия.

Следует помнить, что показатель оборачиваемости активов тесно связан с отраслью предприятия. У торговых предприятий оборачиваемость будет значительно выше, чем у капиталоемких производств.

Коэффициент оборачиваемости оборотных активов будет рассчитываться следующим образом:

Кооа — коэффициент оборачиваемости оборотных активов;

ОР — объем реализации за анализируемый период;

ССОА — средняя стоимость оборотных активов за анализируемый период.

Этот коэффициент дает представление об оборачиваемости оборотных активов и показывает, какое количество выручки от реализации приходится на каждую единицу оборотных активов.

Длительность одного оборота можно рассчитать так:

Т — длительность периода оборота;

Д — количество дней в анализируемом периоде;

Ко — коэффициент оборачиваемости.

Для анализа деловой активности можно провести оценку операционного и финансового циклов. Для этого определяется длительность и характер чистого периода оборота денежных средств организации за период. Этот период определяется как разница между периодом оборота оборотных средств, участвующих в операционном цикле, и периодом оборота краткосрочных обязательств:

ΔТ — чистый период оборота денежных средств организации за анализируемый период;

Тоа — период оборота оборотных средств;

Тка — период оборота краткосрочных обязательств.

Если период оборота оборотных средств больше, чем период оборота краткосрочных обязательств, можно говорить о положительном финансовом цикле. В противном случае формируется отрицательный финансовый цикл.

Если рассмотреть показатель финансового цикла во взаимосвязи с показателем собственных оборотных средств, то можно увидеть, что положительный финансовый цикл соответствует наличию собственных оборотных средств, а отрицательный — связан с дефицитом собственных оборотных средств.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Итоги

Анализ собственных оборотных средств предприятия целесообразно проводить в динамике. При этом исследовать нужно не только оборотные средства, но и их структуру. Принимая управленческие решения, следует понимать, что рост собственных оборотных средств ведет к финансовой устойчивости, но при этом возможно уменьшение капитализации, отвлечение части активов из оборота и уменьшение оборачиваемости оборотных средств, снижение эффективности их использования.