Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Уменьшаем расходы с максимальным КБМ по ОСАГО: преимущества и методы достижения

Водить транспортное средство без действующего полиса ОСАГО на территории РФ запрещено (ФЗ №40 от 25.04.2002 г.). Вот и приходится автовладельцам ежегодно переоформлять автогражданку, причем стоимость ее постоянно меняется. На цену влияет огромное множество факторов, начиная от региона, в котором зарегистрировано ТС, и заканчивая возрастом самого водителя.

Одним из таких факторов является коэффициент бонус-малус или, проще говоря, КБМ. Этот показатель можно рассматривать как «кнут и как пряник». Он может, как увеличить цену полиса в разы, так и предоставить скидку. Все водители стараются заслужить максимально низкий КБМ.

Что такое коэффициент безаварийности?

КБМ – коэффициент безаварийности. В страховой практике он с 2003 г. Он находится в неразрывной связи с другим показателем – водительским классом. Каждый год безаварийной езды понижает КБМ, в противном случае происходит повышение его уровня и цены ОСАГО соответственно.

До 2011 г. сведенья о коэффициенте «бонус-малус» хранились в личных архивах страховщиков. Когда их клиент принимал решение о смене СК, ему приходилось брать справку об уровне его КБМ у предыдущего страховщика.

С 2011 г. появился Российский Союз Автостраховщиков. В его базе хранится все сведенья об уровне КБМ каждого застрахованного водителя страны. Доступ к этим данным есть и у страховщиков и страхователей.

Одной из особенностей КБМ является то что он сохраняется не за ТС, а за водителем. При смене страховой компании этот коэффициент остается неизменным.

Каким наибольшим может быть?

Когда ОСАГО оформляется впервые, водителю присваивается 3 класс, который соответствует КБМ=1. За каждый год без страховых выплат класс будет повышаться на единицу, а КБМ наоборот понижаться на 5%.

Максимальный КБМ по ОСАГО для получения скидки равен 0,5. Ему соответствует снижение цены на половину – 50%. Достичь такой уровень могут только виртуозы, имеющие 13 водительский класс. Чтобы заслужить такую скидку нужно в течение 10 лет быть образцовым водителем, который ни разу не попадал в аварийные ситуации на дороге.

Если же в текущем году была хотя бы одна авария, страховая компания наказывает водителя, понижая класс в зависимости от количества выплат и тем самым повышая его КБМ.

На уровень коэффициента, который будет использоваться в расчетах ОСАГО, влияет и тип договора. Он может быть:

Неограниченным. В таком договоре указываются данные только одного владельца ТС.

В расчетах стоимости ограниченного полиса будут фигурировать коэффициенты, присвоенные наименее опытному водителю. Это значит, что вероятность получения максимальной скидки невелика.

Преимущества наибольшего коэффициента безаварийности

Внедрение коэффициента «бонус-малус» в систему ОСАГО принесло много пользы:

У автовладельцев появилась возможность снизить расходы на страховку.

Как видим, в выигрыше оказались все. Получение выгоды стимулирует шоферов быть крайне аккуратными на дороге, чтобы избежать снижения класса и начисления дополнительного КБМ.

Как достичь?

Чтобы получить максимальный КБМ нужно знать и соблюдать определенные нюансы. Например, сокращение цены полиса в 2 раза можно заслужить минимум за 10 лет. Все это время нужно избегать аварийных ситуаций.

Страховщики всегда будут стараться снизить свои расходы за счет клиентов. Поэтому выбирайте страховую компанию тщательно, опираясь на отзывы клиентов и ее репутацию. Лучше освоить навыки расчета страховой премии. Перед оформлением нового полиса перепроверьте действующий коэффициент безаварийности. Сделать это можно на официальном сайте РСА. О том, как проверить свой КБМ, читайте тут, а здесь вы можете узнать о том, как определить этот показатель по таблице с указанием класса водителя.

Для обеспечения себя максимальной скидкой предпочтение лучше отдавать предпочтение оформлению неограниченному типу договора. Причина одна: расчет по неограниченному полису будет производится по данным водителя с самым низким классом, а значит по самому высокому КБМ. Если же без покупки неограниченной страховки никак, тогда нужно стараться подбирать водителей с высоким классом, так как они будут вписаны в договор.

Страхование должно проводиться ежегодно, независимо от того будете вы ездить на авто или нет. При «просрочке» переоформления договора все накопленные скидки по ОСАГО «сгорают». В этом случае водителю будет присвоено начальное значение КБМ=1 и водительский класс 3-ий.

То же ждет автовладельцев, которые расторгли страховой договор досрочно. Этот нюанс нужно учитывать при смене страховщика. Даже если вы хотя бы на неделю раньше решите разорвать договор, вся ваша страховая история обнулится. Лучше дождаться окончания действующего договора, а потом оформить новый полис в приглянувшейся страховой компании.

Для получения скидки в 50% на ОСАГО нужно заработать максимальный КБМ в размере 0,5. Его назначают только шоферам с 13 водительским классом. Достичь его сложно. Но если соблюдать осторожность в езде, оформить неограниченный договор страхования и ежегодно проверять свой КБМ на сайте РСА, то за 10 лет это вам это удастся.

Этот показатель используется для стимуляции водителей аккуратно ездить и соблюдать не только ПДД, но и страховые правила об ежегодном оформлении ОСАГО. Но даже если вы не стремитесь заслужить максимальный КБМ, все же приятно будет воспользоваться скидкой в 5-20% (по 5% за каждый год).

Коэффициент бонус-малус (КБМ) в страховании — что это такое?

Дарья Сопина / 11 сентября 2019

На стоимость полиса обязательного страхования влияет множество коэффициентов. Один из них — КБМ. В статье расскажем, что это такое — КБМ ОСАГО, когда его применяют, от чего он зависит и как влияет на стоимость страховки.

Рассчитать стоимость ОСАГО

Рассчитайте ОСАГО на свой автомобиль с учетом коэффициента бонус-малус

КБМ расшифровывается как коэффициент бонус-малус. В автостраховании это — показатель, который отражает, много ли у водителя аварий. Чем больше ДТП, тем больше стоимость полиса. Коэффициент закрепляется за каждым водителем вне зависимости от того, является ли он собственником автомобиля.

Разобрались, что это — коэффициент КБМ в ОСАГО. Если хотите узнать, какой он у вас сейчас, посмотрите значение в полисе или возьмите водительское удостоверение и обратитесь к своей страховой компании. Менеджер посмотрит данные в базе и сообщит их вам.

| Есть онлайн-сервисы, предлагающие проверку. Но они могут предоставлять недостоверную информацию. Лучше обращайтесь к страховой компании. |

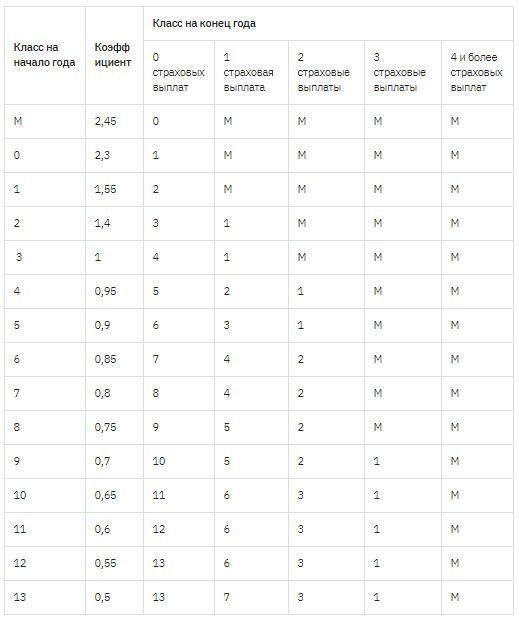

Коэффициент бонус-малус в ОСАГО: таблица расчета

Всего есть 15 классов страхования водителей — от М, 0 и 1 до 13. Каждому из них присвоен соответствующий показатель. Каждый год класс считают заново, учитывая число страховых выплат — то есть аварий, совершенных по вине застрахованного.

Чем больше ДТП, тем хуже класс и больше коэффициент. Расчеты можно посмотреть в таблице:

Максимальный КБМ по ОСАГО — 2,45: стоимость полиса может увеличиться на 145%. Минимальный показатель — 0,5: на одиннадцатый год безаварийного вождения можно получить скидку 50%.

Разберемся на примере: КБМ 1 — что это значит? Это значение соответствует третьему классу водителя. Он присваивается тем, кто впервые страхует свою ответственность. То есть стоимость полиса для новичков стандартная. Если человек не совершит ни одного ДТП за год, он получит четвертый класс и коэффициент 0,95, стоимость снизится на 5%. А если совершит больше двух аварий за год, получит класс M, и базовую ставку умножат на 2,45.

От чего зависит КБМ

Право страховщиков учитывать число аварий при расчете стоимости полиса прописано в № 40-ФЗ. Закон о КБМ в ОСАГО прописывает, что цена страховки рассчитывается по определенной формуле: базовую ставку умножают на все поправочные коэффициенты.

Классы всех водителей хранятся в АИС РСА — автоматизированной информационной системе. Вносить сведения в нее могут только страховые компании. Обычно они делают это при заключении с вами договора, основываясь на данных о страховых выплатах по предыдущему полису. То есть пересчитывают, когда вы приходите к ним для оформления нового ОСАГО.

С 2019 года произошло несколько важных изменений:

По-прежнему то, как меняется КБМ для ОСАГО, зависит от аккуратности водителя. Но теперь можно сэкономить — например, если вы стали виновником ДТП в мае, а обратились за новым полисом в июле, вам посчитают стоимость по состоянию на апрель, и эта авария учтена не будет. Значение изменится только в следующем году.

| Если сделать перерыв в страховании более, чем на 365 дней, значение обнуляется. Когда обратитесь за новым полисом, получите третий класс и коэффициент 1. |

С коэффициентом могут быть проблемы — например, если обратились в новую компанию, и старый страховщик передал неверные сведения. Тогда в базе будет отображаться неправильное значение, и, возможно, вам придется платить больше. Чтобы исправить его, обратитесь к своей страховой компании и напишите заявление.

Заключение

КБМ — это коэффициент, показывающий аккуратность водителя. Он влияет на страховку: чем больше аварий, тем больше придется платить. За безаварийную езду можно получить скидку. Данные о классах водителей хранятся в АИС РСА, а с 2019 года их будут обновлять 1 апреля, а не при заключении нового договора.

Рассчитайте ОСАГО на свой автомобиль с учетом коэффициента бонус-малус

Оставьте свой комментарий

18 декабря 2015 в 22:54

14 октября 2019 в 15:23

Здравствуйте. Такой вопрос: жена является собственником автомобиля, я страхователь (имею коэффициент 0,5), в страховке буду только я, будет ли действовать моя скидка на страховку?

22 октября 2019 в 12:00

Скидка на полис ОСАГО будет действовать в том случае, если вы будете указаны как водитель.

Что такое КБМ в ОСАГО

Тарифы ОСАГО утверждаются на государственном уровне. Цена страхового полиса определяется путем умножения базового тарифа на ряд корректирующих коэффициентов, один из которых – это коэффициент бонус-малус (КБМ). Задача КБМ заключается в поощрении водителей за безаварийное вождение и наказание тех, по чьей вине случались ДТП, путем установления более низкой или более высокой стоимости полиса ОСАГО.

Страховые компании заинтересованы в клиентах, которые несут минимальные риски. В этом случае цена страхового полиса – это их чистая прибыль. Коэффициент бонус-малус разработан с целью поощрения водителей за аккуратную езду без аварий и наказания тех, кому не удалось избежать ДТП.

В системе ОСАГО определено 15 классов: М, 0 и от 1 до 13. Каждому классу соответствует коэффициент. Класс М самый низкий. Его применяют к водителям, которые за предыдущий год становились участниками аварий, по которым страховая компания производила выплаты. В зависимости от класса на начало годового страхования, в класс М можно попасть, совершив даже одну аварию.

Классу М соответствует коэффициент 2,45. Это означает, что при заключении договора или переоформлении страховки на следующий год за полис придется заплатить в 2,45 раз дороже.

Если в течение года ДТП не случалось, класс повышается на одну градацию, а КБМ при этом уменьшается на 0,5, гарантируя водителю 5% скидку.

Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

Как считается КБМ при ОСАГО

Чтобы посчитать КБМ, необходимо знать значение этого показателя на начало срока страхования. Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

Для водителей с историей, КБМ и данные предыдущего страхового полиса рекомендуется узнавать на сайте РСА. Для этого достаточно ввести идентификационные данные водителя (ФИО, дата рождения, данные паспорта) и серию и номер водительского удостоверения.

Далее понадобится таблица.

Рассмотрим порядок расчета коэффициента бонус-малус на примере водителя, который заключил предыдущий договор впервые. Ему был присвоен класс 3, КБМ – 1.

Если в течение срока действия договора водитель демонстрировал безаварийную езду, при заключении следующего договора его класс будет повышен до 4, которому соответствует КБМ – 0,95. Стоимость полиса будет снижена на 5%.

Одна авария приведет к тому, что класс будет понижен до 1, ему соответствует КБМ – 1,55. Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Максимальный коэффициент КБМ

Каждый безаварийный год приносит водителю 5% скидку. Максимальная скидка составляет 50%. Ее получают водители, отнесенные к 13 классу. Чтобы заслужить такой бонус, необходимо 10 лет не попадать в ДТП.

Следует отметить, что во внимание принимаются только те дорожно-транспортные происшествия, которые повлекли за собой страховые выплаты. Если конфликт был урегулирован без привлечения страховой компании, такие аварии в расчете не участвуют и не величину коэффициента влиять не будут.

Коэффициент бонус-малус: правила расчета

Что такое КБМ

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Где проверять

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2020 год.

Удорожание или скидка

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО