Коды бюджетной классификации для декларации 3-НДФЛ

Для чего нужна бюджетная классификация

Бюджетная классификация позволяет отслеживать доходы и расходы (с указанием источников финансирования), проводить финансовый контроль на основе введенных кодов. Коды обеспечивают сопоставимость показателей различных бюджетов. С их помощью финансы группируются по их конкретному использованию. При этом можно выявить и нецелевое использование средств.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Коды также необходимы для того, чтобы государство могло планировать и распоряжаться денежными потоками. Если они введены с ошибкой, платеж не поступит по нужному адресу. В этом случае налогоплательщику могут быть начислены пени за неуплату. Чтобы исправить такую ошибку, подайте в налоговую инспекцию заявление об уточнении платежа. В этом случае пени будут сторнированы.

Как составить заявление об уточнении КБК, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

В 2021 году КБК определяются приказом Минфина России от 29.11.2019 № 207н. Они достаточно часто корректируются, поэтому перед началом отчетного периода необходимо всегда проверять актуальность нужных кодов.

Какие КБК указываются при заполнении декларации по форме 3-НДФЛ (индивидуальным предпринимателем, нотариусом, адвокатом)? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС.

В ИФНС могут быть получены вычеты:

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе.

3-НДФЛ нужно сдавать при получении дохода:

3-НДФЛ также должны подавать (п. 2 ч. 1 ст. 20 и ч. 1 ст. 20.1 закона «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ, ст. 8 закона «О противодействии коррупции» от 25.12.2008 № 273-ФЗ):

Декларацию необходимо предъявить в налоговую инспекцию до 30 апреля следующего за отчетным года. Одновременно с этим налогоплательщик может подать заявление на возврат налога.

Как оформить 3-НДФЛ

При заполнении 3-НДФЛ за 2020 год нужно иметь в виду, что составляется она по новой форме из приказа ФНС от 28.08.2020 N ЕД-7-11/615@. Декларацию можно оформить самостоятельно на бумажном носителе.

Бланк можно скачать здесь.

Также доступно заполнение декларации в режиме онлайн из личного кабинета налогоплательщика на сайте ФНС. Для этого предварительно нужно получить логин и пароль доступа в налоговой инспекции по предъявлении паспорта. При заполнении в ЛК декларацию можно отправить в электронном виде, заверив ее электронной подписью налогоплательщика, получить которую можно там же. К декларации можно прикреплять подтверждающие документы (также в электронном виде).

Сдача декларации производится в инспекцию по месту регистрации налогоплательщика. 3-НДФЛ должна заполняться по действующим рекомендациям ФНС России. Эти рекомендации содержит тот же документ, которым утверждена форма декларации 3-НДФЛ.

Подробно обо всех способах сдачи отчета мы рассказали в статье «Как подать декларацию 3-НДФЛ».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета по расходам на приобретение квартиры и по процентам по ипотечному кредиту, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Расшифровка кодов КБК в 3-НДФЛ

В декларации 3-НДФЛ КБК указывается в разделе 1.

Правильность указания кода бюджетной классификации в декларации 3-НДФЛ — непременное условие ее заполнения. По этому коду в ИФНС отражается начисление суммы, которую должен уплатить налогоплательщик, и этот же код указывается в платежном документе на перечисление налога. КБК в налоговой декларации 3-НДФЛ состоит из 20 цифр, разделяющихся на группы, комбинация которых несет в себе определенную информацию.

В декларации 3-НДФЛ за 2020 год могут быть указаны всего 3 КБК:

Возьмем, например, КБК для декларации по НДФЛ, представляемой в 2021 году, 182 1 01 02010 01 1000 110:

При ошибке, допущенной в КБК НДФЛ в декларации 3-НДФЛ, поданной в ИФНС, инспекция может учесть эти начисления, отразив их у себя по правильному коду, но потребует от налогоплательщика подачи уточненной отчетности с правильным КБК.

О последствиях ошибок в КБК при оформлении платежных документов читайте в этом материале.

Итоги

Код бюджетной классификации — это один из реквизитов, указываемых в декларации 3-НДФЛ. При уплате налога в соответствии с декларацией указывается тот же КБК. Ошибка КБК в декларации исправляется путем подачи уточненки, а ошибка КБК в платежном поручении корректируется путем подачи заявления об уточнении платежа.

КБК и ОКТМО в декларации 3-НДФЛ для физических лиц

Код бюджетной классификации – КБК

КБК – это код определенной статьи бюджета, доходной или расходной. Поскольку налоговые расчеты идут именно с бюджетом (Федеральным казначейством), а не с ФНС, то КБК в налоговых документах нужно указывать везде, где это требуется и указывать правильно. Иначе ваш налог или возврат из бюджета не попадет сразу куда нужно, а будет «висеть» где-то в системе, пока будете доказывать по всем инстанциям, что на самом деле его платили (или должны получить).

Для сдающих декларацию 3-НДФЛ за 2019 год обычных граждан достаточно знать всего два КБК:

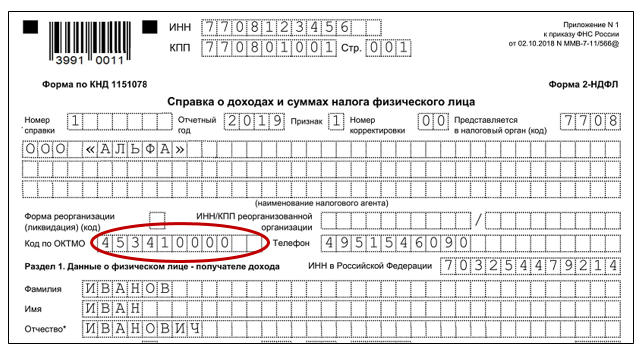

Код ОКТМО в 3-НДФЛ

Для корректного проведения платежей налоговикам и Казначейству необходимо знать не только какую статью бюджета задействовать, но и откуда пришли средства на эту статью. Каждое муниципальное образование в РФ имеет свой уникальный код. Справочник таких кодов и территорий – это Общероссийский классификатор территорий муниципальных образований (ОКТМО).

Как и в случае с КБК, есть разница при указании ОКТМО при уплате НДФЛ и при возврате этого налога из бюджета.

СИТУАЦИЯ

РЕШЕНИЕ

Узнать этот код можно на сайте ФНС, введя свой адрес в сервисе ФИАС.

Например, физлицо из Балашихи работает в Москве на Лефортовской набережной. Работодатель в течение года удерживал и уплачивал НДФЛ у себя в Москве и указывал ОКТМО 45375000. Гражданину, составляющему 3-НДФЛ на возврат налога, надо указать в строке 030 Раздела 1 ОКТМО работодателя – 45375000.

Где взять код ОКТМО? Самый простой вариант – посмотреть в справке о доходах (2-НДФЛ). В ней есть отдельная графа для указания ОКТМО, с которого за вас работодателем был уплачен налог.

Если по каким-то причинам справки нет – лучше всего уточнить ОКТМО у того, кто уплачивал за вас НДФЛ в бюджет.

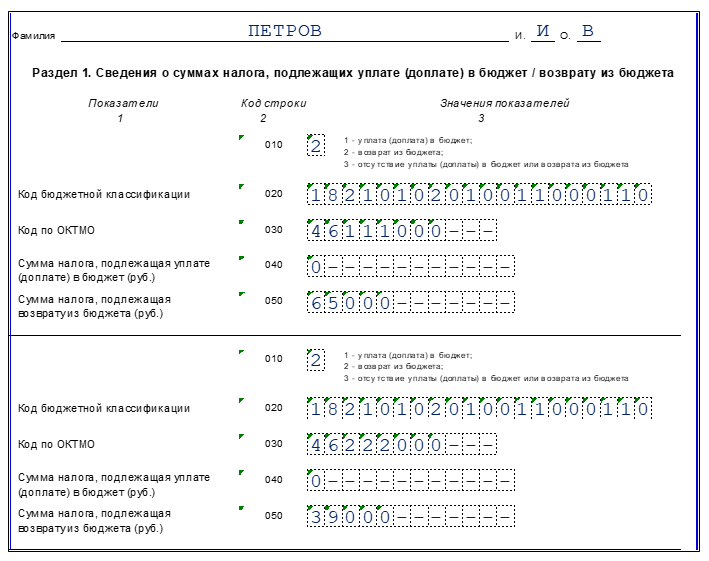

Как быть, если был не один источник дохода, а несколько? Например, человек работал в двух местах и у него 2 справки о доходах с разными ОКТМО? Так вот: возможно, что указать понадобиться оба, в разных блоках Раздела 1 декларации 3-НДФЛ.

Петров в 2019 году работал в ООО «Песня» по основному месту работы и в ООО «Баян» по совместительству. У ООО «Песня» ОКТМО 46111000, у ООО «Баян» ОКТМО 46222000. Петров получил за 2019 год 500 000 руб. от ООО «Песня» и 300 000 руб. от ООО «Баян».

Петров претендует на имущественный вычет при покупке квартиры – 2 000 000 руб. Все 800 000 руб., заработанные в 2019 году, подпадают под этот вычет.

НДФЛ к возврату всего:

800 000 × 13% = 104 000 руб.

Как будет выглядеть Раздел 1 декларации Петрова, показано ниже.

В заключение отметим, что каких-либо жестких правил, в каком порядке ставить разные ОКТМО в декларацию на возврат НДФЛ, нет. Начинать можно с любого, который больше нравится.

Если допустимая сумма вычета меньше, чем полученные за год доходы, и из-за этого образовались «лишние» ОКТМО, – можно их не указывать.

Подводим итоги

Коды КБК и ОКТМО в 3-НДФЛ нужны для идентификации бюджетных расчетов.

КБК позволяет тем, кто будет заниматься платежом по декларации, понять, о какой статье бюджета идет речь. ОКТМО позволит определить, к какому территориальному образованию РФ относится платеж.

Составляем заявление на возврат НДФЛ (образец, бланк)

Когда и куда необходимо подавать заявление на возврат подоходного налога

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию.

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ в налоговую.

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Во всех остальных случаях НДФЛ нужно возвращать через работодателя. Как это сделать, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к системе и смотрите, какие действия потребуются, чтобы вернуть налог на работе.

Когда и как с 2021 года можно получить вычеты в упрощенном порядке без подачи 3-НДФЛ, читайте здесь.

Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

В то же время это не обязательно, подать заявление на возврат можно и после: в течение 3 месяцев камералки или по окончании проверки. В этом случае используется специальная форма документа, о которой мы рассказываем ниже.

ВНИМАНИЕ! По общему правилу заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение 3-х лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Это значит, что подав декларацию 3-НДФЛ в декабре 2021 года за 2018 год, нужно вместе с декларацией сдать заявление о возврате средств. Если дожидаться окончания камеральной проверки, которое будет в 2022 году, то срок подачи заявления на возврат налога уже будет упущен.

К заявлению в обязательном порядке должны прилагаться документы о праве на вычет, о смене резидентства и другие подтверждающие документы.

Форма заявления на возврат НДФЛ и порядок ее заполнения

С 23.10.2021 заявление на возврат подается по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

Актуальный бланк заявления на возврат НДФЛ можно скачать бесплатно, кликнув по картинке ниже:

А далее мы приводим для вас образец заполнения заяявления на возврат НДФЛ за 2020-2021 годы по новой форме.

О нюансах заполнения заявления о возврате НДФЛ при обращении за социальным или имущественным вычетом читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@. С 23.10.2021 применяется ее новая редакция.

Образец заполнения заявления на возврат НДФЛ ( КНД 1150058 )

ПУБЛИКАЦИИ

бухучет и налоги

август 2020г

| Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафов) по форме КНД 1150058 (далее – «Заявление о возврате налога»), заполняется налогоплательщиками физическими лицами, для возврата излишне уплаченного налога на доходы физических лиц (НДФЛ). |

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

Налогоплательщик, который осуществил излишнюю уплату налога, в течение трех лет, вправе подать соответствующее заявление. Установление факта переплаты осуществляется ИФНС в рамках проведения камеральной проверки, поданной налогоплательщиком декларации по форме 3-НДФЛ. В соответствии с ст.88 НК РФ, срок ее проведения составляет три месяца, с момента подачи налоговой декларации.

По итогам проверки, налоговый орган направляет налогоплательщику сообщение о принятом решении, подтвердив его право либо отказав в нем (п.9 ст.78 НК РФ)

Таким образом, возврат переплаты носит заявительный порядок, в силу чего денежные средства подлежат возврату в течение одного месяца с момента подачи налогоплательщиком соответствующего заявления (п.6 и 7 ст.78 НК РФ).

Заявление на возврат НДФЛ может быть подано налогоплательщиком как вместе с декларацией, так и по итогам камеральной проверки. В любом случае, сумма переплаты должна быть перечислена налогоплательщику в течение месяца с момента получения налоговиками соответствующего заявления, а если оно подано одновременно с декларацией, то деньги возвращаются не ранее истечения установленного НК срока проведения камеральной проверки, и не ранее принятия налоговым органом решения о возврате налога (п.п. 6, 8, 8.1 ст.78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@; п.11 информационного письма Президиума Высшего арбитражного суда Российской Федерации от 22.12.2005 N 98)

В общем случае достаточно подать одно заявление по всем налоговым вычетам (имущественный, социальный, стандартный). Общая сумма подлежащая возврату по налоговой декларации указывается в одном заявлении.

Подача нескольких заявлений требуется, если:

— была допущена ошибка и возникла нужда в подаче уточненного заявления;

— необходимо вернуть переплату за несколько лет (заявление подается за каждый год);

— возврату подлежат разные налоги (НДФЛ, налог на имущество физических лиц, транспортный налог и т.д.);

— доход получен от нескольких источников имеющих разные ОКТМО, т.е. если за налоговый период (год) доход получен от источников, находящихся в разных муниципальных образованиях (имеют разные ОКТМО), соответственно возврат налога осуществляется из бюджета каждого из этих муниципальных образований, т.е. оттуда куда налог был ранее уплачен. Отсюда необходимость написать нескольких разных заявлений, по одному на каждое ОКТМО, в соответствии с разделами 1 декларации 3-НДФЛ, в которой будет заполнено несколько разделов, по одному на каждое ОКТМО.

Порядок заполнения заявления о возврате НДФЛ

Заполнению подлежат как минимум первые два листа: титульный лист и лист в котором указываются сведения о банковском счете налогоплательщика. Третий лист, в котором содержатся сведения о физическом лице, не являющемся индивидуальным предпринимателем, заполняется в случае, если налогоплательщик не указал свой ИНН. При этом, независимо от того, заполняется ли третий лист или нет, налоговикам всегда направляют декларацию на трех листах.

Поясним на конкретных примерах.

Пример №1 Сумма излишне уплаченного НДФЛ у налогоплательщика составила 15 000 руб. Налогоплательщик заполняет заявление с использованием своего ИНН

1. П орядок заполнения титульного листа.

1.1. В поле «ИНН» – указывается ИНН налогоплательщика (при наличии);

1.2. В поле «КПП» — физлица не являющиеся ИП не указывают.

1.3. В поле «Номер заявления» указывается порядковый номер заявления, сданного налогоплательщиком в ИФНС в текущем году.

1.4. В поле «Предоставляется в налоговый орган (код)» указывается четырехзначный код налоговой инспекции, в которую подается заявление.

В соответствии с п.3 ст. 80 НК РФ, налоговая декларация подается в налоговый орган по месту учета налогоплательщика.

В соответствии с п.1 ст.83 НК РФ, в целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах соответственно по месту жительства физического лица, а также по месту нахождения принадлежащего ему недвижимого имущества.

Т.о. куда сдается налоговая декларация, туда сдается и заявление о возврате излишне уплаченного налога:

* заявление о возврате налога на имущество, подается по месту нахождения недвижимого имущества;

* заявление о возврате НДФЛ или транспортного налога — по месту регистрации налогоплательщика

1.5. В поле «фамилия, имя, отчество физического лица» заглавными буквами указывается ФИО физического лица.

1.6. В поле «Статус плательщика» для физического лица указывается 1 (налогоплательщик).

1.7. В поле «На основании статьи» указывается номер статьи Налогового кодекса на основании которой налогоплательщик просит вернуть налог.

а) 78 НК РФ — переплата налога, сбора, взносов, пени

б) 79 НК РФ — возврат излишне взысканных сумм налогов, сборов, взносов и т. д.

в) 176 НК РФ — возмещение НДС

г) 203 НК РФ — возврат акциза

д) 333.40 НК РФ — возврат гос пошлины

Для налогоплательщиков физических лиц, актуальными являются пп. «а», «б» и «д».

В случае с НДФЛ указывается вариант «а» (ст.78 НК РФ).

1.8. Далее необходимо цифрами указать, что именно просит вернуть налогоплательщик

1 — излишне уплаченная;

2 — излишне взысканная;

3 — подлежащая возмещению.

Для возврата НДФЛ указывается либо 1 либо 2.

Единица – если работодатель или сам налогоплательщик оплатил налоги в большем размере, в том числе, когда возврат осуществляется в результате применения вычетов (социального, имущественного и т.д.)

Двойка – если переплата возникла в результате излишнего взыскания налогов налоговым органом.

Вид налоговых платежей, по которым возникла переплата:

3 — страховые взносы;

В случае с возвратом НДФЛ указывается 1.

1.9. В поле «в размере» указывается общая сумма, подлежащая возврату из бюджета в рублях, которая берется из строки 050 раздела 1 декларации 3-НДФЛ.

Когда в декларации заполнено несколько разделов 1, что бывает в случаях, когда у налогоплательщиков несколько источников дохода, расположенных в разных муниципальных образованиях, а значит разные ОКТМО, Заявление заполняется по каждому ОКТМО.

1.10. В поле «Налоговый (расчетный) период (код)»

Первые два знака, предназначены для указания налогового (расчетного) периода:

ГД — год (в случае уплаты налога либо предоставления декларации одни раз в год);

В следующих двух знаках после точки указывается порядковый номер периода:

Если в первых двух знаках выбран «МС», то в следующих двух знаках после точки, указывается число от 01 до 12 (т.е. указывается соответствующий месяц);

Если выбран «КВ», то указывается число от 01 до 04 (т.е. номер квартала);

Если выбрано «ПЛ», то число от 01 до 02 (номер полугодия);

Если выбран «ГД», то указывается 00.

Последние четыре знака – год, в котором допущена переплата.

В случае возврата НДФЛ за 2019г, указывается ГД.00.2019

1.11. В поле «Код по ОКТМО» указывается код того муниципального образования, на территории которого была уплачена излишняя сумма налога.

Когда подлежащая возврату сумма налога была удержана налоговым агентом, указывается код ОКТМО налогового агента. Он указан в 2-НДФЛ (или справке о доходах) на основании которой заполнялось Приложение 1 к декларации 3-НДФЛ. ( абз. 3 п. 4.4 Порядка, утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@)

При заполнении Заявления о возврате НДФЛ, в части налога удержанного налоговым агентом, указывается ОКТМО налогового агента (работодателя).

1.12. В поле «Код бюджетной классификации» указывается код того налога, о возврате которого просит налогоплательщик.

Для возврата НДФЛ по имущественным и социальным вычетам за 2019г, с доходов источником которых является налоговый агент это 182 1 01 02010 01 1000 110 (Приказ Минфина России от 06.06.2019 N 85н; Приказ Минфина России от 08.06.2018 N 132н; Приложение № 3 к Приказу ФНС России от 29.12.2016 N ММВ-7-1/736@; Перечень кодов, утв. Приказом Минфина России от 29.11.2019 N 207н)

Для доходов ИП, нотариусов и иных лиц занимающихся частной практикой и 182 1 01 02020 01 2200 110

1.13. В поле «Заявление составлено на» указывается количество страниц заявления (минимум 3)

«с приложением подтверждающих документов или их копий на» далее указывается количество листов подтверждающих документов.

Важно! Если заявление подается лично налогоплательщиком одновременно с декларацией 3-НДФЛ, то в данном поле ставятся прочерки, поскольку все документы, подтверждающие право на возврат излишне уплаченного налога, подаются в комплекте с декларацией.

Поле в котором указываются подтверждающие документы заполняется в случаях:

— если заявление подается не налогоплательщиком, а его представителем (указывается количество листов доверенности, подтверждающей права представителя);

— если заявление подается не одновременно с декларацией, тогда имеет смысл приложить как копию декларации 3-НДФЛ, ранее сданной в ИФНС, так и сообщение о принятом налоговым органом решении о возврате излишне уплаченного налога.

1.14. В блоке «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю» указывается:

— лицо подающее декларацию (1- налогоплательщик; 2 – представитель налогоплательщика);

— ФИО представителя (если заявление подается самим налогоплательщиком, то это поле не заполняется);

2.Порядок заполнения страницы № 2 «Сведения о счете».

2.1. В поля «ИНН» и «КПП» заполняются так же как и на титульном листе.

2.2. Далее указывается фамилия и инициалы (в отсутствие отчества — только первая буква имени)

2.3. В графе «Наименование банка», заглавными буквами пишется наименование банка, при этом если какое-либо слово не умещается в первой строке, то оно продолжается в следующей строке без знака переноса.

Если же какое-то слово заканчивается в последней ячейке строки, то новое слово пишется со второй ячейки следующей строки.

2.4. В графе «Вид счета», указывается вид счета налогоплательщика, на который будет перечислена сумм излишне уплаченного налога.

Для физических лиц, желающих вернуть НДФЛ обычно это или 02 – текущий счет (дебетовый или зарплатный счета), или 07 – счет по вкладам (депозитам).

2.5. В графе «Банковский идентификационный счет», указывается БИК банка, в котором открыт счет налогоплательщика, на который будет возвращен излишне уплаченный налог.

2.6. В поле «Номер счета», при подаче заявления на возврат НДФЛ ставится «1» и указывается номер банковского счета налогоплательщика.

2.7. В поле «Получатель», физическое лицо ставит «2» и указывает свои: фамилию, имя и отчество.

2.8. В полях «Код бюджетной классификации получателя» и «Номер лицевого счета получателя», физические лица ставят прочерки.

3.Порядок заполнения страницы № 3 «Сведения о физическом лице, не являющемся индивидуальным предпринимателем».

3.1 Указанная страница заполняется ТОЛЬКО в случае, если на первых двух страницах налогоплательщик не укал свой ИНН.

3.2. В отсутствие ИНН, на этой странице указываются персональные данные налогоплательщика:

— Фамилия и инициалы (отчество – при наличии);

— Код вида документа (для паспорта гражданина РФ – 21) и его реквизиты (кем и когда выдан).

Дополнительные образцы заявлений на возврат НДФЛ.

Еще несколько вариантов. Сумма излишне уплаченного НДФЛ та же — 15 000 руб, но:

в примере №2 ИНН не известен;

в примере №3 ИНН налогоплательщика известен, но заявление подает не сам налогоплательщик а его представитель.

Пример №2 Условия: сумма НДФЛ подлежащая возврату 15 000 руб.; налогоплательщик самостоятельно подает заявление; ИНН — не указан.

Пример №3 Условия те же что и в примере №1, только заявление подает не налогоплательщик а его представитель, действующий на основании доверенности.

Квалифицированные специалисты Центра бухгалтерской и юридической помощи «Спектр», сэкономят ваше время, быстро и правильно подготовят отчет 3-НДФЛ и заявление о возврате возникшей переплаты.

+7 (473) 232-3-232

cbuspektr@mail.ru

Отправляя сообщения на любой из указанных контактов, отправитель принимает условия соглашения о хранении и обработке персональных данных.

© ЦБЮ «Спектр» 2015-2020 г. Бухгалтерская и юридическая помощь. г. Воронеж, ул. Варейкиса, д. 51

Отправляя сообщения на любой из указанных контактов, отправитель принимает условия соглашения о хранении и обработке персональных данных.