Какой картой можно расплачиваться за границей

Если вы планируете выезд за пределы страны по любой причине, важно определить, какой картой лучше пользоваться за границей. Безналичные операции — самые безопасные. Гораздо лучше пользоваться картой, чем везти с собой валюту. Утерянные деньги не вернуть, а пластик вполне реально, и все средства на нем будут сохранены.

Рассмотрим, какой картой можно расплачиваться за границей, все особенности использования. На портале Бробанк.ру размещена информация по картам, которые идеально для этого подходят. Большинство дебетовых продуктов можно оформить онлайн, некоторые банки даже готовы доставить их на дом.

Платежная система

Если вы посмотрите на лицевую часть своей карты, то увидите на ней логотип платежной системы. Если это Виза или Мастеркард, вы можете выезжать с этим пластиком за границу.

Если вы отправляетесь в развитую страну, карта будет принята к оплате везде, где есть безналичный прием. Но при отправке в какую-то редкую и экзотическую страну все же лучше узнать, работают ли там международные системы.

О самих системах:

Конвертация крайне важна при совершении операций в разных валютах, поэтому потери на ней нужно сокращать. И выбор оптимальной платежной системы — один из первых шагов для этого. При этом, если рассматривать Россию или Китай, то ПС вообще не имеет значения.

Карты национальной платежной системы МИР не ориентированы на использование вне России. Для поездки лучше оформить отдельный пластик, максимально для этого подходящий.

Какие операции можно совершать Виза и Мастеркард

Банки многих стран работают с этими картами, поэтому и проблем с обслуживанием не будет. Пластиковая карта за границей подходит для тех же операций, что вы и совершали в родной стране. То есть можно расплатиться в любом магазине, можно снять наличные.

Но с обналичиванием стоит быть осторожным. Предварительно обязательно узнайте, какой будет комиссия за проведение этой операции. Банкомат будет “не родным”, а за обналичивание в стороннем устройстве банки практически всегда берут комиссию. А если валюта обслуживания счета одна, а снятие совершается в другой, то будут еще и дополнительные потери на конвертации.

Конвертация при оплате картой за границей

Рассматривая, с какой картой лучше ехать за границу, обязательно учитывайте факт конвертации. Многие путешественники упускают его, поэтому несут потери, оплачивая услуги в валюте, тогда как основной счет обслуживается в рублях.

Например, вы решили поужинать в ресторане в другой стране, где основная валюта — евро. Но ваш счет обслуживается банком в рублях. Получается, при оплате будет происходить конвертация — продавец должен получить именно евро. Обмен валюты совершается автоматически, но по текущему курсу платежной системы, возникают затраты на конвертацию.

А если при этом оплачивать картой Виза, основная биллинговая валюта которой — доллары, то конвертация будет двойной. Рубль — доллар — евро.

И еще один важный момент. Мы привыкли, что в рамках родной страны совершаем операцию, деньги тут же списываются со счета. При выполнении операции в разных валютах это дело затягивается банку требуется время на согласование всех конвертаций. И конвертация будет проводиться не по курсу в момент совершения операции, а позже, в день согласования.

То есть изначально со счета может уйти одна сумма, но по итогу снимут что-то дополнительно, так как курс на день обработки операции будет другим.

Как все проходит:

Если правильно выбрать платежную систему карты, можно избежать двойной конвертации. Но еще лучше — использовать карту за границей со счетом в той валюте, которая в ходу в конкретной стране.

Мультивалютные карты

Идеальные банковские карты для оплаты за границей — мультивалютные. Это специальные продукты, созданные для граждан, которые часто выезжают за пределы страны. Суть предложения в том, что к карточке можно подключить сразу несколько счетов в нужной валюте.

Например, если вы отправляетесь в Европу, делаете через онлайн-банк основным счет в евро. Некоторые банки выпускают карты с автоматической выборкой нужного счета для конкретной операции — это удобно. Часто мультивалютные предложения не ограничиваются только привязкой счетов в рублях, евро и долларах, банки предлагают и более экзотические валюты.

Какую карту оформить для поездки за границу:

Банковские карты и правила пользования ими в Германии в 2021 году

Если сумма покупки не превышает 10 евро, немцы предпочитают расплачиваться наличными. В остальных случаях в ход идут банковские карты, безналичный расчет по которым популярен и доступен на всей территории страны. Современные банковские карты в Германии – это преимущественно национальные и действующие на территории Евросоюза. Использование продуктов российских банков и государств, не входящих в ЕС, возможно не всегда.

Особенности банковской системы Германии

К настоящему времени на территории ФРГ сложилась трехуровневая банковская система, состоящая из:

Deutsche Bundesbank – немецкий федеральный банк, функционирующий с 1957 года, является преемником Reichsbank. В его функции входит осуществление монетарной политики и банковский надзор. Объединен с девятью банками федеральных земель, которые в свою очередь являются главными для сберегательных касс.

Коммерческие банки ФРГ – это:

Микрофинансовые организации в ФРГ – это разнообразные кредитные кооперативы, региональные общества и ассоциации.

Большинство немецких банков универсальны.

Разновидности национальных банковских карт в Германии

Расплатиться за покупки и услуги на территории ФРГ почти всегда можно одной из следующих местных карт:

Возможности привязанных к счету карт шире:

На территории Германии распространены местные карты Electronic Cash (Girocard), GeldKarte, а из международных при необходимости лучше воспользоваться MasterCard.

Какие иностранные банковские карты можно использовать в Германии

Пластиковые карты VISA, MasterCard, American Express мало распространены и редко где принимаются. Это касается как российских, так и прочих иностранных карт – дебетовых или кредитных. Определить заранее, принимают в Германии вашу карту или нет, невозможно.

Причем не имеет значения ни статус, баланс/кредитный лимит, ни валюта.

Отказать в оплате покупок через пластиковый носитель могут даже в крупном супермаркете.

Несмотря на то что Сбербанк, “ЮниКредит Банк”, “Тинькофф Банк” и прочие банковские учреждения предлагают достаточно удобные кредитные карты для использования за границей, в Германии может возникнуть проблема даже с ними.

Что лучше взять с собой в Германию – карту VISA или MasterCard

Если выбирать между платежными системами VISA или MasterCard, то для проведения операций на территории ФРГ лучше взять собой кредитную или дебетовую карту MasterCard.

На это есть три причины:

Снятие наличных в банкоматах Германии

Немецкие банкоматы объединены в единую сеть. Она включает в себя несколько групп банков-партнеров, снятие наличных внутри которых не облагается комиссией. Использование других банкоматов потребует оплаты существенной комиссии за проведение операции.

Самые крупные партнерские сети банкоматов в Германии – это:

При этом следует помнить, что при использовании стороннего банкомата или иностранной пластиковой карты в Германии комиссией будет облагаться не только снятие наличных, но и проверка баланса карты. Комиссия может составлять от 0,75 % и более от суммы обналичиваемых средств. Условия рекомендуется уточнить заранее в своем банке и на сайтах/в call-центрах немецких банков.

Существуют также универсальные терминалы Geldautomat, принимающие пластиковые карты большинства платежных систем.

В них также можно снять деньги. Однако многие из этих терминалов работают только с чипованными картами.

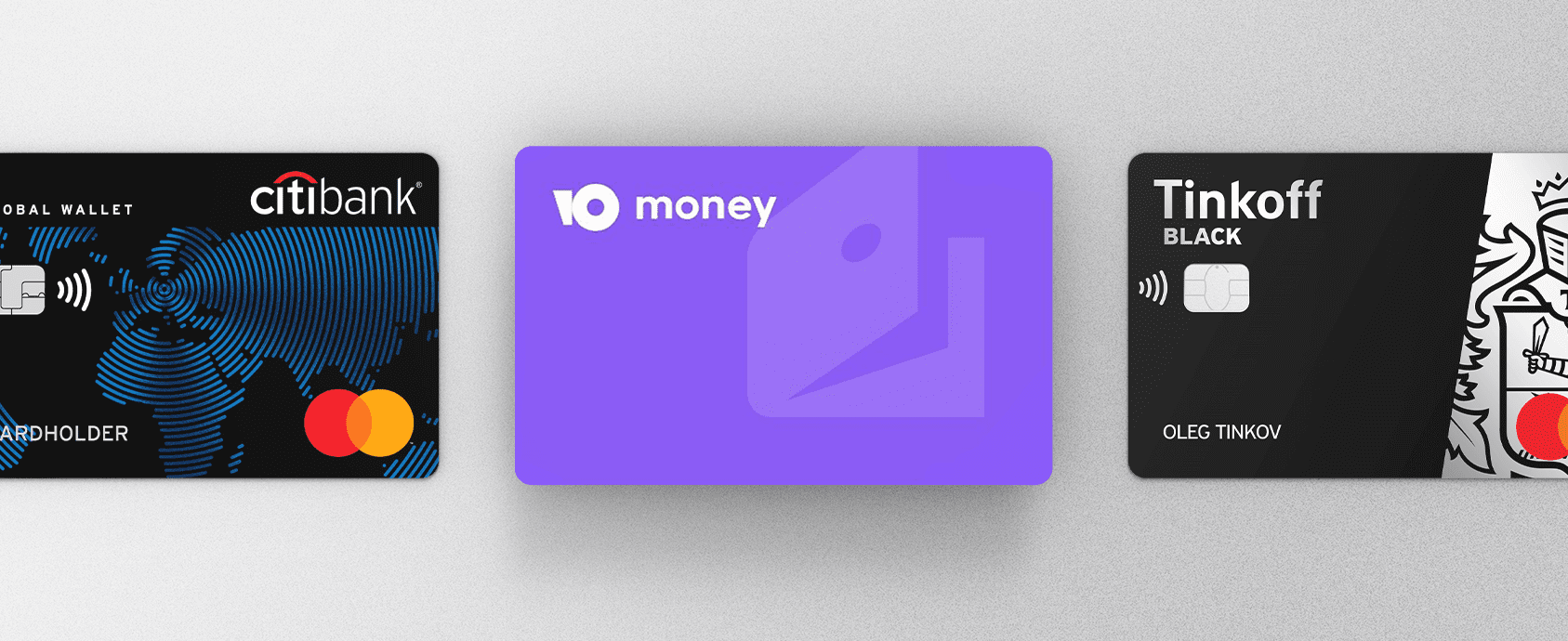

Топ-3 карт для отпуска за границей. Разбор Банки.ру

Более десяти счетов в иностранных валютах, кэшбэк и бесплатное снятие наличных. Отобрали лучшие карты для поездок за границу.

Ковидные ограничения внутри России ужесточаются, но при этом открываются всё новые страны для полетов. Рассказываем, почему путешествовать по миру с рублевым пластиком крайне невыгодно, а также приводим топ-3 карт для поездок за рубеж.

Почему за границей не стоит расплачиваться рублевой картой

Расплачиваясь, а тем более снимая деньги в валюте с рублевой карты, вы всегда будете попадать на конвертацию по завышенному курсу. Причем конвертаций может быть несколько, в зависимости от страны пребывания. Например, рубли у вас будут сначала конвертироваться в доллары, а затем уже в валюту страны, где проходит оплата, допустим в турецкую лиру.

Все эти расчеты растягиваются на дни, поэтому вы никогда точно не знаете, какая сумма в итоге будет списана в рублях у вас с карты. Дело в том, что у банка свой курс конвертации, а у платежных систем Visa и Mastercard — совершенно другой. И они постоянно меняются. При этом сотрудники банка сами не знают, когда и по какому курсу пройдут окончательные расчеты. Кроме того, в цепочке участвует не только банк, выпустивший вашу карту, но еще и иностранный банк, обслуживающий торговую точку, в которой вы рассчитываетесь. В общем, это настоящая валютная лотерея. Поэтому лучше не использовать за рубежом рублевую карту.

Сейчас практически у всех карт есть опция открытия дополнительных карточных счетов в других валютах. Как правило, делается это абсолютно бесплатно. К тому же по многим картам счета в долларах и евро заведены по умолчанию, и вам остается только выбрать, какая валюта больше подходит для платежей в стране, в которую вы отправляетесь. Если едете в Европу, лучше использовать счет в евро, ну а для всех остальных регионов мира лучше выбирать счет в долларах.

Если вы расплачиваетесь картой в стране, где расчеты официально проходят в евро или долларах, и у вас к карте привязан соответствующий валютный счет, никакой конвертации не будет. В остальных случаях будет конвертация из долларов в местную валюту, но уже без участия рублей, что намного удешевляет процесс. Чтобы убрать еще и долларовую конвертацию, можно попробовать найти карту с валютой именно той страны, в которую вы едете.

Топ-3 карт для поездок за рубеж

3-е место: виртуальная карта от «ЮMoney»

10 счетов в иностранной валюте.

Выпуск и обслуживание: 90 рублей в месяц за пакет «Мультивалютные карты».

Кэшбэк: 1% за все покупки.

Снятие наличных за границей: 3%.

У сервиса электронных платежей «ЮMoney» есть банковская лицензия, поэтому есть и полное право выпускать карты. Виртуальную карту можно завести бесплатно и практически мгновенно. Отправляясь в отпуск, за 90 рублей в месяц к ней можно подключить пакет «Мультивалютные карты».

К пакету прилагаются счета в десяти валютах: доллар США, евро, фунт, франк, иена, юань, чешская крона, польский злотый, белорусский рубль и казахстанский тенге.

Все, что нужно сделать, — это выбрать нужную валюту и подключить ее к карте. Либо можно выбрать все десять валют сразу — в «ЮMoney» утверждают, что карта сама «поймет», в какой валюте совершена покупка, и средства будут списаны с соответствующего счета. Таким образом, никакой конвертации не будет, если, конечно, не забыть заранее купить и положить на карту нужную валюту.

Кстати, сервис «ЮMoney» уже год принадлежат СберБанку, однако в самом госбанке подобной мультивалютности пока нет.

За покупки по виртуальной карте полагается еще и кэшбэк: 5% в отдельных категориях и 1% на все покупки. Так что для заграничных расчетов эта карточка — неплохой вариант. А вот для снятия валюты за рубежом не очень подходящий, поскольку за это с вас снимут комиссию в 3%.

2-е место: карта CitiOne+ от Ситибанка

16 счетов в иностранной валюте.

Выпуск и обслуживание: бесплатно.

Кэшбэк: 1,5% за все покупки, 2% на конвертацию валюты.

Снятие наличных за границей: бесплатно в банкоматах Ситибанка.

В Ситибанке есть услуга «Мультивалютный кошелек», предоставляется она без каких-либо комиссий. Карта CitiOne+ выдается и обслуживается тоже бесплатно.

Получаете пластик и затем можете выбирать для поездки любую из 16 иностранных валют: доллар США, евро, фунт, франк, иена, злотый, южноафриканский рэнд, шведская, норвежская, датская и чешская кроны, австралийский, новозеландский, канадский, сингапурский или гонконгский доллар.

«Фишка» пластика Ситибанка не только в большом ассортименте валют. Сейчас проходит акция, по которой за внутрибанковский обмен валюты полагается кэшбэк.

Если конвертация проходит с участием рубля, кэшбэк будет 2%, если без — 1%.

Другие банки ничего подобного не предлагают, однако не исключено, что такие операции проходят по завышенному курсу конвертации.

Помимо уникального обменного кэшбэка, по CitiOne+ есть и стандартный кэшбэк — 1,5% на все покупки.

Бесплатно снимать деньги с карты за границей можно в банкоматах Ситибанка. За получение наличных в чужих банкоматах банк удержит 1% комиссии. Есть варианты не платить эту комиссию, но для этого придется, например, оплачивать покупки минимум на 30 000 рублей в месяц.

Какой банковской картой выгоднее всего расплачиваться в Германии?

В Германии покупки можно оплатить картой одной из двух международных платежных систем — Visa и MasterCard. Карты системы «Мир» не принимаются, так как эта платежная система не является международной и используется исключительно внутри России. Карты Maestro крайне редко принимаются к оплате, как в Германии, так и во всей Европе. Поэтому мы не рекомендуем использовать их в путешествиях.

Валюта счета, к которому привязана карта, может отличаться от евро. Это может быть российский рубль, украинская гривна, белорусский рубль, казахстанский тенге, доллар. В этом случае оплата будет совершена путем конвертации валюты вашего банковского счета в евро.

Но даже если ваша карта — валютная и привязана к счету, на котором лежат евро, то это еще не означает, что при оплате такой картой в Германии, вы избежите потерь на конвертации.

Возникает логичный вопрос: какая может быть конвертация, если оплата счета в евро производится с банковского счета в той же валюте?

Таким образом, мы подходим к основному различию между картами Visa и MasterCard — валюте процессинга, или основной расчетной валюте платежной системы. Для Visa — это всегда доллар США. Для MasterCard — чаще всего евро, но в некоторых случаях может быть и доллар. Это зависит от конкретного банка и зафиксировано в договоре между банком и платежной системой MasterCard.

Поэтому, в случае с картами MasterCard, единственный способ узнать валюту процессинга — это уточнить эту информацию у представителя банка, который выпустил вашу карту.

Когда стоит использовать карту Visa?

При оплате покупок картой Visa в Германии, расчетный центр сначала конвертирует валюту с вашего счета в доллары (если счет не долларовый) и после этого доллары будут конвертированы в евро. Таким образом, процесс оплаты с карты, привязанной к рублевому счету, будет выглядеть следующим образом:

Т.е. происходит двойная конвертация средств с вашего счета. Причем, в случае с Visa, это произойдет даже при оплате со счета в евро:

Это не очевидный момент, который стоит иметь в виду. Каждая операция обмена одной валюты на другую несет в себе дополнительные издержки в виде комиссий банка и платежной системы. Поэтому важно максимально сократить их количество.

Оптимальным вариантом использования карт Visa в путешествиях по Германии будет привязка их к долларовому счету. В этом случае, при оплате такой картой, будет происходит только одна операция обмена:

Такой вариант можно посоветовать только в том случае, если на поезду вы планируете потратить накопления в долларах, лежащих на валютной карте Visa.

В этом случае, перевод долларов на карту MasterCard не даст преимуществ, так как в любом случае при оплате в Еврозоне доллары будут конвертироваться в евро. Переводить же доллары в евро перед поездкой не имеет смысла, так как это приведет к дополнительным затратам из-за банковской комиссии.

Посмотреть обменные курсы Visa можно в калькуляторе по ссылке.

Карта системы MasterCard. Почему вам следует использовать именно ее?

Карта платежной системы MasterCard будет оптимальным выбором для туристов, отправляющихся в Германию, потому что помогает избежать издержек на двойной конвертации валюты. Схема оплаты покупок любой валютой, отличной от евро будет выглядеть так:

Доллары США => Евро

Российские рубли => Евро

Украинские гривны => Евро

При привязке валютной карты MasterCard к банковскому счету, номинированному в европейской валюте — оплата товаров и услуг внутри Еврозоны будет происходить напрямую, без каких бы то ни было конвертаций и обменов валюты. Это, пожалуй, самый выгодный вариант для отправляющихся в Германию туристов.

Перед тем как заказать карту системы MasterCard, обязательно уточните у представителя банка, в котором вы хотите ее заказать, является ли евро основной валютой для расчетов между этим банком и платежной системой. Если это не так, то поищите другой банк. В случае, если валютой процессинга является доллар, то вы опять-таки столкнетесь с двойной конвертацией валюты и затратами на нее. Также стоит получить информацию обо всех возможных комиссиях и лимитах выбранной карты. Это поможет выбрать наиболее выгодную карту.

Ссылка на калькулятор обмена валют MasterCard.

Узнайте, выдает ли банк, в котором вы обслуживаетесь, мультивалютные карты. Обычно использование одной мультивалютной карты выгоднее, чем двух — рублевой и карты в европейской валюте, потому что позволяет сэкономить на годовом обслуживании.

Не все государства Европы входят в Еврозону, т.е. используют в качестве национальной валюты евро. Поэтому если вы планируете во время путешествия по Германии заглянуть в Данию, Швецию, Чехию или любую другую страну Европы, не использующую евро, то имейте в виду, что в этих странах расчетной валютой между банком и системой MasterCard вероятнее всего будет доллар:

Российский рубль => Доллар = > Чешская крона

Евро = > Доллар => Чешская крона

В этом случае, опять же, может помочь мультивалютная карта — во время пребывания вне Еврозоны, достаточно сделать основным счетом долларовый. Таким образом вы избежите двойной конвертации.

Важные приготовления перед поездкой в Германию

Обязательно позвоните в банк и сообщите о том, что планируете пользоваться картой в других странах. Это необходимо сделать для того, чтобы у банка не возникло подозрений в том, что ваша карта была украдена и используется мошенниками, потому что в этом случае банк заблокирует карту до выяснения обстоятельств.

Если вы используете мультивалютную карту, то установите евро в качестве основной валюты, чтобы при оплатах списывались именно евро, а не конвертировался рубль или гривна. Обычно это можно сделать в интернет-банке или связавшись с представителем банка по телефону.

Важно понимать, что при оплате покупки валютой, отличной от евро, списание денег со счета произойдет спустя некоторое время. Обычно оно не превышает одного часа, но в некоторых случаях может доходить до нескольких дней. До момента списания средств с карты, они будут заблокированы банком. Курс, по которому происходит конвертация средств в европейскую валюту, рассчитывается на момент списания, а не на момент покупки.

В этом нет ничего страшного, если, конечно, в этот день курс валюты вашей страны не падает относительно евро. Единственный способ избежать задержек при списании средств — оплачивать покупки без конвертации валюты, т.е. использовать карту системы MasterCard, привязанную к счету в евро.

Возьмите с собой немного наличных денег, особенно если планируете останавливаться в небольших населенных пунктах. Крайне редко, но в Германии попадаются заведения, в которых не принимаются банковские карты, либо в этот момент терминал окажется неработающим. Чтобы избежать лишнего стресса, лучше всего всегда иметь при себе небольшую сумму наличных денег.

Чем расплачиваться в Германии

Это, пожалуй, самый важный вопрос, который задаёт себе первым делом каждый желающий посетить эту страну. В Евросоюзе большинство денежных операций совершается при помощи валютных банковских карт, поэтому не удивительно, что западную тенденцию начали перенимать и жители стран СНГ, только в отличии от независимых государств, сеть платёжных систем на этом самом «западе» развита намного сильнее. Так, например, даже в мелких продуктовых магазинчиках в Германии можно расплатиться карточкой, не говоря уже о крупных торговых центрах, точках обслуживания и любом другом месте, где продаются те или иные товары и услуги.

Конечно, выбор во многом зависит от того, где на момент посещения страны лежат ваши деньги. Итак, если ваши деньги…

… лежат в немецком банке:

EC-карта

Самый распространённый в Германии тип банковской карты, которой можно расплатиться в каждом терминале. Аббревиатура, которую следует читать как «Е-Цэ» карта (расшифровывается «Electronic Cash») и является дебетовой.

EC карточка привязывается к так называемому «жиросчёту» (Girokonto). Проще говоря, это — обычный расчётный счёт, который служит для хранения на нём денег без начисления процентов. Такие счета в большинстве банков открываются бесплатно. На «жиросчёт» можно поставить разные условия, в случае, например, с юношеским «жиросчётом». Его можно оформить любому человеку в возрасте 7-28 лет включительно. Этот тип счёта, как одно из условий для получения студенческой визы, обязаны открывать иностранные студенты, при этом на счёт накладываются некоторые ограничения затрат на месяц. Например, на мой юношеский счёт был поставлен лимит в размере 643 евро в месяц, из которых я могу тратить не более 300 евро в день и не более 600 евро в неделю. В случае, если в каком-то месяце я потрачу меньше этой суммы, то остаток можно будет использовать в следующем.

Одним словом, оплата EC картой не отличается по своему принципу от оплаты наличными деньгами: списывание со счёта происходит моментально, а за обработку запроса не взимаются проценты. Снять деньги со счёта тоже не составит большого труда: банкоматы, поддерживающие EC карты, стоят повсеместно. Правда, тут нужно быть осторожным: только те банкоматы, на которых нарисован специальный знак (изображение снизу), и те, которые принадлежат вашему банку, не снимают проценты (В том случае, конечно, если такой же знак напечатан на тыльной стороне вашей карты). Во всех остальных придётся отдать в среднем около 5,14 евро за каждую операцию (зависит от банка-владельца).

Заводить себе EC карту (и, соответственно, банковский счёт) имеет смысл только в том случае, если вы собираетесь находиться в Германии довольно долгий срок, например, с целью учёбы или работы.

Пожалуй, стоит заметить, что практически все банки выдают EC карты бесплатно, непосредственно после открытия счёта. В случае утери карточки её восстановят, но пришлют только на тот адрес, который вы указали при заключении контракта, при этом карту и PIN-код присылают двумя разными письмами в соответствующей последовательности. То, что указать адрес для высылки карты нельзя, создаёт определённые проблемы, если вы в отпуске и потеряли карту далеко от дома, поэтому, если на EC карте ассортимент ваших банковских карточек заканчивается, следует всегда иметь при себе определённое количество наличных денег.

Денежная карта

Такая карта не является ни дебетовой, ни кредитной. «Денежная карта» (GeldKarte) — это платёжная система, основная идея которой заключается в том, что количество денег записывается прямо в чип карточки. Получается что-то среднее между дебетовой картой и электронным кошельком или ваучером.

Существует привязанные и не привязанные к счёту карточки. Последние называются «белой картой» (White Card). Привязанные к счёту карточки пополняются за счёт списания денег с этого самого счёта или через интернет. Белые карты пополняются либо через интернет, либо в специальных терминалах, либо наличными деньгами, либо кредитными и дебетовыми карточками.

Помимо безналичной оплаты, обычную денежную карту можно использовать как:

Белая карта не может служить для подтверждения возраста его владельца. По этой же причине с её помощью нельзя купить сигареты, продающиеся в автоматах.

…досягаемы через кредитные карточки:

Единственный вопрос, который можно задать в этом случае, именно таков: MasterCard или всё-таки Visa? Данный вопрос — тема множества священных войн, которые, впрочем, сводятся к тому, что MasterCard — преимущественно для еврозоны, Visa — для США.

Не могу сказать, что вы, приехав с какой-либо из этих кредитных карт, сможете покупать что угодно и где угодно. Вам придётся поискать, скажем, продуктовый магазин, к котором принимается что-то отличное от EC-карточек. Например, дисконт-магазины типа Aldi и компании, принимают исключительно EC (Niedrig Preis хоть и заявляет, что в нём можно платить чем угодно, но это далеко не так. При попытке оплатить покупку картой MasterCard, мне сказали, что магазин работает только с EC).

Список найденных мною продуктовых магазинов в городе Халле, где можно платить любой картой, оказался до безобразия короток: только real,- оказался полностью всеядным. К моему удивлению, с MasterCard не сотрудничает даже такой гигантский супермаркет бытовой техники и электроники, как Saturn.

Но предположим, что вы всё-таки нашли то место, где можете заплатить кредитной картой, а в вашем портмоне лежит и Visa, и MasterCard, подключённые к одному и тому же счёту в евро-валюте. На первый взгляд разницы нет. Но, хорошо подумав, вам следует достать MasterCard и заплатить с его помощью. Почему? Потому что Visa позволяет банкам брать до 2% комиссии за каждую операцию, если валюта вашего счёта — не доллары США или она отличается от валюты, за которую вы покупаете товар. Комиссия MasterCard (вне зависимости от того, покупаете ли вы долларами США товар за евро или же товар за доллары США оплачиваете евро) обычно ниже или вообще отсутствует. Конечно, от банка зависит курс конвертации валют и размер комиссии, но если мы имеем дело с Visa и MasterCard, привязанных к одному счёту в евро в одном и том же банке, то MasterCard в 99% случаев окажется дешевле.

Конечно, условия, предоставляемые вашим банком на ту или иную кредитную карту, желательно выяснять до начала её оформления.

…едут с вами в виде купюр:

С этим всё проще некуда: наличные деньги — это и в Африке наличные деньги. Стоит только помнить, что при ввозе в Германию более десяти тысяч евро на таможенном контроле деньги нужно декларировать. Это правило распространяется не только на наличные деньги, но и на их альтернативы: облигации, акции, дорожные чеки и т. д.

В случае, если вы не захотите декларировать деньги, то эти деньги могут задержать или изъять, а вас — подвергнуть санкциям.

Лирика

Делюсь своим опытом. У меня есть как EC-карта, привязанная к счёту в Deutsche Bank, так и MasterCard Gold, привязанная к счёту в украинском банке. Надо признать, что вторую я почти не использую, поскольку довольно проблемно найти рядовой магазин с товарами ежедневной необходимости, где приняли бы MasterCard. Из-за этого 90% денежных операций проходят через EC. Ещё 9% приходятся на наличные выплаты, поскольку наличные деньги, что бы там не говорили о развитых сетях терминалов, нужны повсеместно. Например, в прачечной в моём общежитии принимаются только монеты, при этом автомат никогда не выдаёт сдачи. Поэтому сборы необходимого количества монет для одной стирки начинаются, как правило, задолго до самой стирки. Оставшийся 1% — оплата через MasterCard, в 99% случаев это — покупки одежды или заказы через интернет.

По большому счёту, между наличным и безналичным способами оплаты я заметил только один плюс: во втором случае ваш портмоне не будет чрезмерно пухнуть от огромного количества одно- и двухевровых монеток, которыми большинство кассиров будут пытаться выдать сдачу даже с крупных купюр, а страшные разноцветные банкноты, каждая из которых имеет свои уникальные габариты, не будут лишний раз мусолить вам глаза.