Внутренняя норма доходности (IRR) — что это такое, формула и расчет

Здравствуйте, уважаемые читатели проекта Тюлягин! Сегодня мы с вами поговорим о еще одном важном финансовом показателе, который активно используется при инвестициях и фундаментальном анализе. Речь идет о внутренней нормы доходности или также известный как IRR. Сегодня вы узнаете что это за показатель, какая у него формула для расчёта и как его легко рассчитать в Excel, а также в каких случаях необходимо использовать показатель IRR и какие он имеет ограничения и недостатки.

Содержание статьи:

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. Внутренняя норма доходности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков. Расчет IRR основывается на той же формуле, что и NPV.

Формула и расчет IRR внутренней нормы доходности

Формула и расчет, использованные для определения показателя IRR, следующие:

IRR — Внутренняя норма доходности

NPV — Чистая приведенная стоимость

Сt — Чистый приток денежных средств за период t

Co — Общие первоначальные инвестиционные затраты

t — число временных периодов

Чтобы рассчитать IRR с помощью формулы, нужно установить NPV равным нулю и совершить расчет для ставки дисконтирования, которая является показателем IRR. Однако из-за трудности формулы, внутреннюю норму доходности не легко рассчитать аналитически, и поэтому вместо этого необходимо рассчитывать либо методом проб и ошибок, либо с помощью ПО, запрограммированного для расчета IRR. Так например это легко можно сделать в Excel.

Вообще говоря, чем выше внутренняя норма доходности (IRR), тем более желательными должны быть инвестиции. IRR одинакова для инвестиций любых типов, и поэтому IRR может использоваться для ранжирования нескольких перспективных инвестиций или проектов на относительно равномерной основе. В целом, при сравнении вариантов инвестирования с аналогичными другими характеристиками, инвестиция с самой высокой IRR, скорей всего будет считаться лучшей.

Как рассчитать IRR в Excel

Использование функции ВСД в Excel упрощает расчет IRR. Excel сделает за вас всю необходимую работу, получив экономию времени и сил в расчёте. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие поступления, с функцией ВСД. Функцию ВСД можно найти, щелкнув значок «Вставка формул» (fx) в категории финансовые.

Вот простой пример анализа IRR с известными денежными потоками, которые являются ежегодно периодическими (с интервалом в один год). Предположим, компания оценивает прибыльность проекта «Буревестник». Проект «Буревестник» требует финансирования в размере 25 000 000 рублей, и ожидается, что он принесет 10 000 000 рублей в виде денежных потоков после уплаты налогов в первый год и вырастет на 5 000 000 рублей в каждый из следующих четырех лет.

| 2021 | 2022п | 2023п | 2024п | 2025п | 2026п |

|---|---|---|---|---|---|

| Первоначальные вложения | |||||

| Денежный поток после уплаты налогов | 10000000 | 15000000 | 20000000 | 25000000 | 30000000 |

| IRR 56.72% |

Первоначальные вложения всегда отрицательны, потому что они представляют собой отток. Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценок того, что проект обеспечивает или требует вливания капитала в будущем. В данном случае IRR составляет 56,72%, что довольно много.

Имейте в виду, что IRR — это не фактическая долларовая стоимость проекта. Именно годовой доход делает чистую приведенную стоимость равной нулю.

Excel также предлагает две другие функции, которые можно использовать при расчёте IRR: ЧИСТВНДОХ и МВСД. ЧИСТВНДОХ используется, когда модель денежных потоков не имеет точных годовых периодических денежных потоков. МВСД — это показатель нормы доходности, который также включает интеграцию стоимости капитала, а также безрисковую ставку.

Excel включает функции ВСД, ЧИСТВНДОХ и МВСД для использования в анализе IRR.

Когда стоит использовать показатель IRR

Существует несколько формул и концепций, которые можно использовать при поиске ожидаемой прибыли. IRR обычно лучше всего подходит для анализа потенциальной доходности нового проекта, который компания рассматривает для реализации.

Вы можете воспринимать внутреннюю норму доходности как темпы роста инвестиций, которые, как ожидается, будут генерироваться ежегодно. Таким образом, показатель IRR наиболее похож на совокупный среднегодовой темп роста (CAGR). В действительности, инвестиции обычно не имеют одинаковой нормы доходности каждый год. Обычно фактическая норма доходности, которую приносит данная инвестиция, будет отличаться от ее предполагаемой IRR.

В планировании капитала один из популярных сценариев IRR — это сравнение прибыльности открытия новых операций с прибыльностью расширения существующих. Например, энергетическая компания может использовать IRR при принятии решения о том, открыть ли новую электростанцию или отремонтировать и расширить ранее существующую. Хотя оба проекта могут повысить ценность компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR.

Внутренняя норма доходности и другие показатели

Большая часть анализа внутренней норма доходности (IRR) будет проводиться совместно с расчетами средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости (NPV). IRR обычно является относительно высоким значением, что позволяет достичь чистой приведенной стоимости (NPV), равной нулю. Большинство компаний требуют, чтобы расчет IRR был выше средневзвешенной стоимости капитала (WACC). Анализы также обычно включают расчеты чистой приведенной стоимости (NPV) с различными предполагаемыми ставками дисконтирования.

Теоретически любой проект с показателем IRR, превышающим его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимально приемлемый процент возврата, который должны приносить рассматриваемые инвестиции, чтобы быть окупаемыми. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут осуществлять проект только на этой основе. Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, так как они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающей доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установлении требуемой нормы доходности.

IRR и совокупный среднегодовой темп роста (CAGR)

CAGR измеряет годовой доход от инвестиций за определенный период времени. IRR — это также годовая норма доходности. Тем не менее, CAGR обычно использует только начальное и конечное значения, чтобы обеспечить расчетную годовую норму прибыли. IRR отличается тем, что включает в себя несколько периодических денежных потоков, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда дело касается инвестиций. Еще одно отличие состоит в том, что CAGR достаточно прост в вычислении и расчётах.

IRR и рентабельность инвестиций (ROI)

Компании и аналитики также смотрят на окупаемость инвестиций при принятии решений по бюджетированию капиталовложений. ROI (рентабельность инвестиций) сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая норма доходности. IRR сообщает инвестору, каков годовой темп роста. Эти два числа обычно будут одинаковыми в течение одного года, но они не будут совпадать в течение более длительных периодов времени.

Рентабельность инвестиций — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.

Показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и измерить результат. Однако окупаемость инвестиций не обязательно является самым полезным для длительных периодов времени. ROI также имеет ограничения при составлении бюджета капиталовложений, когда основное внимание уделяется периодическим денежным потокам и доходам.

Ограничения использования и недостатки IRR

IRR обычно лучше всего подходит для анализа проектов капиталовложений. Его можно неправильно истолковать, если использовать вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т. е. проект никогда не приносит прибыли), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости (NPV).

IRR является очень популярным показателем для оценки годовой доходности проекта. Однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю. Сама внутренняя норма доходности — это всего лишь единичная расчетная цифра, которая дает значение годовой доходности на основе оценок. Поскольку оценки как IRR, так и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочтут сочетать анализ IRR со сценарным анализом. Сценарии могут показывать различные возможные значения NPV на основе различных предположений.

Как уже упоминалось, большинство компаний полагаются не только на анализ IRR и NPV. Эти расчеты обычно также изучаются вместе с WACC и RRR компании, которые подлежат дальнейшему рассмотрению.

Компании обычно сравнивают анализ IRR с другими альтернативами. Если другой проект имеет аналогичную внутреннюю норму доходности (IRR) с меньшим первоначальным капиталом или более простыми посторонними соображениями, тогда можно выбрать более простые инвестиции, несмотря на внутреннюю норму доходности.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую внутреннюю норму доходности, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, а доходность будет медленной и стабильной. Показатель ROI может обеспечить некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть использовать более длительные проекты.

Инвестирование на основе внутренней нормы доходности IRR

Правило внутренней нормы доходности — это ориентир для оценки того, продолжать проект или инвестировать. В правиле IRR говорится, что, если внутренняя норма доходности по проекту или инвестициям превышает минимально требуемую норму прибыли, обычно это стоимость капитала, тогда проект или инвестиции могут быть реализованы.

И наоборот, если IRR по проекту или инвестиции ниже стоимости капитала, то лучшим вариантом может быть отказ от проекта. В целом, несмотря на некоторые ограничения IRR, это отраслевой стандарт для анализа проектов капиталовложений.

Вместо вывода

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретного инвестиционного проекта. Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму возврата этих инвестиций после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе из нескольких альтернативных инвестиций инвестор затем выбирает инвестицию с самой высокой IRR, если она превышает минимальный порог инвестора. Главный недостаток IRR заключается в том, что он во многом зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

IRR — это то же самое, что ROI?

Хотя IRR иногда неофициально называют «окупаемостью инвестиций» проекта, это отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную отдачу от инвестиций в конкретный год или за определенный период времени. Но этот тип ROI не отражает тех нюансов, что и IRR, и по этой причине IRR обычно предпочитается профессионалами в области инвестиций.

Еще одно преимущество IRR заключается в том, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста.

Что такое «хорошая» внутренняя норма доходности?

«Хорошая» или «плохая» IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с IRR 26%, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже. Однако это сравнение предполагает, что риски и усилия, связанные с этими сложными инвестициями, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который является значительно менее рискованным или трудоемким, то он может с радостью принять этот проект с более низкой IRR.

А на этом сегодня все про внутреннюю норму доходности (IRR). Добавляйте статью к себе в закладки и делитесь ей в социальных сетях. В следующих статьях мы продолжим изучение финансовых показателей. Успешных вам инвестиций и до новых встреч на проекте Тюлягин!

IRR: формула расчета, экономический смысл

Статья рассматривает особенности расчета и используемую формулу показателя IRR. Также в статье описан экономический смысл IRR, и что характеризует данный показатель.

Определение и формула внутренней нормы доходности IRR

Внутренняя норма доходности IRR – (с английского — Internal Rate of Return), один из главных показателей, используемых при оценке привлекательности того или иного инвестиционного проекта.

Что же представляет из себя показатель IRR – это такая процентная ставка, при применении которой в качестве коэффициента дисконтирования, в формуле расчета чистого дисконтированного дохода, ЧДД будет равен нулю. Если говорить проще, то это определенная граница окупаемости инвестиций, по аналогии с точкой безубыточности компании. При таком значении ставки процента дисконтирования, финансовая организация или частный инвестор смогут гарантировано возвратить свои вложения, с нулевой прибылью.

Формула и примеры расчета IRR позволят понять специфику определения этого показателя.

Общий вид формулы расчета IRR:

Изучим пример расчета IRR:

Далее последовательно приближаемся к определению величины внутренней нормы доходности, в несколько шагов.

После произведения нехитрых вычислений, получаем значение IIR равное 10% — это минимальная границы внутренней нормы прибыли для рассматриваемого проекта

Получим значение IRR по максимальной границе, равное 44%. Эти значения говорят о том, что внутренняя норма доходности проекта должны находиться в диапазоне от 10% до 44%.

Что характеризует полученный показатель IRR в 23%. Это та максимальная доходность, которую обеспечит проект, то есть, если условия предоставления капитала содержат ставки, выше рассчитанной IRR, то предприниматель не сможет вернуть его и получить прибыль. И наоборот, все источники финансирования, стоимость привлечения которых составляет менее 23% потенциально способны обеспечить прибыльность проекта.

IRR или внутренняя норма доходности – один из составляющих элементов сложной системы оценки инвестиционных проектов, позволяющий определить ставки, под которые предприниматель может привлекать капитал. И от корректности финансовых показателей зависит будущее проекта, поэтому скачивайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Или заказывайте индивидуальный бизнес-план «под ключ», полностью раскрывающий потенциал ваших предпринимательских талантов и организуемой компании.

Экономический смысл IRR

Чтобы раскрыть экономический смысл IRR, важно понимать, какие моменты он характеризует:

Помимо экономического смысла, важно понимать, какие достоинства и недостатки несет использование показателя внутренней нормы доходности в качестве критерия оценки инвестиционных проектов.

Плюсы, которые делают использование IRR эффективным:

Недостатки и минусы использования внутренней нормы доходности:

Также обратите внимание на PBP инвестиционного проекта с формулой расчета показателя. Этот индикатор поможет вам еще более четко оценить все перспективы и возможности вашего проекта.

Расчет IRR в Excel пример

Современные средства автоматизации, различные табличные редакторы позволяют существенно упростить расчеты в рамках любых экономических процессов и моделей. Расчет IRR в Excel позволит ускорить и повысить точность вычислений, за счет использования встроенного редактора формул, содержащего и финансовый блок инструментов.

Основная функция, которая будет использоваться при расчете IRR в Excel – это ВСД (внутренняя ставка дисконта). Для доступа к ней нужно выбрать пункт «Финансовые» в разделе с формулами и найти описанную функцию.

Для того, чтобы рассчитать внутреннюю норму доходности, надо сформировать таблицу с данными, которые будут выступать в качестве параметров функции. Столбец таблицы заполняется значениям доходности инвестиций используется в качестве входных параметров для расчета IRR в Excel. Формулу завязываем на определенную ячейку и получаем гибкий инструмент расчета нескольких вариантов внутренней нормы доходности.

Ограничения использования Excel для расчета IRR:

Что характеризует показатель IRR и как сопоставлять его с другими финансовыми показателями

Как уже было описано, IRR используется для оценки привлекательности инвестиционных проектов, с точки зрения максимальной ставки привлечения средств на его реализацию, чем ниже реальная ставка – тем больше прибыльность проекта.

На практике, показатель внутренней нормы доходности используется в совокупности и сравнении с другими, одним из которых является средневзвешенная стоимость капитала (WACC).

Соответственно, в зависимости от отношения этих индикаторов, оценивается привлекательность проекта:

Аналогично описанным ситуациям, сравнение показателя внутренней нормы доходности можно проводить с другими показателями – ставками процентов по кредитам и вкладам, стоимости обслуживания инвестиций и т.д., чтобы получить возможность сопоставить проекты.

Наша компания занимается разработкой бизнес-планов на разные тематики. Так, вы можете заказать у нас, например, типовой бизнес-план из отрасли розничных продаж одежды и обуви или любой вопрос в зависимости от ваших предпочтений.

Обеспечение достаточной для получения прибыли нормы внутренней доходности – важная задача планирования, решение которой позволит защитить выгодность вложений в проект и привлечь внешнее финансирования. От профессионализма проектирования зависит многое, и стоит доверить этот процесс квалифицированным специалистам. У нас на сайте вы можете скачать готовый полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей эффективности проекта. Он позволит в короткие сроки открыть свое дело и занять достойную долю рынка. Также у вас есть возможность заказать индивидуальный бизнес-план «под ключ», в котором будет полностью раскрыта специфика организации и развития бизнеса конкретного предприятия или компании в определенной сфере экономической деятельности.

МСФО, Дипифр

Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта.

IRR — это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

IRR — это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

IRR — что это такое? Формула IRR.

IRR или внутренняя норма доходности — это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

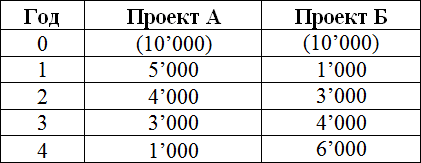

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя NPV инвестиционного проекта в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV — чистая приведенная стоимость, CF — денежные потоки (Cash Flows), R — % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

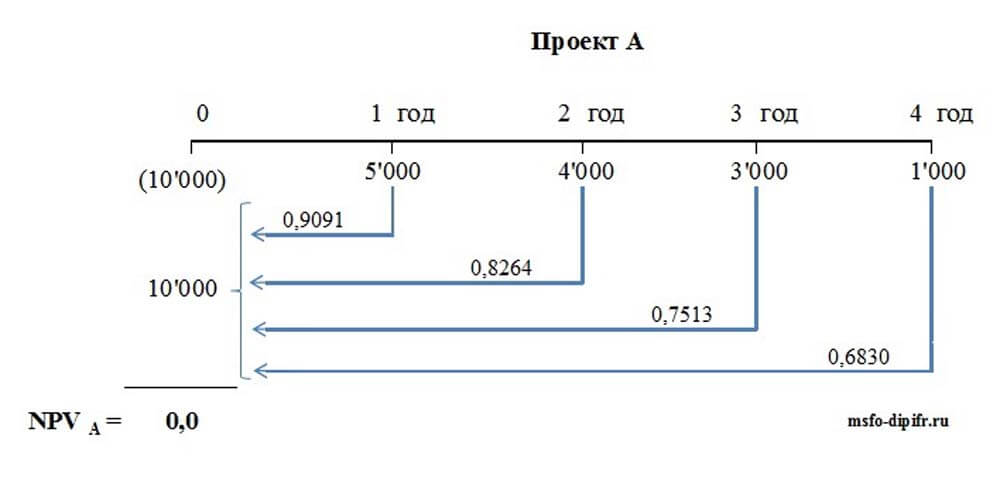

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

Расчет внутренней нормы доходности с помощью программы Excel — примеры

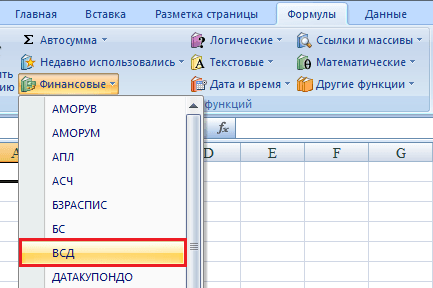

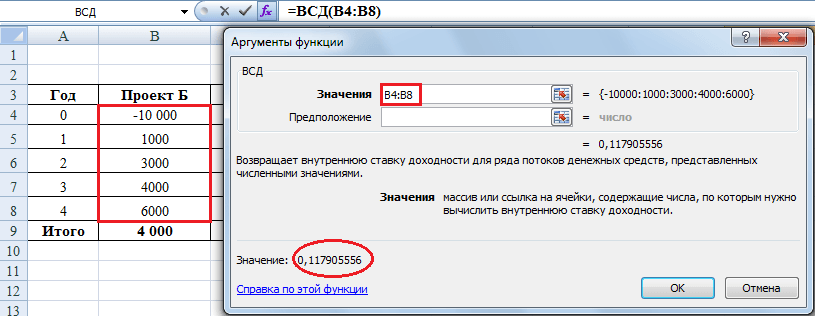

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR 4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы —> Финансовые, и называется она ВСД (внутренняя ставка доходности).

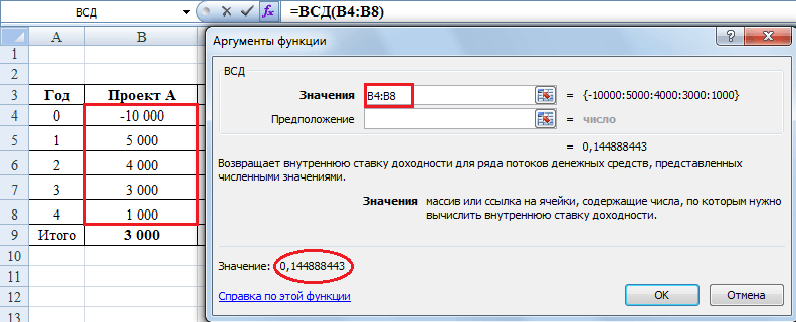

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

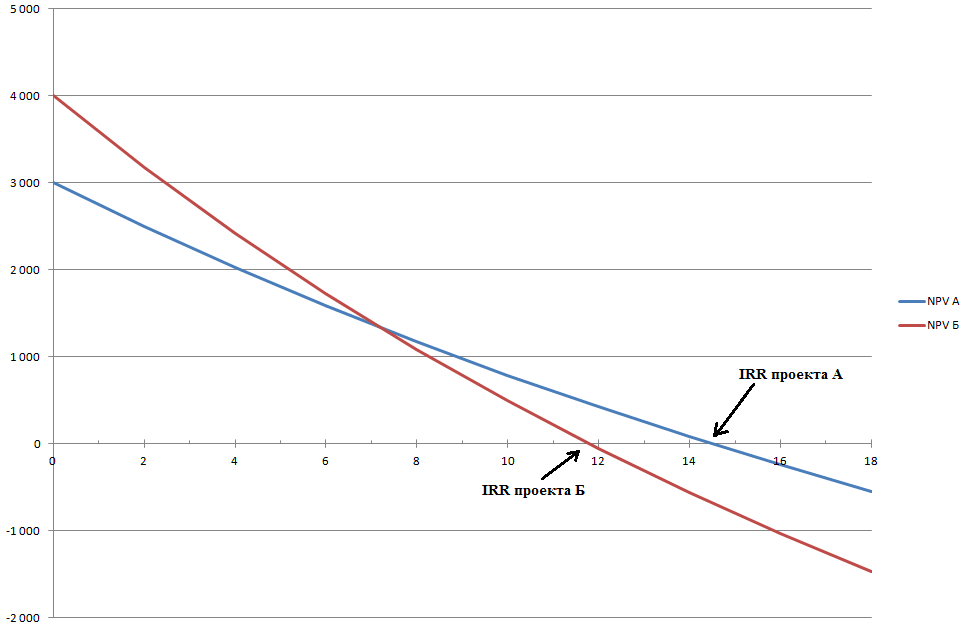

Графический метод расчета IRR

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. Что такое дисконтирование и как дисконтировать денежные потоки, можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Как пользоваться показателем IRR для оценки инвестиционных проектов?

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Пример 1 — срочный вклад в Сбербанке

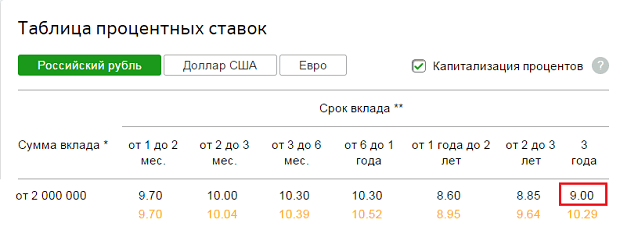

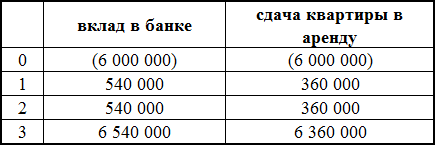

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое капитализация вклада можно прочитать по ссылке.

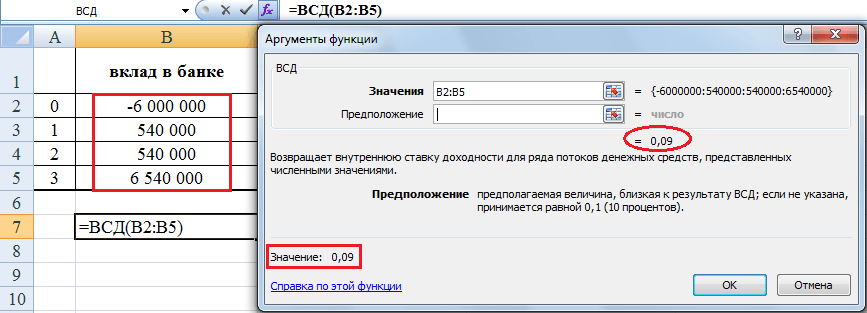

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

Пример 2 — покупка квартиры с целью заработка на сдаче ее в аренду

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

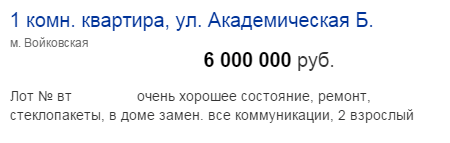

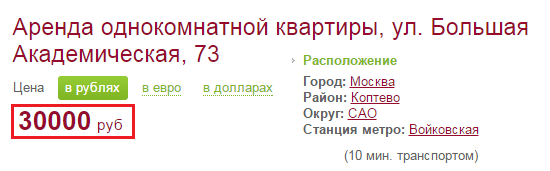

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

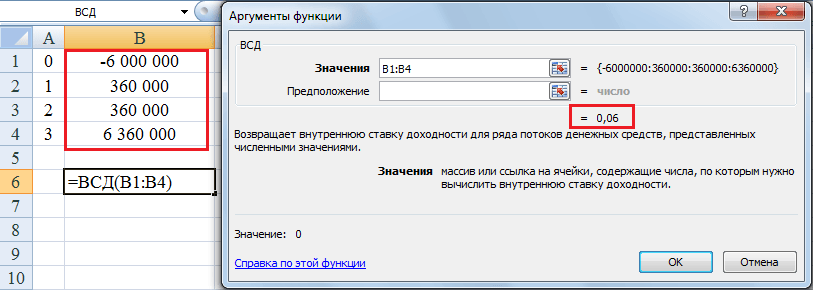

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

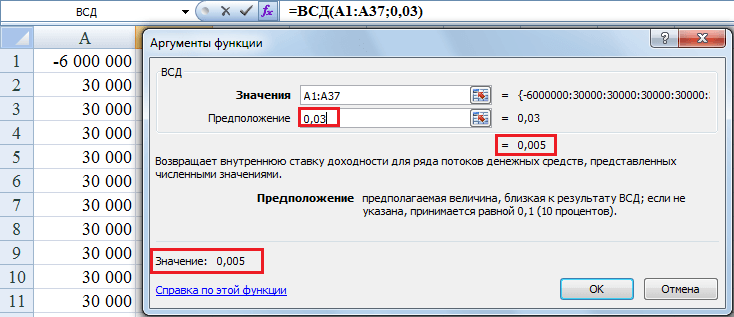

Расчет IRR при ежемесячных потоках денежных средств

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

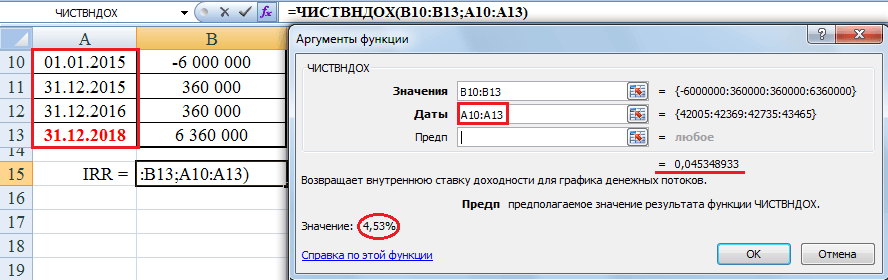

Расчет IRR при неравных промежутках времени между денежными потоками

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

«Куда идем мы с Пятачком, большой, большой секрет…»

(Мнение автора может не совпадать с мнением правительства)

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»

Не вписались в рынок — небольшая заметка о том, к чему привели высокие ставки по кредитам в 2014-15 годах. Хотя, конечно, сложно судить, что было бы лучше: еще более низкий курс рубля, но не такие высокие процентные ставки по кредитам для компаний, или то, что у нас в итоге получилось.

март 2018 «Эксперты не исключают кризиса плохих долгов в ближайшие годы. Об этом, в частности, заявил директор Центра структурных исследований РАНХиГС, экс-замминистра экономического развития Алексей Ведев. По его словам, это может случиться в ближайшие полтора-два года «с большой вероятностью».

Сейчас у банков накоплен портфель кредитов в 11 трлн рублей, размещенных под запредельные 16% годовых, с 2 триллионами рублей процентных платежей ежегодно, отметил Ведев. Это очень тяжелая нагрузка на заемщиков, на экономику. При этом основная задолженность приходится на слабо обеспеченные слои населения. «Ситуация близка к катастрофичной!», — считает он.

Другие статьи на этом сайте из рубрики «Финансы»: