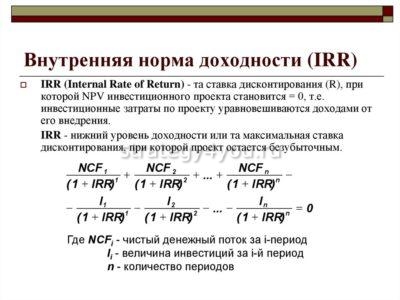

IRR: формула расчета, экономический смысл

Статья рассматривает особенности расчета и используемую формулу показателя IRR. Также в статье описан экономический смысл IRR, и что характеризует данный показатель.

Определение и формула внутренней нормы доходности IRR

Внутренняя норма доходности IRR – (с английского — Internal Rate of Return), один из главных показателей, используемых при оценке привлекательности того или иного инвестиционного проекта.

Что же представляет из себя показатель IRR – это такая процентная ставка, при применении которой в качестве коэффициента дисконтирования, в формуле расчета чистого дисконтированного дохода, ЧДД будет равен нулю. Если говорить проще, то это определенная граница окупаемости инвестиций, по аналогии с точкой безубыточности компании. При таком значении ставки процента дисконтирования, финансовая организация или частный инвестор смогут гарантировано возвратить свои вложения, с нулевой прибылью.

Формула и примеры расчета IRR позволят понять специфику определения этого показателя.

Общий вид формулы расчета IRR:

Изучим пример расчета IRR:

Далее последовательно приближаемся к определению величины внутренней нормы доходности, в несколько шагов.

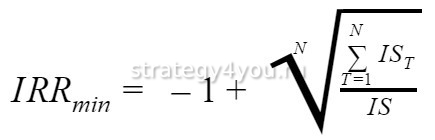

После произведения нехитрых вычислений, получаем значение IIR равное 10% — это минимальная границы внутренней нормы прибыли для рассматриваемого проекта

Получим значение IRR по максимальной границе, равное 44%. Эти значения говорят о том, что внутренняя норма доходности проекта должны находиться в диапазоне от 10% до 44%.

Что характеризует полученный показатель IRR в 23%. Это та максимальная доходность, которую обеспечит проект, то есть, если условия предоставления капитала содержат ставки, выше рассчитанной IRR, то предприниматель не сможет вернуть его и получить прибыль. И наоборот, все источники финансирования, стоимость привлечения которых составляет менее 23% потенциально способны обеспечить прибыльность проекта.

IRR или внутренняя норма доходности – один из составляющих элементов сложной системы оценки инвестиционных проектов, позволяющий определить ставки, под которые предприниматель может привлекать капитал. И от корректности финансовых показателей зависит будущее проекта, поэтому скачивайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Или заказывайте индивидуальный бизнес-план «под ключ», полностью раскрывающий потенциал ваших предпринимательских талантов и организуемой компании.

Экономический смысл IRR

Чтобы раскрыть экономический смысл IRR, важно понимать, какие моменты он характеризует:

Помимо экономического смысла, важно понимать, какие достоинства и недостатки несет использование показателя внутренней нормы доходности в качестве критерия оценки инвестиционных проектов.

Плюсы, которые делают использование IRR эффективным:

Недостатки и минусы использования внутренней нормы доходности:

Также обратите внимание на PBP инвестиционного проекта с формулой расчета показателя. Этот индикатор поможет вам еще более четко оценить все перспективы и возможности вашего проекта.

Расчет IRR в Excel пример

Современные средства автоматизации, различные табличные редакторы позволяют существенно упростить расчеты в рамках любых экономических процессов и моделей. Расчет IRR в Excel позволит ускорить и повысить точность вычислений, за счет использования встроенного редактора формул, содержащего и финансовый блок инструментов.

Основная функция, которая будет использоваться при расчете IRR в Excel – это ВСД (внутренняя ставка дисконта). Для доступа к ней нужно выбрать пункт «Финансовые» в разделе с формулами и найти описанную функцию.

Для того, чтобы рассчитать внутреннюю норму доходности, надо сформировать таблицу с данными, которые будут выступать в качестве параметров функции. Столбец таблицы заполняется значениям доходности инвестиций используется в качестве входных параметров для расчета IRR в Excel. Формулу завязываем на определенную ячейку и получаем гибкий инструмент расчета нескольких вариантов внутренней нормы доходности.

Ограничения использования Excel для расчета IRR:

Что характеризует показатель IRR и как сопоставлять его с другими финансовыми показателями

Как уже было описано, IRR используется для оценки привлекательности инвестиционных проектов, с точки зрения максимальной ставки привлечения средств на его реализацию, чем ниже реальная ставка – тем больше прибыльность проекта.

На практике, показатель внутренней нормы доходности используется в совокупности и сравнении с другими, одним из которых является средневзвешенная стоимость капитала (WACC).

Соответственно, в зависимости от отношения этих индикаторов, оценивается привлекательность проекта:

Аналогично описанным ситуациям, сравнение показателя внутренней нормы доходности можно проводить с другими показателями – ставками процентов по кредитам и вкладам, стоимости обслуживания инвестиций и т.д., чтобы получить возможность сопоставить проекты.

Наша компания занимается разработкой бизнес-планов на разные тематики. Так, вы можете заказать у нас, например, типовой бизнес-план из отрасли розничных продаж одежды и обуви или любой вопрос в зависимости от ваших предпочтений.

Обеспечение достаточной для получения прибыли нормы внутренней доходности – важная задача планирования, решение которой позволит защитить выгодность вложений в проект и привлечь внешнее финансирования. От профессионализма проектирования зависит многое, и стоит доверить этот процесс квалифицированным специалистам. У нас на сайте вы можете скачать готовый полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей эффективности проекта. Он позволит в короткие сроки открыть свое дело и занять достойную долю рынка. Также у вас есть возможность заказать индивидуальный бизнес-план «под ключ», в котором будет полностью раскрыта специфика организации и развития бизнеса конкретного предприятия или компании в определенной сфере экономической деятельности.

Как анализировать внутреннюю норму доходности (IRR)?

Каждый раз, когда вы предлагаете капитальные затраты, вы можете быть уверены, что старшие руководители захотят выяснить их рентабельность (ROI).

Разберемся, как работает IRR и в каких случаях его лучше использовать.

Что такое внутренняя норма доходности?

Обычно этот показатель используется финансовыми аналитиками в сочетании с чистой приведенной стоимостью или NPV. Это связано с тем, что оба метода похожи, но используют разные переменные.

С помощью NPV вы определяете ставку дисконтирования для своей компании, а затем вычисляете текущую стоимость инвестиций с учетом этой ставки (здесь подробнее о NPV).

Но для IRR вы рассчитываете фактический доход по денежными потоками проекта, а затем сравниваете его с барьерной ставкой вашей компании (т.е. с минимальным ожидаемым уровнем доходности вашей компании). Если IRR выше, то инвестиции выгодны.

Как рассчитывается IRR?

Это не простой расчет. Например, предположим, что вы предлагаете инвестиции в размере 3 000 д.e., которые принесут 1 300 д.e. за каждый год из следующих 3 лет. Вы не можете просто использовать общий денежный поток в размере 3 900 д.е (1 300 * 3) для определения нормы доходности, поскольку он распространяется на период, превышающий эти 3 года.

Вместо этого вам придется использовать итеративный процесс, в котором вы будете пытаться использовать разные барьерные ставки (или годовые процентные ставки), пока ваш NPV не будет равен нулю.

Как компании используют его?

Компании обычно используют как NPV, так и IRR для оценки инвестиций.

NPV говорит вам больше об ожидаемой рентабельности, но при этом финансовые аналитики «часто полагаются на IRR в презентациях для нефинансовых людей».

Это связано с тем, что IRR гораздо более прост и интуитивно понятен.

Когда вы говорите: «Если у меня есть проект, где IRR составляет 14%, а наша корпоративная барьерная ставка составляет 10%», ваша аудитория думает: «О, я понимаю. Мы получаем на 4% больше прибыли от этого проекта».

Если бы вы сказали, что NPV в этом проекте составляет 2 млн. д.е., ваша аудитория весьма вероятно попросит напомнить о том, что такое NPV, и может запутаться, прежде чем вы хотя бы частично объясните значение того, что «текущая стоимость будущих денежных потоков от этих инвестиций с использованием нашей 10% барьерной ставки превышает наши первоначальные инвестиции на 2 миллиона д.е.».

Недостатком этого показателя является то, что IRR гораздо более концептуальна, чем NPV. Используя NPV, вы оцениваете денежный доход компании: если предположить, что все предположения верны, этот проект принесет 2 млн. д.е. IRR не дает вам реальных денежных цифр.

Точно так же IRR не затрагивает вопросы масштаба. Например, IRR 20% не говорит вам ничего о сумме денег, которую вы получите. Это 20% от 1 миллиона д.е.? Или от 1 д.е.? Не обязательно быть математиком, чтобы понять, что между этими цифрами есть большая разница.

Какие ошибки делают люди при использовании IRR?

Самая большая ошибка заключается в том, чтобы использовать исключительно IRR.

Использование только этого показателя может привести к тому, что вы будете принимать плохие решения о том, куда инвестировать с трудом заработанные деньги вашей компании, особенно при сравнении проектов, имеющих разные сроки.

Скажем, у вас есть годичный проект с IRR 20% и 10-летний проект с IRR 13%. Если вы основываете свое решение только на IRR, вы можете поддержать 20%-ный проект IRR. Но это было бы ошибкой. Вам выгоднее IRR 13% в течение 10 лет, чем 20% в течение одного года, если ваша корпоративная барьерная ставка будет составлять 10% в течение этого периода.

Вы также должны быть осторожны с тем, как IRR учитывает временную стоимость денег. IRR предполагает, что будущие денежные потоки от проекта реинвестируются в IRR, а не в стоимость капитала компании, и поэтому этот показатель не так точно отражает связь с капиталом и временной стоимостью денег, как NPV.

Модифицированная внутренняя норма доходности (MIRR), предполагающая, что положительные денежные потоки реинвестируются в капитал фирмы, более точно отражает стоимость и рентабельность проекта.

Тем не менее, следует всегда использовать IRR в сочетании с NPV, чтобы получить более полную картину того, какую отдачу принесут ваши инвестиции.

Внутренняя норма доходности (IRR, ВНД): что это такое, формула расчета, типы

Внутренняя норма доходности (IRR – Internal Rate of Return) – показатель, который занимает важное место в финансовом анализе и используется обычно для расчета рентабельности и прибыльности любого инвестиционного проекта, независимо от сферы, вида, вкладываемых сумм и т.д.

Внутренняя норма доходности (IRR – Internal Rate of Return) – показатель, который занимает важное место в финансовом анализе и используется обычно для расчета рентабельности и прибыльности любого инвестиционного проекта, независимо от сферы, вида, вкладываемых сумм и т.д.

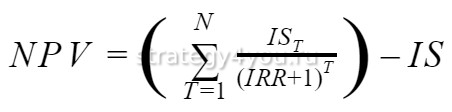

Под IRR проекта понимают величину ставки дисконта, при достижении которой общая сумма вложений в проект (денежные потоки или чистая приведенная стоимость, что обозначается как NPV) равна нулю.

Перед тем, как выполнять расчет IRR, сначала считают NPV (приводят общую сумму инвестиций к цене «на сегодня»), а после уже высчитывают норму доходности. Другие названия IRR – внутренняя ставка доходности, внутренняя норма дисконта, коэффициент эффективности (окупаемости), иногда называют просто «внутренняя норма».

Что это такое IRR инвестиционного проекта простыми словами и зачем он нужен

С английского языка термин Internal Rate of Return (аббревиатурой которого является IRR) переводится как «внутренняя ставка возврата». Такое название проще и доступнее всего характеризует показатель. Норма доходности инвестиционного проекта внутренняя представляет собой такую ставку прибыльности, при которой достигается дисконтированная самоокупаемость.

С английского языка термин Internal Rate of Return (аббревиатурой которого является IRR) переводится как «внутренняя ставка возврата». Такое название проще и доступнее всего характеризует показатель. Норма доходности инвестиционного проекта внутренняя представляет собой такую ставку прибыльности, при которой достигается дисконтированная самоокупаемость.

Тут важно помнить про то, что самоокупаемость должна быть именно «дисконтированной» — такой, которая учитывает различные процентные ставки, работающие в течение периода инвестирования (это могут быть ставки процентные в банке, уровень девальвации, индекс инфляции и т.д.).

Тут важно помнить про то, что самоокупаемость должна быть именно «дисконтированной» — такой, которая учитывает различные процентные ставки, работающие в течение периода инвестирования (это могут быть ставки процентные в банке, уровень девальвации, индекс инфляции и т.д.).

Расчет ВНД позволяет учитывать специальный поправочный коэффициент – ставку дисконта, которая демонстрирует уровень эффективности использования капитала в сравнении с иными вариантами вложений в бизнес за аналогичный временной отрезок.

Основные цели расчета внутренней нормы доходности:

Как рассчитать правильно показатель IRR

Формула и пример расчета в экономике

Для расчета IRR формула исходная представлена в виде уравнения:

Расчет в таблице Excel

Когда рассчитывается внутренняя норма доходности, формула используется далеко не всегда. Посчитать внутреннюю норму рентабельности можно и в Excel, где есть встроенная функция ВСД.

Как рассчитывается средняя норма рентабельности в Excel:

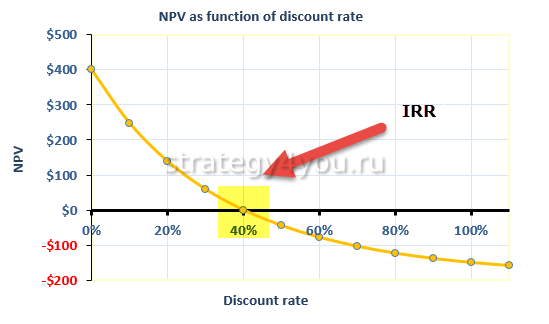

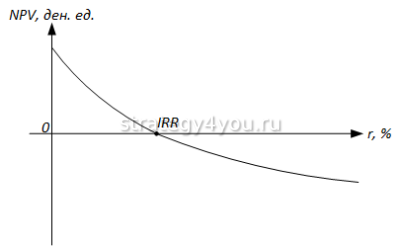

Графический метод определения IRR

Суть метода заключается в определении величины предельного значения IRR в виде точки пересечения линия графика и оси координат (нулевой отметкой доходности). Обычно графики зависимости приведенной стоимости от показателя ставки дисконтирования чертят вручную либо же с применением функции диаграммы в Excel.

Суть метода заключается в определении величины предельного значения IRR в виде точки пересечения линия графика и оси координат (нулевой отметкой доходности). Обычно графики зависимости приведенной стоимости от показателя ставки дисконтирования чертят вручную либо же с применением функции диаграммы в Excel.

Анализ полученных данных

До того, как рассчитать внутреннюю норму, необходимо понять, в чем заключается экономический смысл данного показателя и как правильно интерпретировать его. Когда ставка IRR найдена, нужно ее расшифровать. Очевидно, что чем больше показатель, тем быстрее окупается проект. А вот отрицательный IRR показывает, что проект явно убыточный и не окупится.

Но значения могут быть совершенно разными и мало знать, окупится проект или нет. Желательно получить максимум информации из показателя. Эксперты утверждают, что оптимального значения IRR нет – для каждого проекта он свой и есть смысл анализировать лишь цифры в сравнении.

Основные нормы и правила IRR:

Основные нормы и правила IRR:

Сравнивать показатель допускается также с минимальным значением ожидаемой прибыльности компании-инвестора.

Преимущества и недостатки показателя IRR

Сам по себе показатель IRR дает мало пользы. Поэтому до того, как рассчитать IRR в Excel или на графике, нужно знать, зачем это делать.

Основные минусы показателя IRR:

Из достоинств показателя стоит выделить то, что он незаменим в сравнении эффективности инвестирования в разноплановые проекты для различных временных периодов и с сильным разрывом в величине сумм. И в ситуациях, когда нужно просто определить, будет ли проект окупаться и какие суммы нужны для достижения нуля, IRR достаточно показателен.

Из достоинств показателя стоит выделить то, что он незаменим в сравнении эффективности инвестирования в разноплановые проекты для различных временных периодов и с сильным разрывом в величине сумм. И в ситуациях, когда нужно просто определить, будет ли проект окупаться и какие суммы нужны для достижения нуля, IRR достаточно показателен.

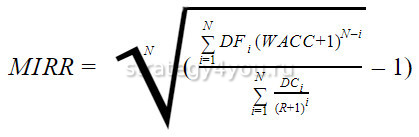

Отличие модифицированной внутренней нормы прибыли MIRR от IRR

Определенные недостатки внутренней нормы доходности могут нивелироваться более сложным вариантом формулы. Модифицированный вариант устраняет все неопределенности, появляющиеся из-за нескольких вливаний инвестиций в нестандартных условиях.

Как должен измеряться показатель MIRR:

Формула модифицированной внутренней нормы доходности:

Формула позволяет точно рассчитать все благодаря тому, что учитывает вероятность реинвестирования полученного от проекта дохода по ставке дисконтирования. Если применить Excel, трудоемкость вычислений существенно понижается – для этого нужно использовать функцию MIRR (или МВСД).

Формула позволяет точно рассчитать все благодаря тому, что учитывает вероятность реинвестирования полученного от проекта дохода по ставке дисконтирования. Если применить Excel, трудоемкость вычислений существенно понижается – для этого нужно использовать функцию MIRR (или МВСД).

Недостаток формулы – малая вероятность стабильности показатели ставки реинвестирования в течение всего рассматриваемого периода.

Как пользоваться показателем IRR для оценки эффективности инвестиционного капитала проекта

Так, к примеру, если взять в банке кредит под 12% годовых и вложить в проект, который даст 17% годовых, то будет прибыль. Если же внутренняя норма доходности проекта будет меньше 12%, проект даст лишь убытки. Сами банки работают по той же схеме: к примеру, привлекают у населения средства под 10% в год и выдают кредиты под 20% в год.

Так, к примеру, если взять в банке кредит под 12% годовых и вложить в проект, который даст 17% годовых, то будет прибыль. Если же внутренняя норма доходности проекта будет меньше 12%, проект даст лишь убытки. Сами банки работают по той же схеме: к примеру, привлекают у населения средства под 10% в год и выдают кредиты под 20% в год.

Рассчитав IRR, инвестор получает верхнюю планку допустимой стоимости заемного капитала, который вкладывается. Если цена капитала выше, чем IRR, проект убыточен. Если для компании стоимость капитала ниже найденного IRR проекта, компания сможет существовать за разницу между процентами банковского займа и прибыльностью вложений.

Пример 1: срочный вклад в «Сбербанке»

В нашем примере проценты планируется снимать в конце года, поэтому капитализации не будет и получится 9% в год – сумма получается 6 000 000 х 0.09 = 540 000 дохода в год. По завершении третьего года можно будет снять проценты за него и основную сумму, закрыв депозит.

Вклад в банке считается инвестиционным проектом, для него можно рассчитать IRR. IRR для инвестиции в депозит равна процентной ставке депозита – 9%. И если 6 000 000 рублей были накоплены или остались в наследство, их можно вкладывать (ведь стоимость капитала – 0). Если же деньги планируется взять в кредит в банке и вложить в другой, то процентная ставка заемных средств должна быть ниже 9%, если выше – проект не окупится.

Пример 2: покупка квартиры с целью заработка на сдаче ее в аренду

Тут исходные данные такие: объектом инвестирования является квартира, которую планируется сдавать в аренду. Ее покупка будет стоить те же 6 000 000 рублей. Арендная плата будет поступать в размере 30 000 в месяц, за год 360 000 рублей, за 3 – 1 080 000. Получается, что если брать в расчет 3 года, то положить средства в банк выгоднее.

Тут исходные данные такие: объектом инвестирования является квартира, которую планируется сдавать в аренду. Ее покупка будет стоить те же 6 000 000 рублей. Арендная плата будет поступать в размере 30 000 в месяц, за год 360 000 рублей, за 3 – 1 080 000. Получается, что если брать в расчет 3 года, то положить средства в банк выгоднее.

IRR проекта при условии покупки и сдачи в аренду квартиры в течение 3 лет, а потом продажи, равна 6%. То есть, если брать заемные средства на реализацию проекта, процент должен быть меньше 6%, чтобы получать прибыль. И на протяжении 10, 15 лет IRR меняться не будет, исключением является лишь ситуация с подорожанием квартиры.

Внутренняя норма доходности – важный и интересный показатель, который при правильном использовании можно применять достаточно эффективно для просчета прибыльности разных инвестиционных проектов, особенно когда речь идет об их сравнении и выборе наиболее доходного.

И IRR, и NPV работают на максимум. Чем больше, тем лучше

NPV – это сумма дисконтированного денежного потока.

В статике все кажется в шоколаде. В динамике же не так, по второму проекту получили минус.

В различной литературе для NPV существует несколько формул:

NPV = = = +

· Если NPV>0, то наши затраты окупились и дали прибыль – проект принимается.

· Если NPV 0 и проект принимается.

-2000 ++

Получится полином 5-ой степени без вариантов решения.

IRR не имеет формулы расчета его. Не имеет аналитического решения.

Решение находится численными итерационными методами.

От чего зависит значения IRR? ТОЛЬКО ОТ CF ПРОЕКТА. Пока какая-то циферка в потоке не изменится, то IRR не изменится. IRR – критерий абсолютный.

Два метода расчета IRR: 1. Упрощенная схема

| i |

| NPV |

| NPV1 |

| NPV2 |

Способы определения IRR:

1. Графический. Через электронные таблицы.

2. По упрощенным схемам 1 и 2. С разной степенью приближения.

3. Использование финансовых калькуляторов.

4. Финансовые функции любых электронных таблиц.

По проекту А: IRR > %-ой ставки. Не намного больше. IRR д.б. > 13% (12,898).

По проекту B: IRR в

Если PI>1, то проект принимается. Если PI PBP.

Когда говорим о сроке окупаемости, то нужно использовать не просто формулу, а алгоритм.

| t | |

| -20000 | -200000 |

| -16000 | |

| -10000 | |

| -4000 |

Построить нужно кумулятивный поток платежей (Cumulative – поток нарастающим итогом).

На конец 4-го года, я уже в плюсе. Проект окупился между 3-им и 4-м годом. Фиксируем номер периода PPS=3, после которого поменялся знак. Поступления равномерно. Беру отношение:

Здесь не нужна сумасшедшая точность.

| t | |

| -25000 | -25000 |

| -17000 | |

| -11000 | |

| -6000 |

года ровно (так как получили 0). В реальной жизни такого не бывает.

Здесь нет никаких средних. В одном потоке одно. В другом другое. Натянутых чисел нет.

Алгоритм расчета критерия:

1. ПО исходному потоку платежей строится поток нарастающим итогом .

2. Фиксируется номер периода, после которого поменялся знак в потоке.

3. К этому номеру периода добавляется отношение последней задолженности к поступлению следующего периода:

Динамический срок окупаемости Payback Period (ВPP) (PPD)

Абсолютно все то же самое, только должны построить дисконтированный кумулятивный поток.

| t | ||

| -20000 | -20000 | -20000 |

| 3571,43 | -16428,57 | |

| 4783,16 | -11645,41 | |

| 4270,68 | -7374,73 | |

| 4448,63 | -2926,10 | |

| 3404,56 | 478,46 |

Можно вывести формулу в общем виде. Она имеет страшный вид. С использованием аппарата алгебры множеств. «Формула Большой Иероглиф» 😀 А там таких 4 штуки =)

Если NPV разные анализы.

Математически доказано, что если потом ординарный, то график будет иметь классический вид графика1 и IRR будет иметь единственное значение. А если поток неординарный (если несколько раз меняется знак), то уравнение может иметь столько действительных корней, сколько раз меняется знак в потоке.

Тогда возникает следующий вопрос: что же такое произошло в 80-е годы, что стали появляться неординарные потоки? Множественность возникала, она не могла не быть. Но, существовали классические приемы ухода от множественности.

Есть какой-то поток:

Но, выделяли две очереди реализации проекта. Или брали же кредит.

Заканчиваются минусы, кредит под окончание проекта никто не даст. Этот способ стал не применим. В 80-е годы пошли инвестиционные проекты, в которых затраты шли в конце (затраты по завершению проекта).

Можно всегда подобрать математическую модель (из Мат. Анализа) с затухающими колебаниями

2. Критерий IRR завышает требования к ставке реинвестирования доходов от проекта, предполагая, что средство реинвестируется по ставке, равной IRR, что в практической жизни, как правило, невозможно.

Возьмем все оттоки, каждый продисконтируем (приведем все затраты к началу). Значит, можем найти сумму.

| TV |

Это мы рассчитать всегда можем. Дальше возьмем все значения, со знаком «+». И свой доход мы будем копить до конца срока реализации проекта:

Если это сегодняшняя, а это будущая. Как их прировнять? Найти ставочку, которая приведет будущую к сегодня.

Критерий MIRR – это ставка, которая уравнивает наши накопленные доходы и дисконтированные поступления.

В более коротком виде, если расписать:

Рассмотрим на это уравнение с точки зрения целей, которые ставились перед разработчиками. MIRR всегда существует и имеет единственное значение? И PV, и TV положительные, значит единственное значение. С точки зрения классической алгебры, не всегда существует. Когда под радикалом меньше 1, тогда не будет иметь смысла (т.е. TV

Посмотрим с точки зрения экономики. Что за проект, для которого TV

Если взять формулу (1). В классическом варианте она написана не так:

Пишется ставка финансирования, по которой я привлекаю источники финансирования ( )

А там ставка реинвестирования ( ), доступны какие-то источники (инструменты), куда я могу инвестировать доходы от проекта.

Критерий MIRR рассчитывается при равенстве ставок финансирования и реинвестирования:

Т.е. соблюдаются равные условия.

Но на основе критерия, можно рассчитать показатели. Показатель MIRR может быть рассчитан при неравенстве ставок.

Первую задачу решили. Ушли от множественности. И вторая задача учтена.

Если MIRR выше ставки дисконтирования (i), то проект принимается. Если ниже, то отвергается. Если равен 0, то проект может быть принят, так как не приносит убытков.

Соотношение значений между MIRR и IRR.

Если NPV по заданной ставке дисконтирования, то IRR будет всегда больше, чем MIRR. А если NPV отрицательно, то MIRR > IRR.

Задача: Предприятие собирается приобрести грузовик за 120к евро. Каждый год ожидается поступление от эксплуатации по 60к. Текущие эксплуатационные расходы составляют 30к в год. ПО истечении срока эксплуатации, равного 5 года, грузовик можно продать за 20к. Ставка по альтернативным вложениям капитала 10% годовых. Эффективна ли данная инвестиция?

Т.е. мы должны рассчитать все значения критериев эффективности.

| t | Отток | Приток |

| -120000 | -120000 | |

| -30000 | ||

| -30000 | ||

| -30000 | ||

| -30000 | ||

| -30000 |

Возмещение инвестиционных затрат

| t | Остаток на начало периода | Чистые поступления по проекту | Ожидаемые платежи по %-ой ставке | Возвращение вложенных сумм | Долг на конец |

| 3=1*i | 4=2-3 | 5=4-1 | |||

| -102000 | |||||

| -82200 | |||||

| -60420 | |||||

| -36462 | |||||

| 3646,2 | 46353,8 | 9891,8 |

На самом деле 30000 – не все мои. А 12000 можно было бы получить, не шевеля пальцами. А там, 12000 заработали деньги, а 18000 – я.

Получим 9891,8,а NPV у нас 6142,03. Какая цифра верная? NPV – это сегодня, а 9891,8 – это завтрашние. Деньги сегодня дороже денег завтра. Так что они обе верные =)

ВЫВОДЫ:

2. Сумму, равную NPV я никогда в руках держать не буду. Это чисто расчетная величина, так как же как и IRR.

3. Если NPV проекта положительно, то инвестор получает назад:

3.1. Свой вложенный капитал

3.2. Плюс %-ы по этому капиталу

3.3. И доход, равный NPV

Вернем свои деньги с %-ми и NPV, которые говорят на сколько я получу больше, чем если деньги будут лежать в банке.

Эта таблица имеет важное значение.

Анализ инвестиционных проектов с различными жизненными циклами.

Рассмотрим на примере. Есть 2 проекта C и F. И даны потоки платежей.

С точки зрения прироста стоимости фирмы предпочтение должно быть отдано проекту C, т.к. он генерирует большее значение NPV. Но 7165 будет реализовано через 6 лет, а 5391- через 3 года. Поэтому сравнение не совсем корректное. Нужно решить что лучше. Теоретики предлагают 3 метода решения:

1. Метод цепного повтора.

2. Методы эквивалентного аннуитета.

3. Метод вечной ренты.

Метод цепного повтора.

Сущность: предполагаем, что более короткий проект можно повторить второй раз. Строится гипотетический проект платежей F’. И выйдем на равные ЖЦИ. И по этому «двойному потоку» рассчитываем NPV. Сам поток неординарный, но у IRR множественности не возникает.

Делается вывод: так как NPV потока F’ больше, чем у C, то предпочтение должно быть отдано более короткому проекту F.

А с какой кстати будем повторять проект второй раз?

Сформулируем алгоритм в общем виде. Если есть 2 потока с разными ЖЦИ, то

1. Рассчитать наименьшее общее кратное ЖЦ проектов. (Получается 6)

3. Тот проект, сгенерированный поток которого даст большее значение NPV, признается более выгодным.

1. Проект не возможно и не нужно повторять несколько раз

2. Потоки изменяются, цифры не остаются такими же

Метод эквивалентного аннуитета.

Суть: исходный инвестиционный поток заменяется эквивалентными ему по NPV рентным потоком платежей. Проект, у которого значение аннуитета будет большим, считается лучшим.

1. Рассчитывается NPV исходных проектов

2. Рассчитывается коэффициент ренты или коэффициент аннуитета

3. Рассчитывается значение эквивалентного аннуитета EAA (Equivalent Annual Annuity).

4. Там, где ЕАА больше, тот проект лучше.

Метод вечной ренты (бесконечного цепного повтора).

Суть: предполагается, что доход, равный ЕАА, мы можем получать бесконечно долго. То есть проект будет повторяться бесконечно долго. И мы можем вычислить стоимость вечной ренты (Perpetuity).

Если рассчитаем по проектам:

Тот, который генерирует большее значение вечной ренты, считается лучшим.

По всем трем методам получили, что проект F лучше.

Если внимательнее посмотрим, то увидим, что все считалось по разным циклам. (3 и 6 лет). Где логика.

Суть метода, исходный поток заменяется эквивалентным по NPV рентным потоком. (5 и 6 столбики).

А если рассчитать NTV этих проектов?

| Год | C | F |

| -400000 | -20000 | |

| IRR | 17,5% | 25,2% |

А NTV по проекту F будем считать исходя из того, что после 3-х лет доходы будем класть в банк, поступления нулевые.

Получается проект С лучше. Сточки зрения формальной логики, NTV более применим к проектам с разными ЖЦ.

Мы тут не учли, что эти проекты разные по масштабам инвестирования. Эти проекты так напрямую сравнивать нельзя. Отличия в 2раза!

В программе “ProjectExpo” расчета эффективности инвестирования считается показатель D (длительность). D – это показатель, который характеризует величину чистого денежного потока, создаваемого проектом. Его можно интерпретировать как средний период времени до момента, когда проект начинает давать прибыль. (Расчет идет по дисконтированному потоку)

— чистый денежный поток месяца t и месячная ставка дисконтирования

PV – суммарный денежный поток проекта, который рассчитывается по формуле

Противоречия критериев эффективности

Возникают, когда мы рассматриваем 2 или более проектов. По одному критерию один проект лучше, по второму – другой и так далее. Рассмотрим 2 случая возникновения противоречий:

1. Точка Фишера – анализ альтернативных проектов.

Есть 2 проекта А и В.

| t | А | В | В-А |

| -100 | -100 | ||

| -80 | |||

| IRR | 29,96% | 20,44% | 9,52% |

Если построим графики зависимости NPV от %-ой ставки.

| 10% 20% 30% i |

| NPV |

| А |

| В |

Точка пересечения поделила нашу ось абсцисс на 2: при меньшей ставке – проект В лучше, при большей – проект А. Эта точка носит название точки Фишера – это такая %-ая ставка, при который NPV проектов равны. И соответственно, если ставка дисконтирования выше, то выгоден один объект, и наоборот. Нужно проверять есть ли она. Могут пересекаться ниже ОХ, или не пересекаться вообще. Возникает вопрос такой: как найти координаты точки Фишера? Мы должны построить приростный поток В-А, поскольку реально проекта нет. И найти IRR этого проекта.

2. Анализ проектов, разных по масштабу инвестирования.

Это противоречие вот из-за чего проистекает: критерий IRR по своей природе не учитывает масштаб инвестирования.

Рассмотрим два проекта, которые берутся на 4 года

| t | A | B | А-В |

| -700000 | -100000 | -600000 | |

| IRR | 16% | 21,9% | 15% |

С точки зрения теории стоимости фирмы, предпочтение должно быть отдано проекту А, т.к. оно генерирует бОльшее значение NPV.

Но проект А в общем-то генерирует более высокий доход из-за того, что масштаб проекта больше.

В этом случае, нужно приростный поток, где из более емкого вычитают менее емкий.

Про IRR ничего не можем сказать, а NPV – просто разница значений.

Ну, рассчитали. А дальше что?

Формирование (оптимизация) портфеля инвестора

| Оптимизация портфеля инвестора |

Мы имеем ввиду портфель реальных инвестиций.

| Пространственная оптимизация |

| Временная оптимизация |

| Проекты поддаются дроблению |

| Проекты не поддаются дроблению |

Постановка задачи. У нас есть несколько инвестиционных проектов, которые удовлетворяют нас по значениям основных критериев эффективности. То есть нам бы хорошо реализовать все эти проекты. Но денег на реализацию всех проектов не хватает. Какие проекты мы должны включить в портфель инвестора, что суммарный NPV портфеля был максимальным? И возникают случаи:

1. Пространственной оптимизации, если проекты поддаются дроблению. Это означает, что можно не только целиком реализовать какой-то проект, но и любую его часть. При этом к рассмотрению берется соответствующая доля инвестиций и поступлений. Алгоритм:

1.1. Проекты ранжируются по критерию индекса доходности PI по убыванию.

1.2. В инвестиционный портфель включаются первые k-проектов, которые могут быть полностью профинансированы.

1.3. Очередной k+1-ый проект включается в портфель не в полном объеме, а лишь в той части, в которой он может быть профинансирован, то есть по остаточному принципу.

Пример: предположим, что предприятие может инвестировать: а) до 55млн. руб., б) до 90млн. руб. Цена источника финансирования – 10% годовых. И есть 4 проекта, каждый на 4 года.

| t | А | Б | В | Г |

| -30 | -20 | -40 | -15 | |

| 2,51 | 2,68 | 4,82 | 1,37 | |

| IRR | 13,4% | 15,6% | 15,3% | 13,9% |

| PI | 1,084 | 1,134 | 1,121 | 1,091 |

| Проект | Инвестиции | Доля инвестиций, включающаяся в портфель | Доля NPV |

| Можем потратить 55млн. | |||

| Б | 100% | 2,68 | |

| В | 35 (5) | 87,5% | 4,22 |

| 6,90 | |||

| Можем потратить 90млн. | |||

| Б | 100% | 2,68 | |

| В | 100% | 4,82 | |

| Г | 100% | 1,37 | |

| А | 15 (15) | 50% | 1,255 |

| 10,125 |

2. Если проекты не поддаются дроблению, то рассматриваются все возможные сочетания, которые проходят по финансированию. Задача решается прямым счетом. Выбирается комбинация с наибольшим значением NPV.

| Вариант | Суммарные инвестиции | Суммарное NPV |

| Можем потратить 55млн. | ||

| А+Б | 30+20=50 | 2,51+2,68=5,19 |

| А+Г | 30+15=45 | 2,51+1,37=3,88 |

| Б+Г | 20+15=35 | 2,68+1,37=4,05 |

| В+Г | 40+15=55 | 4,82+1,37=6,19 |

Этот метод ругают теоретики. А если проектов 100? Слишком много переборов. Что это за фирма, у которой денег не меряно и есть 100 проектов, которые ей нравятся? По любому по другим критериям будет отобрано 20, из которых уже нужно выбирать.

3. Временной оптимизации.Есть несколько проектов, которые нас устраивают, денег на все сразу не хватает. НО есть уверенность, что во второй год недостающие деньги будут в нашем распоряжении. В первый год есть 70млн., а во второй год у нас будет еще 35млн. Как распределить начала реализации проектов по двух годам, чтобы суммарное NPV портфеля было максимальным? (Эта ситуация гораздо более жизненная)

В основе методики составления портфеля в данном случае заложена идея: по каждому проекту рассчитывается специальный индекс, который учитывает относительную потерю NPV в случае, если проект отложен к исполнению на год. Проекты с минимальными значениями индексов могут быть отложены на следующий год.

Рассмотрим следующую табличку:

| Проект | NPV | Коэффициент дисконтирования (10%) | NPV, отложенное на год | (потери в значении NPV) | Величина отложенной инвестиции | Индекс возможных потерь |

| 5=2-4 | 7=5/6 | |||||

| А | 2,51 | 0,9091 | 2,28 | 0,24 | 0,0077 | |

| Б | 2,68 | 0,9091 | 2,44 | 0,24 | 0,0120 | |

| В | 4,82 | 0,9091 | 4,38 | 0,44 | 0,0110 | |

| Г | 1,37 | 0,9091 | 1,25 | 0,12 | 0,0080 | |

| 11,38 |

| Проект | Инвестиции | Доля инвестиций, включаемая в портфель | NPV портфеля |

| 1 год | |||

| Б | 100% | 2,68 | |

| В | 100% | 4,82 | |

| Г | 10 (5) | 66,(6)% 67% | 0,92 (=1,37*0,67) |

| 8,42 | |||

| 2 год | |||

| Г | 33% | (1,25*0,33=)0,47 | |

| А | 100% | 2,28 | |

| 2,69 |

NPV портфеля составит 8,42+2,69=11,11млн.руб. А если бы реализовали сразу все, то было бы 11,38млн.руб. Наши потери составили 0,27млн.руб.

Механизм сам по себе хороший, но на практике не все проекты поддаются дроблению. Но из всех перечисленных алгоритмов этот реальнее всех.

Формирование потоков платежей инвестиционного проекта.

На первом этапе рассматривается без учета финансирования. И эта сумма называется Free Cash Flour (свободный (чистый) поток платежей). Почему не берем? На первом этапе мы должны оценить будем ли мы заниматься этим проектом, а для этого нужно знать наши инвестиции, не важно, откуда берутся, окупятся ли она? Способен ли сам проект? Не задаемся вопросом, откуда деньги. Нужно доказать себе и потенциальному инвестору, что проект жизнеспособен и им стоит заниматься. Что проект имеет право на существование.

А на втором этапе уже нужно доказать банку (инвестору), что проект реально приносить доход, который принесет достаточную прибыль.

В технологии расчета заложен нормальный здравый смысл.

Структура операционного потока платежей

(Operational Cash Flour/Cash Flour From Operation (CFFO)).

Под операционной деятельностью понимается основная производственная деятельность. Операционный поток – это поток от основной производственной деятельности предприятия.

Основная производственная деятельность включает поступления и использования денежных средств, обеспечивающих выполнение основных производственно коммерческих функций.

Есть приток средства и отток средств.

| Притоки | Оттоки |

| Денежная выручка от реализации продукции, товаров, работ, услуг. | Платежи по счетам поставщиков и подрядчиков на материалы, услуги и т.д. – за все, что нам нужно для нашего производства. |

| Погашение дебиторской задолженности. | Выплата заработной платы на предприятии. |

| Полученные авансы. | Уплата налогов и т.д. |

| Поступление от продажи бартера (натуральный расчет). | Авансы уплаченные. |

| Согласно приказу МинФина к притокам относятся поступления по следующим доходным операциям: · Полученная арендная плата; · Комиссионное вознаграждение; · Прибыль от совместной деятельности; · Страховые суммы; · Штрафы, пенни, неустойки полученные; · Различные оприходованные денежные излишки. | Уплата процентов по кредиту снижающих налогооблагаемую базу. Что является источником погашения задолженности? Как отразится в бухгалтерии? Затраты на обслуживание долга из себестоимости, а часть относится на финансовый результат. По рублевым кредитам ставка рефинансирования(8,25%*1,8) можно погашать и включать в операционный поток. Но если мы брали кредит, скажем под 20%, то оставшуюся часть мы платим уже из чистой прибыли. |

| Сальдо операционного потока. Сальдо должно быть положительно – это основные доходы по проекту. Если оно отрицательное – то нужно думать, за счет чего же и где взять финансы. |