Эквайринг: Ошибки, автоматические отмены, SMS-уведомления

Введение

Терминология

Эмитент — финансовый институт (банк или иная финансовая организация), выпустивший (эмитировавший) карту.

Эквайрер — финансовый институт (банк или иная финансовая организация), обеспечивающий обслуживание карт мерчантом.

Мерчант — торгово-сервисное предприятие (далее ТСП), имеющее техническую возможность принимать карты.

Кардхолдер — держатель карты, имеющий право выполнять по ней набор операций, разрешенных эмитентом.

Коды ответов

Коды ответов можно разделить на успешные и негативные. Негативным является любой ответ, кроме явного ответа «Одобрено» либо его семантического эквивалента. При этом причиной может быть как техническая ошибка, так и отказ эмитента в выполнении той или иной операции.

Ниже приведем наиболее распространенные RC, разбив их на две условные группы — Технические и Сервисные.

Технические RC

В это группу включим основные коды ответов, полученные в результате тех или иных технических сбоев, либо ошибок при заполнении сообщения. Заметим, что вариативность причин возникновения любого их описанных ниже RC более или менее широка, и в рамках материала дана исключительно в целях примера.

Сервисные RC

К сервисным RC можно отнести коды ответов по операциям в рамках которых отсутствовали технические ошибки, а отказ был получен по причине ограничений доступа к тому или иному сервису со стороны эмитента или ПС, либо других условий, не связанных с техническими проблемами.

Таков список наиболее часто встречающихся кодов ответа, имеющих одинаковые значения для всех ведущих ПС. Заметим, что их число несколько шире и варьируется в зависимости от конкретного диалекта ПС. Например в рамках спецификации Visa могут присутствовать RC, отсутствующие у Mastercard, и наоборот.

Оффлайновые коды ответов

В общих чертах следует коснутся и оффлайновых RC. К ним относятся коды, сгенерированные программным обеспечением POS-терминала. Поскольку в данном случае обмен выполняется не в рамках ISO 8583, а условия возникновения таких RC наступают в процессе т.н. EMV Transaction Flow, ограничимся общим описанием (Вопросы APDU/EMV-обмена будут подробно освещены в будущих материалах).

SMS-информирование

Достаточно популярная ныне услуга SMS-информирования используется многими держателями карт. Помимо очевидного удобства, являясь в ряде случаев причиной споров, а иногда и скандалов между мерчантом и кардхолдером. Рассмотрим наиболее типичный случай:

Дальнейший сценарий развития событий зависит от опытности персонала ТСП и многих других факторов.

Подчеркнем ряд важных моментов: фактически, принцип функционирования SMS-сервера базируется на срабатывании триггеров. При этом он может быть настроен на срабатывание при выполнении операции Оплата, но не срабатывать на операцию Отмена оплаты; далее, SMS-сервер ничего «не знает» про состояние каналов связи в момент выполнения операции. Соответственно, не способен «понять», был ли ответ на авторизацию успешно доставлен на POS-терминал. Сумма и комбинации всех этих факторов, а также отсутствие регламентов со стороны ПС, делают SMS-инфо крайне ненадежным источником. Этот факт необходимо учитывать как мерчантам, так и кардхолдерам. Безусловно, качество предоставления такой услуги, как SMS-информирование в последние годы существенно возросло. Однако это не отменяет сказанного выше.

Что такое merchant ID?

Если вы владелец бизнеса и принимаете платежи через Интернет, это означает, что у вас есть идентификационный номер мерчанта. Этот код является обязательным условием для электронной коммерции. В этой статье мы ответим на несколько вопросов, связанных с id мерчанта, которые будут полезны как тем, кто только начинает свой бизнес, так и устоявшимся компаниям.

Id мерчанта (merchant id, MID) — это уникальный набор символов, который идентифицирует продавца и выдается банком-эквайером. Он привязан к определенному бизнесу и указывает, кому и куда отправлять средства.

Как получить merchant ID?

Процедура получения merchant ID довольно проста. Если вы хотите принимать платежи на сайте, то вам необходимо подать заявку и зарегистрировать мерчант аккаунт.

В дополнение к заявлению вам необходимо будет предоставить официальную документацию: Due Diligence и KYC (Know Your Customer). Для разных поставщиков платежей эти требования могут отличаться.

После проверки документов вы подпишете договор, а банк-эквайер присвоит вам id мерчанта.

При прохождении любой транзакции, наряду с платежной информацией, MID также передается всем вовлеченным сторонам. Это необходимо для проверки и направления оплаты. После того, как банк-эмитент подтверждает платеж, банк-эквайер переводит средства на ваш мерчант аккаунт.

Можно ли иметь несколько merchant ID?

Да, возможно иметь несколько идентификаторов мерчанта, но для разных бизнес веб сайтов. Однако, если ваш бизнес требует диверсификации, например, вам нужен POS-терминал, лучшим выходом будет использование TID.

TID или идентификационный номер терминала является еще одним уникальным идентификатором, который указывает источник транзакции. Независимо от того, сколько у вас устройств, вы можете назначить им персональный TID, и все они будут находиться под управлением основного MID.

Регистрация еще одного мерчант id будет разумной, если у вас есть несколько разных бизнес-сайтов, которые ведут различную деятельность.

Преимущества нескольких merchant ID:

Если у продавца есть несколько бизнес-сайтов, относящихся к разным категориям бизнеса, то желательно иметь один MID для одного веб-сайта. Если на одном веб-сайте слишком много возвратов платежей, то в случае одного MID, все сайты будут подвергнуты санкциям.

Банк-эквайер взимает плату за свои услуги в зависимости от уровня риска, который несет бизнес. То есть, имея несколько сайтов и один MID, тариф будет установлен с учетом того, где будет выше уровень риска. В случае нескольких MID вы можете платить более низкие тарифы, основываясь на характеристиках каждого типа бизнеса. Кроме того, наличие мерчант аккаунта для каждого бренда облегчает отслеживание продаж.

Возможна ли потеря merchant ID?

Есть три сценария, с которыми может столкнуться продавец, которые будут иметь нежелательные последствия для его бизнеса:

Заморозка мерчант аккаунта — одно из самых нежелательных последствий для любого онлайн-бизнеса.

Если это произойдет — продавец не сможет получить доступ к учетной записи, и все средства будут недоступны в течение определенного периода времени. Кроме того, вы не сможете принимать платежи на этот счет.

Удержание средств — определение, которое применяется, когда процессинговый центр или банк не перенаправляет средства на ваш банковский счет, а удерживает их на мерчант аккаунте для дополнительной проверки.

Закрытие мерчант аккаунта в связи с серьезным нарушением условий использования.

Как защитить свой merchant ID?

Не существует способа, который дает 100% гарантии сохранения id мерчанта. Однако существует ряд рекомендаций, которые позволяют минимизировать риск потери аккаунта:

Выводы

Наличие merchant id является необходимым условием для предоставления любого вида онлайн-бизнеса.

Если у вас есть веб-сайт и вы хотите начать принимать платежи — международный платежный провайдер PayOp предоставит вам бесплатную платформу для приема платежей и зарегистрирует мерчант id. Если у вас есть какие-либо вопросы — пожалуйста, напишите нам, и мы свяжемся с вами в ближайшее время.

Что делать, если не удается оплатить банковской картой в Интернет-магазине

Почему важно знать причины неоплаты?

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru, купить ЖД билет онлайн.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата.

Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Существует множество разных причин ошибок — они бывают по причине банка или владельца карты. Важно хотя бы предполагать причину ошибки, чтоб понимать как действовать дальше? К примеру, если не удается оплатить горячий билет, то нужно понимать в чем причина и попытаться исправить проблему. Иначе билет может быть куплен другим человеком.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на строне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa.

Заданный магазин может не поддерживать данный способ оплаты. К примеру, робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard).

Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон.

Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.

Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты

Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»

Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Самая частая ошибка 11070: ошибка аутентификации 3d-secure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

В любом случае, советуем повторить процесс оплаты и удостовериться, что вы ввели одноразовый пароль 3D Secure сразу после получения и пароль введен верно.

Ошибка процессинга карты — что это такое?

Процессинг банка — это сложная программа, которая отвечает за обработку транзакций по картам. Когда вы снимаете деньги в банкомате, делаете покупку, то идет запрос по интернет в данную систему. Проверяется есть ли на вашей карте деньги. Эта программа находится на серверах в Интернет.

Вы не можете повлиять на данную ошибку никак. Вам стоит обратиться на горячую линию банка или интернет-магазина, где вы осуществляете транзакцию. Исправление ошибки — дело специалистов, поддерживающих данную систему. Остается только ждать.

Вы можете попробывать осуществить оплату повторно примерно через пол-часа. По идее такие ошибки должны исправляться очень быстро. Аналогичная ошибка бывает с сообщением «Сервис временно недоступен». Это значит, что сломалась серверная сторона и сделать ничего нельзя. Только ждать починки

Что значит хост недоступен при оплате картой

Хост — это определенный сетевой адрес. Это может быть ip адрес или же просто доменное имя(к примеру, server1.sberbak.online). При оплате картой через терминал происходит подключение к определенному сетевому адресу(хосту). На данном хосте находится программное обеспечение, которое производит оплату — снимает с карты деньги, проверяет баланс и т.д.

Если хост недоступен, значит деньги снять нельзя. Есть 2 основных причины недоступности:

Что такое ошибка в CVC карты?

CVC-код — это трехзначный код, который находится на обратной стороне вашей банковской карты. Если появляется ошибка в CVC карты, то рекомендуем проверить, правильно ли вы ввели этот код? Если все правильно, пожалуйста проверьте, введены ли правильно другие данные вашей карты Сбербанка, ВТБ или другого банка.

CVC код нужен для того, чтоб проверить, есть ли у вас на руках данная карта в руках. Данная ошибка значит, что CVC код введен неверно. Просто осуществите оплату повторно и введите все данные верно

Проблема при регистрации токена — как решить?

Проблема при регистрации токена — частая ошибка, которая проявляется на сайте РЖД при оплате билетов.

Токен — это уникальный идентификатор(стока типа 23hjsdfjsdhfjhj2323dfgg), которая формируется когда вы заказываете билет. Это как бы ваша сессия оплаты. Ошибка возникает на стороне сервера оплаты.

Решений может быть два

Если ошибка в течение часа сохраняется, рекомендуем обратиться на горячую линию РЖД.

Ошибка банковской карты — карта не поддерживается

Ошибка «карта не поддерживается» может возникать, если вы оплачиваете какую-либо услугу картой другой платежной системы, предоплаченной картой либо же Виртуальной картой. Это не значит, что карта у вас «неправильная», на ней нет денег или еще что-либо. Просто в данном конкретном случае нельзя использовать карту вашего типа. К примеру, виртуальные карты нельзя использовать при оплате в Google Play Market.

Решение простое: попробуйте использовать другую карту. Если ошибка повторится, то обратитесь в службу поддержки интернет-магазина или платежного сервиса, где осуществляете оплату.

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

Что делать, если с картой все ОК, но оплата не проходит?

Самая типичная проблема, когда оплата не проходит — сбой в банковской системе. В работе банка могут наблюдаться перебои. Это может быть не обязательно ваш банк, а банк который принимает платеж на стороне клиента(которому принадлежит терминал). В этом случае можно дать 2 совета

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.

Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу.

В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Invalid merchant id что делать

Статья была опубликована ровно 3 года назад, еле сам её нашел для дополнения.

Если при оплате картой вы сталкиваетесь с какой-то ошибкой, отказом терминала («деклайн»), то код ответа даст понимание, почему это случилось. Ниже расшифровки ответов платежных систем:

Код 00 – успешно проведенная операция.

Код 01 – отказать, позвонить в банк-эмитент

Код 02 – отказать, позвонить в банк-эмитент (особое условие)

Код 03 Invalid merchant (Неверный мерчант ID), незарегистрированная торговая точка или агрегатор платежей

Код 04 — изъять карту без указания причины. Блок карты в связи с мошенничеством. Pick-up card.

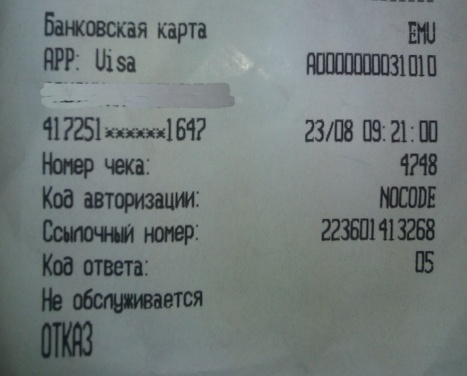

Код 05 – Do not Honour. (Транзакция была отклонена банком без указания причин.

06 Error. Неизвестная ошибка на стороне банка, повторить

07 Pick-up card, special condition. Карта заблокирована банком в связи с мошенничеством

08 — обслуживать с идентификацией по документу и подписи либо отменить всю операцию

12 Invalid transaction card / issuer / acquirer Мерчант не принимает карты этого банка.

13 Invalid amount Сумма превысила лимит банка на транзакцию, возможно, ошибка ввода суммы

14 Invalid card number — Неверный номер карты либо карта заблокирована холдером/банком

17 – отказать, отклонено пользователем карты.

19 System Error — Системная ошибка на стороне мерчанта/банка, нужно повторить транзакцию

21 No Action Taken Запрещено банком без каких либо объяснений

31 эмитент не найден в платёжной системе

32 частично завершено

34 Suspected Fraud Подозрении в мошенничестве

39 No Credit Account Отсутствует кредитный счет карты

41 Lost Card, Pickup; Карта утеряна, изьять

42 Special Pickup; Карта украдена, изьять

43 Hot Card, Pickup; Карта украдена, изьять

51 Not sufficient funds; Недостаточно средств для оплаты

54 Expired card; Срок карты истек

55 Incorrect PIN; Неверный пин

57 Transaction not permitted on card; Мерчант не принимает карты этого банка или недопустимый тип операции для данного вида карты (например, по карте можно только снять нал, без оплаты покупок)

58 Txn Not Permitted On Term; Мерчант не принимает этот вид операции, см. 57

59 Suspected Fraud; подозрение в мошенничестве.

61 Exceeds amount limit; сумма превышает разрешенный суточный максимум для карты

62 Restricted card; картсчет заморожен, блок карты

63 Security violation; картсчет заморожен, блок карты

64 — сумма отмены авторизации отлична от суммы оригинальной авторизации

65 — отказать, превышение максимального количества операции для данной карты //лимит расходных операций по счету

67 — карта изъята в банкомате

75 Exceeds PIN Retry; пин введен максимальное количество раз

78 Function Not Available; номер карты не действителен или не существует

80 Ошибка сети

81 Ошибка в шифре PIN (МС)

82 CVV Validation Error; неверный cvv код)

83 – отказать, ошибка сети (технические проблемы)

86 невозможно проверить pin

88 ошибка шифрования Pin

91 Issuer not available; связь с банком отсутствует, тех.проблемы

93 Transaction violates law; транзакция незаконна

94 Duplicate Transaction; двойная транзакция.

96 System Error; системная ошибка на стороне мерчанта/не связаться с банком-эмитентом

100 (используется Visa, аналог кода 119 для MasterCard) — Нет разрешения. Неверный способ шифрования данных. (пример: банк-эмитент блокирует операции по магнитной полосе для Чипованной карты).

101 — Карта просрочена (примеры: истек срок действия карты или карта была перевыпущена)

117 — Неверный ПИН-код

119 для MC (см. код 100 выше): Unable to Encrypt Message — SecurePay’s security methods were unable to encrypt the message

Код 182 — отказ банка-эмитента. Возможно, на карте установлены ограничения по расчетам в интернете.

Код Z1 — техническая ошибка терминала; если нет приоритета PIN, то карта не обслуживается.

Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию.

Q1 — аутентификация карты не прошла

NX — внутренняя ошибка терминала, например, отсутствие маршрута сети или сброс IP-адреса

Invalid merchant id что делать

Developer

Developer

Apple Pay Programming Guide

Configuring Your Environment

A merchant ID identifies you to Apple Pay as being able to accept payments. A Payment Processing certificate that is associated with your merchant ID is used to encrypt payment information. Before your app can use Apple Pay, you need to register a merchant ID and create its Payment Processing certificate.

To register a Merchant ID

Under Identifiers, select Merchant IDs.

Click the Add button (+) in the upper-right corner.

Enter a description and identifier, and click Continue.

Review the settings, and click Register.

To create a Payment Processing certificate

Under Identifiers, select Merchant IDs.

Select the merchant ID from the list, and click Edit.

In the Payment Processing Certificates section, click Create Certificate. Follow the instructions to obtain or generate your certificate signing request (CSR), and click Continue.

Click Choose File, select your CSR, and click Generate.

Download the certificate by clicking Download, and click Done.

To enable Apple Pay for your app in Xcode, open the Capabilities pane. Select the switch in the Apple Pay row, and then select the merchant IDs you want the app to use.

When troubleshooting, it is sometimes helpful to enable Apple Pay manually. Follow these steps to manually enable Apple Pay:

Under Identifiers, select App IDs.

Select the app ID from the list, and click Edit.

Select Apple Pay, then click Edit.

Select the merchant IDs you want to use, and click Continue.