Операция по карте отклонена как подозрительная: что делать?

Безопасность и сохранность финансов клиента — это главный приоритет для любого банка. Еще одним важным моментом является следование закону о противодействии отмыванию (легализации) незаконно полученных денег. Оба данных пункта достигаются отклонением со стороны банка любых подозрительных операций. Например, вы снимаете большую сумму наличности через банкомат или совершаете несколько крупных транзакций, а операция отклоняется. Почему такое происходит? Что делать? Как избежать подобных ситуаций?

Какие операции относятся к подозрительным?

Существует множество причин, по которым банк воспринимает транзакцию как подозрительную, но чаще всего таковой является та, которая нехарактерна для клиента. Полгода, к примеру, отсутствовали движения по карте или все операции были на небольшую сумму, а потом резко стали поступать большие суммы и так далее.

Важно! Отклонение транзакции чаще всего сопровождается блокировкой банковской карты, поскольку именно подобным образом работает банковская система.

Чтобы точно понимать ситуацию, следует знать, что подозрительные операции делятся на две большие группы. К одной относятся те, которые совершает клиент (держатель карты), а ко второй — выполняемые третьими лицами. Подробного рассмотрения требуют обе категории.

Совершаемые держателем карты

У банка есть основания подозревать, что клиент совершает денежные операции незаконно даже тогда, когда это не соответствует действительности. Чтобы перестраховаться, кредитно-финансовые организации не только отклоняют транзакцию, но и блокируют карту.

Банк может подозревать клиента в следующих противозаконных действиях:

Регулярная отправка крупных денежных сумм за границу может расцениваться как спонсирование иностранных агентов. Если переводы идут на счет террористической либо экстремистской группы, организации, блокировка неизбежна. Держатель платежного инструмента может совершать данные действия преднамеренно либо ошибочно, поэтому банк производит отклонение транзакции и блокировку карточного счета. Это позволяет выяснить все обстоятельства.

Совершаемые третьими лицами

В данную группу входят действия, которые по подозрению банка, совершаются третьими лицами:

На практике встречаются и другие типы блокировки. Самой распространенной причиной является неправильное введение ПИН-кода три раза подряд. Кроме того, некоторые клиенты случайно блокируют карты в интернет-банкинге. Это очевидные и быстро решаемые ситуации. В остальных случаях у держателей карт возникает множество вопросов.

Законно ли отклонение транзакции с последующей блокировкой?

Ответ положительный. Банки имеют полное право действовать подобным образом согласно Федеральному Закону ФЗ №115 о противодействии терроризму и легализации денег, полученных незаконным путем. Он представляет собой правовую основу для создания внутреннего регламента банка относительно основания и порядка блокировки, условий для разблокировки платежного инструмента и так далее.

Варианты и условия обслуживания банковских карт не имеют значения. Каждая кредитно-финансовая организация должна следовать 115-ФЗ и не может пренебрегать его положением. Если учреждение не будет подчиняться данному закону, оно будет лишено лицензии. Внутренний регламент, безусловно, у всех банков свой, но он не может противоречить упомянутому Федеральному закону Российской Федерации.

Что делать, когда за отклонением транзакции последовала блокировка карты?

Существуют различные причины блокировки платежного инструмента, поскольку под пункт «сомнительные» подпадают многие операции. Независимо от этого, порядок действий со стороны клиента идентичный:

Как правило, рассмотрение подобных заявок занимает несколько дней. Если банк ничего не предпринимает либо безосновательно не снимает блокировку, требуйте письменного объяснения и обращайтесь в суд.

Как избежать признания операции сомнительной?

Многие держатели банковских карточек не читают условия пользования пластиком перед оформлением платежного инструмента. Необходимо понимать, что одни кредитно-финансовые организации более лояльны, соблюдая ФЗ №115, а другие, наоборот, предъявляют самые жесткие требования, стараясь полностью оградить себя от любых ситуаций, связанных с отмыванием денег.

Оформляя банковскую карточку, обязательно читайте условия и памятки по пользованию пластиком. Это никогда не будет лишним. Если какие-то моменты непонятны, лучше сразу задавайте вопросы представителю банка.

Разница в условиях, конечно, существует, но есть ряд предостережений, которые помогут избежать подпадания операции под статус «сомнительные»:

Не стоит пренебрегать данными советами. Благодаря следованию и исполнению таких обычных инструкций, вы не столкнетесь с проблемой признания операции подозрительной и последующей блокировкой. Нередко процесс разблокировки занимает много времени, что приводит ко многим проблемам. Забыв сообщить банку о предстоящей поездке, решив снять наличность в банкомате или оплатить счет в ресторане, вы можете оказаться буквально без денег, ведь карта будет заблокирована. Хорошо, если с собой на запасной есть нужная сумма для покрытия всех расходов. В остальных случаях, вместо отдыха, придется не отдыхать, а пытаться разрешить проблему со службой поддержки.

Что такое CNP-операции?

CNP-операции: что за зверь такой?

CNP-операции: что за зверь такой?

CNP-операции: что за зверь такой?

CNP-операции: что за зверь такой?Транзакции, для совершения которых не нужно физическое присутствие карты, называются CNP-операциями (Card Not Present, «карта не предоставлена»). Т.е. нет необходимости прокатывать карту через терминал, импринтер или вставлять ее в банкомат.

Как вы уже могли догадаться, уважаемые читатели, чаще всего под CNP-операциями понимают оплату платежной картой в Интернете. На самом деле, все несколько шире.

Итак, CNP-операции – это:

Уверен, что основной массе клиентов второй и третий пункты совершенно незнакомы. Но рассмотрим все по порядку.

Интернет-транзакции

Многие из активных пользователей Всемирной Сети уже настолько привыкли к простоте и доступности расчетов в Интернете, что не задумываются о высоте риска. Между тем, на банковских форумах часто можно встретить желание клиентов запретить возможность расплачиваться картами в Сети. И разрешать их только после письменного прошения клиента.

Если честно, то рациональное звено в таких требованиях присутствует. Ведь что нам нужно для совершения оплаты в Интернете? Номер карты, срок ее действия, CVV\CVC код.

Обратите внимание, что в отличие от PINа, трехзначная комбинация CVV никак не защищена, а находится с обратной стороны карты под магнитной полосой. Карту даже воровать не нужно (уж простите за прямоту) – переписал «под шумок» нужные данные и все.

А популярная платежная система PayPal вообще требует защитный код отключать!

Между тем, в одной из статей на CreditCard.ru я уже приводил реальный пример, когда внук, дождавшись пока бабушка ляжет спать, вытащил из кошелька ее пенсионную карту и рассчитался на игровом сайте на 2000 руб.

Если бы по умолчанию CNP-операции были запрещены, то это помогло бы многим. Такое можно сделать хотя бы по некоторым категориям карт. Ну вот зачем пенсионной карте возможность оплаты в Сети? Конечно, есть очень активные и продвинутые пенсионеры. Но таких ведь меньшинство. Ничего страшного не случилось бы, если бы им открывали доступ к электронным расчетам по письменному заявлению или хотя бы по запросу через интернет-банк.

Конечно, на данный момент многие финучреждения предоставляют возможность держателю самостоятельно запретить проведение операций через Интернет, но ведь не все об этом осведомлены.

MO\TO операции

Немногие клиенты с такими транзакциями сталкиваются. Речь идет о том, когда данные карты и владельца передаются в банк посредством электронной почты, телефона, факса и т.п.

Яркий пример такой операции – бронирование номера в гостинице. Совершается так называемая преавторизация, когда необходимая сумма блокируется на счете. При подобной транзакции отель высылает вам бланк, который необходимо заполнить (у каждого банка своя форма). При этом гостиница, а точнее банк, скорее всего, потребует также скан-копии паспорта владельца карты.

Почти таким же образом операция может осуществляться и по телефону.

Необходимо учесть, что для этого потребуется карта уровня Classic и Standard. А телефонную преавторизацию (вполне возможно) гостиница делает только для постоянных клиентов или клиентов с картами Gold и выше.

Рекуррентные платежи

Это регулярные платежи, совершаемые по счету. Я, например, так оплачиваю услуги провайдера и гашу кредит. Заключил с банком договор, и теперь 30-го числа каждого месяца с моей пластиковой карты списывается определенная сумма на соответствующие реквизиты.

Безопасность CNP-операций

Что можно сказать о безопасности CNP-операций? Конечно же, они представляют собой операции повышенного риска. Но давайте взглянем на это с другой стороны. Не в наших ли силах свести его к минимуму?

Несложные правила, правда? А сохранить деньги помогают еще как!

Комментарии пользователей:

— люди все честные; а не наоборот,

— мол, люди в большинстве своем мошенники.

Сейчас, даже если антивирус во время обновил, но случайно нажал на какую-нибудь опасную ссылку и все, нет денег на карте (если подключен мобильный банк). Сейчас мошенники очень часто рассылают сообщения с вредоносными ссылками, а пенсионер может попытаться открыть её.

Но лично для меня очень удобна оплата через интернет, бронирование, автоплатежи. Я пользуюсь всеми этими функциями и благодарна разработчикам, что упростили мою жизнь. Не нужно стоять в очередях в банках и магазинах.

Очень полезная статья. Спасибо за информацию.

Лилия, скорее всего, это в самом банке произошел технический сбой, и сумма списалась дважды. Наверняка банк-эмитент разберется в своей ошибке и вернет Вам средства. Попробуйте сформировать выписку по карте в личном кабинете дистанционного сервиса Интернет-банк, там будет видно, куда и за что списались средства.

Подробнее: https://credit-card.ru/articles/payments/cnp-operation.php

Выписку вижу только за ноябрь. Специалисты второй день не могут толком ничего сказать, только то, что была совершена покупка без участия карты. Обещабт перезвонить и второй день тишина. На практике, как быстро решаются подобные проблемы?

intermediate bank operations

Смотреть что такое «intermediate bank operations» в других словарях:

Intermediate Targets — Targets set by the Federal Reserve as part of its monetary policy goals. Intermediate targets can be any economic variable that is not directly controlled by the central bank. Although not directly controlled by the central bank, intermediate… … Investment dictionary

State Bank of Pakistan — Infobox Central bank bank name in local = بینک دولت پاکستان image 1 = State bank of Pakistan logo.jpeg|100px image title 1 = State Bank of Pakistan image 2 = image title 2 = headquarters = Karachi, Pakistan coordinates = established = 1947… … Wikipedia

HSBC Bank Malaysia — Infobox Company company name = HSBC Bank Malaysia Berhad company company type = Berhad, subsidiary of HSBC Holdings plc company slogan = The world s local bank foundation = 1994 location = Kuala Lumpur, Malaysia key people = Sandy Flockhart,… … Wikipedia

Safra National Bank of New York — Infobox Company company company type = Corporation company name = Safra National Bank of New York company slogan = If you choose to sail upon the seas of banking, build your bank as you would your boat, with the strength to sail safely through… … Wikipedia

ПОСРЕДНИЧЕСКИЕ ОПЕРАЦИИ БАНКА — (англ. intermediate bank operations) – операции банков по доверительному управлению денежными средствами, ценными бумагами, недвижимостью; операции по страхованию клиентов; брокерские операции по поручению клиентов на бирже; агентские услуги и др … Финансово-кредитный энциклопедический словарь

БАНК — BANKЛюбая организация, выполняющая любую или все из различных функций банковского дела, а именно получение, инкассирование, перевод, оплату, кредитование, инвестирование, операции, обмен и обслуживание (безопасное хранение, доверительное… … Энциклопедия банковского дела и финансов

japan — japanner, n. /jeuh pan /, n., adj., v., japanned, japanning. n. 1. any of various hard, durable, black varnishes, originally from Japan, for coating wood, metal, or other surfaces. 2. work varnished and figured in the Japanese manner. 3. Japans,… … Universalium

Japan — /jeuh pan /, n. 1. a constitutional monarchy on a chain of islands off the E coast of Asia: main islands, Hokkaido, Honshu, Kyushu, and Shikoku. 125,716,637; 141,529 sq. mi. (366,560 sq. km). Cap.: Tokyo. Japanese, Nihon, Nippon. 2. Sea of, the… … Universalium

Hand pump — This article is about water and air pumps. For the beer dispensing device, see Beer engine. A rural handpump in Belgium. Hand pumps are manually operated pumps; they use human power and mechanical advantage to move fluids or air from one place to … Wikipedia

Что делать, если карта или операция отклонена банком эмитентом

Банковские карточки используются для оплаты в розничных магазинах и онлайн сервисах. Но иногда транзакции не проходят — это значит, что эмитент карты отклонил платеж. При этом владельцу не сообщают причину, из-за которой пластик не приняли. А их может быть несколько, начиная от технических проблем в сервисе и заканчивая блокировкой кредитки.

Возможные проблемы с платежами

При оплате товаров и услуг банковской карточкой через Интернет, могут произойти сбои, но не из-за банка-эмитента. Иногда проблемы возникают на стороне сервиса или из-за самого пользователя. Рассмотрим, какие проблемы приводят к отклонению платежей:

Отклонена сама карта

Это более серьезная проблема, в отличие от сбоев программы, принимающих оплату на сайте. Для ее решения недостаточно дождаться утра или повторно ввести реквизиты пластика. Нужно найти причину, из-за которой ваша карта была отклонена банком-эмитентом. Рассмотрим проблемы с кредиткой и способы их решения.

Карта заблокирована

В целях безопасности банки иногда блокируют счета пользователей. Обычно это происходит при сомнительных транзакциях. Например, вы хотели совершить операцию за границей, но не предупредили об этом банк. Есть шанс, что такая транзакция покажется эмитенту сомнительной и пластик заблокируют до выяснения причин.

Чтобы избежать случайной блокировки из-за нахождения за границей, уведомите банк о своих передвижениях. Это можно сделать по телефону или в офисе организации. Банк попросит перечислить все страны, где вы планируете расплачиваться карточкой, и даты нахождения за границей.

Если все же карточку заблокировали, вы можете связаться с представителем эмитента по телефону или через приложение, чтобы решить вопрос до приезда в Россию.

Также пластик блокируют, если 3 раза неправильно ввести PIN-код в банкомате. Любые операции, в том числе через PayPal, становятся недоступными. Для разблокировки посетите отделение банка с паспортом.

Не менее распространенная причина — подозрения в мошенничестве. Банки часто воспринимают операции в интернете как мошеннические действия и блокируют транзакцию, а заодно и карточку. Обычно специалист связывается с владельцем для уточнения информации об отклоненном платеже.

Судебные приставы тоже могут заблокировать карточку и списать с нее имеющиеся финансовые средства. Разблокировать счет можно, внеся на него необходимую сумму денег. Блокировка осуществляется по решению суда.

Закончился срок действия

Если у кредитки истек срок действия, платеж не пройдет в любом случае. Однако иногда операции отклоняют, даже если срок действия еще не подошел к концу. Причины могут быть связаны с холдированием средств на карте:

Учитывая эти особенности, рекомендуем использовать отдельную карточку для оплаты в интернете.

Отклонена только транзакция

Если транзакция отклонена эмитентом карты, это значит, что у вас либо недостаточно средств на счете, либо пластик не подходит для совершения онлайн платежей. Чтобы устранить проблему, необходимо уточнить причину.

Недостаточно средств на балансе

Зайдите в мобильное приложение или интернет-банкинг, чтобы узнать баланс. Также можно запросить баланс по мобильному телефону, если нет возможности выйти в интернет.

Иногда из-за разницы в курсе валют, на оплату покупки в долларах или евро не хватает денег. Некоторые банки проводят двойную конвертацию или взимают дополнительную комиссию, увеличивающую стоимость покупки. Чтобы рассчитать необходимую сумму к оплате, умножьте стоимость товара на внутренний курс банка и прибавьте комиссию за конвертацию. Обычно курс обмена отличается от курса ЦБ РФ.

Карта не соответствует операции

Технические сбои

Если вы уверены, что с вашей картой все в порядке, но при завершении оплаты система выдает ошибку, возможно проблема в компьютере или на стороне сервиса. Рекомендуем проверить ПК на наличие вирусов с помощью бесплатных антивирусных программ. После проверки повторите попытку.

Что делать в случае отклонения

Не паникуйте и помните, что любую проблему можно решить.

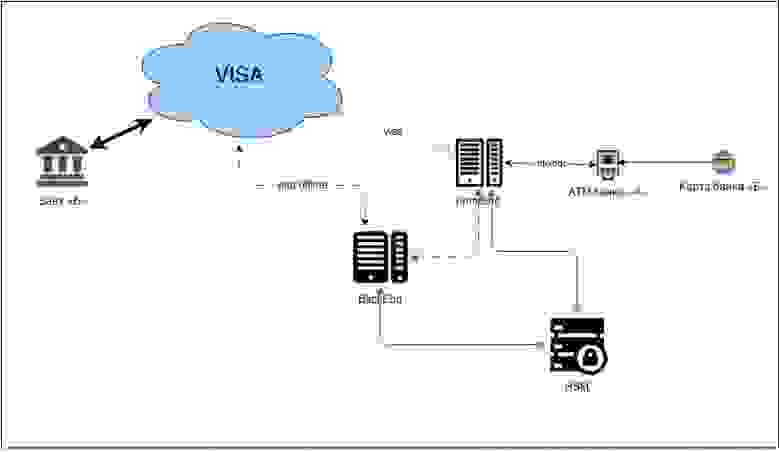

Путешествия банковской транзакции

Некоторое время назад на Хабре уже мелькали посты о работе банкоматов: один и два, но оба они описывали принципы работы банкоматов и вообще карточного процессинга весьма поверхностно.

Для интересующихся под катом много подробностей работы карточного процессинга банка (много букв).

Как выглядит упрощённая схема работы работы процессингового центра банка:

Процессинг

FrontEnd — отвечает за online сообщения: общение с банкоматами и POS-терминалами, передача авторизаций карт в VISA.

BackEnd — отвечает за offline: закрытие операционного дня, обмен финсообщениями с VISA.

HSM (Hardware Security Module) — модуль работы с ключами безопасности (подробнее описано ниже).

Все шифрование производится с помощью алгоритма 3DES.

Подключение к VISA

Online-подключение

Транспортный уровень

Подключение к VISA осуществляется через вполне конкретного провайдера, в 2006 году это был Equant и его партнёр в России — Golden Telecom, как обстоят дела сейчас — я не в курсе.

Получается, что VISA доступна в локальной сети одного провайдера. Это обязательное требование VISA. Для подключения провайдер прокладывает в банк собственный оптоволоконный кабель для основного канала связи и для резервного. Устанавливает конечные маршрутизаторы и выделяет по одному порту на каждом (основной и резервный). Управление маршрутизаторами осуществляется только провайдером.

Итак, связь транспортного уровня с VISA установлена, далее прикладной уровень.

Прикладной уровень

Связь прикладного уровня осуществляется по специальному протоколу, разработанному в VISA в незапамятные времена.

Кроме всего этого все сообщения должны передаваться зашифрованными. Для этого специальные люди — офицеры безопасности — генерируют ключевые последовательности заданной длины на HSM и результаты отправляются в VISA.

Оффлайн-подключение

Оффлайн-подключение — это не что иное, как обмен файлами с информацией обо всех транзакциях, совершённых за операционный день. То есть, если в банкоматах банка «А» были обслужены карты не банка «А». Подробнее об этом чуть ниже в сценарии «Чужой клиент в нашем АТМ».

Стоит немного рассказать про HSM.

HSM — это классический чёрный ящик. При инициализации он генерирует закрытую и открытую компоненту мастер-ключа банка. Закрытую компоненту никто никогда не видит, она всегда остаётся в памяти HSM.

Сам модуль имеет многочисленные уровни защиты от взломов: программного и физического. При малейшем намёке на компрометацию ключа память модуля самоуничтожается без возможности восстановления.

Три части открытой компоненты мастер-ключа записываются на 3 магнитные карты и выдаются офицерам безопасности банка.

Итак, связь с VISA установлена, и всё работает. Теперь нам надо выпускать карты.

При вступлении в VISA банку выдаются так называемые БИНы (Bank Identification Number): то есть подмножества номеров карт доступных для выпуска. Для VISA они всегда начинаются на 4.

БИНы распределены по карточным продуктам, например:

Формат номера выглядит так: допустим, у нас есть карта с номером: 4408 0412 3456 7890

Номер карты состоит из:

Для интересующихся вот здесь описано, как происходит валидация номера карты.

Для каждого БИНа генерируется пара ключей: IWK (issuer working key) и AWK (acquirer working key). Процедура генерации и передачи результата в VISA аналогична описанной выше.

После этого всё это добро прописывается в FrontEnd и BackEnd процессинга. В BackEnd для выпуска карт и их эмбоссирования, вo FrontEnd для обслуживания авторизаций.

Теперь у нас есть связь с VISA и есть выпущенные карты; другими словами, мы осуществили эмиссию карт. Нам осталось сделать эквайеринг.

Банкоматы

Не буду повторяться и описывать, что находится внутри банкомата, это уже описали здесь. Скажу только, что протокол NDC+ (NCR Direct Connect) разработан чёрт знает сколько лет назад корпорацией NCR — одним из ведущих производителей банкоматов на сегодняшний день.

Широко известны три производителя:

Да, и Siemens и IBM когда-то давно производили банкоматы, но впоследствии продали этот бизнес Wincor Nixdorf и Diebold соответственно.

Ваш покорный слуга является сертифицированным инженером как раз таки Wincor Nixdorf. Однако, у нас был один стародавний IBM, который был выпущен ещё до продажи бизнеса и который работал.

Не скажу, что работал он как часы, ибо его всё время приходилось подкручивать и подлаживать, чтобы он хоть как-то дышал, но для него можно было купить запчасти. Правда, стоили они в три раза дороже чем аналогичные для Wincor Nixdorf.

Итак, мы выяснили что есть два протокола по которому работают банкоматы. Мне довелось работать лишь с NDC+, про DDC я только слышал, но никогда не видел.

Поскольку я близко знаком только с Wincor Nixdorf, предположим, что наш банк купил именно их.

Когда на банкомат поставлен софт, который управляет всеми его многочисленными устройствами — надо подготовить банкомат к работе.

Готовим банкомат

Обучение

Банкомат надо обучить выдавать купюры. Для этого есть специальная процедура: банкомат отсчитывает по 10 листов из каждой кассеты и предлагает оператору ввести реальное количество отсчитанных листов. Если реальное количество отличается — банкомат откорректирует оптопары в тракте выдачи и предложит повторить процедуру.

Из опыта у меня всего пару раз банкомат ошибался, то есть, как правило, они с завода уже неплохо откалиброваны.

Ключи шифрования

В банкомат загружают 2 ключа шифрования:

мастер-ключ (MASTER KEY) — используется для шифрования ПИН-блока введённого клиентом.

коммуникационный ключ (COMM KEY) — для шифрования пакета к FrontEnd процессинга.

На HSM генерируются открытая и закрытая компонента каждого ключа, после чего открытая компонента прописывается во FrontEnd, а закрытая загружается в банкомат.

Оба ключа загружаются в ПИН-клавиатуру (EPP Encrypted Pin Pad) и хранятся только там. По сути EPP — это такой маленький HSM, который не умеет генерировать ключи, но умеет очень хорошо их хранить. Когда я плотно работал с банкоматами — EPP имели 7 ступеней защиты от физического проникновения.

После этого прописываем адрес процессинга, настраиваем VPN или что там придумают бойцы телекоммуникаций, и можно загружать сценарий работы банкомата.

Сценарий

Про сценарий уже было сказано в статье, на которую я ссылался, хочу лишь немного добавить.

Весь сценарий банкомата основан на так называемых ФИТах (Financial Institution Table).

FIT — не что иное, как БИН банка выданный VISA.

Например: для нашего родного банка мы позволим делать переводы с карты на карту, возможность просмотреть детали по вкладу и внести наличные на карточный счёт в дополнение к обычным возможностям (баланс, выдача наличных), а для всех остальных только баланс и выдача.

Таким образом, мы должны загрузить неколько ФИТов в банкомат:

Сценарий проверяет номер карты клиента и работает по первому совпадению в ФИТ-таблице.

Итак, мы полностью подготовили весь комплекс к работе, осталось самое главное: совершить транзакцию.

Транзакция

Самый простой сценарий: наш клиент в нашем АТМ:

Стоит отметить, что всё шифрование на стороне хоста осуществляется при помощи HSM.

То есть шаги 8 и 9 в деталях выглядят так:

Клиент получает свои 100 рублей и уходит довольный, однако это только половина дела.

В этот момент FrontEnd установил клиенту hold — заморозил на его лимите авторизации (доступная к снятию сумма) 100 рублей, но его текущий счёт никак не изменился.

Здесь стоит немного пояснить: в процессинге нет счетов клиентов — движение денег происходит по так называемым «лимитам авторизации». Фактически, лимит авторизации — не что иное, как карточный счёт клиента, но он никак не фигурирует в плане счетов и бухгалтерском балансе.

Другими словами, лимит авторизации есть техническая сущность, которая отражает состояние реального текущего счёта клиента в процессинге. Отличие лимита авторизации в том, что:

Вечером текущего дня или утром следующего дня (но, как правило, это делается ночью) закрывается операционный день. Все авторизации карт и суммы холдов выгружаются из FrontEnd и загружаются в BackEnd, где и происходит движение денег по текущим счетам клиентов. После этого финальные отчёты выгружаются в Автоматизированную Банковскую Систему, где хранятся текущие счета клиентов. На основании этих отчётов происходит реальное движение денег, а также во FrontEnd — новые лимиты авторизации (наш клиент из примера выше получает новый лимит авторизации, который меньше на 100 рублей).

Теперь сложнее: Чужой клиент в нашем АТМ:

Это была только авторизация, то есть реальных денег никто никому не перечислил. Теперь нам надо получить финсообщение об этой транзакции и получить возмещение от другого банка: 200 рублей наших денег, которые мы выдали его клиенту.

Само собой, все такие расчёты осуществляются в долларах, и тут играет роль курсовая разница, но это уже совсем другая история…

UPD: В комментариях, товарищ Spewow привёл ссылку на статью о HSM и криптографии