Intermediary bank что это в банковских реквизитах

Участник

Группа: Участник

Сообщений: 19

![]()

При подписании контракта некоторые наши поставщики из Китая указывают в реквизитах банк-посредник. А некоторые говорят, что этого не надо. И что у них нет реквизитов банков-посредников.

Хотя наш банк в Мариуполе обязательно требует заполнять в анкете данные о банке-посреднике (Intermediary bank).

Мой вопрос такой. Объясните, пожалуйста подробно какая роль банка посредника в международных расчетах?

И как еще понимать вот такую фразу:

Should you deal directly with the seller or make use of an intermediary bank or agent?

Как банк-посредник может снизить риски в международных отношениях?

![]()

Участник

Группа: Участник

Сообщений: 31

![]()

некоторые наши поставщики из Китая указывают в реквизитах банк-посредник. А некоторые говорят, что этого не надо. И что у них нет реквизитов банков-посредников

Как банк-посредник может снизить риски в международных отношениях?

Да никак. Это всего лишь промежуточное звено в процессе перевода средств. Чисто теоретически его наличие даже увеличивает риски, в первую очередь, технические, ибо ошибки в посредниках встречаются. Но и дефолт посредника тоже теоретически возможен, тоже риск. Хотя на практике этими рисками можно смело пренебречь.

Should you deal directly with the seller or make use of an intermediary bank or agent?

![]()

Банкир

В обычной жизни мы редко сталкиваемся со сложным устройством банковской системы. Термин «Банк-корреспондент» едва ли мы можем услышать на улице. Давайте попробуем разобраться, какое он имеет значение и для чего он предназначен.

Банк-корреспондент: это что и для кого

С банками дело обстоит иначе. Любой банк связан с расчетными операциями, денежными переводами и т. д.

Для исполнения подобных операций банки-корреспонденты открывают специальные счета (корреспондент со счетом) или через счета банков в ином банке.

Также это могут быть компании, которые совершают финансовые операции, проводя платежи и/или переводы согласно контракту, подписанному со сторонними банковскими организациями.

Лицом, совершающим непосредственно операцию, или контрагентом может выступить иностранное физическое или юридическое лицо.

Услуги, оказываемые банком-корреспондентом

Наиболее востребованной на сегодняшний день услугой считаются финансовые переводы.

В своей деятельности он подвластен международному уставу. Так, например, при переводе иностранной валюты лучше выбирать то государственное финансовое учреждение, где данная валюта является национальной.

Для того чтобы отправить 2000 евро из России в Германию, корреспондентский банк, производивший эту операцию, будет европейским.

Для подобных операций банки заключают соответствующие договоры друг с другом. Полноценная деятельность банков без этого невозможна. Чем больше заключенных договоров, тем больше возможностей.

Расчетные операции

Предложение других услуг банк-корреспондент может делать только в том случае, если заключен договор банковского счета.

При заключении подобного договора обе стороны подписывают контракт, основными пунктами которого являются следующие:

Данный вид сотрудничества подразумевает распоряжение материальных средств клиента, но банк-корреспондент не имеет права контроля над ними и введения ограничений на использование ими.

Контракт, подписываемый с банком-корреспондентом, подразумевает ряд выплат. Клиент банка обязан оплачивать комиссионные выплаты за пользование его услугами: обслуживание счета, снятие денежных средств.

Счет банков-корреспондентов

Банковские организации открывают счета в других банках. Основное предназначение этих корреспондентских счетов состоит в быстром осуществлении оплаты между юридическими лицами в соответствии с подписанным договором.

При открытии счета в банке физическое или юридическое лицо обязано внести оплату, выраженную в определенном количестве денежных средств. Данная сумма должна соответствовать регулярно поступающим платежным поручениям для переводов контрагентам.

Отношения между корреспондентами

Стороны заключают контракт на ведении счета на основании корреспондентских отношений. Пользование таким видом счета напоминает обычное банковское обслуживание. Передача сведений может осуществляться одним из следующих методов:

Передача осуществляется как без, так и с аутентификацией. Она подразумевает подтверждение транзакции, проверку достоверности намерений. Выделяют следующие виды аутентификации:

В основном посредством аутентификации осуществляется обмен информацией.

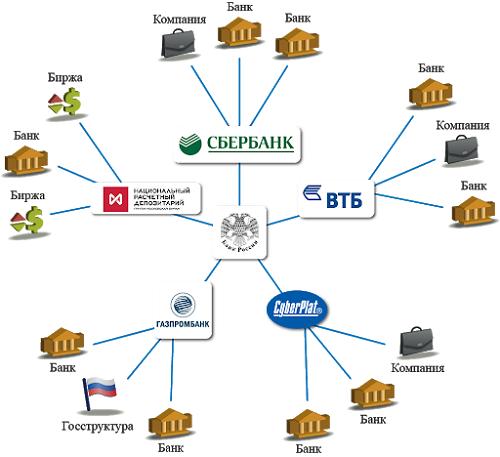

Лидер банковской среды

Позицию лидера банковской системы стабильно на протяжении нескольких лет занимает Сбербанк России. Сотрудничающие со Сбербанком банки-корреспонденты обладают рядом преимуществ.

В Сбербанке своя трехуровневая расчетная система. Сеть банков имеет порядка 20 тысяч отделений в России. Посредством расчетной системы банк осуществляет ряд платежей между и внутри регионов.

Все отделения проводят финансовые операции круглосуточно. Это значительно ускоряет скорость проведения операций. Каждый день банк проводит около 3,1 млн финансовых операций.

Основными банками-корреспондентами Сбербанка являются банки Германии (Deutshe Bank AG, J. P. Morgan AG), банк Великобритании (HSBC Bank PLC), банки Америки (Банк Нью-Йорка, Deutsche Bank Trust Company Americas, JPMorgan Chase Bank) и Японии (The Bank of Tokyo-Mitsubishi LTD).

Около 500 российских кредитных предприятий и более 150 банков, которые не являются резидентами, открыли 1,5 тысяч счетов в Сбербанке. Счета открыты более чем в 20 разных валютах мира.

Таким образом, Сбербанк сохраняет лидирующую позицию на протяжении долгого времени.

Банк-корреспондент и банк-бенефициар напрямую связаны, но при этом выполняют различные операции. Банк-бенефициар – банк, который является посредником, то есть обслуживает банковские операции, связанные с банковскими гарантиями. Тем самым обеспечивают сотрудничество поставщиков и потребителей без рисков.

Среди банков-бенефициаров выделяют депозитную и не депозитную деятельность.

Фирме, получившей крупный заказ или заключающей важный договор, необходимы гарантии банка. Для этого заключают соглашение между двумя представителями: кредитной организацией и поручителем. При этом первая берет ответственность за выполнение всех обязательств договора.

Само соглашение подготавливается в письменной форме, где оговаривают то, что гарант обязан выплачивать его финансовые претензии к принципиалу.

Гарантию получает кредитор, который обязан своевременно погасить долг и соответствовать другим условиям соглашения. Вовремя передавать активы, денежные средства, товары и выполнять другие условия, предусмотренные соглашением.

Если бенефициар не получает прибыль, он вправе потребовать от гаранта выполнение обязательств. Данная претензия составляется в письменной форме с полными обоснованиями.

Предъявление требований возможно только в течение срока гарантийных обязательств, после его окончания требования не принимаются.

Без банков-корреспондентов современная банковская система была бы неполноценной. Благодаря таким банкам все мировые банки объединены во всемирную сеть, которая позволяет клиентам получить свои деньги, находясь в любой точке мира, отправлять их в другие страны или приобретать товары.

Мы надеемся, что после прочтения этой статьи прояснится вопрос, что такое банк-корреспондент, в каких случаях и на каких условиях он сможет вам помочь.

SWIFT-код intermediary bank в oDesk

В oDesk при выводе на счет ввожу 11-значный код своего филиала Сбербанка. oDesk название банка выдает правильно, но заявляет, что ему еще нужен SWIFT-код для intermediary bank. Первый раз такое вижу. Что имеется в виду?

Уточняю: свой SWIFT-код я знаю давно и до сих пор никаких проблем с ним не было. Но вот промежуточный банк у меня спрашивают первый раз. В их справке речь идет про местную валюту as opposed to доллары США, дескать, промежуточный банк нужен, если хотите получать в долларах. Но мой счет уже в долларах, работает он безупречно лет этак пять, в рублях я при всем желании получить не смогу (да и нет у меня такого желания). Им в поддержку, разумеется, написал, но вы же знаете эту поддержку…

Таковы международные правила. И неважно, что счёт в долларах: в России в ходу рубли, а значит банк-корреспондент необходим.

Список банков-корреспондентов сбербанка гуглится очень просто, находится на сайте чуть сложнее (выберите правильный) или получается на бумажке в самом банке.

wire transfers в США осуществляются между банками, которые зарегистрированы и имеют представительсто в США.

В Вашем же случае Сбербанка не имеет представительства в США и соотвественно не может быть подключен к wire transfers Федеральной резервной системы напрямую.

Банк- корреспондент — это банк-резидент США в котором у Сбербанка есть счет. Банк корреспондент имея некую договоренность с Сбербанком переводит деньги в Сбербанк.

Но я бы на вашем месте все же позвонил в свое отделение и уточнил. 🙂

Банки-корреспонденты и банки-посредники: в чем разница?

Банки-корреспонденты и банки-посредники: обзор

Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются банками-бенефициарами для облегчения международных переводов средств и расчетов по сделкам. Банк-получатель – это банк-получатель, в котором физическое или юридическое лицо имеет счет.

В обоих случаях физическое или юридическое лицо будет иметь счет в банке-эмитенте. Затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

Различия между банками-корреспондентами и банками-посредниками непоследовательны. В зависимости от того, в какой точке мира находится владелец счета, банки-корреспонденты либо отличаются от банков-посредников, либо они могут быть разновидностью банка-посредника, неотличимой от банков-посредников.

Ключевые выводы

Банки-корреспонденты

Корреспондентский банк предоставляет услуги от имени другого банка, выступающей в роли посредника между банком – эмитентом и банком – получателем. Отечественные банки часто используют банки-корреспонденты в качестве своих агентов за границей для завершения операций, которые либо начинаются, либо заканчиваются в зарубежных странах.

Банк-корреспондент может выполнять ряд транзакций от имени местного банка. К ним относятся выполнение банковских переводов, прием депозитов, работа в качестве агентов по переводу и согласование документов для другого банка.

Краткий обзор

Ностро и востро – это латинские термины, используемые для описания банковского счета, который является общим для банка-корреспондента или банка-посредника и банка-получателя. Ностро означает наш, а востро – ваш.

Банки-посредники

Банки-посредники выполняют ту же роль, что и банки-корреспонденты. Банк-посредник также является посредником между банком-эмитентом и банком-получателем, иногда в разных странах.

Банк-посредник часто требуется, когда международные банковские переводы осуществляются между двумя банками, часто в разных странах, которые не имеют установленных финансовых отношений.

Ключевые отличия

В США и некоторых других странах иногда существует разграничение между конкретными ролями, которые выполняют банки-посредники и банки-корреспонденты.

Одно из отличий заключается в том, что банки-корреспонденты часто несут ответственность за транзакции, в которых участвуют несколько датской кроны. Банк-корреспондент в Дании, работающий с иностранной валютой, будет собирать деньги для получателя.

Часто банки-корреспонденты расположены в странах, где две валюты являются внутренними, но иногда банк находится в другой стране.

Банки-посредники отправляют наличные для завершения зарубежных транзакций, но транзакции проводятся только для одной валюты. Обычно в этом случае внутренний банк слишком мал для обработки международных переводов, поэтому он обращается к банку-посреднику.

Особые соображения

Электронные переводы – электронный способ отправки наличных другому физическому или юридическому лицу – очень распространены среди всех банков, но международные электронные переводы обходятся дороже и труднее выполнять.

В некоторых частях мира, например в Австралии или странах-членах ЕС, банки, занимающиеся международными переводами, называются банками-посредниками. Между банками-посредниками и банками-корреспондентами не делается различий.

Платежи поставщикам — памятка

В связи с общим дрейфом мировых финансовых органов к открытости и прозрачности сделок, а также в связи с автоматизацией банковских переводов, очень важно указывать правильные и точные реквизиты при оплате ваших контрактов вашим контрагентам.

В этом случае ваши контрагенты будут получать оплату быстро, и у них не будет сложностей с идентификацией платежей.

Ниже мы даем разъяснение — как правильно заполнять реквизиты.

Основные требования состоят из пунктов:

Подробно о каждом из них ниже.

1. Валюта и сумма перевода (Amount & Currency)

| Название валюты и страна-эмитент | Знак | Сокращение |

| Доллар (США) | $ | USD |

| Евро (Европейский союз) | € | EUR |

| Фунт (Великобритания) | £ | GBP |

Все остальные валюты имеют хождение только в стране, являющейся эмитентом данной валюты.

Т.е. например, нельзя сделать банковский перевод в Йенах (валюта Японии — ¥ (JPY) в Сингапур.

Только 4 валюты можно отправить банковским переводом в Сингапур:

SGD (сингапурский доллар), GBP, EUR, USD.

Для перевода последних трех в банковских реквизитах обязательно должен присутствовать банк-корреспондент.

2. Наименование компании-получателя (Beneficiary name)

Очень важно указывать точное наименование вашего контрагента в его кредитной организации (банке). Как правило, даже если компания называется одним словом, то в банковском учреждении в ее названии обязательно присутствует сокращение, означающее еще и форму собственности (LLC, LTD, SPA, S.A. и т.п.).

3. Банк-получатель и его адрес (Beneficiary Bank and address)

Очень важно указывать точное наименование вашего банка, в котором открыт расчетный счет вашего контрагента. Помимо названия следует указывать адрес банка и его уникальный код в системе SWIFT (формат: XXXX-XX-XX-XXX).

Большинство банков сегодня входят в систему SWIFT (Society for Worldwide Interbank Financial Telecommunications)

Система была основана в 1973, соучредителями выступили 239 банков из 15 стран.

Каждый банк, включённый в систему, имеет свой уникальный SWIFT код.

Проверить — входит ли банк вашего контрагента в систему SWIFT, а также проверить правильность Cвифт-кода можно на интернет-портале системы.

Помимо SWIFT-а, необходимо указывать:

Для платежей в Великобританию — SORT CODE (формат: платежей в США — Routing Number (формат:

4. Номер счета получателя (Account number / IBAN)

Номер счета представляет собой уникальное сочетание буквенно-цифрового кода, присваиваемое банком-получателем вашему контрагенту при заключении договора на банковское обслуживание.

Очень важно указывать его точно, в противном случае, ваш контрагент не сможет получить ваш перевод своевременно.

Для стран Европы обязательным условием является указание номера счета в формате IBAN.

Cправка:

IBAN (International Bank Account Number) — стандарт ISO-13616 Международной организации по стандартизации и Европейского комитета по банковским стандартам ECBS — международный номер банковского счёта, используемый для межбанковских расчётов в странах Европейского Союза.

Введение кода IBAN было изначально предназначено для стандартизации межбанковских расчетов на территории Европейского союза, но сейчас он применяется и в других странах мира. Его использование позволяет ускорить и удешевить межбанковские платежи.

Международный банковский номер счета (IBAN) применяется при осуществлении международных платежей с осени 2001 года. IBAN указывается в поле номера счета бенефициара (получателя платежа). Номер указывается без пробелов и сопровождается указание SWIFT кода банка бенефициара в соответствующем поле.

Формат кода IBAN включает

символ — код страны, где находится банк получателя (в соответствии со стандартом ISO alpha-2)

символ — контрольное уникальное число IBAN, рассчитываемое по стандарту (ISO 7064)

символ — внутригосударственный номер счета, включающий как сам номер счета, так и признак банка получателя (в том числе код филиала банка).

Длина IBAN не может превышать 34 знака.

В настоящее время платежи с использованием кода IBAN (по состоянию на 1 июля 2008 — в 47 странах) осуществляются между Андоррой, Австрией, Бельгией, Боснией и Герцеговиной, Болгарией, Великобританией, Венгрией, Германией, Гибралтаром, Гренландией, Грецией, Данией, Израилем, Ирландией, Исландией, Испанией, Италией, Кипром, Латвией, Литвой, Лихтенштейном, Люксембургом, Маврикием, Македонией, Мальтой, Монако, Нидерландами, Норвегией, Польшей, Португалией, Румынией, Саудовской Аравией, Сан-Марино, Сербией, Словакией, Словенией, Тунисом, Турцией, Фарерскими островами, Финляндией, Францией, Хорватией, Черногорией, Чехией, Швейцарией, Швецией, Эстонией.

| Страна | Форматы IBAN для разных стран | Число знаков |

| Германия | DE00 0000 0000 0000 0000 00 | 22 |

| Великобритания | GB00 NWBK 0000 0000 0000 00 | 22 |

| Финляндия | FI00 0000 0000 0000 00 | 18 |

| Швеция | SE00 0000 0000 0000 0000 0000 | 24 |

| Нидерланды | NL00 AABO 0000 0000 00 | 18 |

| Италия | IT00 0000 0000 0000 0000 0000 000 | 27 |

Вы можете проверить правильность номера счета IBAN,

предоставленного вашим контрагентом на вебсайте международной организации APACS.

5. Назначение платежа (Payment details)

Очень важно указывать точное наименование и цель платежа.

Лучше всего, когда указывается точное и конкретное назначение платежа (номер инвойса или проформы, номер договора или контракта поставки, номер контейнера или поставки, ваш код клиента у вашего контрагента). Это позволяет безошибочно и быстро идентифицировать ваш платеж вашим контрагентом.

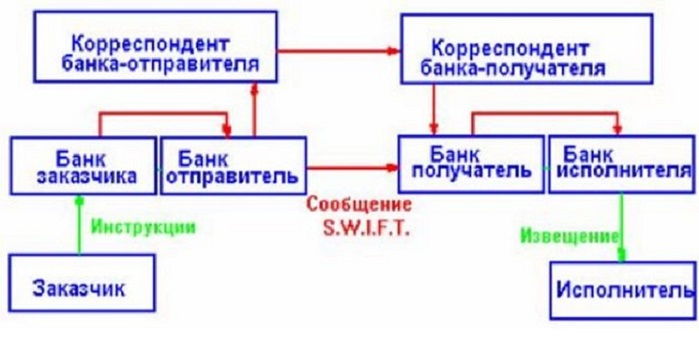

6. Банк-корреспондент банка получателя (Intermediary Bank)

Банк-корреспондент — банк (либо подразделение Центробанка) территориально расположенный в стране-эмитенте валюты, через который идет банковский перевод в банк-получатель.

В случае, когда вы отправляете одну из валют, имеющих хождение по всему миру (EUR, USD, GBP) в другую страну, банковский перевод не может идти напрямую в банк-получатель, он обязательно идет через корреспондентский счет банка-получателя в банке, являющемся резидентом страны-эмитента валюты.

Т.е. например, все платежи, в Китай, отправляемые в долларах США обязательно идут через американский банк, находящийся непосредственно в США.

Соответственно, у одного и того же получателя в одной стране, будут разные (обязательно в разных странах) корр. банки для различных валют.

Для переводов в Евро (EUR) это обычно германские банки, для переводов в Долларах (USD) это американские банки, для переводов в Фунтах (GBP) это всегда английский банк.

Требования к сведениям, предоставляемым относительно банка-корреспондента, идентичны, что и в случае с банком-получателем, а именно: название банка и его Свифт код, а также номер счета банка-получателя в банке-корреспонденте (для Европы в формате IBAN).