Расставляем точки над IV и HV, считаем на R, для новичков

Решил рискнуть и поднять довольно холиварную тему, и разобраться, какие виды волатильностей бывают и чем они отличаются. Всё ниже-сказанное прежде всего рассчитано на новичков, которые уже имеют представление о волатильности, но теряются в догадках, какую же всё-таки использовать (как и я). Чтобы понять о чем пойдет речь далее, необходимо иметь базовые представления о модели Блэка-Шоулза (БШ).

Что такое Implied Volatility (IV)?

Для вычисления цены опциона, обычно используют формулу БШ, которая принимает следующие параметры:

OptionPrice = Vbs(S, t, sigma, r, K, T)

Но на рынке, опционы уже торгуются по неким ценам. Одни продают, другие покупают. Если взять цену опциона с рынка и вычислить волатильность, которую подставив в формулу БШ, мы сможем получить рыночную цену опциона — это и будет подразумеваемая волатильность или Implied Volatility.

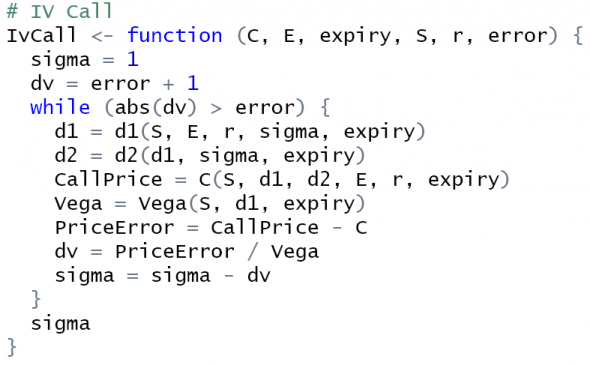

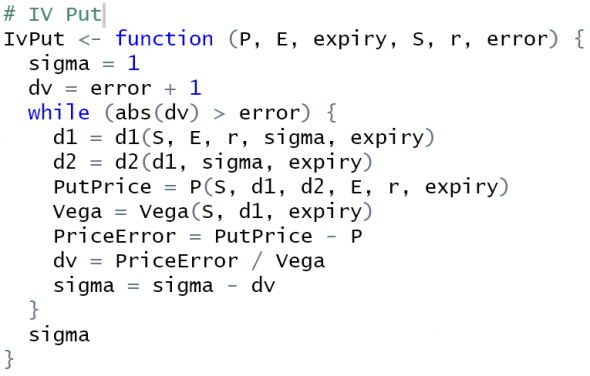

Вычисляем IV

Решить уравнение БШ и вывести из него sigma — не простая задача. Скорее всего, даже не возможная, по-этому решается оно методом перебора Ньютона-Рафсона.

Ниже представлен код на язык R, который принимает основные параметры из формулы БШ, но вместо волатильности используется цена опциона, а отдает подразумеваемую волатильность. Расчет d1 и d2, неоднократно был представлен в моих постах ранее и будет в коде, ссылка на который в конце статьи.

В двух словах, мы берем максимально возможную волатильность равную 1, подставляем её в формулу БШ, вычисляем цену опциона и постепенно уменьшаем волатильность на небольшой шаг, до тех пор пока цена не совпадет или максимально приблизится к искомой цене опциона.

Что такое Historical Volatility (HV)?

Теперь подходим к самому интересному, к исторической волатильности. Эта волатильность вычисляется на основе исторических данных, а именно цене базового актива. Что характерно, для её вычисления ничего не нужно знать кроме цен и времени. Но даже с таким не большим числом входных параметров, вычисление HV может быть довольно трудоемким.

Насколько мне позволяют судить мои знания, нет единого мнения, о том как правильно считать HV. Существует несколько общепринятых моделей с простыми и сложными вычислениями. Приведу список с коротким описанием без формул, чтобы никого не травмировать, тем более они легко гуглятся по названиям:

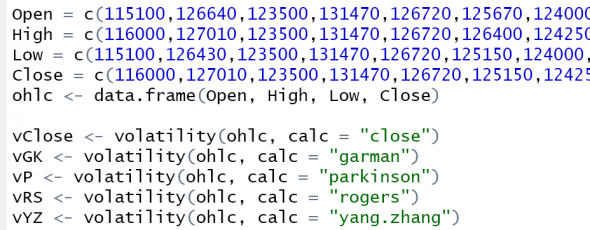

Вычисляем HV

Так как в нашем распоряжении есть язык R, то для вычисления HV используем готовую библиотеку — TTR. Её код открыт, вычисления при необходимости можно проверить.

Для вычисления HV нам понадобятся данные: цены закрытия, открытия, хаи и лоу. Я подготовил данные за последние 252 дня для фьючерса RIU9:

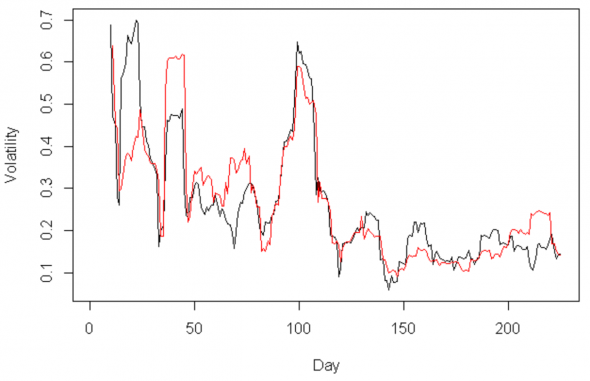

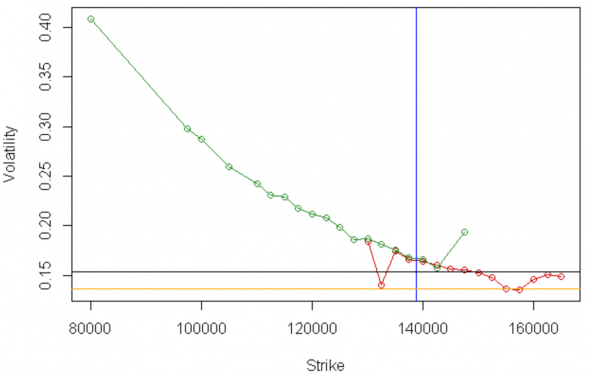

Используя этот код, мы теперь можем построить график исторической волатильности:

Здесь отображена волатильность рассчитанная по Close-to-Close (черным) и Yang-Zhang (красным).

HV против IV

Используя всё выше-сказанное, попробуем нарисовать на одном графике IV и HV.

HV на графике будет прямой линией (черная — close-to-close, оранжевая — Yang-Zhang).

Теперь используя HV вычислим цену опционов по формуле БШ и отобразим на графике.

Волатильность: реализованная, вмененная, временная структура, vol surface >

Реализованная волатильность (по англ. realized volatility) – стандартное отклонение дневных колебаний цены базового актива, выраженное в процентах. Историческая волатильность измеряет размер колебаний цены в течение определенного промежутка времени. Как правило, значение волатильности переводится в годовое выражение. Например, 31 июля 2014 г. Индекс S&P 500 упал на 1,75%. Таким образом, за один день историческая волатильность составила:

При определении цены опциона трейдеры пытаются спрогнозировать будущую реализованную волатильность цены актива. После экспирации опциона мы можем посмотреть назад и посчитать, какой была историческая волатильность в течение жизни опциона.

Вмененная волатильность

Временная структура волатильности

Временная структура волатильности ( по англ. volatility term structure) – график, отображающий отношение между вмененной волатильностью и датой экспирации опционов с определенным страйком. Обычно временная структура имеет форму кривой, так как вмененная волатильность на коротком участке структуры подвержена более значительным колебаниям нежели вмененная волатильность долгосрочных опционов.

Временная структура волатильности S&P 500 для ATM опционов (1 мая 2015 г.)

В периоды стабильного роста акций, волатильность краткосрочных опционов ниже, чем волатильность опционов с более поздней датой экспирации. Во время быстрого падения индексов (например, в 2009 году) временная структура инвертируется, т.е. короткая волатильность имеет боле высокое значение, чем волатильность долгосрочных опционов.

Volatility surface

Volatility surface – поверхность волатильности представляет трехмерное изображение, отражающее вмененную волатильность опционов относительно двух переменных: цены исполнения и времени до экспирации.

Графики улыбки (или наклона) волатильности и временной структуры можно просмотреть в двухмерном пространстве. Однако, поверхность волатильности совмещает графики наклона волатильности для всех экспираций и графики временной структуры для всех страйков в одно трехмерное изображение.

Вмененная волатильность (implied volatility)

В финансовой математике, «вмененная волатильность» (также «ожидаемая волатильность», «подразумеваемая волатильность») опционного контракта это значение волатильности базового актива, которое, будучи подставлено в модель оценки опциона (такую, как формулу Блэка-Шоулза (Black-Scholes)), даст теоретическое значение, равное текущей рыночной цене опциона. Вмененная волатильность — субъективная оценка рынком будущей волатильности, ее следует отличать от исторической волатильности, поскольку историческая волатильность расчитывается по уже известным прошлым ценам актива.

Используя стандартную опционную модель Блэка-Шоулза, получим, что волатильность, вмененная рынком текущей цене опциона, равна 18.7%.

В общем случае функция, обратная формуле Блэка-Шоулза, не имеет аналитической формы, поэтому для вычисления вмененной волатильности используются численные методы нахождения корней уравнения. Поскольку опционные цены могут меняться довольно быстро, важно обращать внимание на эффективность численного метода.

Вмененная волатильность как мера относительной стоимости

Часто вмененная волатильность опциона бывает более полезной оценкой, чем цена опциона. Причина в том, что цена опциона зависит напрямую от цены базового актива. Если опцион держится в составе дельта-нейтрального портфеля (то есть портфеля, который захеджирован против небольших движений базового актива), следующим по важности фактором в цене опциона будет вмененная волатильность.

Вмененная волатильность так важна, что об опционах часто говорят в терминах волатильности, а не в терминах цены, особенно между профессиональными трейдерами.

Вмененная волатильность как цена

Другой способ смотреть на вмененную волатильность — думать о ней как о цене, а не оценке будущих движений базового актива. Это более удобный способ говорить об оценках опционов, чем их цены.

Цена имеет природу, отличную от статистических оценок. Будущая волатильность может быть оценена множеством моделей, однако число, которое при этом будет получено, это не цена. Цена требует двух участников — покупателя и продавца, она определяется спросом и предложением. Статистические оценки зависят от прошлых данных и математической структуры используемой модели. Было бы ошибкой смешивать цену, которая подразумевает транзакцию, и результат статистической оценки, который происходит из вычислений. Вмененная волатильность это цена — она происходит из собственно транзакций. С этой точки зрения не должен вызывать удивления тот факт, что вмененная волатильность может не соответствовать предсказаниям каких-то статистических моделей.

Вмененная волатильность — не константа

В общем случае, опционы, основанные на одном базовом активе, но с разными страйками и экспирациями, будут иметь различную вмененную волатильность. Подробнее смотрите про “улыбку волатильности”.

Инструменты на волатильность

Существуют финансовые инструменты, которые отслеживают значение вмененной волатильности других производных инструментов. Например, Индекс Волатильности биржи CBOE (VIX) расчитывается как взвешенное среднее вмененной волатильности различных опционов на индекс S&P500. Есть и другие известные индексы волатильности, такие как индекс VXN (волатильность фьючерсов на Nasdaq 100), QQV (волатильность QQQ), IVX — индекс вмененной волатильности для каждой торгуемой в США акции или ETP (торгуемого на бирже продукта), а также опционы и фьючерсы, прямо основанные на самих этих индексах волатильности.

implied volatility

Расставляем точки над IV и HV, считаем на R, для новичков

Решил рискнуть и поднять довольно холиварную тему, и разобраться, какие виды волатильностей бывают и чем они отличаются. Всё ниже-сказанное прежде всего рассчитано на новичков, которые уже имеют представление о волатильности, но теряются в догадках, какую же всё-таки использовать (как и я). Чтобы понять о чем пойдет речь далее, необходимо иметь базовые представления о модели Блэка-Шоулза (БШ).

Что такое Implied Volatility (IV)?

Для вычисления цены опциона, обычно используют формулу БШ, которая принимает следующие параметры:

OptionPrice = Vbs(S, t, sigma, r, K, T)

Но на рынке, опционы уже торгуются по неким ценам. Одни продают, другие покупают. Если взять цену опциона с рынка и вычислить волатильность, которую подставив в формулу БШ, мы сможем получить рыночную цену опциона — это и будет подразумеваемая волатильность или Implied Volatility.

Вычисляем IV

Решить уравнение БШ и вывести из него sigma — не простая задача. Скорее всего, даже не возможная, по-этому решается оно методом перебора Ньютона-Рафсона.

Безмодельная оценка подразумеваемой волатильности и экстраполяция цен в дальних страйках

По мотивам https://smart-lab.ru/blog/532192.php и https://smart-lab.ru/blog/532275.php

Введение

Вашему вниманию предлагается способ экстраполяции цен опционов типа Call в дальних страйках, в основе которого лежит безмодельная оценка подразумеваемой волатильности (model-free implied volatility, MFIV). Идея, предложенная в статье, частично реализована на языке R и частично проверена на рыночных данных.

Для начала разберемся с подразумеваемой волатильностью. Стоимость опциона может быть найдена с использованием модели Блэка-Шоулза, в рамках которой она является функцией стоимости базового актива, страйка, волатильности базового актива, безрисковой ставки и времени до экспирации:

Графическое отображение IV на Америке

Друзья! Подскажите, пожалуйста, кто в курсе.

В каком терминале американских ECN-ов можно выводить графическое изображение implied volatility?

Пока пытался добиться этого от Interactive Brokers, но в их TWS такого нет. Можно только цену опциона перевести в IV, но отобразить в динамике на графике нельзя. Не понятно, почему в нашем Квике это возможно, а в таком навороченном терминале как TWS нет… Может это можно сделать в CQG или еще где-то, кто знает?

Что происходит с хлопком?

С Какими Проблемами Сталкиваются Опционные Трейдеры?

Как управлять убытками?

Это, пожалуй, самый частый вопрос, который мне задают. Как я управляю позицией, если по ней на текущий момент плавающий убыток? Все зависит от ситуации. Если я продал стренгл, то я роллирую страйк, продавая одновременно еще один опцион с другой стороны, и тем самым компенсируя полученный убыток. Многие так делают, но здесь необходимо иметь четкую методику, чтобы уже перед входом в сделку знать, что делать. Потому что, если Вы не имеете плана, то в дело вмешаются эмоцию, и вряд ли Вы сделаете все правильно.

Если я покупают таймспред на коллах или путах, то я обычно вообще не управляю позицией. Поэтому мне и нравятся таймспреды. Почему я ими не управляю, потому что максимальный убыток, как правило, равен уплаченной премии. Так что мне не жалко ее потерять, потому что прибыль по этой конструкции бывает в разы выше. Я подробнее еще напишу про эту конструкцию дальше в этом выпуске.

Если я открываю ратио спред или какую-то другую позицию, то действую по ситуации, но обязательно готовлю план перед сделкой. Главное – это, что я буду делать, если цена будет на определенном уровне, при котором мой плавающий убыток достигнет заданной величины. Можно переносить, если волатильность высокая. А можно купить дешевый опцион с близкой датой экспирации, чтобы, если рынок пойдет дальше, иметь фьючерс и таким образом, хеджировать эту конструкцию. Вариантов масса. Все здесь не пересказать.

Курс по дельта-нейтральной торговле

Я сделал небольшой курс по опционной торговле. Он о том, как и где заключать дельта-нейтральные стратегии. В этом курсе я разбираю различные спреды по волатильности, объясняю когда и где их использовать. Поскольку я торгую в основном сельскохозяйственными фьючерсами, то все сделки на примерах пшеницы, кукурузы, соевых бобов, хлопка и т.д. Хотя и трейдерам других рынков это было бы интересно.

Изначально я сделал курс на английском языке, но после того, как он стал популярен на Udemy, я решил перевести его на русский.

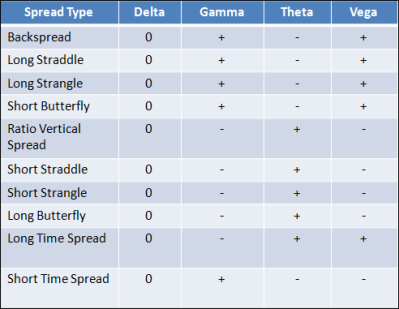

Вот пример — таблица из моего курса по торговле опционами. Я сделал ее, чтобы было максимально наглядно и понятно.

У всех этих спредов нулевая дельта. Там, где положительная вега, расчет на рост волатильности. Где вега отрицательная, прибыль получится, если волатильность упадет. Также заработать можно и на временном распаде, если тетта положительная. Если же тетта отрицательная, то такую позицию лучше не держать слишком долго, ведь в таком случае с течением времени ее стоимость будет снижаться.

Подскажите или направьте в нужную сторону.

Историческая волатильность — базовыми инструментами (грубо говоря что QUIK послал) — ATR, StdDev

Подразумеваемая волатильность — в моменте из формулы БШ расчитывается по каждому страйку.

На примере опционов на фьючерс РТС, как их сравнить? Хотя бы схематично

Или оценки stddev на дневках не коррелируют с impvol?

Подразумеваемая волатильность.

Содержание:

Общие соображения.

Подразумеваемая волатильность, по определению, уровень ожидаемой волатильности цены БА в течение срока жизни опциона, подразумеваемый ценой опциона. Например, если цена опциона = 3, и все другие переменные, такие как цена БА, время до погашения и т.д., известны, то ее можно отнести только к одному уровню подразумеваемой волатильности. И этот уровень подразумеваемой волатильности во многих случаях более полезен, чем специфическая цена опциона. Если цена опциона = 3, то это может быть связано с рядом фактором: где находится цена БА по отношению к страйку опциона, сколько времени до экспирации осталось и т.д. Довольно трудно сформировать свое мнение, зная только цену опциона. Но если мы знаем, что цена 3 связана с уровнем подразумеваемой волатильности 25%, то эту информацию удобнее интерпретировать, а соответственно, и сформулировать свое мнение по этой цене опциона. Подразумеваемая волатильность 25% означает, что в цену опциона заложено ожидание движения цены БА (в годовом исчислении) на одно стандартное отклонение в размере 25%. И, конечно, легче сформировать мнение по поводу 25% (считаем ли мы эту цифру высокой или низкой), чем на цену опциона, которая зависит от нескольких переменных.

На любых опционных рынках торгуется подразумеваемая волатильность. Это основа опционной торговли. То есть, если мы хотим осуществить какую-либо опционную сделку, и выставляем свои заявки и видим, что рыночная цена уходит от наших заявок, мы должны проанализировать, что происходит с уровнем рыночной подразумеваемой волатильности по отношению к нашей теоретической подразумеваемой волатильности. Если мы видим, что опционы торгуются выше нашей теоретической цены, это означает, что рынок оценивает уровень подразумеваемой волатильности выше нашей теоретической подразумеваемой волатильности. А если опционы торгуются ниже нашей теоретической стоимости, то это значит, что рыночная подразумеваемая волатильность ниже нашей теоретической подразумеваемой волатильности.

Рыночная подразумеваемая волатильность определяется спросом и предложением. Если спрос на опционы растет, можно ожидать что их цена тоже вырастет, и это выражается через подразумеваемую волатильность, которая тоже вырастет. Если ожидается, что волатильность цены БА уменьшится, спрос на опционы упадет, и их предложение может увеличится; цена опционов упадет, и опять, изменение цен опционов отразится в изменении уровня подразумеваемой волатильности.

Кривая волатильности.

Кривая волатильности – множество значений (уровней) подразумеваемых волатильностей всех опционов одной опционной серии.

Кривая волатильности может принимать различные формы:

Различные базовые активы имеют различные формы кривой волатильности: у кривой волатильности опционов на индексы или акции, обычно задрана вверх сторона пут опционов; в то время как сырьевые товары обычно характеризуются кривой волатильностью, у которой задрана сторона колл опционов. Кривые волатильности представляют собой различие в спросе и предложении на разные опционы одной опционной серии. Кривые волатильности могут изменяться по-разному. Если уровни подразумеваемой волатильности изменяются одинаково для всей опционной серии, то кривая волатильности сдвигается либо вверх либо вниз. Если же изменений уровней подразумеваемой волатильности не одинаково для всей опционной серии, то изменяется форма кривой волатильности.