Impermanent Loss: Непостоянная Потеря Простое Объяснение

Если вы когда-либо были изучали DeFi, то вы почти наверняка слышали этот термин. Непостоянная потеря происходит, когда цена ваших токенов меняется по сравнению с тем, когда вы депонировали их в пул. Чем больше изменение, тем больше потеря.

Подождите, так я могу потерять деньги, предоставляя ликвидность? И почему потеря непостоянна? Что ж, это происходит из-за присущей ему конструкции особого типа рынка, называемого автоматизированным маркетмейкером. Предоставление ликвидности пулу ликвидности может быть прибыльным делом, но вам нужно помнить о концепции непостоянных потерь.

Введение

Протоколы DeFi, такие как Uniswap, SushiSwap или PancakeSwap, испытали взрывной рост объема и ликвидности. Эти протоколы ликвидности позволяют практически любому, у кого есть средства, стать маркет-мейкером и зарабатывать торговые комиссии.

Демократизация рыночных отношений позволила вести активную экономическую деятельность в криптопространстве без проблем.

Что такое непостоянная потеря?

Непостоянная потеря происходит, когда вы предоставляете ликвидность пулу ликвидности, и цена ваших депонированных активов изменяется по сравнению с тем, когда вы их депонировали. Чем больше это изменение, тем больше вы подвержены непостоянным потерям. В этом случае убыток означает меньшую стоимость в долларах на момент вывода, чем на момент депозита.

Пулы, которые содержат активы, которые остаются в относительно небольшом ценовом диапазоне, будут менее подвержены непостоянным потерям.

Например, стейблкойны или разные версии монеты в Binance Bridge будут оставаться в относительно ограниченном ценовом диапазоне. В этом случае для поставщиков ликвидности (LP) меньше риск непостоянных потерь.

Так почему же поставщики ликвидности по-прежнему предоставляют ликвидность, если они подвержены потенциальным потерям? Что ж, непостоянным убыткам все же можно противодействовать за счет торговых комиссий. Фактически, даже пулы на Uniswap, которые весьма подвержены непостоянным убыткам, могут быть прибыльными благодаря торговым комиссиям.

Uniswap взимает 0,3% с каждой сделки, которая идет напрямую поставщикам ликвидности. Если в данном пуле происходит большой объем торгов, может быть выгодно обеспечить ликвидность, даже если пул сильно подвержен непостоянным убыткам. Однако это зависит от протокола, конкретного пула, депонированных активов и даже более широких рыночных условий.

Как случается непостоянная потеря?

Давайте рассмотрим пример того, как может выглядеть непостоянная потеря для поставщика ликвидности.

Алиса вносит 1 ETH и 100 DAI в пул ликвидности. В этом конкретном автоматизированном маркет-мейкере (AMM) депонированная пара токенов должна иметь эквивалентную стоимость. Это означает, что цена ETH составляет 100 DAI на момент депозита. Это также означает, что долларовая стоимость депозита Алисы составляет 200 долларов США на момент депозита.

Кроме того, в пуле есть в общей сложности 10 ETH и 1000 DAI, финансируемых другими LP, такими как Алиса. Итак, Алиса имеет 10% долю в пуле, а общая ликвидность составляет 10,000.

Если ETH теперь составляет 400 DAI, соотношение между тем, сколько ETH и сколько DAI находится в пуле, изменилось. Благодаря работе арбитражных трейдеров в пуле теперь 5 ETH и 2000 DAI.

Итак, Алиса решает вывести свои средства. Как мы знаем из ранее, она имеет право на 10% долю в пуле. В результате она может вывести 0,5 ETH и 200 DAI на общую сумму 400 долларов США. Она получила неплохую прибыль с тех пор, как внесла на хранение токены на сумму 200 долларов США, верно? Но подождите, что бы произошло, если бы она просто держала свои 1 ETH и 100 DAI? Суммарная долларовая стоимость этих активов сейчас составит 500 долларов США.

Мы видим, что Алисе было бы лучше, если бы она делала депозит, а не вкладывала средства в пул ликвидности. Это то, что мы называем непостоянной потерей. В данном случае убыток Алисы был не таким значительным, поскольку первоначальный депозит был относительно небольшой. Однако имейте в виду, что непостоянная потеря может привести к большим убыткам (включая значительную часть первоначального депозита).

С учетом сказанного, пример Алисы полностью игнорирует торговые комиссии, которые она получила бы за предоставление ликвидности. Во многих случаях заработанные комиссионные сводят на нет убытки и, тем не менее, делают предоставление ликвидности прибыльным. Тем не менее, важно понимать непостоянные потери, прежде чем предоставлять ликвидность протоколу DeFi.

Оценка непостоянных потерь

Таким образом, непостоянная потеря происходит при изменении цены активов в пуле. Но сколько именно? Мы можем изобразить это на графике. Обратите внимание, что он не учитывает комиссии, полученные за предоставление ликвидности.

Краткое резюмирующее объяснение непостоянной потери

Вот краткое изложение того, что график говорит нам о потерях по сравнению с HODLing:

Риски предоставления ликвидности AMM (автоматизированного маркет-мейкера)

Заработанные вами комиссии могут компенсировать эти убытки, но это название все еще немного вводит в заблуждение.

Будьте особенно осторожны при депонировании средств в AMM. Как мы уже говорили, некоторые пулы ликвидности гораздо больше подвержены непостоянным потерям, чем другие.

Как правило, чем более волатильны активы в пуле, тем выше вероятность того, что вы подвергнетесь непостоянной потере. Также может быть лучше начать с внесения небольшой суммы.

Таким образом, вы можете получить приблизительную оценку ожидаемой прибыли, прежде чем вкладывать более значительную сумму.

Заключение

Короче говоря, если цена депонированных активов изменится с момента депозита, LP может понести непостоянные потери.

Оставайтесь на связи.

Добавляйте этот блог в закладки потому, что здесь самая правдивая и экспертная информация!

Антон Састрпцин

Является старшим аналитиком фондового рынка ММВБ. Работает в сфере финансовых услуг с 2014 года.

Что такое непостоянные убытки (Impermanent Loss)?

Что такое непостоянные убытки?

Непостоянные убытки (Impermanent Loss, IL) — это временные убытки в процессе удержания позиции на децентрализованной бирже на основе механизма автоматического маркетмейкера (AMM). Они представляют собой разницу в стоимости активов при хранении в кошельке (HODL) и удержании в пуле ликвидности.

Непостоянные убытки возникают преимущественно в классических пулах, где провайдер ликвидности (Liquidity provider, LP) должен предоставить оба актива в равном соотношении, и один из активов волатилен по отношению к другому.

Непостоянные убытки на примере пула ликвидности DAI/ETH биржи Uniswap, где оба токена представлены в пропорции 50:50:

Uniswap, SushiSwap и аналогичные AMM работают по простой формуле:

x ∗ y = k

На основе формулы выше рассчитываем значение k для этого пула в данный момент:

29 116,63 ∗ 76 737 921,22 ≈ 2,23 ∗ 10^12

k изменяется только когда пользователи добавляют или выводят ликвидность, или когда со сделок взимается комиссия (например, 0,3% в случае с Uniswap). Эти средства добавляются к общей ликвидности в пуле.

Детальный пример взаимодействия с AMM-пулом:

Непостоянные убытки в классических пулах

Пример пула ликвидности DAI/ETH биржи Uniswap:

Во-первых, рассчитываем k:

k = 10 ∗ 1000 = 10 000

По отношению к DAI глобальная цена ETH выросла вдвое. Арбитражеры воспользовались возможностью дешево выкупить его из пула. Из-за повышенного спроса при ограниченном предложении цена 1 ETH достигла 200 DAI.

В начале недели, когда 1 ETH стоил 100 DAI, в пуле было 10 ETH и 1000 DAI. Рассчитаем новое распределение активов в пуле после роста цены ETH. Для этого нужно установить несколько переменных, начиная с соотношения цен между активами.

где а и b — два актива в пуле.

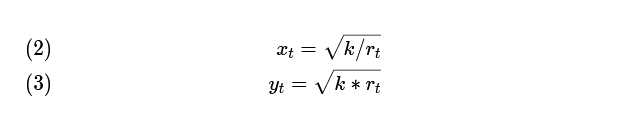

В нашем примере a — ETH, b — DAI. 1 ETH вначале торговался за 100 DAI. Следовательно, исходное значение r равно 100. Используем t, чтобы обозначить время, за которое вычисляется r.

Комбинируя приведенное выше уравнение с фундаментальной формулой AMM, можно построить формулы для расчета количества каждого актива в пуле при любом заданном соотношении r в произвольный момент времени t:

Применим эти формулы к исходной позиции:

Получаем исходное состояние активов в пуле — 10 ETH и 1000 DAI. Теперь применим те же формулы в конце примера, когда 1 ETH торгуется за 200 DAI. Новое значение r равно 200. Подставим его в уравнения:

После изменения цены ETH в пуле содержится около 7 ETH и около 1414 DAI. Можно проверить корректность расчетов:

7,07 * 1414,21 ≈ 10 000

Уравнение постоянного продукта остается в силе. Доля в пуле составляет 10%, поэтому после изменения цены ETH мы имеем право на 0,707 ETH и 141,421 DAI.

0,707 * 200 + 141,421 = 282,821

Используя эту величину, можно рассчитать непостоянные убытки из этого примера:

300 — 282,821 = 17,179

17,179/300 ≈ 0,0572 ≈ 5,72%

17,179 DAI или около 5,72% — это то, что мы получили бы, просто храня активы вместо размещения их в пуле. Прибыль от начальной позиции в 200 DAI получена, но прибыльнее было бы просто хранить монеты в кошельке.

Простая формула для расчета непостоянных убытков:

стейкированиеUSD/хранение USD — 1

Применим формулу к нашему примеру:

Чтобы определить точную долю в пуле (в каждом токене), можно использовать формулы (2) и (3), аналитические платформы Uniswap Analytics и SushiSwap Analytics или сторонние инструменты Croco Finance, Growing и APY.vision.

Почему следует учитывать комиссии пула?

В предыдущем примере исключены торговые комиссии. Хотя это упрощает расчет непостоянных убытков, комиссии следует учитывать. Они — неотъемлемый элемент экономики платформ на основе AMM.

Чем больше комиссия, тем меньше непостоянный убыток. При достижении определенного объема торговых сборов участие в пуле приносит большую прибыль, чем хранение активов.

Возьмем приведенный выше пример и добавим компонент в виде комиссии:

Вставим эти новые числа в формулу (4):

312,821/300 — 1 ≈ 0,042 ≈ 4,2%

Какая нужна формула для построения графика непостоянных убытков?

До сих пор использовалась простая формула (4) для расчета непостоянных убытков. Она подходит для измерения текущего IL, но неудобна, если необходимо получить различные значения непостоянных убытков для разных цен.

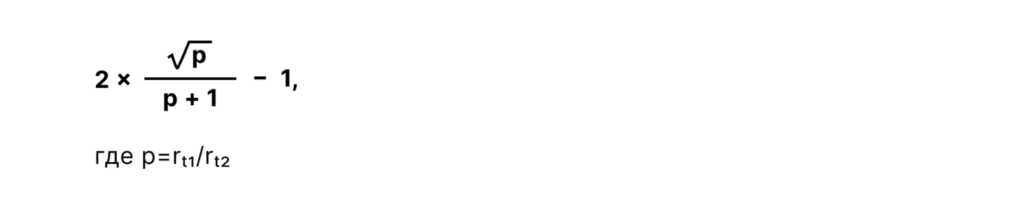

Из формул (1), (2) и (3) можно вывести еще одну для простоты расчета непостоянных убытков:

Применим эту формулу к нашему примеру. Мы знаем, что начальное r равно 100 (1 ETH торгуется за 100 DAI), а окончательное r равно 200. Следовательно, p равно 0,5 (100/200). Используем эти значения:

Именно такое число мы получили по формуле (4). Использование этой формулы с различными значениями p позволяет вывести показатели IL при разных изменениях цен.

Эта формула не учитывает комиссию за торговлю. Если необходимо построить график для торговых комиссий, формула будет следующей:

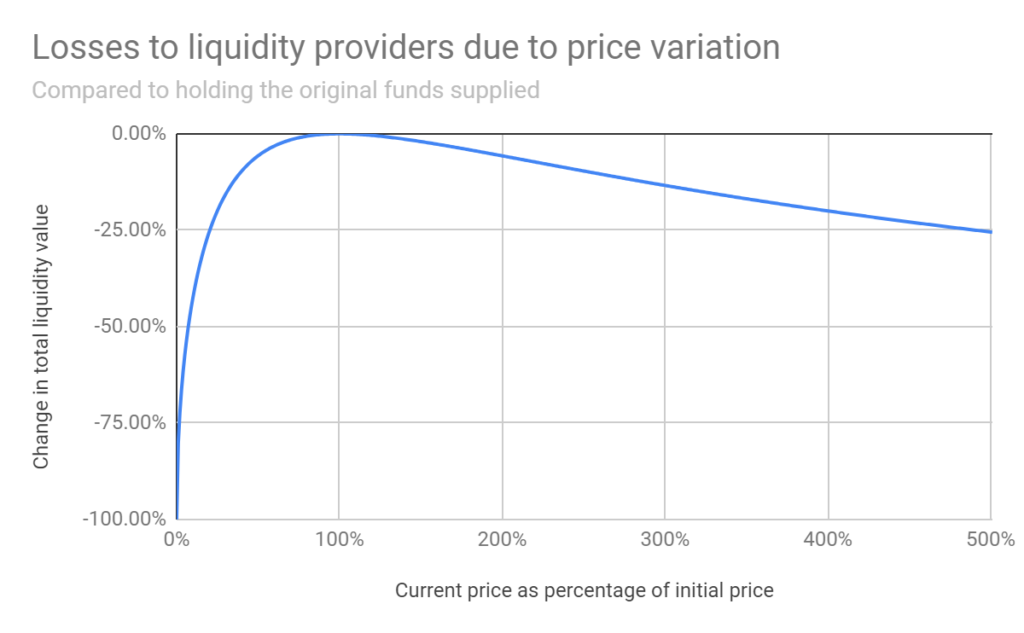

График ниже иллюстрирует непостоянные убытки при различных изменениях цены. Например, пятикратное изменение стоимости влечет за собой IL в 25,5%, двукратное — 5,7%.

Данные: Finematics.

Данные: Finematics.

Работает ли механизм непостоянных убытков в других пулах?

Curve — это децентрализованная биржа стейблкоинов и токенизированных биткоинов на базе механизма автоматического маркетмейкера. Ее пулы содержат только активы, которые должны обладать одинаковой или сопоставимой стоимостью: стейблкоины (USDC, DAI) или токенизированные биткоины (renBTC, wBTC). Риск непостоянных убытков в таких пулах минимален.

Balancer предлагает пулы с произвольными соотношениями токенов. Например, если поставщик ликвидности хочет поставлять большое количество определенных токенов, он может выбрать пул, в которым эти монеты обладают большим весом, чем другие (пропорции могут составлять 80/20 или даже 98/2). Такая модель также минимизирует непостоянный убыток. Чем больше доля токена в пуле, тем меньше разница в результатах между хранением токена и предоставлением ликвидности в этом токене.

Пулы второй версии Bancor автоматически изменяют удельный вес токенов на основе данных, которые сообщают ценовые оракулы. Благодаря этому даже в пулах с волатильными активами можно минимизировать непостоянные убытки.

Как легко подсчитать непостоянные убытки?

Понимание непостоянных убытков необходимо любому пользователю AMM-платформ. Можно произвести собственные подсчеты IL, воспользовавшись калькулятором на сайте dailydefi.org (за основу берутся формулы Uniswap).

В целом, пользователи AMM-протокола всегда подвержены рискам издержек упущенной выгоды, независимо от движения цен. По сравнению с хранением, если цены активов растут, позиция участника растет не столь высокими темпами, если цены идут вниз — он больше теряет.

На помощь приходят торговые комиссии и доходное фермерство — они помогают нейтрализовать непостоянные убытки так, что участие в АММ-пуле приносит большую прибыль, чем простое хранение активов.

Impermanent Loss Explained

TL;DR

If you’ve been involved with DeFi at all, you almost certainly heard this term thrown around. Impermanent loss happens when the price of your tokens changes compared to when you deposited them in the pool. The larger the change is, the bigger the loss.

Introduction

So, what do you need to know if you want to provide liquidity for these platforms? In this article, we’ll discuss one of the most important concepts – impermanent loss.

What is impermanent loss?

Impermanent loss happens when you provide liquidity to a liquidity pool, and the price of your deposited assets changes compared to when you deposited them. The bigger this change is, the more you are exposed to impermanent loss. In this case, the loss means less dollar value at the time of withdrawal than at the time of deposit.

So why do liquidity providers still provide liquidity if they’re exposed to potential losses? Well, impermanent loss can still be counteracted by trading fees. In fact, even pools on Uniswap that are quite exposed to impermanent loss can be profitable thanks to the trading fees.

Uniswap charges 0.3% on every trade that directly goes to liquidity providers. If there’s a lot of trading volume happening in a given pool, it can be profitable to provide liquidity even if the pool is heavily exposed to impermanent loss. This, however, depends on the protocol, the specific pool, the deposited assets, and even wider market conditions.

How does impermanent loss happen?

Let’s go through an example of how impermanent loss may look like for a liquidity provider.

Alice deposits 1 ETH and 100 DAI in a liquidity pool. In this particular automated market maker (AMM), the deposited token pair needs to be of equivalent value. This means that the price of ETH is 100 DAI at the time of deposit. This also means that the dollar value of Alice’s deposit is 200 USD at the time of deposit.

In addition, there’s a total of 10 ETH and 1,000 DAI in the pool – funded by other LPs just like Alice. So, Alice has a 10% share of the pool, and the total liquidity is 10,000.

If ETH is now 400 DAI, the ratio between how much ETH and how much DAI is in the pool has changed. There is now 5 ETH and 2,000 DAI in the pool, thanks to the work of arbitrage traders.

So, Alice decides to withdraw her funds. As we know from earlier, she’s entitled to a 10% share of the pool. As a result, she can withdraw 0.5 ETH and 200 DAI, totaling 400 USD. She made some nice profits since her deposit of tokens worth 200 USD, right? But wait, what would have happened if she simply holds her 1 ETH and 100 DAI? The combined dollar value of these holdings would be 500 USD now.

With that said, Alice’s example completely disregards the trading fees she would have earned for providing liquidity. In many cases, the fees earned would negate the losses and make providing liquidity profitable nevertheless. Even so, it’s crucial to understand impermanent loss before providing liquidity to a DeFi protocol.

Impermanent loss estimation

So, impermanent loss happens when the price of the assets in the pool changes. But how much is it exactly? We can plot this on a graph. Note that it doesn’t account for fees earned for providing liquidity.

Here’s a summary of what the graph is telling us about losses compared to HODLing:

The risks of providing liquidity to an AMM

Frankly, impermanent loss isn’t a great name. It’s called impermanent loss because the losses only become realized once you withdraw your coins from the liquidity pool. At that point, however, the losses very much become permanent. The fees you earn may be able to compensate for those losses, but it’s still a slightly misleading name.

One last point is to look for more tried and tested AMMs. DeFi makes it quite easy for anyone to fork an existing AMM and add some small changes. This, however, may expose you to bugs, potentially leaving your funds stuck in the AMM forever. If a liquidity pool promises unusually high returns, there is probably a tradeoff somewhere, and the associated risks are likely also higher.

Как избежать непостоянных потерь

Уважаемое сообщество Bankless,

Итак, вам бы хотелось поставлять ликвидность в DeFi… но вас беспокоит препятствие в виде непостоянных потерь (impermanent loss).

Что ж, это неудивительно, ибо непостоянные потери — явление неприятное и иногда болезненное.

Говоря простыми словами, непостоянные потери — это разница между текущей стоимостью ваших активов, находящихся на АММ вроде Uniswap или Balancer в качестве ликвидности, и стоимостью тех же самых активов, если бы они сейчас просто “отдыхали” у вас на кошельке. Если ваша позиция на AMM-площадке по какой-либо причине стоит дешевле, значит она подвержена непостоянным потерям. А если ценовая разница держалась и на тот момент, когда вы выводили ликвидность из AMM, то значит вы недополучили денег, и просто холдить активы на кошельке было бы выгоднее.

Вот с какими рисками могут сталкиваться поставщики ликвидности. И тут возникают логичные вопросы: а зачем вообще париться и поставлять ликвидность, если обычный ходл приносит результат получше? И есть ли способы смягчить эти непостоянные потери?

К счастью, такие способы существуют, и с их помощью непостоянные потери можно не только уменьшить, но и полностью избежать.

В сегодняшней статье наш автор Уильям Пистер рассмотрит несколько основных стратегий.

Как избежать Impermanent Loss

Автор: Уильям Пистер, редактор издания Metaversal

Риск непостоянных потерь, а именно — риск потери средств во время предоставления ликвидности в автоматические маркет-мейкеры (automated market makers или AMM) — это естественное явление для DeFi-сферы. Понимание того, как управляться с этим феноменом поможет вам в большинстве случаев оставаться в “зеленой зоне”.

В данной статье приводятся несколько стратегий, которые позволяют уменьшить непостоянные потери при взаимодействии с DeFi.

Что такое непостоянные потери?

Модель AMM была впервые взята на вооружение децентрализованными биржами из экосистемы DeFi. В основе AMM-площадок лежат пулы ликвидности, которые, в свою очередь, поддерживаются поставщиками ликвидности (liquidity providers или LPs). Поставщики депонируют свои криптоактивы в упомянутые пулы и подпитывают торговую деятельность на АММ-бирже. В результате трейдеры получают возможность обменивать нужные им токены в нужное время, а LP зарабатывают процент от комиссий, вырученных площадкой с каждого обмена.

Однако то, что LP будут получать прибыль от комиссий в какой-либо определенный период времени, вовсе не гарантируется. И это справедливо для многих пулов. Причина тому — явление, которое называется непостоянной потерей. Это один из основных рисков, связанных с предоставлением ликвидности в пулы, и он обусловлен как принципами работы AMM, так и волатильной природой самих криптоактивов.

Потери называются “непостоянными”, поскольку позиция поставщика ликвидности на АММ в силу волатильности крипторынка сегодня может проседать по стоимости, а завтра — выйти из просадки, и так далее. Необратимыми или перманентными потери становятся только в том случае, если LP закрывает подверженную потерям позицию, т.е. фиксирует просадку.

Итак, что такое непостоянная потеря, если вкратце? Это то, что происходит, когда стоимость вашей позиции в пуле ликвидности снижается по отношению к стоимости идентичной позиции вне пула (например, в кошельке).

Иными словами, вы “поймали” непостоянную потерю, если вы обнаружили, что получили бы больше выгоды, храня те же ETH и WBTC просто у себя в кошельке, а не в виде ETH/WBTC-ликвидности на Uniswap.

Пример непостоянной потери

Если понятие непостоянной потери пока еще вызывает трудности, то вот вам небольшой пример, который поможет разобраться.

$8,50 больше. Получается, что в данном конкретном примере непостоянная потеря составляет чуть менее 1%.

Вы можете сделать свои собственные подсчеты непостоянных потерь, воспользовавшись калькулятором на сайте dailydefi.org (за основу калькулятор берет формулы Uniswap).

Стратегии по минимизации непостоянных потерь

Что ж, теперь мы знаем, что такое непостоянные потери. Назревает вопрос: а как с ними бороться? В случае со многими пулами ликвидности непостоянные потери — это реальность, от которой никуда не денешься. Однако, существует ряд стратегий, позволяющих смягчить непостоянные потери, а иногда и свести их на нет.

Ниже — основные из этих стратегий.

1. Избегайте волатильных пулов ликвидности

Важно помнить, что пулы ликвидности на основе волатильных активов — это главные источники непостоянных потерь.

В отличии от стейблкоинов, криптоактивы вроде ETH не привязаны к каким-либо внешним активам, и их стоимость зависит от рыночного спроса. И хотя “голубые фишки” (например, те же ETH и WBTC) проявляют заметную волатильность, мелкие монетки еще сильнее подвержены краткосрочным ценовым качелям, а это значит, что “мелочь” несет в себе куда большие риски с точки зрения непостоянных потерь.

Если минимизация непостоянных потерь для вас во главе угла, то мудрым решением будет, прежде всего, избегать волатильных пулов.

2. Поставляйте ликвидность в пулы с токенами, привязанными к одному активу

Стейблкоины, такие как USDC и DAI, привязаны к стоимости доллара США, и поэтому они всегда торгуются на отметке в

$1. Можно вспомнить и другие пары стейблкоинов, например — sETH и stETH, привязанные к стоимости ETH, или WBTC и renBTC, привязанные, соответственно, к курсу BTC.

Пулы ликвидности, основанные на токенах с привязкой к одному и тому же активу (к примеру, USDC/DAI), имеют очень низкую волатильность. А уже это, в свою очередь, отражается и на возможных непостоянных потерях, которые в данном случае либо крайне малы, либо просто отсутствуют.

Если вы хотите зарабатывать на комиссиях и при этом не заморачиваться по поводу потенциальных непостоянных потерь, подобные пулы могут стать неплохим вариантом.

3. Поставляйте ликвидность в односторонние стейкинг-пулы

Не все возможности заработка для поставщиков ликвидности завязаны на пулах с двумя токенами. Другим популярным источником доходности для LP являются стейкинг-пулы, которые часто используются для обеспечения платежеспособности протокола и поддерживают депозиты одного единственного типа актива.

В качестве примера можно привести Stability Pool лендинговой платформы Liquity. Пользователи депонируют стейблкоин LUSD в “пул стабильности” Liquity и обеспечивают платежеспособность платформы, а в обмен платформа выплачивает им процент от комиссий, заработанных на ликвидациях. В этом пуле попросту нет такой проблемы, как непостоянные потери — ведь соблюдать баланс между двумя активами здесь не нужно!

4. Поставляйте ликвидность в пулы с неравным соотношением активов

Пулы ликвидности с неравным соотношением активов — это пулы, которые задействуют соотношения, отличные от классического деления 50/50. Первопроходцем в плане гибких пулов ликвидности стал небезызвестный протокол Balancer, который поддерживает такие соотношения активов, как 95/5, 80/20, 60/40 и так далее.

И эти нестандартные соотношения сказываются на размере непостоянных потерь. Возьмем пул AAVE/ETH (соотношение активов 80/20) и представим, что стоимость AAVE начала расти по отношению к ETH. Что мы имеем? Поскольку LP держат свои позиции, главным образом, в одном активе — AAVE (80% пула), то ценовая волатильность не так сильно увеличит размер непостоянных потерь, как в случае, если бы пул имел соотношение 50/50.

Выходит, что пулы с нестандартными соотношениями активов — это еще один способ смягчить непостоянные потери. Хотя не стоит забывать, что здесь все по-прежнему зависит от ценовой динамики лежащих в основе пула активов.

5. Участвуйте в программах майнинга ликвидности

Сейчас программы майнинга ликвидности, в рамках которых протоколы распределяют токены управления своим первым LP, можно найти в DeFi чуть ли не на каждом углу. Почему так происходит? Все просто. Такие программы — это легкая возможность для протоколов децентрализовать управление, привлечь ликвидность, а также завоевать сердца ранних пользователей.

Но программы ликвидности могут предложить еще одно преимущество. Дело в том, что размер вознаграждений, выплачиваемых за участие в этих программах, в большинстве случаев перекрывает любые непостоянные потери, с которыми может столкнуться поставщик ликвидности. И действительно, что такое непостоянная потеря в какие-то 5% за два месяца, если вы за тот же период сумели заработать вознаграждений размером от 25% до 100% суммы изначального депозита?

Даже в самом худшем случае программы ликвидности все равно могут стать неплохим подспорьем в борьбе с потерями. Пулы с поощрениями для пользователей определенно стоит иметь в виду.

Заключение

АММ-площадки продолжают набирать популярность — и с феноменом непостоянных потерь будут сталкиваться все больше и больше людей. Но у нас на вооружении есть стратегии, которые позволяют эффективно с этими потерями бороться. И это хорошая новость.

Заглядывая вперед, следует отметить недавний запуск Uniswap V3, который выдвинул в центр внимания всей DeFi-индустрии нововведение в виде концентрированной ликвидности. Теперь у поставщиков ликвидности есть возможность предоставлять активы в конкретном ценовом диапазоне, а не на протяжении всей ценовой кривой.

Концентрированная ликвидность увеличит как прибыль поставщиков, так и их потенциальные непостоянные потери — иными словами, в игру только что вступила более мощная LP-парадигма, и принятие ее индустрией определенно запустит новый виток обсуждений на тему минимизации непостоянных потерь.

Действия

Не финансовый совет. Этот блог ведется исключительно в образовательных целях. Он не дает инвестиционных рекомендаций и не подталкивает к покупке или продаже активов и проведению других финансовых операций. Проводите свое собственное исследование.