Чем отличается ICO от IPO – сравнение

Что такое ICO?

ICO — это инструмент, с помощью которого молодые развивающиеся компании могут продавать цифровые токены для финансирования своих бизнес-процессов и достижения других целей.

Что такое IPO?

IPO — инструмент, позволяющий компаниям продавать свои ценные бумаги общественности в первый раз. Несмотря на то, что в основном через IPO продают акции, компании также могут распространять другие ценные бумаги : облигации, фьючерсы, варранты и пр.

Чтобы провести IPO, компания обычно нанимает несколько инвестиционных банков (андеррайтеров). Далее эти андеррайтеры работают с компанией, чтобы понять, какие ценные бумаги нужно продавать и сколько инвестиций это привлеч ё т.

После дальнейшей обработки и пересмотра этот предварительный документ становится окончательным проспектом, который позже будет представлен Комиссии по ценным бумагам и биржам ( SEC ), где и будет сформирована заявка на IPO.

Меры регулирования

У инвесторов нет легальных способов вернуть средства, утраченные в результате ICO.

Подготов ка к вложению в ICO

Любая инвестиция требует подготовки. Стоит быть особенно аккуратным перед вложением в ICO.

Для того чтобы принять участие в IPO, вам нужно просто обратиться к своему брокеру.

Подвед ё м итоги

Для того чтобы организовать ICO, компании достаточно написать white paper и создать сайт с необходимой для покупки информацией. Для IPO требуется долгая кропотливая работа с инвестиционными банками и государственными институтами.

Что такое ICO и станет ли оно «IPO будущего»?

Что такое ICO? Как соотносятся IPO, ICO и краудфандинг?

Всем биржевым инвесторам известна аббревиатура IPO – Initial Public Offering, первичное публичное размещение акций (подробнее об инструменте и его технологии — в другом материале Forbes). При IPO покупатели акций становятся совладельцами компании, а компания получает деньги от продаж – подчас, огромные, превышающие её годовые прибыли. В недавнее время в криптовалютной среде получила популярность похожая аббревиатура ICO – Initial Coin Offering, первичное размещение монет. Что это такое, и чем оно отличается от IPO?

И IPO, и ICO – это, по большому счёту, частные случаи краудфандинга (CF), сбора средств от неограниченного круга лиц на определённый проект с определёнными обещаниями для спонсоров. CF – явление многоликое, и в каждом случае интерес спонсора сильно различается. Иногда деньги собираются просто как пожертвования. Спонсор получает лишь моральное удовлетворение от помощи интересному проекту – зачастую даже без гарантий, что проект будет выполнен. Иногда автор проекта обещает спонсору специальные «подарки» – первую копию товара, некий сувенир, упоминание в списке спонсоров (например, в титрах фильма, снятого на собранные деньги) и т. д.

Можно сказать, что биржевое IPO – это самая респектабельная форма CF с перспективой коммерческой отдачи для спонсора (инвестора). Последний платит деньги не просто за процветание фирмы или за красивую бумажку-сувенир. Он платит деньги, чтобы в будущем с лихвой их вернуть. Если повезёт. Но обратная сторона респектабельности IPO – высокий порог входа как для спонсора, так и, особенно, для компании. Спонсор должен получить доступ на биржу через брокера, а компания – пройти сложную процедуру листинга.

ICO – это попытка применить биржевые правила IPO в более демократической среде криптовалютного рынка. Но учитывая особенности этого рынка. Если на классической бирже есть строгое различие между акциями и валютами для их покупки, то на крипторынке это различие размывается. Во время ICO компания размещает не акции, а так называемые токены, которые в дальнейшем обращаются так же, как криптовалюты. По сути, токены являются новыми криптовалютами, но и привязанными к конкретному проекту и обычно не представляющими технически ничего нового как валюты. Ещё одно важное отличие токена от акции состоит в том, что он не даёт инвестору права на долю в компании.

Кто участвует в ICO и с чем связан рост его популярности?

Из-за большей демократичности процедуры ICO в сравнении с IPO, в ней обычно участвуют более мелкие игроки. Среди инвесторов нет игроков, сопоставимых с Vanguard, а среди эмитентов – сопоставимых с Amazon. На ICO выходят не крупные компании с хорошей репутацией, а преимущественно финтех-стартапы – высокотехнологичные компании, чей бизнес иногда находится лишь на стадии перспективной идеи. Инвестируют же в них, преимущественно, любители всевозможных других форм краудфандинга.

Детские болезни ICO

Пока рынок ICO находится на этапе становления, у него есть свои «проблемы роста». Особенно остра проблема рисков для потенциальных инвесторов. Среди стартапов есть перспективные, а есть и мошеннические или просто неудачные.

Как же отличить стоящие проекты от «пустышек»? Это непросто, но участники процесса уже озадачились и предлагают варианты решения.

Во-первых, появились рейтинговые агентства, которые оценивают перспективы проекта, выходящего на ICO. Например, ICORating. Оно работает подобно классическому рейтинговому агентству, проводя независимую оценку проекта. Сегодня нет источников систематической оценки и анализа данных проектов в области блокчейн, нет бенчмарков. Но агентства анализируют технические характеристики платформы, бизнес-модель, команду и многие другие факторы. В результате инвестор получает хотя бы некоторое представление о рисках и перспективах будущей компании. На своем сайте ICORating публикует краткий обзор по проектам, выходящим на ICO, и дает оценку по собственной шкале от «Stable+» до «Negative» с обоснованиями.

Во-вторых, для особенно тщательной подстраховки появился так называемый называемый Multisig кошелек. Он работает по тому же принципу, что и банковская ячейка с 3 ключами. Средства, привлечённые при ICO, сначала попадают не в компанию, а в этот кошелёк. Каждый его ключ принадлежит разным людям, поэтому кто-то один при всём желании не может забрать средства. Первый ключ генерируется и хранится в защищенном месте на серверах сервиса. Второй ключ генерируется на стороне клиента в браузере в момент создания кошелька. Третий (запасной) ключ может быть сгенерирован на стороннем компьютере, а затем передан доверенному сервису. Компания получает средства с этого кошелька отдельными траншами на каждом этапе проекта. Депозитный агент следит, чтобы следующий транш поступил только тогда, когда эмитент потратит предыдущий (на решение заявленных на этом этапе задач).

Конечно, средства регуляции ICO пока делают лишь первые шаги и имеют свои минусы. Например, Multisig кошелек явно усложняет и бюрократизирует процесс, ограничивая творческую свободу стартапера даже при его полной добросовестности. Европейская компания Outlier Ventures, инвестирующая в блокчейн, допускает, что в будущем финансовые органы государств разработают стандарты ICO и начнут регулировать этот сегмент примерно так же, как классический фондовый рынок. Но тогда рынок ICO рискует утратить значительную часть нынешних свобод и преимуществ. Криптовалютная среда имеет принципиальные отличия от традиционной экономики, и едва ли её можно и нужно загонять под крыло государства. Нужны такие методы регуляции, которые приблизят надёжность криптоинвестиций к стандартам классического фондового рынка, но максимально сохранят их демократичность. И, вероятно, со временем они будут разработаны самими участниками рынка.

ICO против IPO: Где деньги, Зин?

В последнее время в крипто-среде стал популярен термин ICO – Initial Coin Offer. Этим термином обозначают процесс сбора инвестиций под тот или иной проект. Только вместо классических акций участникам за их инвестиционный вклад даются «коины» — некие электронные жетоны (записи в блокчейне), которые и подтверждают долю инвестора во владении проектом и соответственно – его долю в получении прибыли от проекта. Иными словами, под проект A выпускаются коины A, под проект Б – коины Б, и так далее. Коины, так же как и акции, имеют ценность только в рамках соответствующего проекта. Получается, что коины проекта А никак не влияют на коины проекта Б.

Механизм ICO имеет ряд полезных особенностей, как-то:

Однако при всей привлекательности механизма ICO, в нем наблюдается существенное упущение. Этот механизм хорош для сбора средств и запуска проекта, но в нём не предусмотрен механизм распределения прибыли акционерам от хозяйственной деятельности проекта, то есть рассылка дивидендов. По крайней мере, такого не удалось найти ни в соответствующих документах, ни в выступлениях докладчиков.

Похоже на то, что сторонники ICO строят свои планы только до этапа получения денег. «Купили токены – молодцы! Ваша роль выполнена, поздравляем! Теперь вы — инвесторы! А мы – собрали денег, и намного больше, чем вложились в рекламу, и теперь можем курить бамбук на Гавайях».

Конечно, мы далеки от того, чтобы утверждать, что все участники ICO – мошенники. Ни в коем случае! Как раз большинство ICO-организаторов – вполне добросовестные люди. Но всё-таки и они не задумываются о дальнейшем, и не выстраивают перспективу до фазы проекта «а что будет, если мой бизнес станет успешным и надо будет раздавать прибыль акционерам?» А если и задумываются – то сами же себя утешают идей: «будем выкупать ICO-коины на бирже и тем поднимать стоимость активов акционеров». Но это утешение – самообман.

Данная стратегия возмещения затрат акционерам имеет два серьёзных недостатка:

К примеру — компания имеет N денег для вознаграждения акционеров, но физически не может произвести обратный выкуп, потому что просто не существует достаточного количества предложений продажи на рынках. Ведь то, что предлагается к продаже на рынках – обычно доли процента от реального объёма выпущенных акций или коинов. Практически же низкая ликвидность ICO-коинов будет приводить к пикам цены при актах обратного выкупа и награждению сверхприбылью спекулянтов, тех, кто «вовремя слил», а не реальных инвесторов, которые покупают на годы и хотят регулярно получать прибыль от инвестиций.

Итак, мы видим, что ICO хорош для старта рискового проекта, который не имеет прибыли и — соответственно – дивидендов. Игра идёт вокруг венчурного типа проекта, «а вдруг взлетит». Хотя известно, что 80% стартапов разоряются в течение первых трёх лет, и тот или иной механизм инвестирования кардинально на эту статистику повлиять не может.

Для реального же проекта, ведущего хозяйственную деятельность, имеющего оборот и доходы, и регулярно распределяющего прибыль в виде дивидендов, механизм IPO более предпочтителен.

Именно из таких соображений крестьянское хозяйство Колионово, под руководством Михаила Шляпникова, выбрало механизм IPO для инвестирования. На момент выпуска паёв на блокчейне Emercoin хозяйство уже вело реальный и прибыльный бизнес, поэтому работающий механизм выплаты дивидендов был основополагающим требованием при выборе платформы. В блокчейне Emercoin есть возможность «отправить монеты текущему владельцу пая». Это позволяет эффективно и быстро доставлять дивиденды в виде универсальных монет владельцам паёв, избежав тем самым пересечения спрэда и «встряхивания рынка». Здесь блокчейн Emercoin выполняет две функции:

Кроме того следует заметить, что механизм именных записей IPO в случае юридических споров можно свести к механизму долговых расписок наподобие облигаций (ибо эти сертификаты – по сути, и есть долговые расписки, только не на бумаге, а на блокчейне), и таким образом – в случае необходимости — перенести имущественные споры в классическую юрисдикцию. Механизм же ICO вообще нигде законодательно не определен, и инвестирующий через ICO никак не защищён законом. Ешё обратим внимание на то, что в случае IPO история каждой уникальной записи прослеживается, и случае обнаружения неправомерной передачи пая, компания-эмитент может отказаться от его обслуживания, выпустив в замену другой пай в пользу законного владельца. В случае же анонимных токенов ICO, это в принципе невозможно.

Нижеприведенная таблица резюмирует вышесказанное:

ICO и IPO: какие отличия должен знать инвестор

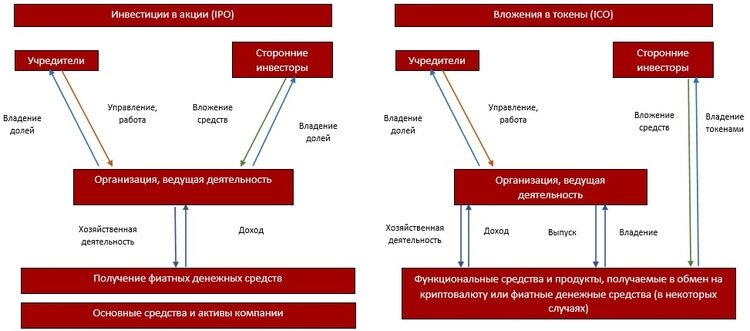

Организаторами IPO становятся компании, которые тоже нуждаются в средствах для реализации своих целей. Но средством привлечения денег инвесторов здесь являются акции, которые компания выставляет на рынок. Если инвесторы верят в перспективность данного проекта, то они покупают выставленные на продажу акции. Как и в случае с ICO, акции растут в цене при успехе проекта, а также приносят их держателям доход в виде дивидендов.

Фактически, и ICO, и IPO представляют собой разновидности так называемого фандрейзинга, когда средства привлекаются со стороны. Более того, и токены, и акции можно использовать в качестве спекулятивного инструмента на бирже. Их одинаково можно выгодно продать с извлечением прибыли, если их цена стала выше закупочной.

Тем не менее, ICO и IPO существенно отличаются друг от друга, и эти отличия крайне важно иметь в виду, принимая решения об инвестировании.

Прежде всего, блокчейновые ICO-проекты обычно не являются приносящей прибыль компанией. Они могут вообще не являться компанией. Токен является криптовалютой, за которым просто стоит идея разработчиков, которым еще нужно какое-то время для старта проекта. IPO же проводится официально зарегистрированными компаниями, у которых уже есть какой-то продукт, рыночные позиции и пр.

Один из принципиально важных моментов: в отличие от ICO, деятельность которого не регулируется какими-либо правовыми нормами, IPO регулируется законами страны, в которой оно проводится.

В большинстве случаев за токенами ICO не закрепляется возможность получения дивидендов. Владеющие ими инвесторы не могут участвовать в принятии решений, влияющих, например, на путь развития проекта. Акции IPO часто покупаются именно для получения дивидендов в виде процента от прибыли компании, а также нередко дают инвесторам возможность влиять на дальнейшее развитие проекта тем или иным образом.

Инвесторами ICO зачастую могут стать все желающие, которые большим количеством относительно небольших инвестиций обеспечивают необходимую для развития проекта сумму. IPO же обычно работают с венчурными (организации, целью которых является поддержка проектов с хорошими перспективами) и семейными фондами, а также другими лицами и организациями, имеющими большой капитал.

Стоимость токенов ICO обычно ниже цены акций IPO: например, токены могут стоить меньше одного доллара, а стоимость акций может составлять несколько десятков долларов. В то же время, токены ICO являются валютой, которые инвесторы смогут использовать в качестве платежного средства при благоприятном развитии ситуации. Акции же IPO являются ценными бумагами, которые нельзя использовать как платежное средство.

Материал подготовила команда сообщества профессиональных криптопредпринимателей Cryptonet

ICO vs IPO: похожие, но разные

IPO (Initial Public Offer) – это способ акционирования, при котором ценные бумаги эмитента впервые становятся доступными для широкой аудитории. Следует отметить, что размещение ценных бумаг может быть реализовано не только в рамках IPO. На IPO компании выходят с уже готовым продуктом, а их деятельность соответствует всем требованиям правового регулирования (компании в том числе получают специальные лицензии на ведение данного рода деятельности, определяется ответственность учредителей компании и её руководства за несоблюдение требований законодательства). В таком случае инвестор изначально может узнать о продуктах компании, чем и как долго она занимается, а также определить потенциал её роста исходя из реальных экономических и иных показателей.

ICO (Initial Coin Offer) – способ привлечения средств на развитие проекта путём первичной продажи программных продуктов компании – токенов. Речь в данном случае идет именно о токене как программном продукте, продаваемом неограниченному кругу лиц. Не следует также рассматривать ICO как форму краудфандинга, поскольку в отличие от краудфандинга, при котором лица предоставляют организаторам средства в дар для развития проекта, при ICO участники за предоставленные средства в обмен получают токены, которые имеют определенную ценность, иногда могут продаваться на бирже или предоставлять различного рода преимущества и даже доход их держателям.

Не стоит рассматривать модель ICO, в которой токен предоставляет права на выплату дивидендов (пассивного дохода), как ICO в его классическом виде. В данном случае речь идет о механизме продажи ценных бумаг, что по своей структуре уже немногим должно отличаться от IPO.

Чаще всего на ICO учредители не предлагают готового продукта, а просят средства на его разработку, а также на последующее развитие продукта.

Отсутствуют и единые правила регулирования подобных вложений средств, что потенциально дает организаторам возможность не исполнить свои обещания и избежать ответственности (на самом деле ответственность за неисполнение обязательств имеется, но в рамках настоящего материала не рассматривается).

Таким образом, по своему назначению ICO и IPO существенно различаются, поскольку создаются для разных целей и реализуются через отличающиеся механизмы.

Чем еще отличается ICO от IPO: моделью своего функционирования. Если в рамках IPO учредители создают организацию, чьи акции покупают инвесторы и получают с этого определённую долю дивидендов, зависящую от показателей доходности хозяйственной деятельности организации, то в рамках ICO инвесторы фактически ничем не связаны с учредителями проекта, которые организуют компанию-эмитента токенов.

Все преимущества и недостатки создаваемого в дальнейшем бизнеса отразятся для участников на ценности и функциональной составляющей токенов проекта, особенно это примечательно в случае сборов средств на этапе разработки проекта с нуля.

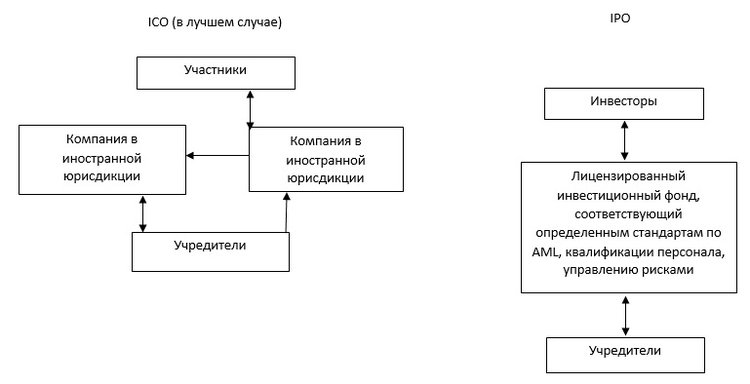

Схема 1: Сравнение механизма IPO и ICO

Таким образом, в рамках IPO инвесторы вкладываются в определенный реальный и функционирующий бизнес, в то время как на ICO участники вкладываются в определенную идею.

С юридической точки зрения различается также и организационная структура IPO и ICO. В наиболее общем виде при IPO лица покупают акции определенной компании, связанной с её учредителями, которые также имеют в ней долю, и уже на уровне этой компании реализуются отношения сторон. При ICO на данный момент, к сожалению, учредители зачастую не заботятся даже о регистрации компании, через которую будут вести свою деятельность и на которую будут собирать средства. Однако если рассмотреть ICO на примере правовой модели, то в данном случае отношения участников ICO и учредителей реализуются на уровне компании в иностранной юрисдикции, положительно относящейся к криптовалютам. Отношения закрепляются путем принятия условий публичной оферты, размещенной на сайте проекта, которая определяет условия продажи токенов как программных продуктов, за которые на определенных условиях лица смогут получить преимущества в дальнейшем.

Однако ввиду существующих ограничений законодательства и правил банковской деятельности компании чаще всего невозможно открыть банковский счёт, что порождает необходимость создания дополнительной операционной компании, которая будет вести деятельность в фиате. В итоге деятельность реализуется на уровне одной компании, отношения урегулированы на уровне другой компании, а ответственность организаторов сужается до рамок публичной оферты и требований гражданского законодательства (если речь не идёт о ситуации с реальными нарушениями).

Схема 2: Сравнение организационной структуры ICO и IPO

Сейчас, пока отсутствуют регулирование криптовалют и ICO, сравнение с урегулированной конкретным образом процедурой IPO представляется неточным и не отражающим всей сути процесса и целей, которые преследуют учредители и участники ICO.

Но плохо ли само существование ICO? Нет. На данный момент мы наблюдаем этап формирования нового механизма, который намного дешевле IPO и открывает вход на рынок не только для крупных игроков, но и для обычных граждан, которые могут вложить свои средства в идею и получить взамен инструмент, который может быть намного функциональнее, чем акция на IPO.

Не стоит при этом ожидать, что регулирования ICO не появится. Уже сейчас проекты должны думать о потенциальных рисках и ответственности за неисполнение своих обязательств. Если смотреть на ICO именно с перспективы IPO, то проект должен собирать сведения об участниках ICO, вступать с ними в договорные отношения, соблюдать существующие требования к функционалу токена, а учредители должны нести ответственность перед участниками ICO за неисполнение обязательств, взятых на себя при его проведении. Все эти факторы говорят о том, что ICO уготована роль нового, ранее неизвестного с финансовой и юридической точки зрения инструмента, который, скорее, будет рассматриваться как альтернатива IPO, а не сравниваться с ней.