IBank 2

iBank 2 — это единая платформа электронного банкинга.Карточка программы

logo =

name = iBank 2

genre = электронный банкинг

operating_system = Сервер: Java Runtime Environment Клиенты: различные

license =

website = [http://www.bifit.com/ru/decisions/index.html «iBank 2»]

Описание системы

Система поддерживает единое пространство документов и отчетов для всех компонентов системы.Система «iBank 2» поддерживает единое пространство идентификации клиентов. Единожды зарегистрированная пользователем учетная запись (логин + пароль, таблица одноразовых паролей, ОТР-токен, МАС-токен) позволяет клиенту работать и в Web-Банкинге, и в WAP-Банкинге, и в Phone-Банкинге. Также поддерживается единое пространство ключей ЭЦП клиентов для всех каналов доступа и компонентов системы.

Система «iBank 2» ориентирована на весь спектр банков — от небольших региональных филиалов до крупнейших многофилиальных банков с сотнями тысяч корпоративных и миллионами частных клиентов. Один экземпляр системы «iBank 2», установленный в головном банке, позволяет обслуживать клиентов головного банка и всех филиалов. В системе «iBank 2» также предусмотрена возможность делегирования филиалам прав по управлению клиентами и сотрудниками филиалов. Реализована интеграция системы «iBank 2» с территориально удаленными экземплярами АБС филиалов.Банковская компонента системы «iBank 2» полностью реализована на Java и работает на многих серверных платформах — Microsoft Windows NT, GNU/Linux, Solaris, IBM AIX, HP-UX и др. В качестве сервера БД для системы «iBank 2» могут использоваться Oracle, Sybase, Microsoft SQL Server, PostgreSQL и IBM DB2. Клиенты могут работать с системой на многих современных компьютерах со многими современными операционными системами — Windows NT, GNU/Linux, Apple Mac OS X и др.Система «iBank 2» содержит механизмы ЭЦП и АСПуточнить под электронными документами клиентов, механизмы шифрования и обеспечения целостности данных.

Назначение

Система «iBank 2» устанавливается в банке и позволяет обслуживать корпоративных и частных клиентов с использованием всех каналов доступа к услугам.

Модули системы

* Internet-Банкинг. Предназначен для предоставления услуг электронного банкинга корпоративным и частным клиентам в режиме онлайн. Поддерживает все типы финансовых документов и услуг, взаимодействует с бухгалтерскими программами, обеспечивает коллективную работу. Работает во всех Web-браузерах и на всех настольных платформах.

* PC-Банкинг. Предназначен для предоставления услуг электронного банкинга корпоративным и частным клиентам в режиме офлайн. Функционально идентичен Internet-Банкингу. Работает на всех настольных платформах.

* Web-Банкинг. Предназначен для предоставления и продвижения услуг электронного банкинга частным клиентам. Поддерживает весь спектр услуг — управление счетами и картами, платежи и переводы, кредиты и депозиты и пр. Позволяет предоставить новым (незарегистрированным) частным клиентам услуги электронного банкинга, не требующие обеспечения аутентичности документов — получение кредита, открытие новой карты и пр.

* Mobile-Банкинг. Предназначен для предоставления корпоративным и частным клиентам услуг электронного банкинга в онлайне на мобильных платформах. Работает на КПК и коммуникаторах с Windows Mobile 5.0 и Windows Mobile 6.0.

* WAP-Банкинг. Предназначен для доступа к информации о банковских счетах и картах с мобильного телефона через WAP.

* SMS-Банкинг. Предназначен для рассылки e-mail и SMS-сообщений о текущих остатках, о движении средств по счетам и картам.

* Phone-Банкинг. Предназначен для доступа к информации о банковских счетах и картах с телефона.

* Тикеры. Предназначены для оперативного информирования корпоративных клиентов с компьютера/КПК в режиме онлайн о движении средств, о текущих остатках по счетам и картам, о новых документах, о входе в систему «iBank 2».

Дополнительные сервисы

Дополнительные сервисы работают в рамках Сервера Приложения «iBank 2», не требуют установки в банке дополнительного серверного оборудования.

* Центр финансового контроля (ЦФК). Предназначен для поддержки сложных схем обслуживания крупных корпоративных клиентов с территориально удаленными подразделениями и дочерними организациями. Поддерживает централизованное управление счетами нескольких организаций, финансовый мониторинг и распределенное визирование документов.

* Корпоративное бюджетирование (КБ). Предназначен для предоставления холдингам услуг по контролю исполнения бюджетов структурными подразделениями, филиалами и дочерними организациями.

* Корпоративный автоклиент. Предназначен для обслуживания корпоративных клиентов с большим документооборотом. Обеспечивает взаимодействие бухгалтерских программ клиентов с банковским сервером системы «iBank 2».

* Банковский ассистент. Предназначен для оказания услуг по подготовке банковскими сотрудниками документов клиента.

* Структурированные платежи. Предназначен для организации эффективного сбора платежей корпоративных клиентов. Задача сервиса — для заданного получателя обеспечить корректное заполнение дополнительных реквизитов и в заданном структурированном формате сохранить дополнительные реквизиты в поле «Назначение платежа» обычного платежного поручения.

Что такое интернет-банкинг?

В настоящее время банковский сектор подвержен большой конкуренции. Каждое кредитное учреждение прикладывает максимальные усилия для привлечения новых клиентов и удержания старых. Для этого используются лояльные условия банковских продуктов, снижение процентных ставок, а также оптимизация и удобство обслуживания. Для обеспечения последнего была разработана онлайн система интернет-банкинг. Она делает работу с банковскими услугами максимально удобной и быстрой. В данной статье поговорим о том, что такое интернет-банкинг, какие он имеет особенности, а также как к нему подключиться.

Что такое интернет-банкинг?

Интернет-банкинг – это вид дистанционного обслуживания клиентов с предоставлением им доступа к собственным счетам и услугам банка посредством сети интернет. Как правило, такой доступ предоставляется каждому владельцу кредитной или дебетовой карты, а также юридическим лицам, открывшим расчетные счета в одном из банков. Данная система предназначена для самостоятельного совершения финансовых операций без посещения отделений банка.

В России первые прообразы современных онлайн-банкингов с ограниченным функционалом появились более 20 лет назад. Если на начальных этапах подобным сервисом могли похвастаться не многие кредитные учреждения, то сегодня интернет-банкинг стал неотъемлемой частью всех коммерческих банков. Интуитивный интерфейс, обширный функционал и простота использования являются ощутимыми плюсами для будущих клиентов.

Особенности интернет-банкинга.

Несомненно, удаленный доступ ко всем операциям по счетам и банковским картам очень удобен. Это экономит много времени и сил, поскольку весь функционал доступен, не выходя из дома, или из любого другого места при наличии интернет соединения. Более того, он доступен круглосуточно.

За предоставление доступа к личному кабинету не взимается дополнительная плата. Интернет-банкинг идет, как бесплатное дополнение к оформленной банковской услуге. Однако, большинство кредитных учреждений взимают комиссию за СМС-оповещение, от которого часто нельзя отказаться. Поскольку, вместе с информированием клиента на его номер приходят СМС с кодами подтверждения при в ходе в личный кабинет и проведения каждой финансовой транзакции.

В свою очередь, интернет-банкинг обладает широкими возможностями, среди которых:

1. Создание валютных счетов.

2. Проверка баланса.

3. Управление картой:

4. Подключение дополнительных услуг, например, овердрафт, СМС-информирование и другие.

5. Просмотр истории операций, поступлений и списаний с детализацией за выбранный период.

6. Осуществление переводов.

7. Осуществление платежей различного рода:

8. Создание шаблонов.

9. Просмотр реквизитов и данных по счетам и картам.

10. Заказ справок и выписок онлайн.

11. Смена тарифов банковского обслуживания.

Стоит отметить, что функционал интернет-банка может дублировать мобильный банк. Он также предоставляется на бесплатной основе и представляет собой мобильное приложение, устанавливаемое на смартфон или планшетный компьютер.

Как подключиться и войти в систему?

Прежде чем обзавестись доступом к онлайн сервисам банка, необходимо стать его клиентом: открыть счет или оформить пластиковую карточку. Вместе с предоставленной услугой сотрудниками финансовой организации будет дана информация по порядку входа в интернет-банкинг. Как правило, доступ предоставляется по умолчанию. Однако, в некоторых учреждениях для получения логина и пароля потребуется заполнить соответствующее заявление. В иных случаях, например, в Сбербанке получить данные для авторизации можно самостоятельно, воспользовавшись ближайшим банкоматом.

Чтобы воспользоваться дистанционной системой клиенту банка необходимо иметь:

Если минимальные условия выполнены, то пользователь может осуществить подключение и вход в интернет-банкинг. Для этого нужно:

1. Перейти на официальный сайт банка, клиентом которого он является.

2. Перейти в соответствующий раздел. На разных сайтах он может называться по-разному. Например, «Сбербанк-Онлайн», «Альфаклик», «Интернет-Банк», или просто «Войти».

3. Ввести парольную пару и нажать кнопку «Войти».

4. Пройти дополнительную идентификацию вводом полученного СМС-кода.

5. Попасть в интерфейс онлайн сервиса и начать им пользоваться.

Как видно, процедура подключения и входа в личный кабинет предельно проста.

Насколько безопасен интернет-банкинг?

В свою очередь, онлайн сервис устроен таким образом, что вся информация хранится в базах данных банка, а все вычислительные процессы происходят на его серверах. Клиенту же через веб-интерфейс или мобильное приложение предоставляется итоговая информация. А также, посылать ряд команд через функциональные кнопки. Как следствие, основная степень защиты обеспечивается силами самого банка и является крайне надежной.

Тем не менее, вероятны случаи утечки информации и потери аккаунта и денежных средств. Как правило, это происходит по вине самого клиента. Поэтому в первую очередь о соблюдении мер безопасности следует думать ему.

Повышенное внимание и следование простым правилам при пользовании банковскими продуктами может исключить возникновение негативных последствий, таких, как компрометация карты.

Для этого необходимо:

Плюсы онлайн-банкинга.

Дистанционная банковская система получила широкое распространение и признание среди клиентов различных банков. Несомненно, это произошло благодаря наличию следующих преимуществ:

Общие сведения о системе «iBank 2». Назначение и функциональные возможности системы.

19.05.11 | Раздел публикации: Банк Образование

Общие сведения о системе «iBank 2»

Назначение и функциональные возможности системы

Система «iBank 2» предназначена для предоставления клиентам банка (юридическим и физиче- ским лицам) полного спектра банковских услуг по удаленному управлению счетами.

Функциональные возможности системы «iBank 2»:

1. Система «iBank 2» предоставляет клиентам услуги по удаленному управлению счетами и картами.

Клиент получает возможность:

• отправлять в банк различные финансовые документы с целью поручить банку выпол- нить определенные действия в соответствии с документом;

• получать выписки по счетам за произвольный период времени;

• осуществлять отзыв финансовых документов;

• обмениваться информационными сообщениями с банком;

• осуществлять обмен документами (импорт/экспорт) с бухгалтерскими программами.

В рамках системы «iBank 2» могут работать юридические лица с произвольным числом сотрудников и ключей ЭЦП.

2. Система «iBank 2» обеспечивает необходимую информационную безопасность с помощью следующих механизмов:

• механизм электронной цифровой подписи (ЭЦП) под финансовыми документами для обеспечения целостности и аутентичности (доказательство авторства) передаваемой информации;

• криптографические алгоритмы шифрования данных при передаче информации между банком и клиентами для конфиденциальности передаваемых данных;

• механизм криптографической аутентификации сторон при защищенном взаимодей- ствии через Интернет.

3. Система «iBank 2» позволяет в рамках одного экземпляра системы обслуживать несколько банков и их филиалов.

Пользователями системы «iBank 2» являются клиенты банка (физические и юридические лица) и банковские служащие (администратор системы, администратор банка и операционист). Клиенты банка используют при работе с системой АРМ «Регистратор для корпоративных клиентов» и АРМ «Internet-Банкинг для корпоративных клиентов», представляющие собой Java-апплеты. «Регистратор для корпоративных клиентов» предназначен для пред- варительной регистрации клиента в системе, а также для управления ключами ЭЦП клиента. В «Internet-Банкинге для корпоративных клиентов» осуществляется текущая работа кли ентов банка.

Взаимодействие клиента с системой «iBank 2» состоит из следующих стадий:

Регистрация клиента. Процедура регистрации состоит из двух этапов: предварительная ре- гистрация и окончательная регистрация. В процессе предварительной регистрации клиент с помощью АРМ «Регистратор для корпоративных клиентов» добавляет информа- цию о себе в систему и создает себе пару ключей ЭЦП для последующего использования в процессе работы. На этапе окончательной регистрации клиент лично прибывает в банк с необходимыми документами и заключает с банком договор на обслуживание с помощью системы «iBank 2», после чего администратор добавляет информацию о клиенте в iBank 2 (администратор банка регистрирует клиентов своего филиала, администратор системы ре- гистрирует клиентов головного банка и клиентов, имеющих счета в нескольких филиа- лах). После окончательной регистрации в офисе банка клиент может работать в системе «iBank 2».

Работа зарегистрированного клиента в системе. Зарегистрированный клиент имеет воз- можность работать с различными финансовыми документами системы «iBank 2». Список документов, с которыми клиент может работать, определяется договором на обслуживание с помощью системы «iBank 2», заключаемым между клиентом и банком.

Хранение информации о клиенте и его документов в архиве. В случае прекращения работы клиента в системе «iBank 2» (например, если клиент не возобновил договор, заключенный с банком на обслуживание с помощью системы «iBank 2», по истечении срока действия) он теряет статус зарегистрированного. Информация о клиенте, все документы клиента и данные о совершенных им финансовых операциях перемещаются в архив. Вышеперечисленная информация сохраняется в архиве в течение срока, определенного договором на обслуживание клиента. После истечения данного срока сведения о клиенте и его финансовых документах безвозвратно удаляются из системы. При возобновлении клиентом, информация о котором хранится в архиве, работы в системе «iBank 2» он вновь получает статус зарегистрированного клиента.

Обеспечение информационной безопасности

iBank 2 относится к классу систем защищенного электронного документооборота. Для обеспече- ния информационной безопасности в системе «iBank 2» используются следующие механизмы: Электронная цифровая подпись (ЭЦП) под электронными документами — для обеспечения целостности и аутентичности (доказательство авторства) документов в системе. ЭЦП клиента используется в качестве аналога собственноручной подписи. Электронный документ с ЭЦП, отправленный клиентом и полученный банком, является основанием для совершения банком финансовых операций.

Для формирования ЭЦП клиента в системе реализованы российские криптографические алгоритмы в соответствии с ГОСТ 28147-89 (шифрование, имитовставка), ГОСТ Р34.11-94 (хеш-функция) и ГОСТ Р34.10-2001 (ЭЦП на эллиптических кривых).

Секретный ключ ЭЦП клиента используется для формирования ЭЦП клиента под финансовым документами и другими исходящими от клиента распоряжениями. Секретный ключ ЭЦП клиента хранится в Хранилище в файле в зашифрованном виде; для досту- па к этому файлу требуется ввести секретный пароль. Носителем же Хранилища клю- чей ЭЦП может быть как файл на жестком диске (самый небезопасный вариант), так и, например персонально-аппаратный криптопровайдер в виде USB-токена или смарт-карты «iBank 2 Key», который обеспечивает неизвлекаемость (невозможность считывания) сек- ретного ключа ЭЦП клиента.

В банке секретного ключа ЭЦП клиента нет. В банке есть только открытый ключ ЭЦП клиента, с помощью которого банковский сервер проводит аутентификацию клиента в си- стеме и проверяет подпись клиента под электронными документами. Проверка ЭЦП клиента осуществляется Сервером Приложения iBank 2 в момент подписи клиентом документов, а также Шлюзом при выгрузке документов в АБС банка. Открытые ключи ЭЦП клиентов хранятся в банке, в Сервере БД iBank 2 в виде Сертификатов открытых ключей ЭЦП клиентов, заверенных банковским администратором. Восстановить из открытого ключа ЭЦП секретный ключ ЭЦП технически невозможно.

Клиент может иметь необходимое ему количество пар ключей ЭЦП. Каждому секретному ключу ЭЦП клиента пользователь присваивает наименование.

Механизм криптографической аутентификации сторон — для обеспечения защищенного вза- имодействия через Интернет. Обеспечение криптографической аутентификации сторон достигается применением защищенного протокола SSL в процессе установления соединения между Web-сервером банка и клиентом. Для подтверждения подлинности Web-сервера осуществляется сравнение доменного имени загружаемого сайта банка с указанным в серти- фикате Web-сервера.

Протокол SSL используется в форме протокола https (прикладной протокол http поверх криптографического протокола SSL). Шифрование данных — для обеспечения конфиденциальности передаваемой через Интернет информации. Шифрование информации осуществляется с помощью сессионных ключей, генерируемых на этапе установления соединения между клиентом и Сервером Приложения iBank 2.

Для использования функций криптографической защиты в системе «iBank 2» встроена поддерж- ка следующих многоплатформенных криптобиблиотек, сертифицированных ФСБ:

• ПБЗИ «Агава-С 5.0» компании «Р-Альфа» (сертификат соответствия рег. № СФ/114-1171 от 1 сентября 2008 года);

• СКЗИ «Крипто-КОМ 3.2» компании «Сигнал-КОМ» (сертификаты соответствия рег. № СФ/114-1068 от 7 ноября 2007 года и рег. № СФ/124-1070 от 15 июля 2008 года для вариантов исполнения 1, 5, 12 и 16).

В системе «iBank 2» ведутся контрольные архивы, в которых хранятся все электронные доку- менты с ЭЦП для разрешения конфликтных ситуаций. В системе ведется история документов — кем и когда документ был создан, отредактирован, подписан, исполнен или отвернут. В системе «iBank 2» также ведутся журналы учета доступа клиентов по всем сервисам. В журналах хранится информация об IP-адресе клиента, времени доступа, идентификаторе используемого ключа ЭЦП, проводимых операциях.

Интернет-банк — что это и как им пользоваться?

Дистанционное управление своими счетами и картами в банке — это одно из лучших преимуществ использования банковских услуг. Интернет-банкинг позволяет клиентам совершать практически любые действия со своими счетами, не выходя из дома.

Что такое интернет-банк?

Интернет-банк — программа дистанционного банковского обслуживания, которая позволяет клиенту получать доступ к своим картам и счетам для контроля и управления.

Доступ в интернет-банк осуществляется через интернет-браузер с компьютера, телефона или планшета. Благодаря этому клиенту можно зайти в личный кабинет своего интернет-банка в любом месте и в любое время (дома, на работе, в поездках по России или другим странам).

Для входа в интернет банк клиенту нужно ввести логин и пароль, а также подтвердить вход специальным одноразовым кодом из СМС-сообщения от банка. Такие меры безопасности гарантируют сохранность конфиденциальности и денежных средств.

Как получить доступ в интернет-банк на примере Сбербанка?

Чтобы получить доступ к интернет-банку, клиенту нужно зарегистрироваться в нем. Рассмотрим регистрацию и авторизацию на примере Сбербанка. Чтобы получить логин и пароль для входа в ЛК (личный кабинет), клиент может воспользоваться несколькими вариантами:

Клиенту нужно авторизоваться в личном кабинете под этим логином и паролем и сразу же поменять их на собственные. Далее нужно подтвердить смену логина и пароля проверочным кодом из СМС-сообщения.

При следующем входе в интернет-банк клиенту нужно вводить придуманный логин и пароль, указывать код для входа из смс. Он будет приходить каждый раз, когда клиент будет пытаться зайти в ЛК. Без его ввода система не пропустит клиента в личный кабинет.

Зачем нужен интернет-банк?

Интернет-банк в условиях современного мира — необходимость, которая решает несколько задач одним кликом мышки.

Преимущества использования интернет-банка

Использование интернет-банка дает огромные преимущества клиентам:

Правила безопасности при использовании интернет-банка

Первое правило безопасного использования интернет-банкинга — никому не сообщать логин и пароль для входа.

Второе правило — под строгим секретом должен быть код подтверждения операции или входа, который присылается банком в смс каждый раз, когда клиент входит в ЛК или совершает какую-то операцию.

Третье правило — всегда перепроверять адрес страницы интернет-банка. В интернете огромное количество фишинговых сайтов, которые копируют дизайн оригинального сайта и занимаются сбором информации. Отличить такой фишинговый сайт от настоящего довольно сложно, поэтому проверяйте строку адреса.

Если соблюдать 3 этих простых правила, можно сохранить свой интернет-банк в безопасности.

Официальные сайты интернет-банка разных банков

В таблице представлены адреса официальных страниц интернет-банка популярных кредитных организаций.

Что такое IBAN в банковских реквизитах и где применяется

Если вы никогда не получали денег из-за границы или не переводили их в иностранные банки, то вы и не сталкивались с аббревиатурой IBAN. А кто выполнял перечисленные операции, могли услышать требование предоставить международный номер счета для перевода. Давайте разберемся, что такое IBAN в банковских реквизитах, и где его получить.

Понятие и основное назначение

Государства во всем мире разрабатывают свои законы, стандарты и правила. Это нормально. Но вот несколько стран решили объединиться в какой-нибудь союз, чтобы упростить торговлю, расчеты и многое другое. И тогда отличия начинают сильно тормозить этот процесс.

Логичный исход – это создание унифицированных правил, обязательных для выполнения всеми членами, входящими в союз. Так произошло в свое время в Еврозоне. Были сформированы единые банковские стандарты, и придуман специальный код.

IBAN – это международный номер банковского счета для облегчения межбанковских расчетов, ускорения процессов перевода денег между странами. Благодаря ему все счета в странах, которые вошли в новую систему, прописываются в едином формате.

Первоначально код был введен для государств Евросоюза, но постепенно соглашение подписывают и другие государства, не входящие в союз. Например, бывшие республики СССР, такие как Грузия, Украина, Казахстан и др.

Страны, которые не используют эти стандарты, соответственно и не имеют международного номера в разработанном формате. Например, в России ни у одного банка нет такого кода. Поэтому узнать IBAN своей карты Сбербанка, например, никак не получится. Его просто не существует.

Означает ли это, что мы не можем проводить операции с иностранными банками? Нет, не означает. Мы используем другие реквизиты, по которым любая финансово-кредитная организация мира сможет идентифицировать наш банк, который переводит деньги или принимает их. Какая именно информация должна быть, и где ее взять, мы рассмотрим в нашей статье дальше.

Формат кода

Разберем, как выглядит номер счета в международном формате. Он не может быть более 34 символов (букв и цифр). Например, во Франции код состоит из 27 символов, в Великобритании – из 22, а на Мальте – из 31.

Соблюдается следующий порядок в расшифровке кода:

Несмотря на то что код разделен пробелами, при заполнении платежного поручения он должен быть записан без пробелов и дополнительных знаков, символов.

Стоит очень серьезно отнестись к внесению в документы кода. Неправильная цифра или буква приведут к тому, что деньги не поступят по адресу. При этом выполнение операции затянется, а комиссионные за нее банк возьмет в полном объеме.

Во избежание ошибок можно воспользоваться специальной программой “IBAN Calculator”. Она проверяет код. Конечно, личные данные получателя вы не получите, но сможете посмотреть страну и банк, куда направляются деньги.

Как проводить операции с иностранными банками россиянам

Мы выяснили, что россиянам международный код не нужен, если они не проводят операции с заграничными банками. Стандартные платежные данные можно увидеть в мобильном приложении, онлайн-банке или в распечатке к договору обслуживания счета/карты.

Как быть, если вы хотите перевести деньги получателю в страну, которая работает в системе международного кодирования:

Все сведения, касающиеся получателя, запрашиваются у него и вносятся в соответствующие поля платежки.

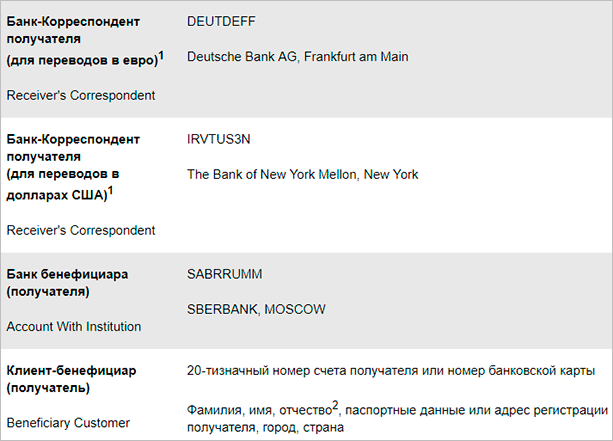

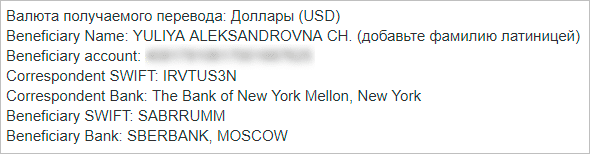

Если деньги из иностранного банка нужно получить россиянину, то необходимо предоставить отправителю данные, которые содержат код SWIFT. Например, если перевод делается на счет, открытый в Сбербанке, то поля платежки выглядят следующим образом (информация с сайта Сбербанка):

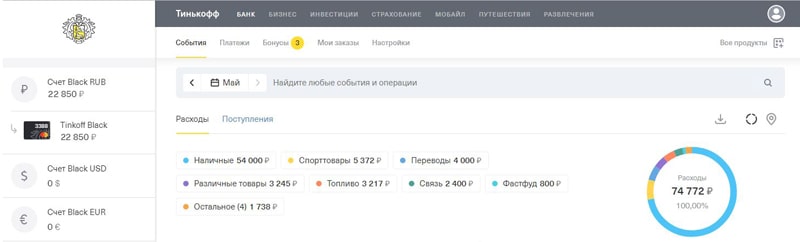

Еще проще получить реквизиты в своем мобильном приложении. По умолчанию они показываются для рублевых операций. Но если сменить валюту, то информация изменится.

Еще раз акцентирую ваше внимание, что все поля должны заполняться английскими буквами (Ф. И. О., адрес, назначение платежа и т. д.).

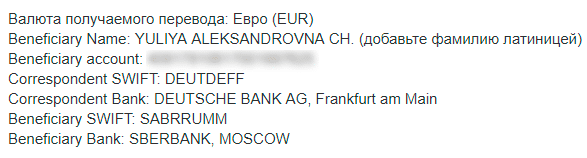

Вот как выглядят данные по моей карте в Сбербанке для получения евро и долларов.

Заключение

Надеюсь, что у вас не возникнет сложностей с переводом денег за рубеж или с получением их от иностранных отправителей. IBAN был создан для упрощения и ускорения расчетов. К сожалению, Россия использует другие стандарты, поэтому и возникает необходимость объяснять новые термины и аббревиатуры. Если сомневаетесь при заполнении платежного поручения, то лучше обратиться в офис банка и удостовериться, что деньги пойдут по нужному адресу.

С 2000 года преподаю экономические дисциплины в университете. В 2002 году защитила диссертацию на присуждение ученой степени кандидата экономических наук.

Обладаю врожденной способностью планировать и управлять личными финансами. С 2017 года повышаю финансовую грамотность других людей, перевожу сложные термины на человеческий язык.