Финансовая сфера

Будущее трансграничных платежей

В докладе «Платежи: взгляд в будущее» Международная межбанковская система передачи информации и совершения платежей SWIFT делится своим видением процесса развития трансграничных платежей. По мнению компании, трансграничные платежи должны быть такими же удобными, мгновенными и доступными, как и внутренние

Директор SWIFT по Центральной и Восточной Европе

Всего за восемь лет — с 2010 по 2018 год — использование наличных в розничных сделках на небольшие суммы в Швеции снизилось с 59 до 20%. Со стороны банков это потребовало значительных изменений и инвестиций: демонтаж ненужных банкоматов (или, что еще хуже, продолжение их обслуживания), инвестиции в выпуск карт, системы безопасности и противодействия мошенничеству и многое другое.

Чтобы выжить в платежном бизнесе, банкам приходится адаптировать собственные системы с учетом изменений в привычках и требованиях клиентов, развертывания внутренних платежных систем в режиме реального времени и перевода локальных систем валовых расчетов на круглосуточную работу.

Трансграничные платежи по своей природе сложнее, чем внутренние, поскольку они связаны с преодолением «замкнутых контуров» множества валютных систем. Дополнительное усложнение системы (в которой уже используются 180 мировых валют и применяются правила и требования еще большего числа юрисдикций) путем введения новых видов «замкнутых циклов» только замедлит перевод средств. Закрытые системы создают барьеры, отрицательно влияют на мобильность и свободу движения стоимости, а также ограничивают конкуренцию и снижают степень ликвидности. Глобальная система должна поддерживать перевод денег между любыми счетами в любой точке мира.

Новая инфраструктура и массовый переход на SWIFT gpi

SWIFT разрабатывает систему трансграничных платежей следующего поколения, которая не будет отличаться от аналогов на внутренних рынках.

Появление внутренних платежей в режиме реального времени и круглосуточная обработка платежей в центральных банках ознаменовали собой новую эпоху трансграничных платежей, которая позволила пересмотреть условия работы в этом секторе. В 2017 году SWIFT и ее сообщество сделали важный шаг для достижения этой цели, представив новую технологию — SWIFT Global Payments Innovation (глобальная платежная инновация) или SWIFT gpi.

При создании SWIFT gpi были сформулированы три базовых условия:

1. Введение специального тега или уникального идентификатора транзакции, который сопровождает каждый платеж на всех этапах проведения операции. Наличие такого 36-символьного маркера позволяет отслеживать платеж по мере его передачи от отправителя через банки-корреспонденты на счет конечного получателя.

2. Введение технического решения (gpi Tracker), которое следит за этими платежами по ходу их передачи и сообщает их статус по запросу.

3. Создание новой трансграничной конвенции, на основании которой банки обязаны обрабатывать платежи от исходного отправителя до конечного получателя в очень сжатые сроки. Причем эти сроки будут известны респондентам и банкам-корреспондентам благодаря системе отслеживания.

Более 55 % трансграничных платежей SWIFT уже проводится через SWIFT gpi. Платежи на сумму более 40 трлн долларов переводятся в 148 валютах между более чем 200 странами по 1100 валютным коридорам быстрее, чем когда-либо. Половина из них зачисляются на счета конечных получателей в течение минут, а подавляющее большинство оставшихся – в течение 24 часов. Через два года для всех трансграничных платежей будет использоваться технология gpi.

Круглосуточная работа

Круглосуточная обработка платежей, не ограниченная рабочим временем, уже становится нормой. В некоторых случаях это происходит потому, что внутренние платежные системы вводят круглосуточную обработку внутренних денежных переводов. В результате постоянно растет число центральных банков, которые вводят собственные системы валовых расчетов в реальном времени (RTGS). Большинство центральных банков наверняка последуют этому примеру, особенно после введения Европейским центральным банком амбициозной системы мгновенных платежей Target Instant Payment Service (TIPS). Система TIPS, стартовавшая в ноябре 2018 года, позволяет круглосуточно осуществлять расчеты в евро на счетах в центральном банке в 24 странах Европейского союза.

Универсальность

Существуют альтернативные замкнутые системы, позволяющие совершать внутренние и трансграничные платежи с помощью, например, личных электронных кошельков, подарочных карт и т.п. Но, как правило, перемещение денежных средств из таких систем не всегда просто, зачастую связано с дополнительными расходами, а иногда и просто невозможно.

С помощью сервиса gpi SWIFT и его сообщество пользователей радикальным образом совершенствуют существующие процессы, которые позволяют улучшить управление ликвидностью, повысить доступность, прозрачность и скорость при осуществлении переводов привычных фиатных валют.

К 2020 году технология gpi станет нормой для тысяч банков, подключенных к сети SWIFT, обеспечивая передачу денежных средств без помех.

Интеллектуальные системы

Большинство трансграничных платежей не требует ручного вмешательства и подходит для сквозной обработки (STP), но их малая доля представляет сложности и становится причиной для дополнительных расходов банков.

Если небольшие банки могут избежать процедуры де-рискинга при использовании комплаенс-решений SWIFT, то для осуществления мгновенных платежей требуется совершенно новая парадигма осуществления контроля

Если информация о платеже отсутствует или неверна, сквозная обработка заканчивается и начинаются проблемы. Банк-получатель должен пройти обратно по цепочке платежей, зачастую вплоть до банка-отправителя, который в свою очередь должен уточнить у своего клиента информацию, которая отсутствует или указана неправильно. А поскольку эти запросы выполняются в разных часовых поясах, наличие ошибки может привести к значительным потерям и увеличению затрат конечного потребителя.

Более активное и эффективное использование данных, а также систем искусственного интеллекта и машинного обучения уже сейчас позволяет улучшить алгоритмы контроля и сократить количество ложных срабатываний. По мере накопления качественных данных и совершенствования систем ИИ ручное вмешательство в операции будет неуклонно сокращаться.

Ключевое в решении этой проблемы заключается в избавлении отрасли от главного проклятия — отсутствующих или неверных данных. Поэтому SWIFT использует ряд инструментов для проверки сообщений, среди которых:

• Инстурмент предварительной проверки (pre-validation). Он позоляет банку-отправителю проверять данные, например, полноту и правильность данных получателя (имя, адрес, номер счета) перед созданием платежного поручения.

• Инсутрмент быстрого решения возникших ситуаций (case resolution) способен быстро и интерактивно решать операционные и нормативно-правовые вопросы, упрощая и ускоряя процесс проведения платежей.

В дальнейшем планируется переход к системе, в рамках которой проверка будет проводиться только один раз.

Соблюдение нормативных требований

Трудности в области соблюдения нормативных требований растут одновременно с усложнением регулятивных процедур и наложением штрафов. Необходимость применения в банковской сфере самых строгих средств контроля и наиболее эффективных инструментов для обнаружения и предотвращения незаконного использования финансовой системы очевидна.

Переход платежных систем в Еврозоне, США и Великобритании на открытый стандарт ISO 20022 в ноябре 2021 года подтолкнет развитие интеграции как внутри государств, так и между ними

Если небольшие банки могут избежать процедуры де-рискинга при использовании комплаенс-решений SWIFT, то для осуществления мгновенных платежей требуется совершенно новая парадигма осуществления контроля. Поэтому необходимо обязательное развитие инструментов контроля финансовых преступлений и расширение возможностей получения информации о клиентах, проведение проверок их транзакций и выявление злоупотреблений, связанных с отмыванием денег, при этом снижая вероятность дублирования и открывая новые возможности для повышения эффективности процессов контроля.

Работа в режиме реального времени

По мере внедрения технологии SWIFT gpi, когда все больше внутренних транзакций начинает работать в режиме реального времени, мгновенные трансграничные платежи становятся все реальнее. На четырех азиатских рынках SWIFT gpi используется для мгновенных платежей в разные географические регионы через внутренние инфраструктуры мгновенных платежей, работающие в режиме реального времени. Сейчас то же самое применяется и в Европе, а также постепенно внедряется структура, которая позволит проводить такие платежи по всему миру.

Заглядывая в будущее, можно даже представить, что некоторые внутренние системы платежей в реальном времени будут предлагать беспрепятственные «трансграничные платежи по номеру мобильного телефона или адресу электронной почты» через систему SWIFT, даже не зная номера банковского счета.

Структуризация информации

Современные, открытые и глобально внедряемые стандарты являются ключевым фактором для обеспечения мгновенности и удобства трансграничных платежей, сопоставимых по характеристикам с внутренними платежами.

Переход платежных систем в Еврозоне, США и Великобритании на открытый стандарт ISO 20022 в ноябре 2021 года подтолкнет развитие интеграции как внутри государств, так и между ними.

Использование этого стандарта позволит банкам проводить мгновенные трансграничные и внутренние платежи напрямую на счета конечных получателей. Это позволит рынкам с меньшим оборотом быстрее развиваться и выйти на международный уровень. А для более крупных рынков – создаст условия для осуществления платежей по всему набору валют в режиме реального времени внутри рынка между банками, различными провайдерами платежных услуг, карточными схемами, системой валовых расчетов и местными расчетными палатами. Более того, миграция на данный стандарт создаст долгосрочные предпосылки для внедрения новых технологий в финансовой индустрии по мере их возникновения. В планах SWIFT облегчение процесса миграции посредством предоставления сервисов по сопоставлению и преобразованию существующих форматов в новый стандарт.

Открытость

SWIFT вкладывает огромные средства в поддержание открытой архитектуры API, делая сервисы доступными через платформу API, повышая гибкость и расширяя возможности для подключения к ней без ущерба для безопасности. Например, API-платформа SWIFT проводит обмен информацией через ту же защищенную частную IP-сеть, которая защищает службу обмена сообщениями SWIFT. Открытый доступ к сети тщательно контролируется, и пользователи сети подчиняются строгим требованиям безопасности для конечных точек и проходят идентификацию с использованием проверенного цифрового идентификатора.

Тесное взаимодействие

Банки и корпорации, а также специализированные платформы, действующие от их имени, вскоре смогут инициировать трансграничные платежи SWIFT, просто посредством API-запроса прямо в точке продаж. В ожидании успешного результата теста концепции с торговой платформой R3 SWIFT планирует развернуть gpi-платежи на торговых платформах, созданных на основе технологии DLT. Решая проблемы с платежами, с которыми сталкиваются платформы DLT, инициируются платежи SWIFT gpi в рамках рабочего процесса торговли, автоматически передавая их в банковскую систему.

Доверие

Правовые нормы, которые регулируют трансграничные платежи, четко определяют, кто и в каких случаях несет ответственность, а также определяют момент исполнения платежа и информируют нас о том, когда можно полагаться на инфраструктуру, а когда — нет. Решение всех этих вопросов очень легко принять как должное, но это не так просто.

Как только трансграничные платежи станут такими же удобными, как и внутренние транзакции, границы в плане обслуживания между крупным и розничным бизнесом постепенно сотрутся, банковские платежные услуги и инфраструктура станут одинаково удобными и доступными как для электронной коммерции, операций между физическими лицами и для крупного бизнеса.

Материал подготовлен на основании доклада Международной межбанковской системы передачи информации и совершения платежей SWIFT «Платежи: взгляд в будущее».

SWIFT GPI

SWIFT global payments innovation (gpi)

Международная инициатива SWIFT по внедрению инновационной системы в области международных расчетов (gpi) значительно улучшает качество обслуживания клиентов при осуществлении международных платежей за счет повышения скорости, прозрачности и непрерывного отслеживания международных платежей.

На сегодняшний день более 660 финансовых институтов присоединились к инициативе gpi по всему миру. Тысячи международных платежей уже осуществляются с помощью нового стандарта, что дает банкам и их корпоративным клиентам неоспоримые преимущества.

SWIFT gpi направлен на улучшение расчетов между юридическими лицами. Инициатива создана для того, чтобы помочь компаниям развивать международную деятельность, улучшать отношения с поставщиками и совершенствовать контроль денежных потоков. Благодаря инициативе SWIFT gpi компании уже сегодня получают целый ряд возможностей в области расчетных услуг, такие как:

SWIFT gpi функционирует на основании ряда бизнес-правил, предусмотренных в многосторонних соглашениях об уровнях обслуживания (SLA), которые должны соблюдаться банками-участниками. Новая система создана для удовлетворения потребностей корпоративных клиентов, при этом позволяя самим банкам соблюдать нормативные требования, а также свои обязательства в отношении рыночных и кредитных рисков, а также риска утраты ликвидности. Система построена на надежной и устойчивой международной платформе SWIFT. Участником может стать любое регулируемое финансовое учреждение (группа 1 в системе SWIFT), которое входит в сообщество SWIFT и соблюдает предусмотренные инициативой правила ведения бизнеса.

В рамках внедрения gpi, SWIFT представляет специальные условия подписки на этот сервис для малых и средних пользователей, имеющих трафик до 300 сообщений в день.

ВОПРОСЫ и ОТВЕТЫ

1. В чем ключевые отличия технологии gpi от классической системы?

2. В чем заключаются преимущества для банков и клиентов?

3. Сравните стоимость двух систем для банков?

4. Как много банков уже подключились к gpi?

5. Сколько транзакций (количество и объем) уже прошли по gpi?

6. Одно из преимуществ технологии gpi – это возможность отслеживания транзакции на всем пути от отправителя до получателя. Как это работает на практике?

7. Как влияет участие в gpi на построение платежной цепочки?

8. Насколько быстрее обрабатываются платежи? Какие обязательства по скорости обработки появляются у банка, присоединившегося к сервису? Должно ли это проиcxодить мгновенно?

9. Как SWIFT gpi помогает соответствовать комплаенсу?

10. Существуют ли какие-либо ограничения по валютам? Можно ли включить рублевый платеж в gpi?

По вопросам, связанным с подпиской на сервис SWIFT gpi, а также о специальных условиях для российского сообщества, обращайтесь, пожалуйста, в РОССВИФТ. Контактные лица: Ольга Свирина, Алсу Миннибаева.

Скорость и прозрачность: что даёт предпринимателям система SWIFT gpi?

Читать на украинском

Head of Sales SWIFT&Service Bureau Division of ProFIX Company

До появления технологии SWIFT gpi каждый банк, участвующий в трансграничных платежах, мог обладать информацией, которая доступна только ему в момент нахождения платежа на его стороне, не зная общей картины цепочки и деталей обработки.

SWIFT gpi коренным образом меняет ситуацию и позволяет банкам-участникам SWIFT gpi получить информацию обо всей цепочке, обеспечивая отслеживание платежей в режиме реального времени. Это значит, что при отправке банк заранее знает, как его платеж будет отработан банками-партнерами по gpi. SWIFT gpi – это стандартизация процессов обработки банковских платежей на глобальном уровне.

В условиях стремительного развития технологий современного быстро меняющегося мира это особенно важно, так как все ожидают максимальной прозрачности процессов, в том числе при отправке и получении средств через SWIFT. Доступ к открытым данным, прозрачность и возможность быстрого реагирования и управления процессами – бесспорные преимущества SWIFT gpi.

В чем преимущества для банков и клиентов?

Представьте, что вы – компания или индивидуальное лицо, и вы ожидаете международный платеж. Вы только знаете, когда и какая сумма была вам отправлена. Но вы не знаете, когда деньги будут зачислены на ваш счет, был ли правильно сформирован платежный документ, не возникло ли у банка-посредника вопросов к предоставленным документам как основанию для отправки средств, а может быть, этот платеж был приостановлен на выяснение деталей с банком-отправителем. Вы не знаете также, какую комиссию спишут банки-посредники и какую итоговую сумму зачислят на ваш счет после выяснения деталей о платеже и его обработки посредниками. Ни банк-отправитель, ни банк-получатель не могли предоставить эту информацию своим клиентам ранее.

Преимущества SWIFT gpi

(кликните, чтобы увеличить изображение)

Теперь вместе с современной технологией в мире трансграничных платежей SWIFT gpi эта информация стала прозрачной, быстрой и доступной. SWIFT построил единую глобальную платформу, которая позволяет надстраивать новые инновационные сервисы, действующие в интересах конечных потребителей услуг. Благодаря новой логике обмена финансовыми сообщениями и новым правилам игры, банки становятся более эффективными – происходит изменение самого бизнеса. Мы с вами наблюдаем начало глобального процесса диджитализиции финансовых технологий.

SWIFT gpi: зачем банкам глобальная платежная инновация

До появления технологии SWIFT gpi каждый банк, участвующий в трансграничных платежах, мог обладать информацией, которая доступна только ему в момент нахождения платежа на его стороне, не зная общей картины цепочки и деталей обработки.

SWIFT gpi коренным образом меняет ситуацию и позволяет банкам-участникам SWIFT gpi получить информацию обо всей цепочке, обеспечивая отслеживание платежей в режиме реального времени. Это значит, что при отправке банк заранее знает, как его платеж будет отработан банками-партнерами по gpi. SWIFT gpi – это стандартизация процессов обработки банковских платежей на глобальном уровне.

В условиях стремительного развития технологий современного быстро меняющегося мира это особенно важно, так как все ожидают максимальной прозрачности процессов, в том числе при отправке и получении средств через SWIFT. Доступ к открытым данным, прозрачность и возможность быстрого реагирования и управления процессами – бесспорные преимущества SWIFT gpi.

В чем преимущества для банков и клиентов? Представьте, что вы – компания или индивидуальное лицо, и вы ожидаете международный платеж. Вы только знаете, когда и какая сумма была вам отправлена. Но вы не знаете, когда деньги будут зачислены на ваш счет, был ли правильно сформирован платежный документ, не возникло ли у банка-посредника вопросов к предоставленным документам как основанию для отправки средств, а может быть, этот платеж был приостановлен на выяснение деталей с банком-отправителем. Вы не знаете также, какую комиссию спишут банки-посредники и какую итоговую сумму зачислят на ваш счет после выяснения деталей о платеже и его обработки посредниками. Ни банк-отправитель, ни банк-получатель не могли предоставить эту информацию своим клиентам ранее.

Преимущества SWIFT gpi

Теперь вместе с современной технологией в мире трансграничных платежей SWIFT gpi эта информация стала прозрачной, быстрой и доступной. SWIFT построил единую глобальную платформу, которая позволяет надстраивать новые инновационные сервисы, действующие в интересах конечных потребителей услуг. Благодаря новой логике обмена финансовыми сообщениями и новым правилам игры, банки становятся более эффективными – происходит изменение самого бизнеса. Мы с вами наблюдаем начало глобального процесса диджитализиции финансовых технологий.

Вопрос цены SWIFT gpi Себестоимость самого SWIFT-сообщения для банка-пользователя не меняется. SWIFT не регулирует стоимость платежей для конечных пользователей, а банки самостоятельно устанавливают тарифы на предоставляемые услуги.

SWIFT gpi объединяет по всему миру банки, которые хотят предложить своим клиентам инновационный опыт трансграничных платежей и эффективно выстроить свою корпоративную клиентскую базу. Поэтому gpi-пользователи вкладывают средства и усилия во внедрение технологии SWIFT gpi и ее поддержку в банке. Кроме того, gpi-банки должны адаптировать свои внутренние процессы, чтобы соответствовать требованиям SWIFT gpi. В то же время, новая технология позволяет gpi-банкам сократить свои операционные расходы на обработку платежей (затраты на запросы банкам-корреспондентам и расследования снижаются в среднем на 50%), оптимизировать управление ликвидностью собственных средств и своих клиентов, а также понизить операционные риски и риски, связанные с ликвидностью.

Количество банков и транзакций по GPI Количество банков-участников SWIFT gpi неуклонно растет. Сейчас к этой услуге присоединилось более 180 банков, способных использовать 450+ международных платежных коридоров, обмениваясь более 500 тыс gpi-платежей в день, а это сотни миллиардов долларов США ежедневно. SWIFT подходит к рубежу 40 миллионов платежей, отправленных на платформе SWIFT gpi. К ноябрю 2020 года эта цифра вырастет в несколько раз. Экспоненциальный рост gpi-трафика ожидается в связи с выходом около 100 новых банков в живой режим работы в SWIFT gpi, которые в данный момент находятся на стадии тестирования. Каждый день к SWIFT gpi присоединяются новые банки и открываются новые платёжные коридоры. Это невероятно масштабируемая технология.

SWIFT gpi в цифрах

От отправителя к получателю: как работает GPI Отправляя gpi-платеж, банк назначает уникальный код для транзакции. Этот код все банки-участники цепочки платежа передают неизменным. Таким образом, все вовлеченные стороны могут проконтролировать конкретный платеж в любой момент. С ноября этого года необходимость принимать уникальный код транзакции сообщений 1 и 2 категорий становится обязательной для всех пользователей SWIFT. Следовательно, все gpi-сообщения становятся прозрачными и возможными для отслеживания пользователям gpi, вне зависимости от того, проходит ли платеж по gpi-активным банкам или нет.

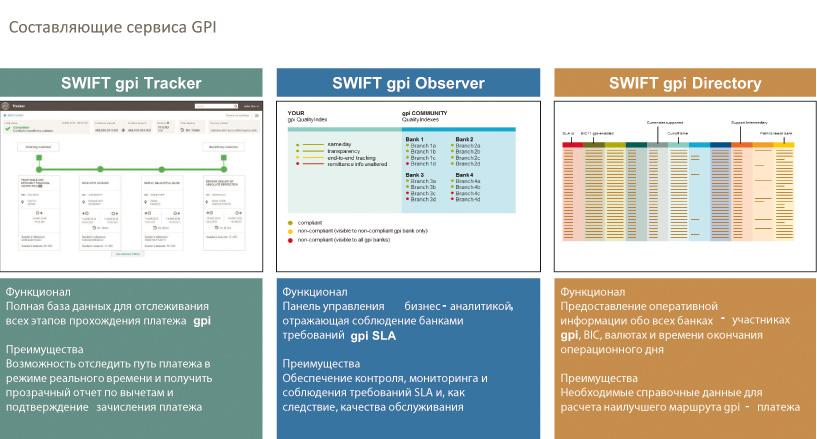

Мгновенная проверка статуса отправленных, полученных и находящихся в обработке платежей доступна благодаря сервису SWIFT Tracker, разработанному на основе облачных технологий.

Зная где находятся деньги и какая комиссия будет снята на каждом этапе обработки платежа, банки могут контролировать предоставление точной информации о зачислении денег на счета конечных получателей.

Также с помощью настройки фильтров SWIFT Tracker-а gpi-банки могут отслеживать входящие gpi-платежи, которые находятся в процессе поступления в банк.

Чтобы банки-участники SWIFTgpi могли чётко понимать схемы обработки gpi-платежей друг друга и своевременно обрабатывать gpi-платежи, между ними заключается мультиколлатеральное соглашение (SLA). Выполнение таких SLA банки могут отслеживать через аналитический инструмент gpi Observer.

Также банки-участники имеют доступ к справочнику gpi Directory, который помогает gpi-банкам выстроить наиболее эффективную цепочку платежа, исходя из присутствия gpi-банков в стране, валют, в которых они работают по SWIFTgpi, и их cut-off times (закрытие операционного времени).

Прозрачность платежей Сама система увеличивает прозрачность платежей. Видимость всей цепочки осложняет редактирование платёжной инструкции на пути прохождения транзакции. Становится невозможным изменить данные по оригинатору и бенефициару, так как эти данные доступные с самого начала цепочки. Поэтому банки-корреспонденты, особенно в определенных регионах с высокой степенью риска, активно настаивают внедрять SWIFT gpi именно с точки зрения их комплаенс-рисков. Такая прозрачность процессов усложняет существующие практики отмывания денег. Кроме того, SWIFT gpi сделает доступной отправку дополнительных запрашиваемых платёжных документов посредством SWIFT Tracker в режиме реального времени, что также положительно отразится на комплаенс-проверках при обработке платежей.

SWIFT gpi в Украине С Украиной как с регионом SWIFT gpi SWIFT начал работать только в 2020 и наблюдает активный интерес к сервису со стороны банков. Особое внимание связано с зависимостью украинских банков от международных корреспондентов и высокими аппетитами де-рискинга в украинской банковской системе.

Мы прогнозируем, что конкуренция за клиентов, в первую очередь корпоративного сектора, в скором времени изменит эту картину. Кроме того, уже к 2020 году SWIFT планирует сделать gpi новым обязательным стандартом для всех международных платежей.

Вопрос цены SWIFT gpi

Себестоимость самого SWIFT-сообщения для банка-пользователя не меняется. SWIFT не регулирует стоимость платежей для конечных пользователей, а банки самостоятельно устанавливают тарифы на предоставляемые услуги.

SWIFT gpi объединяет по всему миру банки, которые хотят предложить своим клиентам инновационный опыт трансграничных платежей и эффективно выстроить свою корпоративную клиентскую базу. Поэтому gpi-пользователи вкладывают средства и усилия во внедрение технологии SWIFT gpi и ее поддержку в банке. Кроме того, gpi-банки должны адаптировать свои внутренние процессы, чтобы соответствовать требованиям SWIFT gpi. В то же время, новая технология позволяет gpi-банкам сократить свои операционные расходы на обработку платежей (затраты на запросы банкам-корреспондентам и расследования снижаются в среднем на 50%), оптимизировать управление ликвидностью собственных средств и своих клиентов, а также понизить операционные риски и риски, связанные с ликвидностью.

Производитель GPI

GPI® — это торговая марка компании Great Plains Industries, которая изготавливает оборудование по передаче топлива, отвечающее и превосходящее потребности как крупномасштабных бизнес-компаний, так и любителей. Ассортимент компании GPI можно разделить на 3 направления:

ООО «Дарконт», как представитель GPI в России и СНГ, радо предоставить вам качественные приборы этой компании и полную информационную и техническую поддержку поставленной продукции.

Количество банков и транзакций по GPI

Количество банков-участников SWIFT gpi неуклонно растет. Сейчас к этой услуге присоединилось более 180 банков, способных использовать 450+ международных платежных коридоров, обмениваясь более 500 тыс gpi-платежей в день, а это сотни миллиардов долларов США ежедневно. SWIFT подходит к рубежу 40 миллионов платежей, отправленных на платформе SWIFT gpi. К ноябрю 2020 года эта цифра вырастет в несколько раз. Экспоненциальный рост gpi-трафика ожидается в связи с выходом около 100 новых банков в живой режим работы в SWIFT gpi, которые в данный момент находятся на стадии тестирования. Каждый день к SWIFT gpi присоединяются новые банки и открываются новые платёжные коридоры. Это невероятно масштабируемая технология.

SWIFT gpi в цифрах

(кликните, чтобы увеличить изображение)

От отправителя к получателю: как работает GPI

Отправляя gpi-платеж, банк назначает уникальный код для транзакции. Этот код все банки-участники цепочки платежа передают неизменным. Таким образом, все вовлеченные стороны могут проконтролировать конкретный платеж в любой момент. С ноября этого года необходимость принимать уникальный код транзакции сообщений 1 и 2 категорий становится обязательной для всех пользователей SWIFT. Следовательно, все gpi-сообщения становятся прозрачными и возможными для отслеживания пользователям gpi, вне зависимости от того, проходит ли платеж по gpi-активным банкам или нет.

Мгновенная проверка статуса отправленных, полученных и находящихся в обработке платежей доступна благодаря сервису SWIFT Tracker, разработанному на основе облачных технологий.

Зная где находятся деньги и какая комиссия будет снята на каждом этапе обработки платежа, банки могут контролировать предоставление точной информации о зачислении денег на счета конечных получателей.

Также с помощью настройки фильтров SWIFT Tracker-а gpi-банки могут отслеживать входящие gpi-платежи, которые находятся в процессе поступления в банк. Чтобы банки-участники SWIFTgpi могли чётко понимать схемы обработки gpi-платежей друг друга и своевременно обрабатывать gpi-платежи, между ними заключается мультиколлатеральное соглашение (SLA). Выполнение таких SLA банки могут отслеживать через аналитический инструмент gpi Observer. Также банки-участники имеют доступ к справочнику gpi Directory, который помогает gpi-банкам выстроить наиболее эффективную цепочку платежа, исходя из присутствия gpi-банков в стране, валют, в которых они работают по SWIFTgpi, и их cut-off times (закрытие операционного времени).

SWIFT готово к запуску демо-версии своего блокчейна GPI для банковской системы

Общество всемирных межбанковских финансовых каналов связи SWIFT на этой неделе сообщило о готовности запустить демонстрационную версию «Глобальной платёжной инициативы» (GPI), направленной на поддержание статуса организации в условиях распространения альтернативных блокчейн-решений для организации коммуникации между финансовыми учреждениями, в том числе предлагаемых Ripple и J.P.Morgan. Об этом пишет CCN.

Проект GPI еще находится на ранних стадиях разработки и направлен на:

«Создание основы нового интегрированного и интерактивного сервиса, который существенно снизит проявления неэффективности в процессе платежей и в конечном счёте сделает сеть SWIFT доступной для всех 10 000 банков».

В октябре были осуществлены успешные испытания GPI для совершения мгновенных трансграничных переводов между банками в Китае, Сингапуре, Таиланде и Австралии. Предполагается, что система GPI позволит ускорить идентификацию участников процесса и снизить количество ошибок при передаче платёжной информации, вместе с чем снизятся затраты и время ожидания, связанные с передачей таких транзакций, а также повысится качество клиентского обслуживания.

Разработка нового решения SWIFT ведётся на фоне выхода на рынок альтернативных сервисов на блокчейне, которые предлагают те же услуги при меньших затратах. Например, банк J.P.Morgan в сентябре запустил «Межбанковскую информационную сеть» (IIN), которая на сегодняшний день насчитывает 130 участников, в том числе Satander и Societe Generale.

J.P.Morgan заявляет, что IIN способна оптимизировать передачу международных платежей, благодаря чему они будут доходить до своих получателей быстрее и за меньшее число шагов. Решение существующих проблем банк видит в использовании технологии распределённого реестра.

GPI от SWIFT, с другой стороны, использует программный интерфейс приложений (API), который позволяет банкам получать доступ к данным друг друга и осуществлять валидацию платёжной информации до момента отправки платежа, благодаря чему они могут избежать ошибок и задержек.

«Сервис полностью интегрирован с GPI-платежами и позволяет осуществлять динамическое межбанковское взаимодействие в реальном времени, чтобы повысить прогнозируемость и эффективность международных платежей. В будущем он будет дополнен инструментами постплатёжного анализа и урегулирования споров, благодаря чему удастся учесть прочие факторы, обычно возникающие из-за необходимости соблюдения требований регуляторов или закона, которые также могут замедлять платёжные процессы», — говорится в описании GPI.

Пилотная версия GPI будет запущена в начале 2020 года при участии 14 банков, в том числе J.P. Morgan, Barclays, Bank of China и CitiGroup. Согласно SWIFT, сервис обеспечит полную прозрачность в отношении получателей и отправителей транзакций, из-за чего стоимость, маршруты и доставка средств станут легко прогнозируемыми.

Самые последние новости криптовалютного рынка и майнинга:

Гарри Каспаров отметил преимущества Биткоина над долларом и фиатной системой

В сети Эфириум проводят тестовое объединение блокчейнов ETH и ETH 2.0

Политики Индии видят перспективу в использовании технологии блокчейн

Крупнейшие стейблкоины создали «Всемирную ассоциацию стабильных монет» (WSA)

Обзор закона «О цифровых финансовых активах» регулирующего криптовалюту в РФ

The following two tabs change content below.

Материал подготовлен редакцией сайта «Майнинг Криптовалюты», в составе: Главный редактор — Антон Сизов, Журналисты — Игорь Лосев, Виталий Воронов, Дмитрий Марков, Елена Карпина. Мы предоставляем самую актуальную информацию о рынке криптовалют, майнинге и технологии блокчейн.

Новости Mining-Cryptocurrency.ru (перейти к ленте всех новостей)

Прозрачность платежей

Сама система увеличивает прозрачность платежей. Видимость всей цепочки осложняет редактирование платёжной инструкции на пути прохождения транзакции. Становится невозможным изменить данные по оригинатору и бенефициару, так как эти данные доступные с самого начала цепочки. Поэтому банки-корреспонденты, особенно в определенных регионах с высокой степенью риска, активно настаивают внедрять SWIFT gpi именно с точки зрения их комплаенс-рисков. Такая прозрачность процессов усложняет существующие практики отмывания денег. Кроме того, SWIFT gpi сделает доступной отправку дополнительных запрашиваемых платёжных документов посредством SWIFT Tracker в режиме реального времени, что также положительно отразится на комплаенс-проверках при обработке платежей.

SWIFT развивает gpi-платежи

Как отмечается в сообщении компании, появление внутренних платежей в режиме реального времени и расчет в центральных банках в режиме 24/7 ознаменовали собой новые перспективы для трансграничных платежей. В 2020 году SWIFT представил «глобальную платежную инновацию» или gpi — новое соглашение, основанное на новых технологиях.

Всего через два года после запуска gpi широко используется финансовым сообществом и быстро становится катализатором беспрецедентных изменений в трансграничных платежах.

SWIFT и его контрагенты создали gpi, установив три ключевых параметра. Во-первых, введение уникального идентификатора транзакции, который сопровождает каждый платеж на протяжении всего его проведения. Наличие этого 36-символьного маркера (уникальный сквозной идентификатор транзакции, UETR) позволяет отслеживать платежи по мере их поступления от отправителей-отправителей через корреспондентов на счета конечных бенефициаров. Во-вторых, введение трекера, который следит за этими платежами по их траектории и сообщает об их статусе по запросу. В-третьих, создание новой трансграничной конвенции, в соответствии с которой банки обязуются обрабатывать платежи от заказа клиента до конечного бенефициара в сжатые сроки — сроки, которые становятся видимыми их респондентам и корреспондентам благодаря возможности контроля над проведением платежа

Более 55% трансграничных платежей SWIFT уже осуществляются через gpi, благодаря чему платежи на сумму более 40 триллионов долларов США перемещаются через границы быстрее, чем когда-либо прежде. Половина из них достигает конечных бенефициаров в течение нескольких минут, и практически все — в течение 24 часов.

В течение двух лет каждый трансграничный платеж будет gpi-платежом, заявляет SWIFT.

Скорость, с которой могут осуществляться платежные транзакции через gpi, будет увеличиваться по мере того, как все больше и больше банков будут переходить от пакетной обработки данных к их обработке в реальном времени. Поскольку клиенты требуют все более быстрых платежей, и все больше и больше рынков переходят к расчетам в режиме реального времени, у банков не будет иного выбора, кроме как начать обработку своих платежей подобным образом.

Как утверждает SWIFT, поскольку gpi уже преодолел переломный момент, срочность перехода к расчетам в режиме реального времени ускорится даже на тех рынках, где для этого нет внутренней необходимости. Это произойдет потому, что трекер повышает прозрачность, давая банкам понимание того, насколько быстро их корреспонденты обрабатывают транзакции. Банки, движимые потребностями собственных клиентов, будут либо заставлять их ускоряться, либо переводить свой бизнес в корреспонденты с более быстрыми технологиями.

Как говорится в сообщении SWIFT, компания вскоре планирует реализовать gpi-платежи на торговых платформах на основе DLT. Решая проблемы с платежами, с которыми сталкиваются платформы DLT, SWIFT позволит инициировать gpi-платежи в рамках торговых рабочих процессов, автоматически передавая их в банковскую систему.

SWIFT gpi в Украине

С Украиной как с регионом SWIFT gpi SWIFT начал работать только в 2020 и наблюдает активный интерес к сервису со стороны банков. Особое внимание связано с зависимостью украинских банков от международных корреспондентов и высокими аппетитами де-рискинга в украинской банковской системе. Мы прогнозируем, что конкуренция за клиентов, в первую очередь корпоративного сектора, в скором времени изменит эту картину. Кроме того, уже к 2020 году SWIFT планирует сделать gpi новым обязательным стандартом для всех международных платежей.

ВАС ЗАИНТЕРЕСУЕТ — SWIFT против Ripple: какая система лучше