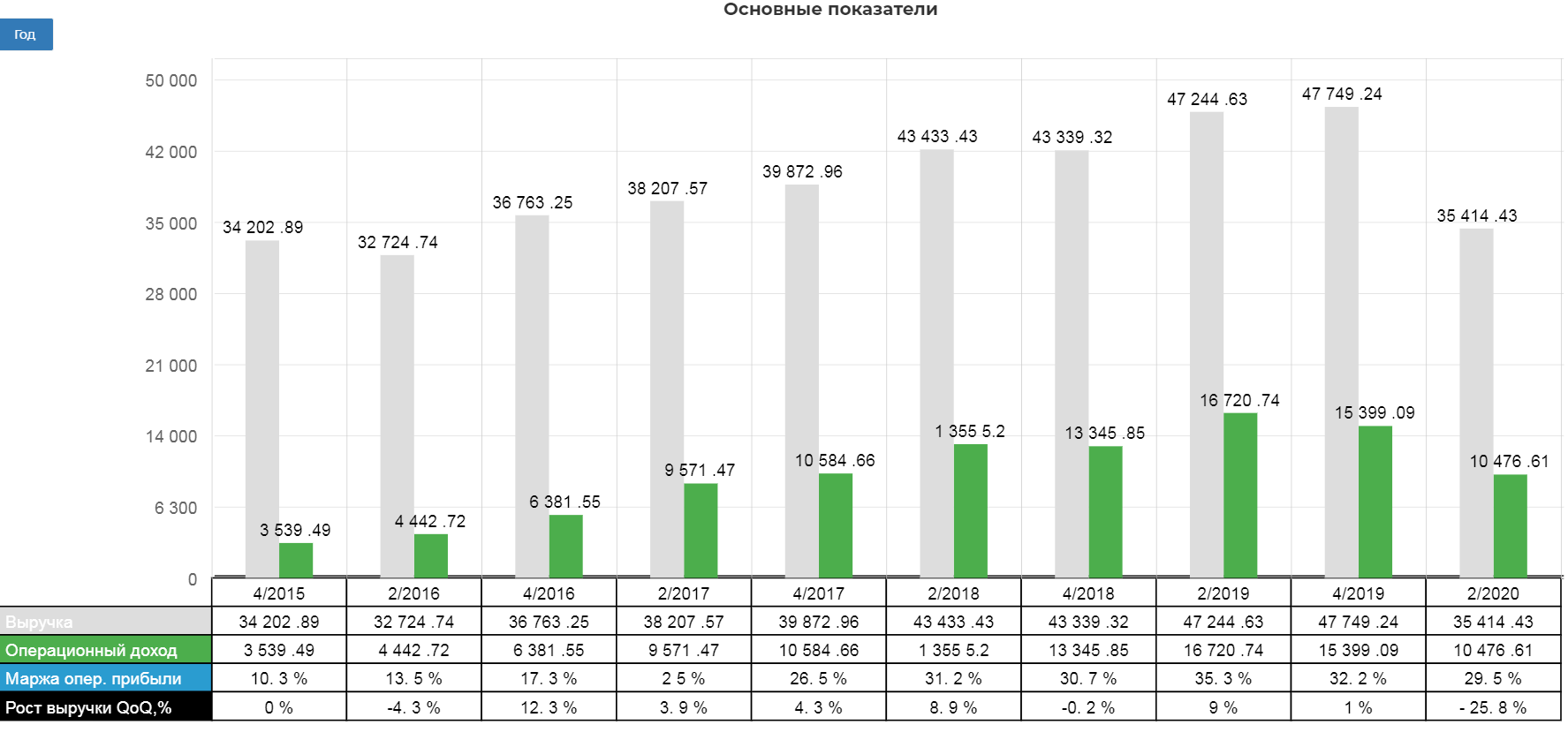

▫️ Капитализация: 94 млрд

▫️ Выручка TTM: 65 млрд

▫️ Прибыль TTM: 7.6 млрд р

▫️ Fwd P/E 2021: 10

▫️ P/B: 1,8

▫️ Прогнозные дивиденды 2021: 50-57 руб

👉Компания занимается грузовыми железнодорожными перевозками. Ранее публиковал подробный разбор компании t.me/taurenin/120

👉Парк компании: 40 тыс. — полувагоны 17 тыс — цестерны

👉Компания очень слабо отчиталась за первое полугодие. Выручка упала на 10 процентов г/г и на 32% к уровню доковидного 2019. Прибыль снизилась сразу на 48% г/г. Капитализация компании сильно снизилась на фоне этих данных. Это было связано с сильным падением ставок аренды.

❗ Поэтому важно понять, каких данных ждать от компании во втором полугодии?

✅Главное, что случилось за последние месяцы — рост ставок на аренду. Ставки аренды полувагонов пошли в резкий рост и находятся на 177.0% выше относительно последних 12 месяцев (LTM).

Ставки превысили отметки рекордного 2019. Также на 16,3% выросли ставки аренды цистерн, оказавшись на историческом максимуме. Все эти данные указывают на возможные высокие результаты за второе полугодие 2021, которые на данный момент не учтены рынком, во многом из-за редкой публикации отчетности (2 раза в год).

✅Продолжение снижения ограничений по сделке ОПЕК+ может стать драйвером для дальнейшего роста цен. Тогда мы можем ожидать отличных показателей и в 2022 году.

✅У компании достаточно комфортные показатели долга: Чистый долг/EBITDA t.me/+uccuWhNGWMVlMmQy

Не является индивидуальной инвестиционной рекомендацией #обзор #Globaltrans #GLTR

Разбор компании Глобалтранс. Дивидендная доходность, перспективы, мультипликаторы мировой отрасли.

Как-то так совпадает, что я разбираю компании в основном после рекламы крупными сообществами, в которых происходит «загон» инвесторов. Или целенаправлено, или случайно мне сложно сказать. Но как-то вдруг оказывается, что перспективы абсолютно не совпадают с реальностью. Как было в Совкомфлоте, где после подсказки подписчика, реальность оказалась еще хуже. Попробуем разобраться в действительно глобальной компании Глобалтранс.

Хочу сразу сказать, что локально компания выглядит не очень аппетитно, так что если вы не планируете инвестировать в GLTR, то прыгайте сразу в вывод. А вот если все же еще хотите, то обязательно ознакомитесь с коротким видео от очень интересного эксперта в этой области Фарида Хусаинова. Прекрасный лектор!

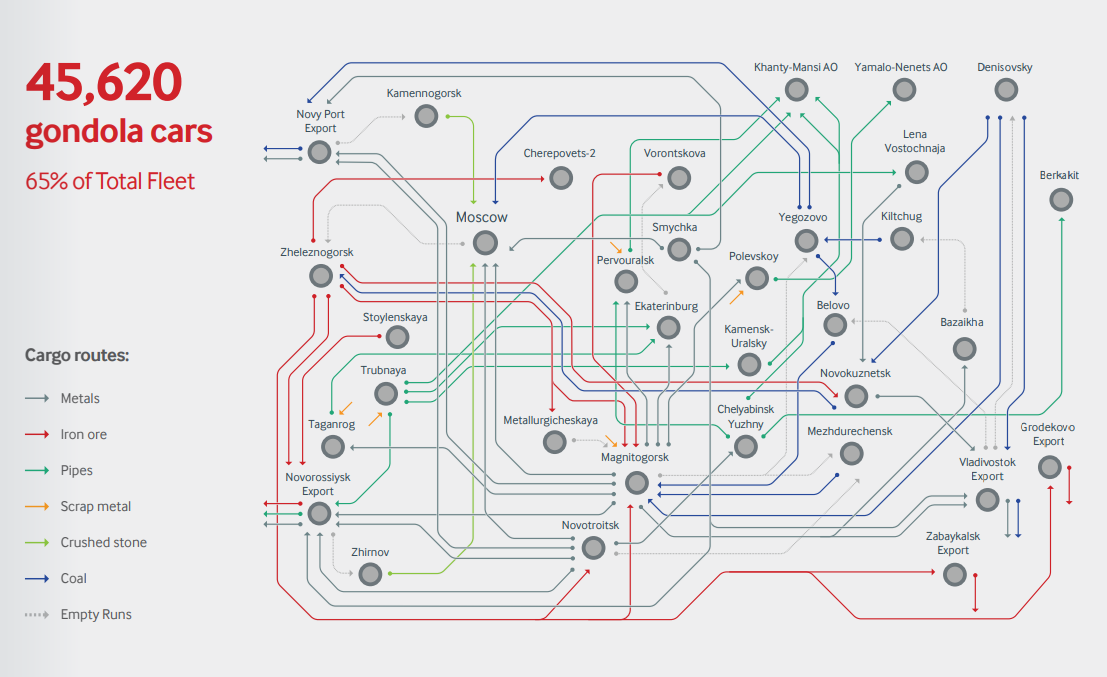

Компания занимается железнодорожными перевозками в России, Беларуси, Ураине, Казахстане и других странах. География действительно огромная. Так сказать гондола логистик выглядит так:

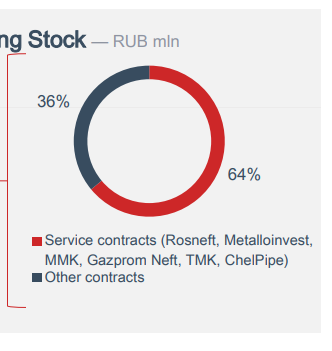

Основные долгосрочные контракты GLTR заключила с ММК, Роснефть, Металинвест, Газпромнефть, ТМК и другие. Всего более 500 компаний. Долгосрочные или сервисные контракты составляют 65% выручки.

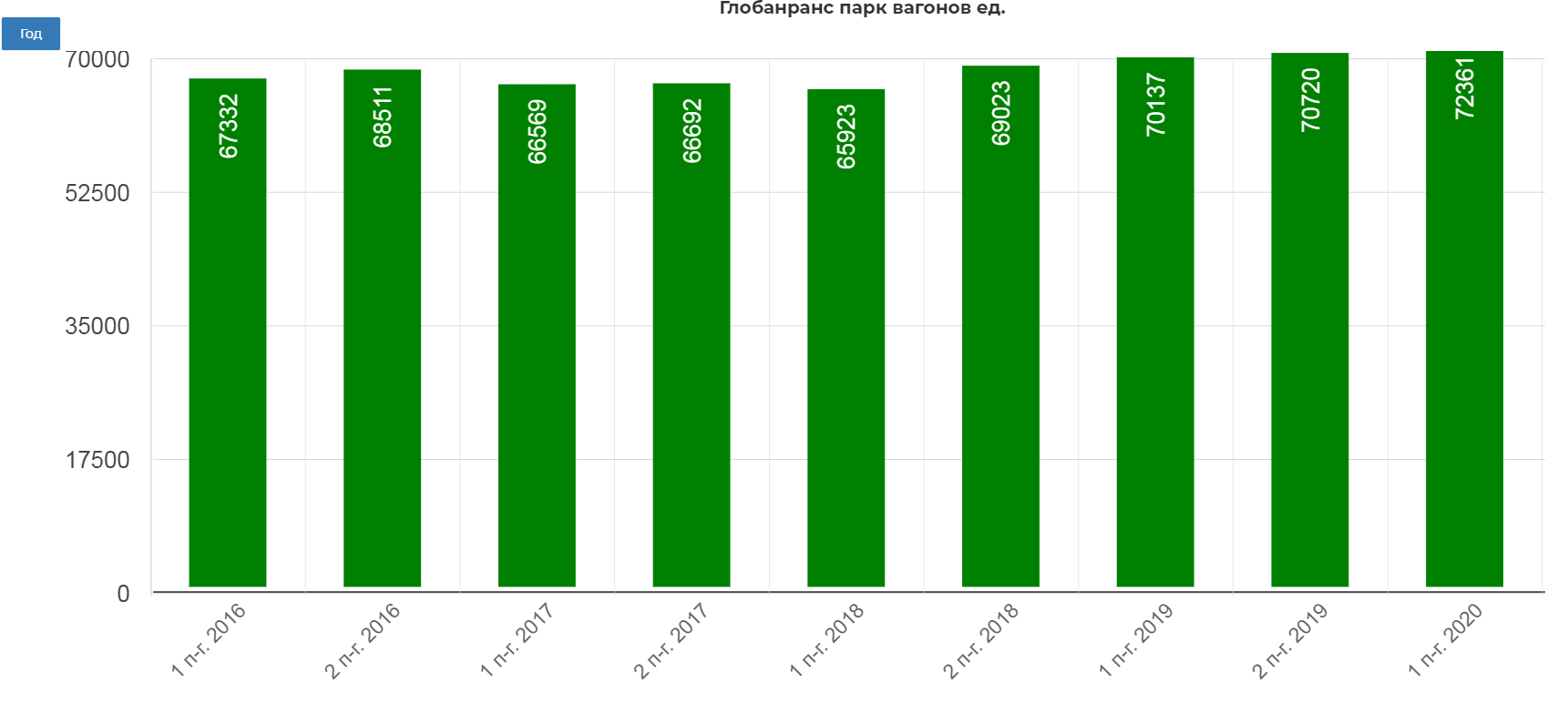

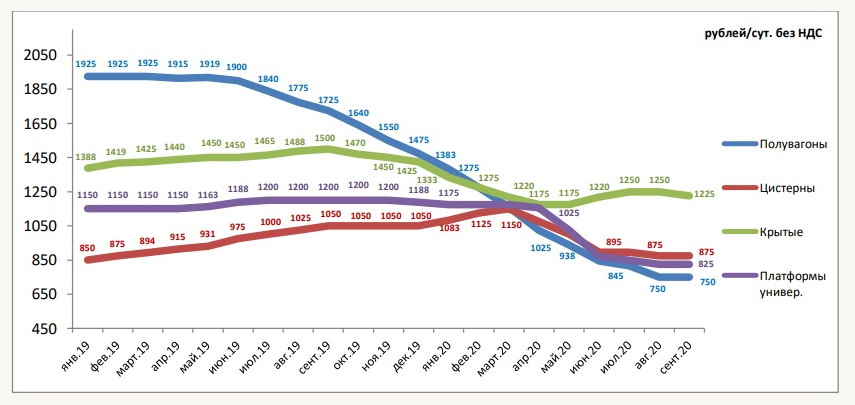

Глобалтранс имеет несколько типов вагонов, под разные группы товаров. Всего в компании 72 тыс. вагонов. На конф. коле по результатам 1 полугодия 2020, менеджмент заверял, что планируют сделать паузу в закупке новых.

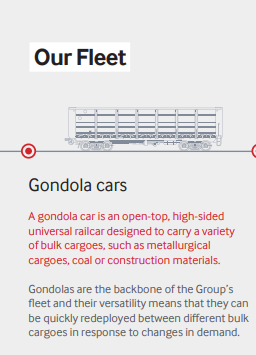

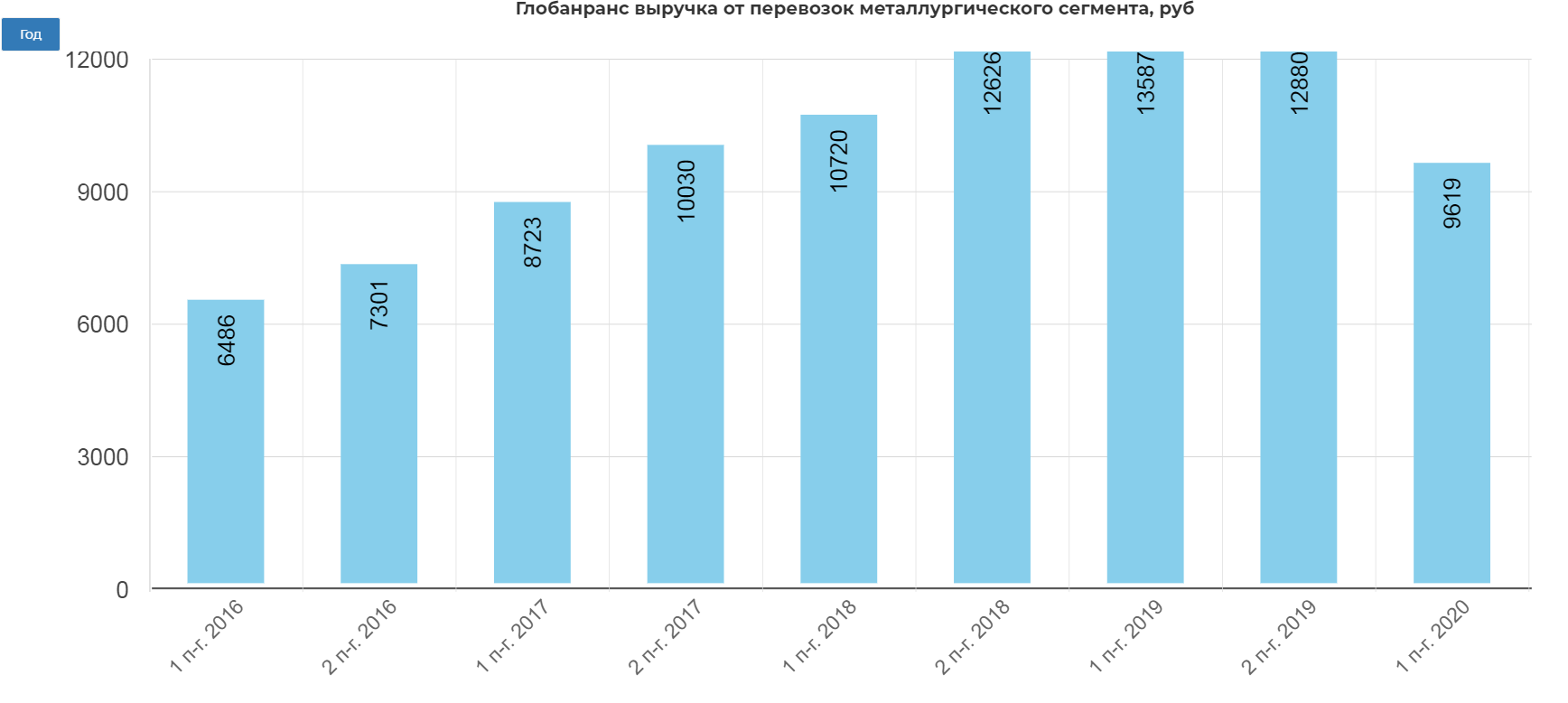

Основные это универсальные «полувагоны» или «Gondola cars». (65 %)

В них перевозят металлургическую продукцию. Как видите серьезный спад по выручке. Почему так случилось расскажу ниже.

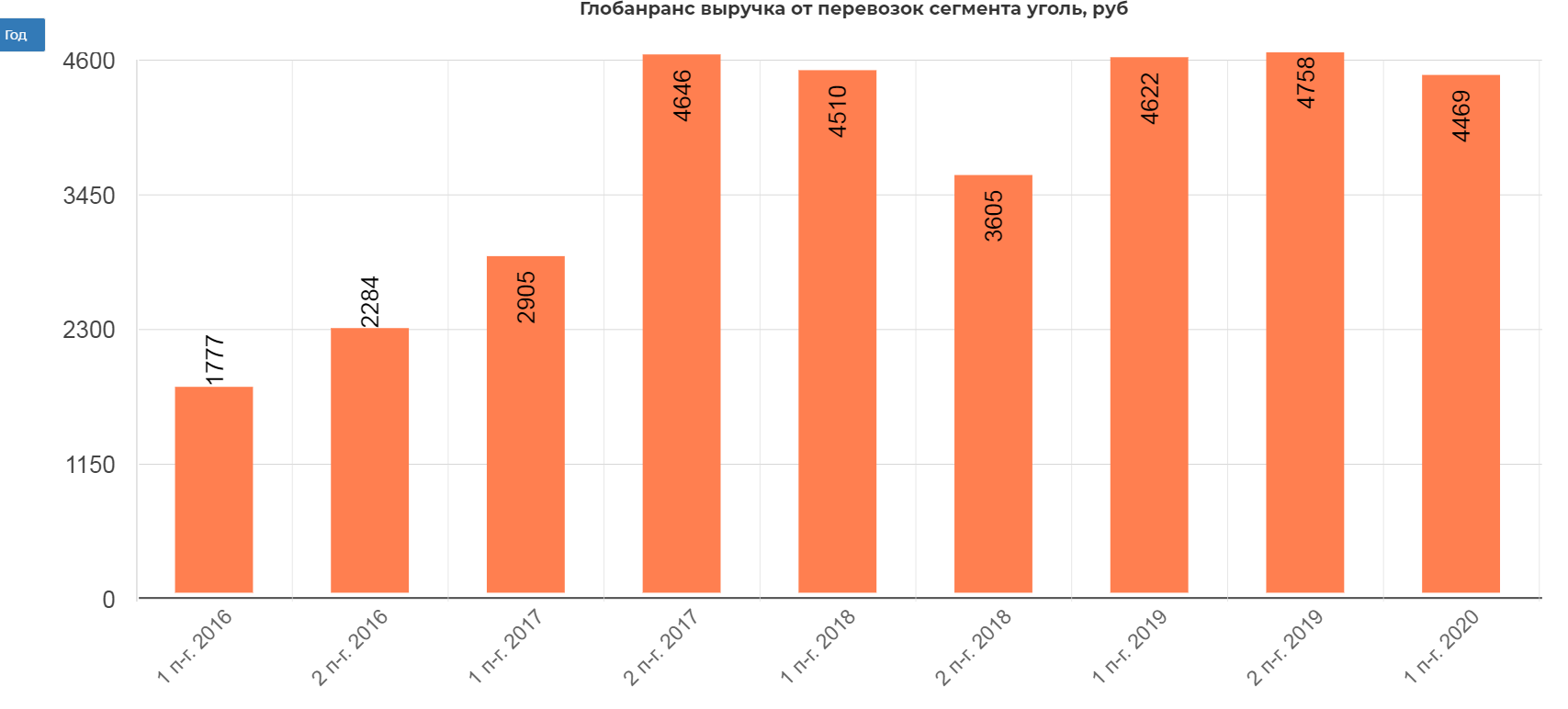

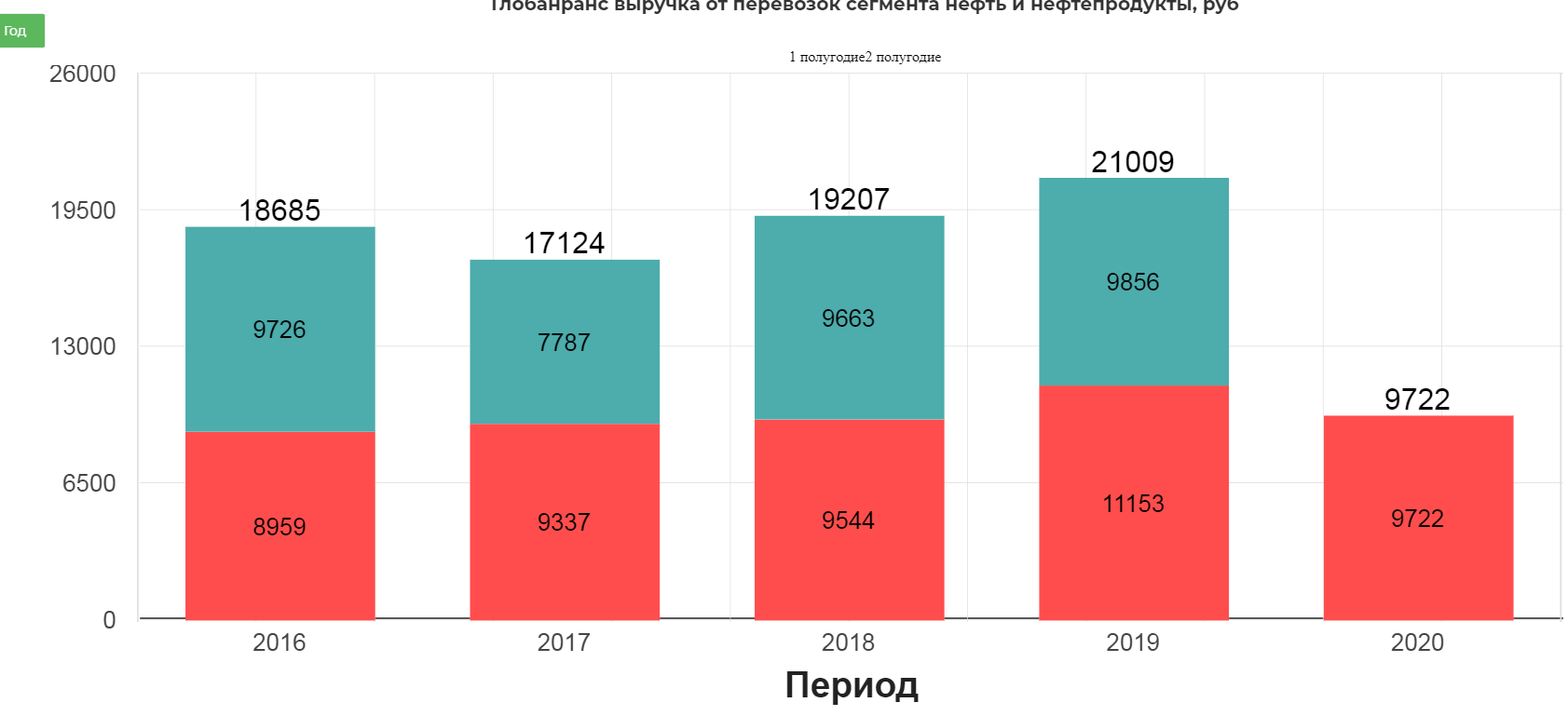

Вторым по размеру типом являются цистерны для нефти и нефтепродуктов.(tank cars)

По выручке сегменты примерно равны полувагонам, но ковидный сбой и ОПЕК+ сильно повлияли:

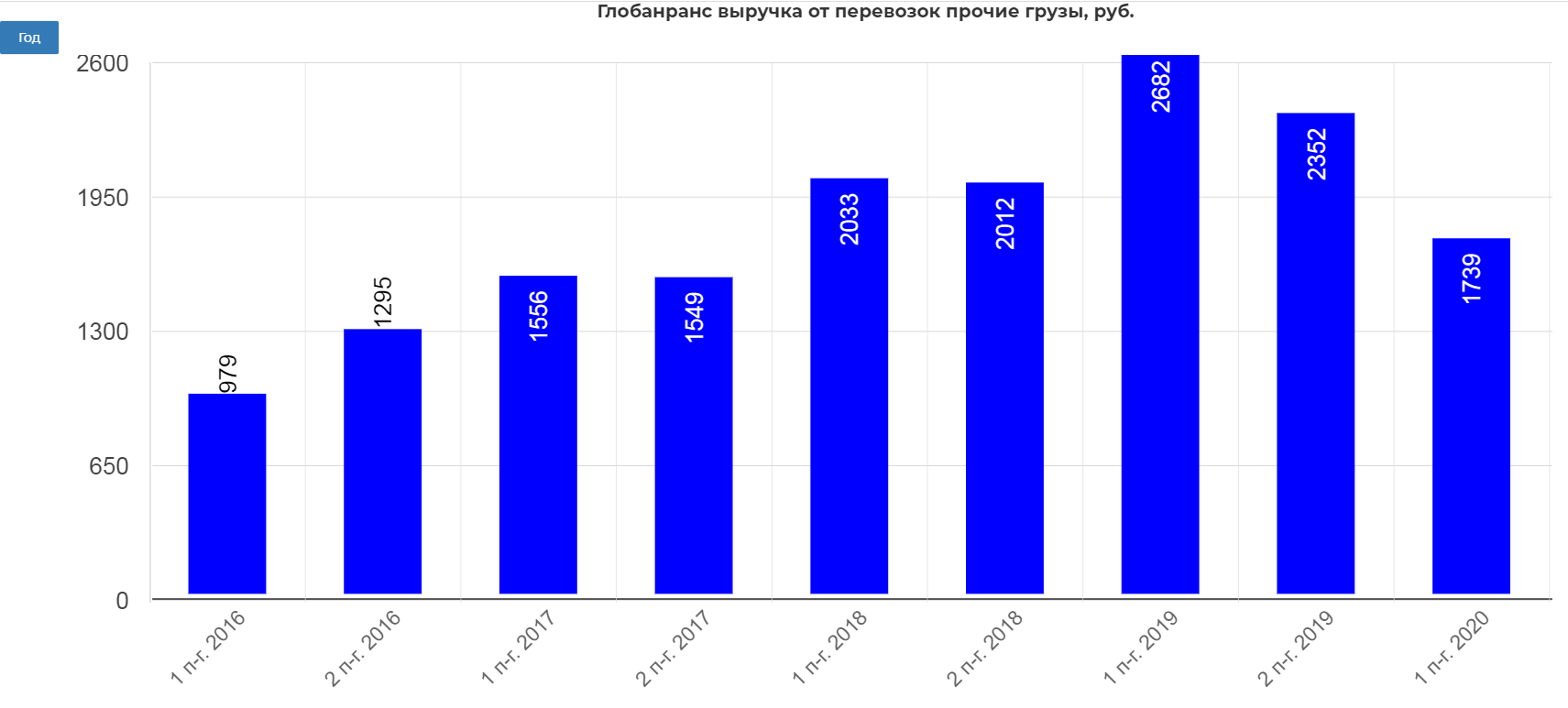

Есть еще несколько типов вагонов, но их доля низкая не более 10%.

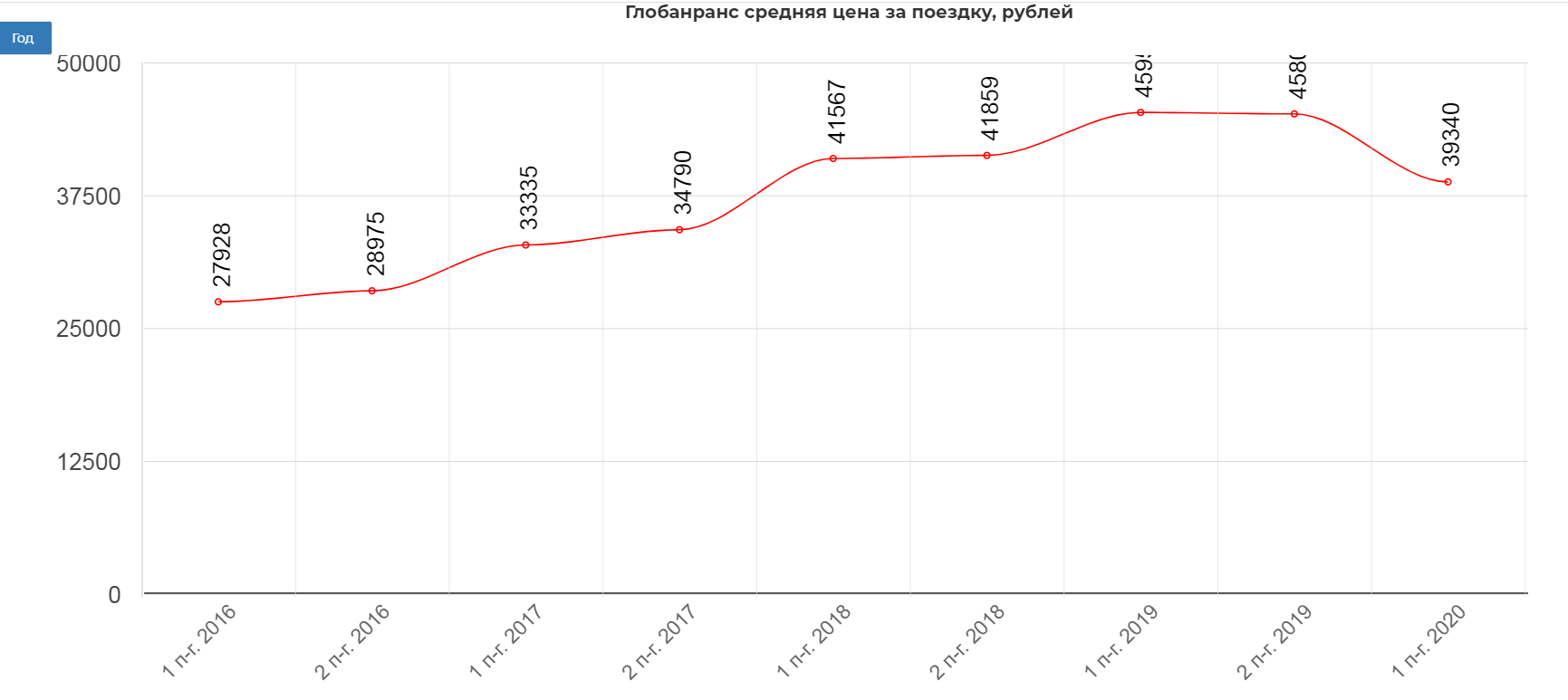

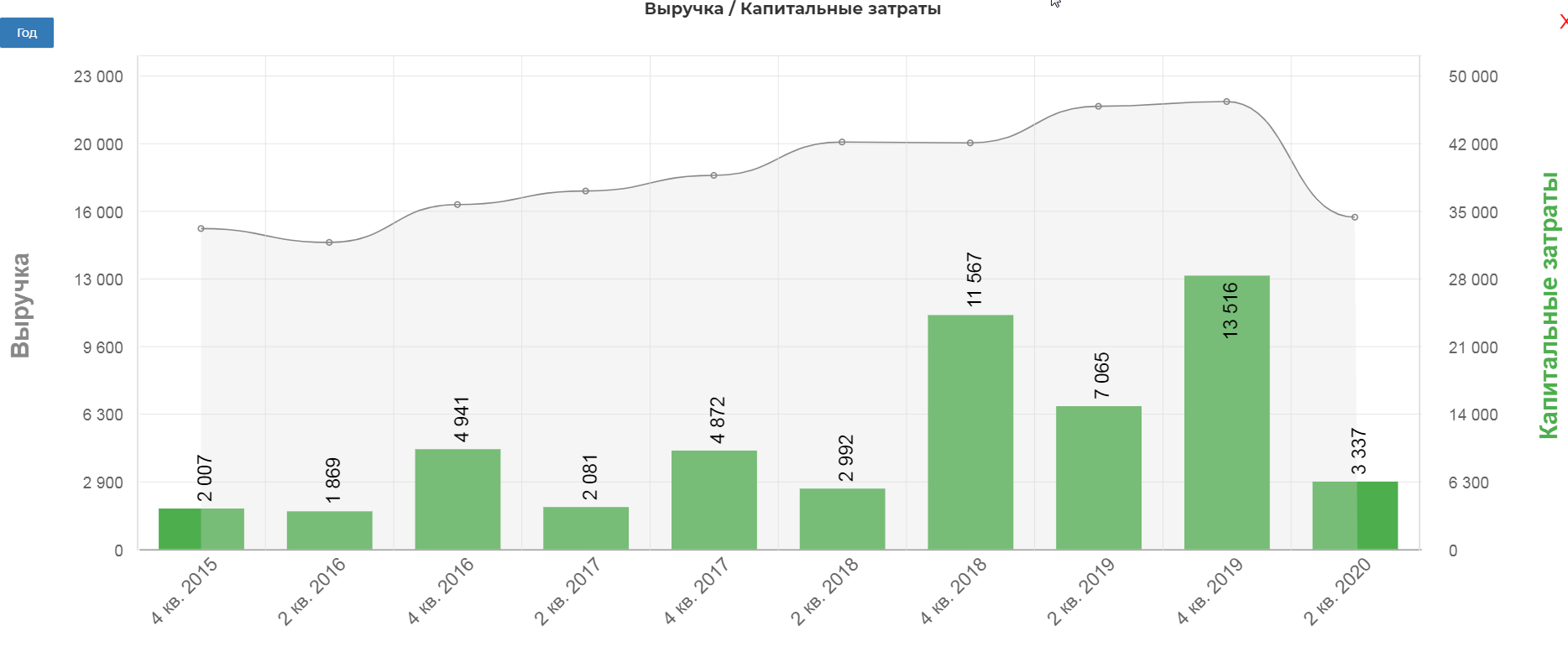

Основная причина падение выручки и показателей за 1 полугодие 2020, это снижение цены фрахта. Средняя цена за поездку снизилась с 45 тыс. рублей до 39 тыс. рублей.

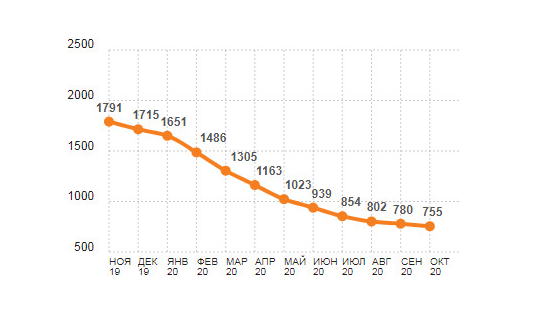

И это не предел падения. Согласно последним данным на октябрь, ставки на полувагоны обвалились более чем в два раза относительно 2019 года.

В более развернутом виде:

Как видим все крайне печально. Но вернемся к отчету когда ставки на полувагоны были еще 1000р.

Выручка снизилась на 25%, составив 35 млрд. рублей. Операционная прибыль снизилась 37%, составив 10,5 млрд рублей.

Чистая прибыль снизилась на 43%, составив 6,2 млрд. рублей.

В таких условиях, EBITDA снизилась на 29%, составив 14,2 млрд. рублей.

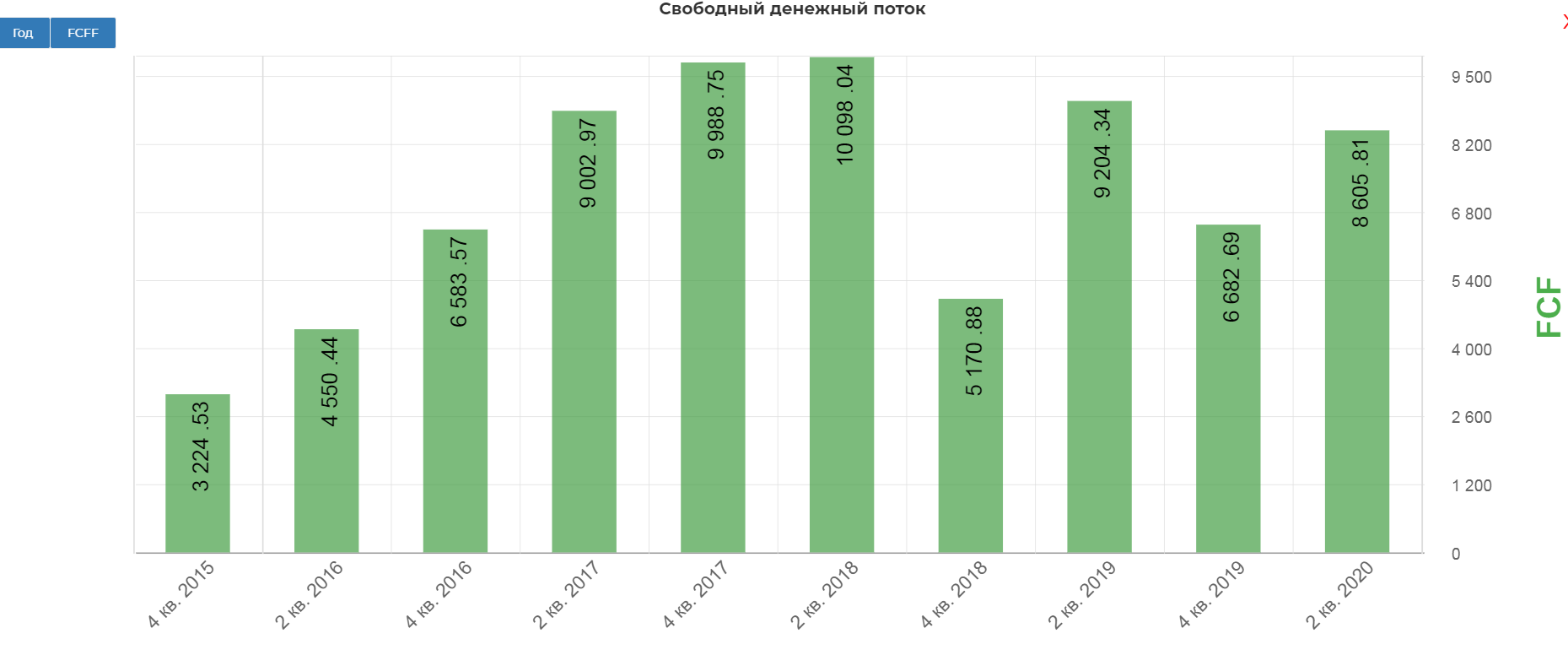

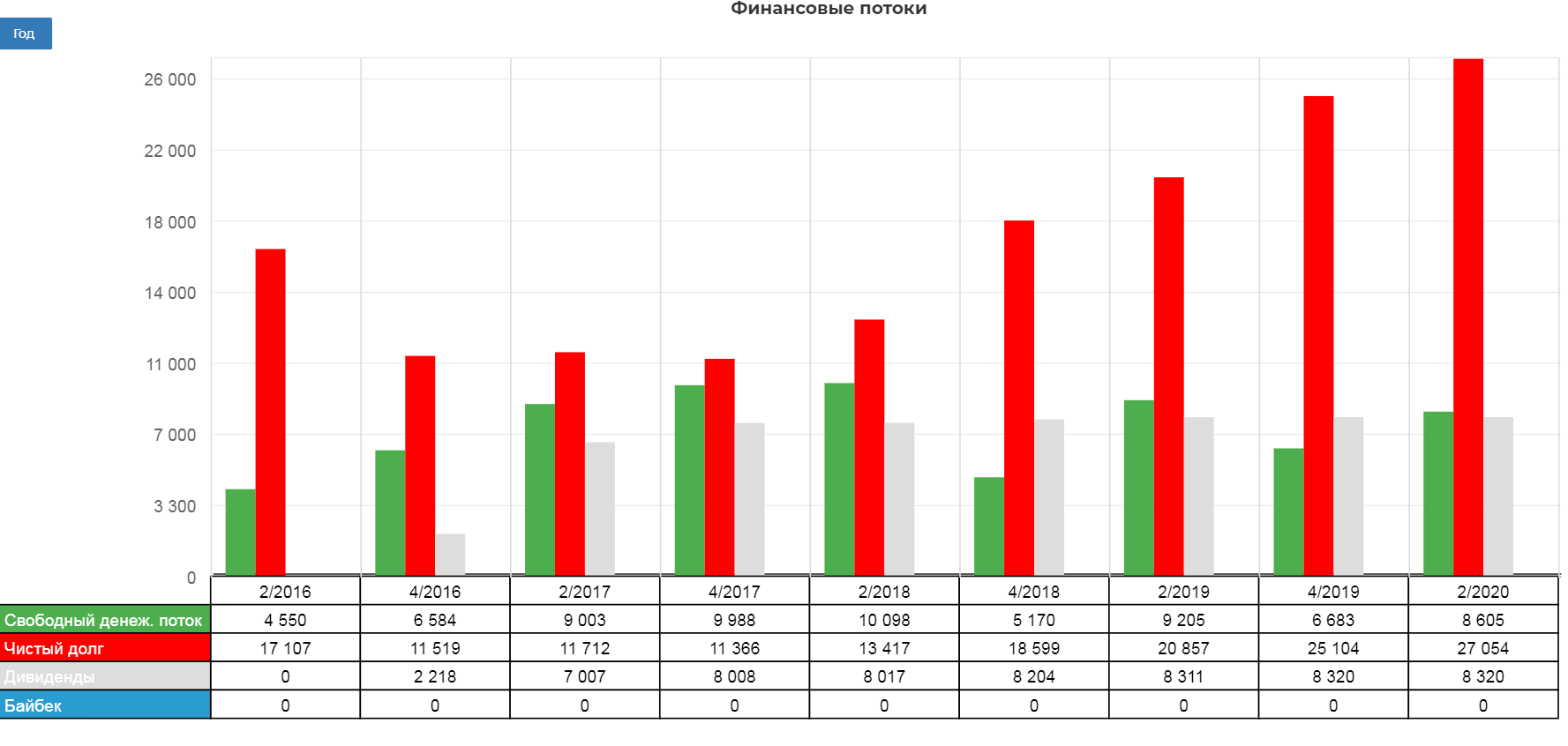

Операционный денежный поток составил 12 млрд. рублей, что на 26% меньше 1пол. 2019.

Надо отдать должное, GLTR быстро оптимизировал капитальные затраты. Общие капитальные затраты (включая техническое обслуживание) 4 снизились на 53% до 3,3 млрд рублей; Всего на вторую половину 2020 года ожидается около 4 млрд рублей общих капитальных затрат. Итого 7,3 млрд. рублей. Почти в два раза ниже 2019. Логичное решение приостановить закупку новых вагонов.

В итоге СДП почти не упал, составив 8,6 млрд. рублей. Это важно, так как див. политика привязана к этому показателю.

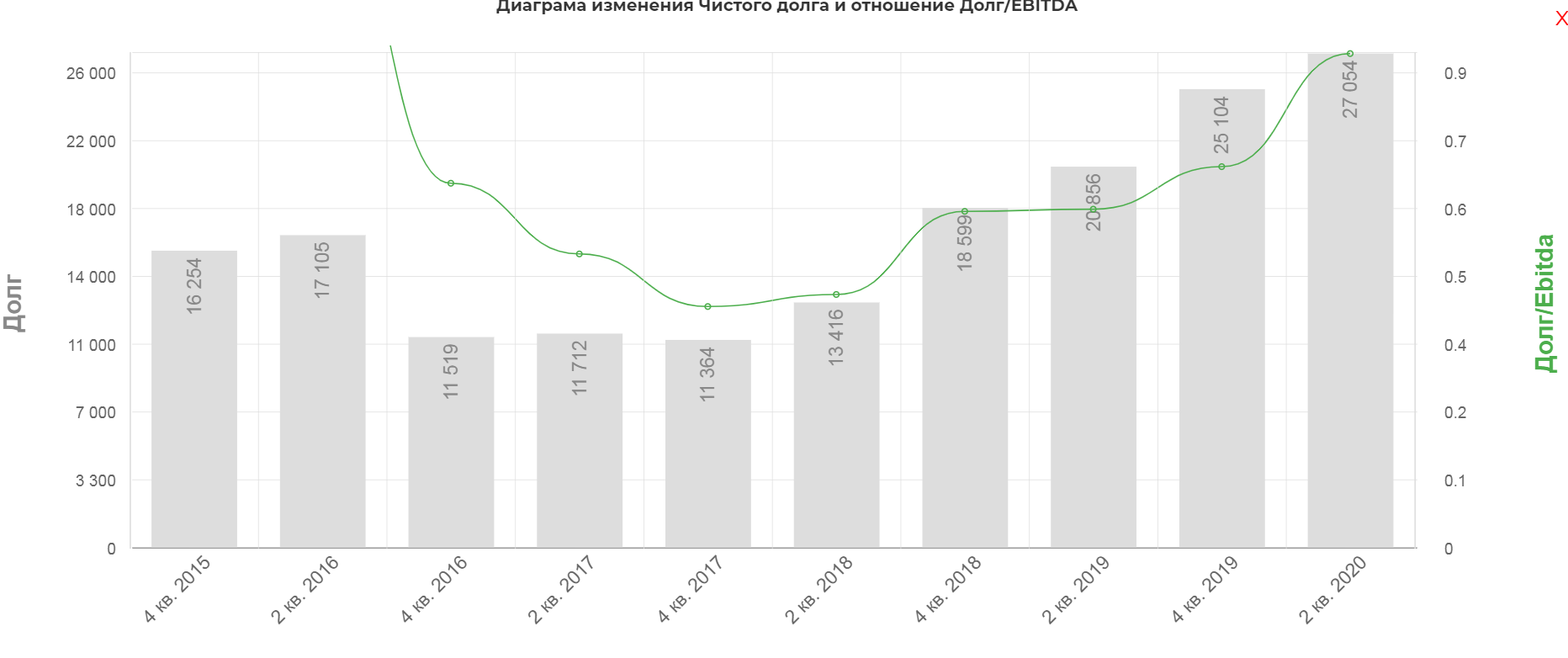

Долговая нагрузка пока умеренная. По результатам 1го полугодия 2020, чистый долг составил 27 млрд. рублей. По результатам 2го полугодия скорее всего подберется к 30 млрд.

Есть положительные моменты, средняя ставка снизилась до 7,2% с 8,1%. Весь долг в рублях.(привет Мечелу). Сама структура долга грамотная.

Дивиденды.

Дивиденды.

Дивидендная политика компании подразумевает выплаты не менее 50% FCF если отношение ЧистогоДолга/EBITDA меньше 1, и 30% если ЧД/EBITDA между 1 и 2.

На самом деле платят почти все 100% последнее время.

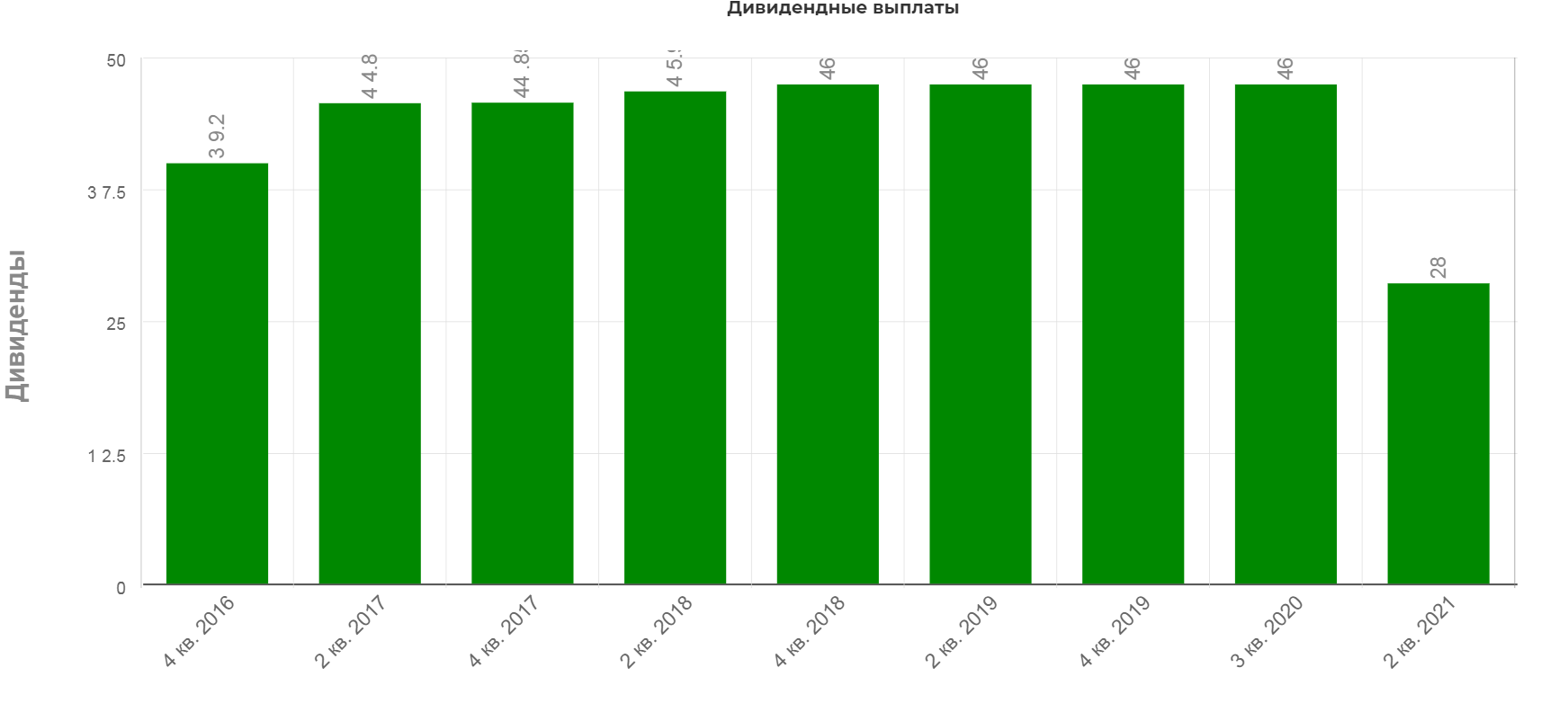

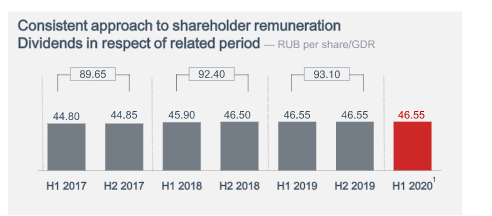

Глобалтранс направила в сентябре 46,55 рублей на ГДР или 8,3 млрд. рублей. Всего по планам выплатить за 2020 13,3. Таким образом осталось получить 5 млрд. дивидендов или 28р дивидендами.

Это дает приличные 6,5% доходности. Обычно выплата в апреле.

В год раньше платили чуть больше 90р с повышением каждый год. Пандемия в этом году внесла коррективы.

Менеджмент объявили байбэк на 5% акционерного капитала, но подробности по срокам, таргетам и ценовом диапазоне не сообщила. (данные вебкаста по рез. 1полугод.)

Глобалтранс самый дешевый по мультипликаторам в всем мире! Самостоятельно изучить сектор можно по ссылке. Конечно сюда можно приписать страновые риски, но это очень показательно.

Технический анализ.

На ММВБ история котировок еще маленькая, поэтому возьмем котировки в Лондоне. Цена так и не восстановилась после мартовского обвала. Котировки зажаты между трендовой снизу и горизонтальным уровнем в районе 6,2. Если вдруг цена упадет в районе 5,2 начну рассматривать лонговые позиции, или начнется пробой горизонтального уровня.

Главный вопрос каким будет 1 полугодие 2021 и каким будут ставки? Тут сказать невозможно, можно лишь смоделировать падение показателей на определенный размер, и понять устроит ли нас минимальная доходность.

Глобалтранс может заплатить снова дивиденды в долг 46 рублей, но вспоминая как легко снизили дивиденды за 2полугодие 2020, мне кажется этот сценарий маловероятен. Поэтому берем падение от 1 полугодия на 10 15 20 %, направляя 50% FCF и 100%FCF. Вопрос конечно в размере капекса, но сделать его меньше чем 7 млрд. в год мне кажется копания скорее всего не сможет. (на самом деле на вопрос про капитальные затраты на 2021, менеджмент не дал прямого ответа.)

Выходит такая таблица:

| Падение показателей на | 10% | 15% | 20% |

| 50% от FCF | 18р | 14р | 9р |

| 100 от FCF | 37р | 28р | 18р |

Учитывая ставки на полувагоны, я склоняюсь к 18р за 1 полугодие 2021. Это даёт скромную доходность в 3,5%, однако если взят две выплаты в сумме, то выйдет уже 10%. Не так уж и мало в ожидании разворота по ставкам.

Пристально следим за активом, и в случаи глобального разочарования подхватываем акции с долгосрочными целями, как было в нефтянке… а то когда нефть по 46$ и уже все забыли про вторую волну толку то покупать?

ГДР GLOBALTRANS INVEST ORD SHS GLTR

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

График депозитарной расписки GLTR

Новая покупка. По фундаменту все хорошо. Логистика сейчас будет хорошо себя чувствовать. +дивы По технике коррекция прошла и вернулись к сильному уровню.

Основной бизнес компании заключается в перевозке ж/д транспортом металлических грузов, угля и нефти. Добыча нефти после окончания сделки ОПЕК+ будет возвращаться к допандемийным объемам (+8-10% к текущим). Также в середине октября Индия договорилась о дополнительных поставках из России 40 млн. тонн коксующегося угля в год (доставка с мест добычи до портов ж/д.

08-09-2021: Недельный ТФ : Срок : 1-2 месяца Цель : 660 (+12%) После достижения максимума 660 цена скорректировалась до 575. 575 – локальный уровень поддержки, ранее бывший уровнем сопротивления. Пока он еще не подтвержден, поэтому идею следует принимать со значительным риском – т.е. открывать позицию частично. С уровня 575 была получена поддержка, на которой.

📍Компания Globaltrans является одним из крупнейших железнодорожных перевозчиком СНГ. Среди клиентов компании Газпромнефть, Роснефть, ММК, Металлинвест, ТМК, ЧТПЗ. В рамках новой стратегии компания оптимизирует расходы посредством модернизации мощностей и перехода на газовое топливо. Предполагается, что принятая стратегия окажет позитивное влияние на результаты.

#GLTR #GlobalTrans #Идея 🇷🇺Транспорт, железные дороги. GLTR (Globaltrans Inv) ⠀ Компания занимается ж/д грузоперевозками в России, странах Балтики и СНГ. Обслуживает в основном отрасли металлургии, горно-добывающей промышленности и нефтяную отрасль. 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. Рынок перегрет, слишком быстрый рост может.

Покупка Global Trans на пробитии уровня сопротивления на 4х часовом графике с целью поймать 3-ю волну на дневном графике. SL/TP как на графике.

Если произойдет полная отработка фигуры «Голова-плечи», то акции могут провалиться до уровня 437,00 к 02.08.2021. Ставлю уведомление на 490 для наблюдение за падением и 520, если фигура не отработает.

#GlobalTrans #GLTR #Разбор 🛠Рубрика #ТехническийРазбор: В текущей рубрике разбираем возможные варианты развития событий. Сегодня зафиксировал позицию #GLTR. Итак, зачем я это сделал. На текущем графике мы видим сильный уровень сопротивления, он является является диапазоном, который в январе не пустил цену выше и отправил в коррекцию. Вероятнее всего от текущего.

Весь транспортный сектор в ближайшее время может показать волну роста. Вход при пробое нисходящей трендовой. Цели обозначены

#GLTR #GlobalTrans #Разбор Рубрика #Разбор: Разбираем открытые позиции в портфеле, смотрим график и возможные варианты. Сегодня разберем открытую позицию по акциям #GLTR. На 1D Т.Ф проходит большая консолидация, цену поджимают к линии поддержки (483), а ценовой диапазон сужается, чаще всего такие консолидации заканчиваются фиксацией под уровнем. Текущая.

На 2х часовом графике сформирован паттерн «Восходящий треугольник». Ждём пробой области сопротивления и выход цены на 530-540

Globaltrans акции

![]()

тем временем появились данные по декабрьским ставкам аренды полувагонов — еще плюс 6% к ноябрю

Globaltrans Investment PLC

178 740 916 обыкновенных акций

Free-float 56,9%

https://globaltrans.com/ru/investoram/shareholder-centre/akcionernaja-struktura

Капитализация на 06.12.2021г: 104,939 млрд

Общий долг на 31.12.2018г: 37,692 млрд руб

Общий долг на 31.12.2019г: 43,049 млрд руб

Общий долг на 31.12.2020г: 45,553 млрд руб

Общий долг на 30.06.2021г: 47,659 млрд руб

Выручка 2018г: 86,773 млрд руб

Выручка 6 мес 2019г: 47,245 млрд руб

Выручка 2019г: 94,994 млрд руб

Выручка 6 мес 2020г: 35,414 млрд руб

Выручка 2020г: 68,367 млрд руб

Выручка 6 мес 2021г: 32,079 млрд руб

Прибыль 6 мес 2018г: 9,831 млрд руб

Прибыль 2018г: 19,583 млрд руб

Прибыль 6 мес 2019г: 11,993 млрд руб

Прибыль 2019г: 22,653 млрд руб

Прибыль 6 мес 2020г: 7,050 млрд руб

Прибыль 2020г: 12,187 млрд руб

Прибыль 6 мес 2021г: 4,162 млрд руб

https://globaltrans.com/results-and-reports/results

Авто-репост. Читать в блоге >>>

📈 Итоги онлайн-конференции с менеджментом Globaltrans, которые мы с вами подробно разбирали в конце прошлой недели, зарядили оптимизмом участников рынка, и котировки акций компании радостно выросли за пятницу более чем на 5%, вернувшись наверх выше ключевой отметки в 550 пунктов.

Кто докупал ГлобалТранс — тот я 😄

🚂 Ну а сегодня я добавлю акционерам GlobalTrans ещё немного позитива и сообщу, что в ноябре 2021 года погрузка на сети РЖД увеличилась по сравнению с аналогичным периодом прошлого года на 3,1% (г/г) до 108 млн т:

🦠 Вы возразите, что с прошлым годом сравнивать некорректно, ввиду острой фазы коронакризиса? Тогда слушайте дальше: к ноябрю 2019 года (до истории с COVID-19) показатель тоже вырос, на 2,4%.

📈 К слову, это уже четвёртый месяц подряд роста показателя, по отношению к допандемийному уровню.

Что касается результатов с начала текущего года, за период с января по ноябрь погрузка составила 1,17 млрд т., что на 3,3% больше, чем за аналогичный период прошлого года:

1️) В лидерах роста по-прежнему уголь – показатель вырос на 6,2% (г/г), на фоне высокого спроса со стороны европейских и азиатских потребителей.

2) Позитивную динамику также демонстрирует сегмент нефти и нефтепродуктов – погрузка выросла на 3,9% (г/г) на фоне роста добычи нефти в рамках соглашения ОПЕК+.

3) Благоприятная ценовая конъюнктура на внешних рынках стимулирует также и отечественных производителей удобрений наращивать поставки продукции на экспорт, что также оказывает благоприятное влияние на рост погрузки.

📈 Нельзя обойти стороной и рост ставок аренды на полувагоны: в ноябре этот показатель составил 2321 руб. (+219% г/г):

Авто-репост. Читать в блоге >>>

▫️ Капитализация: 94 млрд

▫️ Выручка TTM: 65 млрд

▫️ Прибыль TTM: 7.6 млрд р

▫️ Fwd P/E 2021: 10

▫️ P/B: 1,8

▫️ Прогнозные дивиденды 2021: 50-57 руб

👉Компания занимается грузовыми железнодорожными перевозками. Ранее публиковал подробный разбор компании t.me/taurenin/120

👉Парк компании: 40 тыс. — полувагоны 17 тыс — цестерны

👉Компания очень слабо отчиталась за первое полугодие. Выручка упала на 10 процентов г/г и на 32% к уровню доковидного 2019. Прибыль снизилась сразу на 48% г/г. Капитализация компании сильно снизилась на фоне этих данных. Это было связано с сильным падением ставок аренды.

❗ Поэтому важно понять, каких данных ждать от компании во втором полугодии?

✅Главное, что случилось за последние месяцы — рост ставок на аренду. Ставки аренды полувагонов пошли в резкий рост и находятся на 177.0% выше относительно последних 12 месяцев (LTM).

Авто-репост. Читать в блоге >>>

Globaltrans Investment PLC

178 740 916 обыкновенных акций

Free-float 56,9%

globaltrans.com/ru/investoram/shareholder-centre/akcionernaja-struktura

Капитализация на 02.12.2021г: 101,748 млрд

Общий долг на 31.12.2018г: 37,692 млрд руб

Общий долг на 31.12.2019г: 43,049 млрд руб

Общий долг на 31.12.2020г: 45,553 млрд руб

Общий долг на 30.06.2021г: 47,659 млрд руб

Выручка 2018г: 86,773 млрд руб

Выручка 6 мес 2019г: 47,245 млрд руб

Выручка 2019г: 94,994 млрд руб

Выручка 6 мес 2020г: 35,414 млрд руб

Выручка 2020г: 68,367 млрд руб

Выручка 6 мес 2021г: 32,079 млрд руб

Прибыль 6 мес 2018г: 9,831 млрд руб

Прибыль 2018г: 19,583 млрд руб

Прибыль 6 мес 2019г: 11.993 млрд руб

Прибыль 2019г: 22,653 млрд руб

Прибыль 6 мес 2020г: 7,050 млрд руб

Прибыль 2020г: 12,187 млрд руб

Прибыль 6 мес 2021г: 4,162 млрд руб

globaltrans.com/results-and-reports/results

Globaltrans Investment PLC – Дивидендная история

Период ** Объявлены ** Реестр дата ** Дивиденд

2021 год * 02 дек 2021 * 00 ___ 2021 * 28,00 руб

6 м 2021 * 31 авг 2021 * 07 сен 2021 * 22,50 руб

2020 год * 29 мар 2021 * 29 апр 2021 * 28,00 руб

6 м 2020 * 01 сен 2020 * 08 сен 2020 * 46,55 руб

2019 год * 30 мар 2020 * 30 апр 2020 * 46,55 руб

6 м 2019 * 02 сен 2019 * 09 сен 2019 * 46,55 руб

2018 год * 01 апр 2019 * 18 апр 2019 * 46,50 руб

6 м 2018 * 28 авг 2018 * 04 сен 2018 * 45,90 руб

globaltrans.com/media/news?year=null&page=0

ИНТЕРФАКС — «Атон» про Globaltrans:

«Группа подтвердила целевой уровень дивидендов за II полугодие 2021 г. в размере 5 млрд руб. или 28 руб. на акцию. (Они — ИФ) будут выплачены в апреле-мае. Мы ожидаем рост дивидендов до 35+ руб. за I полугодие 2022 г.»

«На рынке во второй половине года продолжилось восстановление на фоне высокого спроса на насыпные грузы и ускоренного роста в сегменте нефтепродуктов и нефти. В целом по России железнодорожный грузооборот за июль-ноябрь увеличился на 3% „год к году“

»Ценовая конъюнктура остается стабильной: на рынке полувагонов продолжается рост ставок, а в сегменте цистерн сохраняются благоприятные условия. В этом контексте компания отмечает укрепление своего дивидендного потенциала благодаря благоприятной рыночной конъюнктуре и ценам»

📈Globaltrans +2% Инвест. дома рекомендуют Globaltrans:

-«Атон» ожидает роста дивидендов до 35+ руб. за I полугодие 2022 г💪

Авто-репост. Читать в блоге >>>

![]()

На рынке во второй половине года продолжилось восстановление на фоне высокого спроса на насыпные грузы и ускоренного роста объемов в сегменте нефтепродуктов и нефти. В целом по России железнодорожный грузооборот за июль-ноябрь увеличился на 3.0% г/г. Ценовая конъюнктура остается стабильной: на рынке полувагонов продолжается рост ставок, а в сегменте цистерн сохраняются благоприятные условия. В этом контексте компания отмечает укрепление своего дивидендного потенциала благодаря благоприятной рыночной конъюнктуре и ценам.

Группа подтвердила целевой уровень дивидендов за 2П21 в размере 5 млрд руб. или 28 руб. на акцию, что соответствует доходности 5.3%. Дивиденды будут выплачены в апреле-мае. Мы ожидаем рост дивидендов до 35+ руб. за 1П22, что соответствует общей годовой дивидендной доходности около 12%.

Авто-репост. Читать в блоге >>>

![]()

![]()

Globaltrans Investment PLC («Компания», вместе с консолидированными дочерними компаниями – «Globaltrans» или «Группа»; тикер на Лондонской фондовой бирже / Московской бирже — GLTR) публикует обзор последних тенденций рынка грузовых железнодорожных перевозок и подтверждает целевой уровень финальных дивидендов за 2021г., объявленный ранее в августе.

Восстановление российского рынка грузовых железнодорожных перевозок продолжилось во втором полугодии текущего года благодаря высокому спросу на перевозку навалочных грузов и ускорению процесса восстановления спроса в сегменте нефтепродуктов и нефти[1].

Авто-репост. Читать в блоге >>>

Вошли в ГлобалТранс — привлекательная компания в текущей конъюнктуре

ГлобалТранс — Ведущий оператор вагонов (более 40 тыс. полувагонов и более 17 тыс. цистерн по состоянию на 2019), исторически платил хорошие дивиденды и при этом демонстрировал небольшой рост финансовых показателей. Perfomance может зависеть от ставок аренды полувагонов в России и в целом объема жд. перевозок. Основные потребители — угольная, нефтегазовая, металлургическая отрасли.

Компания на данный момент работает в очень позитивной конъюнктуре

ГлобалТранс — Ведущий оператор вагонов (более 40 тыс. полувагонов и более 17 тыс. цистерн по состоянию на 2019), исторически платил хорошие дивиденды и при этом демонстрировал небольшой рост финансовых показателей. Perfomance может зависеть от ставок аренды полувагонов в России и в целом объема жд. перевозок. Основные потребители — угольная, нефтегазовая, металлургическая отрасли.

Компания на данный момент работает в очень позитивной конъюнктуре

Авто-репост. Читать в блоге >>>

![]()

railcommerce.com/

Неплохие ставки на полувагоны то

Странно почему падаем тогда вообще

Вероятно причина падения это перекладывание в ГП который многим кажется простой и очевидной идей.