Миллион с нуля №12 — ETF на Америку FXUS или FXIT | Что взять в портфель?

На Московской бирже можно приобрести 2 ETF фонда на американский фондовый рынок: FXUS и FXIT. Причем, в различных роботах-эдвайзерах по автоматическому составлению структуры портфеля, заточенных на продукты Finex (на том же Yammi инвестиции) предлагают покупать оба индекса. Здесь наверное действует правило некой заинтересованности Финекса и конфликт интересов. Если есть индекс, его обязательно нужно продать предложить клиентам.

Но я остановил свой выбор на одном фонде. Взял в портфель только FXUS. От покупки IT-сектора решил воздержаться.

Многие могут возразить. Если посмотреть на график доходности, то можно увидеть, что IT растет сильнее обычного индекса: + 16% за последний год, против 31% по IT.

Доходность за 5 лет развивается примерно по тому же сценарию :

Я не против самого IT-сектора США. Считаю его достаточно перспективным. Тем более с такими прекрасными показателями доходности. Но нужно составлять портфель и включать в него активы, исходя из личной стратегии.

Приведу собственные доводы.

Это всего лишь один сектор экономики. С таким же успехом, можно было бы инвестировать в финансовую отрасль, потребительский сектор или телекоммуникации. Да. Сейчас это перспективная область. Но учитывая, что горизонт инвестирования много лет, за это время многое может поменяться. На смену IT придет (и уже есть) робототехника, фармацевтика, биотехнологии, возможно другие быстрорастущие направления.

И что, каждый раз перекладывать из отрасли в отрасль? В принципе ничего сложного. Но здесь уже получаются не портфельные стратегии, а полупассивно-активное инвестирование.

Это не совпадает с моими целями вложений сразу во всю экономику страны. Без разделения на сектора.

100 акций против 600. Диверсификация. Больше лучше, чем меньше. В фонд FXUS, включающий в себя индекс широкого рынка, входит более шестиста компаний. В принципе он охватывает большую часть крупнейших компаний, обращающихся на фондовом рынке страны.

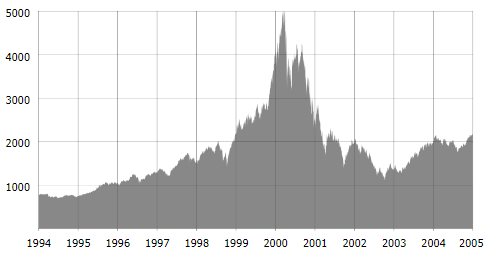

У FXIT мы имеем только сотню компаний. В принципе тоже неплохо. Но как говорилось выше, только один сектор. Плюс, в первом индексе более широкая диверсификация. Он более устойчив, несет меньше рисков. (Вспомните или погуглите «крах доткомов», что было в 2000 году).

График сдернул с Википедии. Он старый, но отражает все риски быстрого роста индекса.

Фигаро там, Фигаро здесь. Покупая оба индекса, мы часть собственных средств направляем на покупку одних и тех же акций компаний. Немного в разных пропорциях. Но тот же Apple есть и там и там. Как и Гугл, Facebook и Microsoft.

С таким же успехом можно было бы прикупить ETF на банковский или нефтяной сектор. Только вот для чего?

ДЛЯ ПРИМЕРА. Рассмотрим отечественный рынок, он как-то ближе для понимания.

Давайте посмотрим, что входит в оба американских индекса.

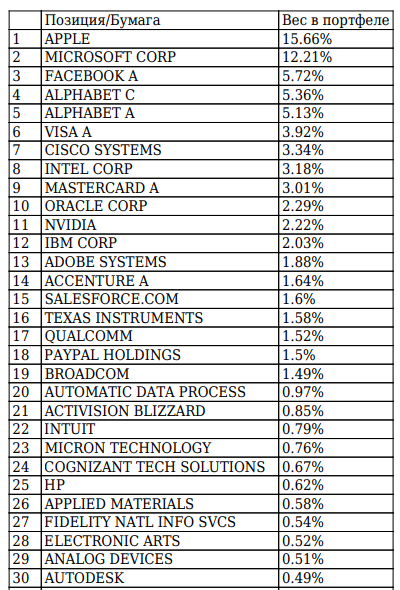

Я проверил первые 30 компаний с наибольшим весом в индексе IT-сектора. На их долю приходится почти 80% веса от всей сотни компаний. Вся эта «великолепная тридцатка» также присутствует в индексе широкого рынка FXUS. Но с чуть более скромной долей.

Первые 30 компаний в составе ETF FXIT

Первые 30 компаний в составе ETF FXIT

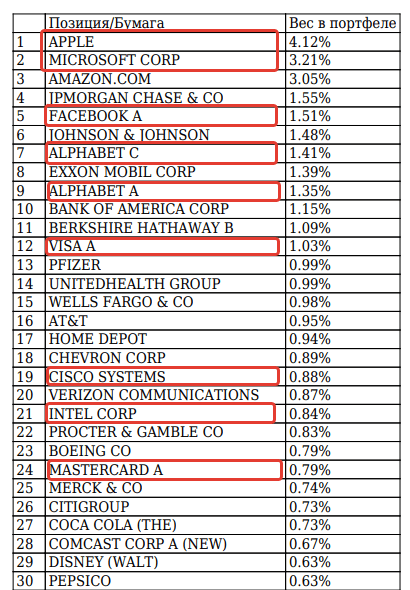

30 компаний из индекса FXUS

30 компаний из индекса FXUS

Еще раз повторюсь. Решение не брать IT-сектор, это личное мнение. Согласно моей стратегии. И отказ от покупки одного индекса, возможно в будущем принесет меньшую доходность моему портфелю. А может и нет.

Сравнение фондов на акции компаний США

Всем привет! Решил собрать данные и проанализировать доступные простым инвесторам фонды на акции компаний США (точнее даже не США а всей Северной Америки).

Как вы знаете, я предпочитаю инвестировать не покупая отдельные акции, а покупаю рынок целиком через фонды. Если по акциям РФ у нас есть достаточно много информации, чтобы вникнуть в состояние дел компании и покупка отдельных акций может быть оправданной, то с иностранными бумагами все сложней, информации меньше + если вы будете получать от них дивиденды, то придется отчитываться в налоговую (пусть это и не сильно трудно, но время отнимает), поэтому иностранные акции лично я покупаю только через фонды.

Итак — какие фонды у нас доступны для покупки

Сразу оговорюсь, что в данной статье речь пойдет только о фондах на широкий рынок США. Вообще на Мосбирже доступно много фондов на акции компаний США, но большинство из них либо отраслевые, либо следуют за каким-то отдельным индексом (индекс дивидендных аристократов, например), либо учитывают какой-то отдельный фактор или категории акций (например фонд на моментум-фактор от Открытия, фонд на SPAC компании от Тинькова и т.п.), а вот фондов на общий рынок США у нас не так много, всего 5 штук:

SBSP от Сбера, также следует за индексом SP500

AKSP от Альфа-Капитала, также следует за индексом SP500 TSPX от Тинькова, аналогично идет за индексом SP500 FXUS от Финекса, следует за индексом Solactive US Large & Mid Cap (он чуть отличается от индекса SP500, но не критично)

Какой из них выбрать?

Я уже делал похожий разбор для фондов на индекс Мосбиржи (результаты тут), краткий вывод — успех фонда (для инвестора) зависит не только от величины его комиссии, но и от качества его управления (может сильно повлиять на результаты и уничтожить значительную часть вашей прибыли).

А при сравнении фондов на акции США задача сравнения еще сильнее усложняется, так как:

При выборе фонда для максимизации нашей прибыли нам необходимо выбрать фонд с минимальными общими издержками (сюда будут входить явные и скрытые комиссии, потери на налогах, потери на качестве управления).

Сравним формальные условия фондов

VTBA — имеет официальную комиссию 0,81%, но покупает акции не напрямую, а паи ETF CSPX с комиссией 0,07%. Этот ETF дивиденды не выплачивает, а накапливает внутри себя (соответственно в ВТБ они тоже не приходят отдельно), ставка налога у этого ETF по дивидендам 15%, что при средней див.доходности SP500 в 2% дает потери на налогах еще в 0,3%. Итого формальные затраты 1,18%.

SBSP — официальная комиссия 1,0%, акции покупает сам (мой респект Сберу за честность), но ввиду того, что не имеет никаких льгот в США при получении дивов, их облагают максимальным налогом в 30%, что дает потери в 0,6%. Итого формальные затраты 1,6%.

Для удобства свел все данные в табличку:

Таблица сравнительных комиссий

Формально побеждает VTBA с небольшим перевесом над FXUS, но давайте рассмотрим еще качество управления фондами.

Качество управления фондами

Как оценить, качественно фонд управляется или нет — сравнить его с бенчмарком (индексом, за которым он следует), чем меньше фонд от него будет отставать, тем лучше, в идеале фонд должен отставать только на размер комиссий и налогов, но по факту абсолютно все фонды хоть немного, но отстают.

Сравнивать с индексом не так просто, как для рублевых фондов, так как часть фондов торгуется в рублях (необходимо учитывать изменение курса валюты + сам курс плавает, в расчетах принимаю курс ЦБ на этот день), в цене самих фондов бывают выбросы цены в обе стороны. Для упрощения расчетов использовал данные по накопленному отставанию от индекса за все время существования фонда. Это не совсем правильно, так как молодые фонды сильнее отстают от индекса, чем старые (как правило), с другой стороны, если брать какую-то произвольную дату для расчетов, случайные выбросы цены тоже повлияют на итоговый результат.

Вот, что получается:

Добавил данные в ту же таблицу

Видно, что фонды от ВТБ, Сбера и Альфы к свои комиссиям реально добавляют еще 0,5-1,0% потерь на управление (и если считать, что на долгосроке реальная, не номинальная доходность рынка акций 5%, то это 10-20% от вашей прибыли!).

У Тинькова на первый взгляд все отлично, но я глянул график внимательней — как раз сейчас происходит аномальный выброс цены (и такое у Тинькова происходит довольно часто), навскидку реальные потери Тинькова 0,4-0,5% — но это прилично получше, чем у других фондов. Ну а Финекс вообще молодцы, мало того имеют льготы на налоги, так еще и обгоняют индекс — и реальное фактическое отставание от индекса вдвое-втрое меньше, чем у остальных. Браво!

Лирическое отступление

Если сравнить график FXUS и SBSP (лучший из фондов, который существует достаточно долго), то можно увидеть следующую картину:

Синяя линяя — FXUS, желтая — SBSP

Фонд Финекса обгоняет фонд Сбера почти на 2% в год (что значительно больше разницы в реальных расходах), но в этом нет заслуги фонда — они просто следуют за чуть разными индексами. Значит ли это, что индекс Solactive US Large & Mid Cap за которым идет FXUS будет и дальше обгонять индекс SP500 — нет, далеко не факт и вот почему:

Различия в индексах: в SP500 включается фиксированное количество компаний — 505 наибольших по капитализации, и для включения они обязательно должны быть прибыльные хотя бы год. А в Solactive US Large & Mid Cap переменное количество компаний и критерий прибыльности не применяется. Доли компаний в индексах весьма схожи, но в последние годы была одна значительная аномалия — это Tesla — она обладала огромной капитализацией, но при этом не была прибыльной и соответственно ее не было в SP500. Теперь она туда попала и весьма вероятно, индексы будут двигаться более синхронно

Выводы

Лично в моих глазах FXUS вышел победителем из этого соревнования. При выборе фонда важно ориентироваться не только на размер заявляемых комиссий, но и на фактические потери на всем (налоги, скрытые комиссии, потери на управлении) — это сильно сказывается на вашей прибыли и в долгосроке может ее сократить на десятки процентов.

Fxus или fxit что выбрать

Сегодня на Московской бирже торгуются 21 FinEx ETF. С одной стороны, широкий ассортимент фондов дает возможность эффективно диверсифицировать инвестиционный портфель, а с другой — усложняет выбор тех инструментов, которые нужны конкретному инвестору. В этом материале мы разберемся в страновой диверсификации и расскажем, как ее можно обеспечить с помощью фондов акций FinEx ETF.

Что значит хороший инвестпортфель

Какие ETF обязательно должны быть в «хорошем» инвестиционном портфеле? Этот вопрос волнует большинство инвесторов, но универсального ответа на него просто не существует: у каждого инвестора будет свой хороший портфель. Решающее значение имеет горизонт инвестирования, риск-профиль инвестора и его терпимость к риску. На основе этих параметров строится инвестиционная стратегия с уникальным распределением активов.

Но каким бы ни было финальное распределение, любой хороший инвестиционный портфель должен быть диверсифицирован. Диверсификация бывает как минимум четырех видов:

Классификацию FinEx ETF по классам активов вы можете найти тут, а сегодня мы поговорим про страновое распределение и инвестиции в зарубежные рынки — второй «уровень» диверсификации инвестиционного портфеля.

Уровни диверсификации хорошего портфеля

Страновая диверсификация: как определить доли инвестиций в разные рынки

Предположим, что инвестор знает, какую долю своего инвестиционного портфеля ему следует отвести акциям. Это фундаментальное решение, которое предопределяет возможный диапазон результатов инвестирования. Чем больший процент акций в портфеле, тем больше риск и выше потенциальная доходность.

Следующая задача — выбрать конкретное распределение внутри этого класса активов. Чтобы соблюсти принципы диверсификации, нужно включить в портфель набор инструментов, которые имеют низкую корреляцию друг с другом (пока один падает, другой растет). Процессы в экономике цикличны — в разное время в разных странах происходят локальные взлеты и падения фондовых рынков, их коррекции. Если разнообразить свой портфель бумагами компаний из разных стран, можно избежать серьезных рыночных просадок и минимизировать риски на длинном горизонте.

Один из возможных подходов к определению долей — отталкиваться от капитализации рынков. Возьмем, к примеру, распределение глобального индекса MSCI ACWI. По состоянию на октябрь 2021 года он состоит:

Распределение по капитализации рынков в iShares MSCI ACWI ETF, %

Глобальные фонды для тех, кто ищет простое решение, — FXWO и FXRW

Если вы не хотите разбираться с тем, какую долю на конкретный рынок следует выделить, можно воспользоваться готовыми глобальными фондами FXWO или FXRW. Оба фонда инвестируют в акции компаний США, Германии, Японии, Великобритании, Китая, Австралии и России, имеют один и тот же отслеживаемый индекс. Особенность индекса — наличие встроенной оптимизации весов с использованием модели Блэка — Литтермана, которая помогает применять на практике современную портфельную теорию (МРТ). Напомним, что суть МРТ сводится к тому, чтобы составить портфель, который принесет максимальную доходность при заданном риске.

Несмотря на схожесть по составу, у FXWO и FXRW всё-таки есть одно существенное отличие. Если FXWO номинирован в долларах (а торговаться может как в рублях, так и в долларах), то FXRW имеет рублевый хедж и торгуется только в рублях. Цель рублевого хеджа — защитить от колебаний курсов валют. FXRW закрепляет валютную динамику в рублях и добавляет к ней еще несколько процентов доходности за счет разницы ключевых ставок по доллару и рублю. Преимущества FXRW ярко проявились во второй половине 2021 года, когда рубль начал активно укрепляться.

Кстати, фонды FXWO и FXRW можно комбинировать в рамках одного инвестиционного портфеля. Об эффективности этой стратегии мы писали здесь.

Американский рынок акций — фонды FXUS, FXIT (FXIM) и FXRE

Если вы всё-таки решили собирать портфель «вручную», то первый рынок, на который стоит обратить внимание, — США. Он занимает 60% мировой капитализации, так что игнорировать его просто неразумно. В линейке FinEx ETF есть четыре фонда на американские акции — FXUS (широкий рынок США), FXIT, FXIM (компании IT-сектора США) и FXRE (акции инвестиционных трастов недвижимости США).

Внутри FXUS более 550 компаний всех отраслей, взвешенных по капитализации. Индекс Solactive GBS United States Large & Mid Cap Index NTR, за которым следует FXUS, по наполнению схож с индексом S&P 500, но имеет ряд отличий. Методология Solactive полностью автономна, имеет четкие правила, критерии и не требует человеческого вмешательства (rule-based), поэтому влияние субъективных факторов (например, таких как необоснованные решения индексного комитета о включении или исключении компаний) в этом индексе по большей части исключено. Различия в методологии приводят к различным инвестиционным результатам. Так, за 2020 год FinEx USA UCITS ETF (FXUS), отслеживающий индекс Solactive, принес своим инвесторам долларовую доходность в размере 19,6%, а Vanguard S&P 500 UCITS ETF — лишь 17,6%.

При наличии достаточного уровня терпимости к риску и длительного временного горизонта инвестор может увеличить долю IT-сектора в своем портфеле с помощью FXIT или FXIM. Оба фонда отслеживают динамику компаний IT-сектора США и отличаются только стоимостью одной акции: по состоянию на 28 октября 2021 года акция FXIT стоит 11 255 ₽, а FXIM — 93,78 ₽.

Свежий фонд FXRE также покрывает американский рынок акций, но только ту его часть, которая относится к недвижимости. В его состав входят 130 инвестиционных трастов недвижимости (REIT). Для сравнения: в FXUS их всего лишь около 30, а доля в недвижимости в фонде широкого рынка США не превышает 2,5%. Результаты исследований ведущих инвестиционных компаний показывают, что недвижимость — это важная часть инвестиционного портфеля. Некоторые известные управляющие (например, Дэвид Свенсон) отводят на REIT значительную часть портфеля — до 20%.

К преимуществам FXRE можно отнести такие:

Развитые рынки без США — фонды FXDM и FXDE

Следующий по размеру класс активов — развитые рынки без США (DM ex-US). Развитые рынки могут предложить ряд преимуществ: недооцененность компаний (низкий САРЕ), снижение риска портфеля, высокая дивидендная доходность. Подробнее о международных акциях читайте в нашем обзоре.

При составлении инвестиционного портфеля и соблюдении страновой, а также валютной диверсификации полезно обратить внимание на фонд FXDM. В его составе 200 крупнейших акций компаний семнадцати стран. Купить акции фонда можно в трех валютах — в рублях, долларах и евро. FXDM можно использовать для индивидуальной настройки доли США в портфеле.

Несмотря на наличие в FXDM немецких компаний, фонд покрывает лишь 70% капитализации фондового рынка Германии. Для более концентрированной ставки на опережающее развитие немецкой экономики можно воспользоваться фондом FXDE. В его составе — 46 компаний главных отраслей Германии.

FXDM показал хорошие результаты по сравнению с «одноклассниками» в сегменте DM ex-US. С момента запуска FXDM опережает американские ETF на индексы FTSE: с апреля по ноябрь 2021 года FXDM прибавил 8,2% в стоимости, тогда как фонды Vanguard и Invesco лишь 5,7 и 3,9% соответственно.

Сравнение динамики ETF на развитые рынки без США

Развивающиеся рынки — фонды FXCN и FXRL

Вот основные преимущества развивающихся рынков в портфеле: диверсификация, высокая ожидаемая доходность и перспективы роста.

На сегодняшний день в линейке FinEx есть два фонда, которые относятся к этому классу активов, — FXCN и FXRL.

Китай — основной драйвер развивающихся экономик. Капитализация лишь одного китайского фондового рынка занимает около 50% от капитализации всех развивающихся стран. Фонд FXCN покрывает 85% китайской экономики, он инвестирует в 230 компаний. Одна из особенностей фонда — низкий инфраструктурный риск за счет отсутствия A-shares в составе (акции материковых компаний, которые обращаются только на внутренних китайских биржах). FXCN обходит по доходности iShares China Large-Cap ETF (FXI US), популярный фонд китайских акций с миллиардными активами под управлением (5 млрд долларов): за последние 5 лет среднегодовая доходность FXCN составила 7,5% в долларах, а FXI — 4,3%.

Сравнение динамики ETF на китайский рынок акций

Для инвесторов, которые хотят видеть в своем портфеле акции отечественных компаний, существует фонд FXRL. Он состоит из 45 акций российских компаний и отслеживает индекс РТС, поэтому номинирован в долларах, а не рублях. Несмотря на то что в мировой капитализации российский рынок занимает не более 1%, многие инвесторы подвержены влиянию «портфельного патриотизма» и предпочитают размещать в российских активах существенную долю средств. В целом это неудивительно: даже с учетом того, что российский рынок исторически показывает высокую волатильность, он имеет довольно привлекательную ожидаемую доходность. К примеру, по оценкам Research Affiliates, на горизонте 10 лет номинальная среднегодовая доходность российского рынка равна 11,4% в долларах.

«Бонусная» страновая диверсификация — фонды FXKZ и FXES

Казахстан — крупнейшая экономика Центральной Азии. Согласно классификации Международного валютного фонда, республики бывшего Советского Союза в Центральной Азии (Казахстан, Узбекистан, Киргизия, Таджикистан, Туркмения) не относятся ни к развитым, ни к развивающимся рынкам. Их рассматривают как «переходные» или «пороговые» страны.

Индекс Казахстанской биржи KASE, за которым следует фонд FXKZ, несмотря на небольшое число составляющих, диверсифицирован в отраслевом смысле и представляет основные сектора экономики страны:

Еще один фонд, который выпадает из традиционной классификации, но при этом имеет хорошую диверсификацию по странам, — FXES. Это тематический фонд на индустрию видеоигр и киберспорта. В его составе представлены акции компаний как развитых, так и развивающихся стран (в соотношении 68/32). На конец октября 2021 года в фонде 26 компаний из 8 стран.

Подробную информацию об игровом FXES и индустрии киберспорта можно найти в нашей статье и обзоре. Важно помнить, что не для всех инвестиционных стратегий подходят инвестиции в тематические ETF.

Информация в тексте не является индивидуальной инвестиционной рекомендацией. Инвестору стоит формировать портфель исходя из собственных целей, срока, отношению к риску и возраста. Вы можете воспользоваться конструктором на нашем сайте, чтобы протестировать портфели, включающие FXES и другие фонды из этого путеводителя.

Понравился текст? Вот короткая инструкция, как получать еще больше полезных материалов:

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Стоит ли вкладывать в фонд FXUS?

С уважением, Максим

Но хочу сделать несколько оговорок.

Прошлую рекомендацию я давал в контексте

Это был хорошо поставленный вопрос, требовавший простого ответа.

Никто не обещал и не обещает 10% годовых по FXUS

В оригинальном ответе сказано: «Средняя доходность американского рынка акций с 1965 года — около 10% годовых в долларах».

Я сознательно использовал упрощенную формулировку: слово «средняя» вместо «среднегодового роста на уровне 10% с учетом сложных процентов (CAGR )». Но даже слово «средняя» не подразумевает стабильных десяти процентов. Кроме того, прошлые результаты не гарантируют будущих.

Прочитайте статью про риск, в ней тему риска инвестиций в акции я раскрыл еще подробнее.

Главный минус FXUS — налог на курсовую разницу

Даже если вы покупаете акцию за доллары, то, чтобы рассчитать налогооблагаемую базу, цены покупки и продажи должны быть конвертированы в рубли по курсу ЦБ на день совершения операции. Так устроено российское налогообложение. Поэтому покупать FXUS проще за рубли.

Чтобы избежать налога на курсовую разницу, можно делать вот что:

Безальтернативность FXUS — мое частное мнение

Мнение базируется на совокупности допущений, которые тоже — исключительно мое частное мнение:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.