FXRU или FXRB

Попробуем сегодня разобраться, в чем отличие между данными ETF не залезая в дебри, а на простом и понятном языке.

Итак, оба этих фонда представляют индекс на еврооблигаций российских компаний, которые торгуются в долларах и в евро. Среди эмитентов еврооблигаций только крупные компании, такие, как Газпром, Лукойл, ГМК Норникель, МКБ, Фосагро и прочие.

Еврооблигации выбираются таким образом, чтобы средний срок до погашения всего портфеля не превышал 3 лет. Это значит, что сюда могут входить облигации с погашением через год, через два, три или четыре года. Грубо говоря, если в портфеле 2 облигации в равных долях, у одной погашение через год, а у второй через 4 года, то средний срок до погашения по портфелю будет равен (1+4) / 2 = 2,5 года.

Для простоты рассмотрим оба фонда и основные факторы, которые будут влиять на доходность в рублях.

FXRU

Здесь все более-менее понятно. Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ изменение курса валюты;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,5%);

Здесь мы видим, что на нашу доходность в рублях будет оказывать влияние курсовая разница. Если курс доллара на конец периода вырастет, то вырастет и наша доходность и наоборот.

FXRB

В структуру данного фонда входит тот же смый портфель еврооблигаций, что и в FXRU. Но здесь применяется рублевое хеджирование.

Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ разница ставок ФРС и ЦБ;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,95%);

Здесь мы видим 2 отличия, первое это разница в комиссиях фонда. Второе и самое главное — отсутствие зависимости от курса валют. FXRB, благодаря хэджированию, не зависит от курса доллара вообще, он зависит только от разницы ставок ФРС и ЦБ.

Рассмотрим на упрощенном примере, как формируется доходность FXRB.

Начальные условия:

Ключевая ставка — 5%

Ставка ФРС — 0,25%

Комиссия фонда — 0,95%

Размер купона — 2%

Ожидаемая доходность = 5 — 0,25 + 2 — 0,95 = 5,8%

Это грубый расчет, но он дает понимание того, как формируется эта доходность. Здесь не имеет значения, как вырос или упал рубль по отношению к доллару за период, а в случае с FXRU это важный параметр.

Мы здесь не учитывали возможную волатильность цен облигаций, которая будет зависеть от ставки. Если ставка ФРС вырастет на 1%, то наш портфель просядет на 2,8% (модифицированная дюрация). Обратите внимание, что на цену рублевых облигаций влияет ставка ЦБ, а на цену еврооблигаций в долларах влияет ставка ФРС.

Резюме:

FXRU подойдет тем, кто делает ставку на ослабление рубля. В случае же, если рубль окрепнет, то доходность по данному ETF снизится.

FXRB подойдет тем, кто хочет получать рублевую доходность с привязкой к разнице ставок РФ и США.

У данных фондов есть ряд аналогов в виде БПИФов. Просто данные ETF имеют достаточно большую историю на рынке РФ и их удобно сравнивать.

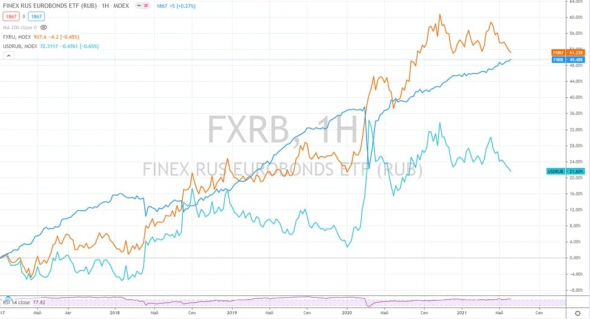

Если убрать сильную волатильность доллара в период 2015-2016 года, то FXRU и FXRB показывают сопоставимую доходность (с 2017 года).

На мой взгляд, FXRU интереснее других альтернатив по доходности и размеру комиссии на рынке РФ, а вот у FXRB есть аналоги в виде фондов на облигации рублевые, вроде VTBB, SBRB и прочие. Здесь каждый уже может выбрать сам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

ETF FXRU и FXRB

![]()

Хочется услышать мнение — насколько сейчас (январь 2020) актуально приобретение FXRB?

Планируемое снижение ставки ЦБ РФ уже в цене?

Если верите, что курс рубля будет еще укрепляться (то есть пойдет ниже 60) и цб рф понизит ставку, то, по-моему, можно покупать.

Посмотрите, к примеру в 2018 г.- когда курс упал с 56 до 69. FXRU вырос процентов на 20. FXRB вырос всего на 3 процента. Либо наоборот 2019 год FXRU упал на 1%, FXRB вырос на 17% (курс укрепился с 70 до 61,3, ставку цб рф понизили 3 раза)

Так же на Вашем месте, если хотите покупать еврооблигации в валюте, обратил бы внимание на недавно появившиеся БПиФы Сбера и ВТБ на корпоративные еврооблигации (SBCR и VTBU соответственно). По-моему, они надежнее FXRU

![]()

Почему FXRU (и в доллларах и в рублях) падает при растущей валюте? В рублёвой котировке ведь должен расти. Так в прошлый раз 9 марта во всяком случае было, а сегодня весь рост за прошлую неделю откатили почти. Непонятно.

![]()

![]()

хочу FXRB прикупить. как думаете? раньше с ОФЗ работал. сейчас 26210 погасились, а чего-то толкового среди ОФЗ и даже корпоративных облигаций не вижу… присматривался к ВТБ Казначейский, но там и комиссий много, и доходность меньше. Если продаешь через год паи, то 1%, если раньше, то 2%… этого всего в ETF нет…

Так есть же БПИФЫ Сбера и ВТБ корпоративных облигаций (российских). Сберовский вообще только недавно сделали, ВТБ с начала 2019 г. уже торгуется. Тикеры — SBRB и VTBB. Причем VTBB вообще маржируемая бумага, по крайней мере у ВТБ-брокера и Открытия-брокера.

хочу FXRB прикупить. как думаете? раньше с ОФЗ работал. сейчас 26210 погасились, а чего-то толкового среди ОФЗ и даже корпоративных облигаций не вижу… присматривался к ВТБ Казначейский, но там и комиссий много, и доходность меньше. Если продаешь через год паи, то 1%, если раньше, то 2%… этого всего в ETF нет…

Так есть же БПИФЫ Сбера и ВТБ корпоративных облигаций (российских). Сберовский вообще только недавно сделали, ВТБ с начала 2019 г. уже торгуется. Тикеры — SBRB и VTBB. Причем VTBB вообще маржируемая бумага, по крайней мере у ВТБ-брокера и Открытия-брокера.

Хочется услышать мнение — насколько сейчас (январь 2020) актуально приобретение FXRB?

Планируемое снижение ставки ЦБ РФ уже в цене?

Если верите, что курс рубля будет еще укрепляться (то есть пойдет ниже 60) и цб рф понизит ставку, то, по-моему, можно покупать.

Посмотрите, к примеру в 2018 г.- когда курс упал с 56 до 69. FXRU вырос процентов на 20. FXRB вырос всего на 3 процента. Либо наоборот 2019 год FXRU упал на 1%, FXRB вырос на 17% (курс укрепился с 70 до 61,3, ставку цб рф понизили 3 раза)

Так же на Вашем месте, если хотите покупать еврооблигации в валюте, обратил бы внимание на недавно появившиеся БПиФы Сбера и ВТБ на корпоративные еврооблигации (SBCR и VTBU соответственно). По-моему, они надежнее FXRU

![]()

Хочется услышать мнение — насколько сейчас (январь 2020) актуально приобретение FXRB?

Планируемое снижение ставки ЦБ РФ уже в цене?

![]()

![]()

Кто что думает про покупку FXRU сейчас? По мне так недолго осталось рублю быть в районе 65 за доллар, поэтому покупаю FXRU частями на 2-3 года.

![]()

Насколько я понял, после сплита должно было стать в 10 раз больше самих бумаг. Однако тинькофф показывает убыток 90%.

читать дальше на смартлабе

Меня интересует выгодность этих инструментов по сравнению с ОФЗ на горизонте 3 месяца — 3 года.

![]()

![]()

Друзья, на Московской бирже впервые проведена операция дробления ETF 1 к 10.

Зачем это сделано:

— чтобы снизить стоимость входа для инвесторов. Стоимость одного фонда более 7000 руб это дороговато

Что это значит:

— завтра у тех кто имел 1 фонд до дробления будет 10

— цена же будет пропорционально ниже, те падение цены будет (от цены закрытия перед дроблением) существенным, но держателей это не должно пугать ведь бумаг стало больше.

![]()

Подскажите что случилось с FXRU ETF?

Котировок нет. Google выдает падение 99%.

читать дальше на смартлабе

FXRB: ETF на еврооблигации как FXRU, только рублевый

FinEx Tradable Russian Corporate Bonds UCITS ETF (RUB) — это биржевой фонд, собравший валютные облигации крупнейших российских компаний. Но его доходность с помощью финансовых операций отвязана от колебаний рубля. Разберемся, выгодно ли это, или стоит предпочесть аналогичный по составу долларовый FXRU.

Общая информация

Инфраструктурные расходы (общий размер комиссии или коэффициент общих затрат, TER) — до 0,95% в год от стоимости чистых активов (СЧА). Платить отдельно не надо, списания закладываются в ежедневную цену акции.

Состав FXRВ

Еврооблигации или евробонды — это валютные долговые ценные бумаги. Несмотря на название, чаще всего они номинированы в долларах США. FXRB — индексный ETF: какие бонды должны входить в его состав определяет не управляющий. В соответствии с инвестиционной стратегией, УК обязана в точности повторять список и доли облигаций из независимого от нее индекса Bloomberg Barclays Emerging Markets Tradable Russian Corporate Bond (EMRUS, тикер — BERUTRUU).

Состав портфеля на январь 2021 года

Всего в списке 25 облигаций, эмитентами которых выступают самые надежные корпоративные заемщики страны. Тут «Газпром», «Сбербанк», «Норильский никель», «Лукойл», ВЭБ, «Роснефть» и другие компании.

Подробнее о формировании индекса мы писали в обзоре на другой ETF Финэкса — FXRU. Дело в том, что по наполнению оба продукта абсолютно идентичны. Различаются они наличием у рублевой бумаги соответствующего хеджирования.

У FXRB зафиксирована рублевая стоимость активов. Это защищает от волатильности на валютном рынке. Инвестор не теряет при укреплении рубля, но и не зарабатывает при его девальвации. В теории в результате доходность защищена от резких колебаний и более предсказуема.

Управляющая компания использует для хеджирования производный финансовый инструмент — своп-контракт на один месяц на пару доллар/рубль.

Состав индекса EMRUS, а затем и портфеля ЕТФ пересматривается два раза в год в последние рабочие дни мая и ноября. Купонный доход реинвестируется.

Текущий СЧА составляет около 2,3 миллиарда рублей. Цена одной акции на данный момент — около 1,8 тысячи рублей. Актуальную рыночную стоимость всегда можно посмотреть на сайте Мосбиржи.

Доходность FXRB

Прибыль инвестора определяется динамикой котировок еврооблигаций, получаемыми по ним купонами, а также доходностью свопа. За 7 лет и 8 месяцев с момента запуска акции фонда подорожали в рублях примерно на 80%. За 2020 год — примерно на 7%.

То есть на этом ETF можно заработать немногим больше, чем на рублевом вкладе в банке.

Именно рублевом, хотя корзина бондов содержит исключительно долларовые активы. В американской валюте акции подешевели примерно 26% за время существования фонда и примерно на 11% за 2020 год. Главная причина — падение рубля.

И как видим на графике, в периоды обвала российской валюты хеджирование не уберегает от существенных просадок.

Еще одна причина отстающего роста — большая комиссия. Проведение операций свопа управляющий оценивает дополнительно в 0,45% от СЧА. Столько составляет разница в TER между FXRB и FXRU.

Последний за аналогичные периоды дал рублевую прибыль в 213% и 26%. А в долларах 27,8 и 4,8% соответственно.

Но волатильность захеджированного фонда намного меньше. Его доходность более предсказуема. Для таких предсказуемых инвестиций нужно использовать FinEx Tradable Russian Corporate Bonds UCITS (RUB).

На графике за 2020 год видно, что его линия за исключением кризисного марта колеблется заметно меньше.

Расхождение динамики котировок с бенчмарком УК не скрывает.

Понятие бенчмарка для фонда с производными инструментами можно считать довольно условным. Сравнивать котировки с индексом-ориентиром затруднительно, ведь последний рассчитывается исходя из валютной стоимости включенных в него активов. Сам Финэкс заявляет довольно большую ошибку слежения — 1,71%.

Сравнение с конкурентами: фонды еврооблигаций на Мосбирже

Помимо FinEx Tradable Russian Corporate Bonds в двух валютах, в списке торгуемых на Мосбирже ETF и БПИФ есть еще четыре бумаги с еврооблигациями компаний РФ:

Все они ориентируются на разные индексы, по-разному наполняются и проводят разную инвестиционную политику. Рассматриваемый нами продукт имеет худшие показатели, как по размеру расходов на владение, так и по доходности за последний год.

| Фонд | Бумаг в портфеле | Комиссия | Рост за год |

| RUSB | 10 | 0,50% | 28% |

| FXRU | 25 | 0,50% | 26% |

| SBCB | 10 | 0,80% | 25% |

| FXRB | 25 | 0,95% | 6% |

| VTBU | 31 | 0,61% | н/д |

| RCMB | 10 | 0,80% | н/д |

Старше года только 4 бумаги. БПИФы ВТБ и Райффа появились только в конце 2020-го. Но они не используют хеджирования и скорее всего дали бы схожую в топ-конкурентами прибыль.

Плюсы и минусы FXRB

Главные преимущества рассмотренного ETF:

Но есть и недостатки:

Главное

FXRB — корзина из более чем двух десятков еврооблигаций крупнейших российских государственных и частных компаний. Тоже самое предлагает и другой финэксовский продукт FXRU. В отличие от него FXRB имеет рублевое хеджирование. В результате этот ETF дает повышенную относительно многих рублевых облигаций и банковских депозитов прибыль, но не является защитным активом при резком снижении национальной валюты. При этом его доходность довольно стабильна.

Все ETF в одной статье. Доходности, риски, описание.

В последнее время я все больше задумываюсь над тем, как выгодно вложить свободные средства. Кэш в моем портфеле подошел к доле в 50%. За август я значительно сократил позиции и даже вышел из некоторых акций. Несколько лет назад для этих целей подходили короткие облигации. Вместе со снижением ставки ЦБ, инвестиции в них стали неэффективными. Следующими на ум приходят ETF фонды, о которых мы и поговорим сегодня.

В этой статье я решил сделать сравнительный анализ всех ETF от Finex. Посмотрим, какие ETF нас защитят от валютных рисков, а какие диверсифицируют наши инвестиции. А начнем мы с краткого описания всех доступных нам ETF.

Самая оперативная информация в моем Telegram

ETF из акций по странам:

FXRL — фонд, состоящий из крупнейших компаний России. Вес акций пропорционален капитализации компаний, которых в составе фонда 39. Подвержен влиянию, как страновых, так и валютных рисков, в случае покупок в рублях. Коррелирует с индексом Мосбиржи. Основная идея — продолжение роста российского рынка акций.

FXUS — аналогичный с российским ETF, в составе которого находится более 600 бумаг США. Торгуется, как в рублях, так и в долларах. Основная идея — рост американского рынка.

— Годовая доходность в рублях составляет 31,4%, в долларах 14,1%

FXCN — ETF, включающий 149 крупнейших компаний Китая. Основная идея — продолжение роста китайской экономики, и как итог капитализации его компаний. Присутствуют риски, связанные с торговой войной Китая и США.

— Годовая доходность в рублях составляет 45,6%, в долларах 26,5%

FXKZ — фонд следящий за динамикой индекса акций Казахстанской фондовой биржи. Один из самых рискованных фондов, но в то же время с высоким потенциалом роста. Риски, аналогичные с российским FXRL. Основная идея — рост индекса акций Казахстана.

— Годовая доходность в рублях составляет 24,4%, в долларах 7,9%

FXDE — фонд из 59 акций немецких компаний. Основная идея заключается в росте капитализации этих компаний. Риски характерны для ETF, состоящих из акций определенной страны.

— Годовая доходность в рублях составляет 27,7%, в долларах 10,9%

FXWO — фонд, в портфеле которого находятся крупнейшие акции США, Японии, Германии, России, Великобритании, Китая, Австралии. Более устойчивый к страновым рискам ETF. Включает более 500 компаний из 7 стран. Доходность и риски снижены за счет диверсификации. Это долларовый фонд с валютным хеджированием и выступает, как защита от девальвации рубля.

— Годовая доходность в рублях составляет 30,8%, в долларах 13,7%

FXRW — аналогичный с FXWO фонд на глобальный рынок акций, но только с рублевым хэджем. Валютное хеджирование фиксирует долларовую доходность в рублевую за счет форвардной премии — защита от риска валютных колебаний.

— Годовая доходность в рублях составляет 15,7%, в долларах 1%

ETF по секторам:

FXIT — узконаправленный фонд, который включает крупнейшие высокотехнологические компании Америки. Через этот ETF можно не тратить время на подбор акций из IT сектора. В него входят 89 эмитентов. Присутствует защита от девальвации рубля.

— Годовая доходность в рублях составляет 63,5%, в долларах 42,0%

FXGD — золотой ETF. Номинированный в долларах фонд, который инвестирует в золото и точно отслеживает его динамику. Защищает депозит от инфляции и девальвации рубля. Однако имеет риск просадки самого золота.

— Годовая доходность в рублях составляет 44,8%, в долларах 25,7%

ETF из еврооблигаций:

FXRU — в отличии от ETF, основанных на курсе акций, фонды на еврооблигации имеют меньшую волатильность, а значит и риски. FXRU — имеет в своем распоряжении российские еврооблигации, номинированные в долларах. Инвестиции защищены от девальвации рубля. Однако и падение доллара к рублю оказывает на него давление. FXRU — классический низко рисковый валютный хэдж.

— Годовая доходность в рублях составляет 20,2%, в долларах 4,4%

FXRB — обратный FXRU фонд. В его корзине 27 еврооблигаций крупнейших компаний России. Низкая волатильность снижает риски. Однако, фонд имеет рублевое хеджирование, то есть в FXRB зафиксирована именно рублевая стоимость активов. Активы защищены от роста рубля к доллару.

FXMM — самый консервативный инструмент. За счет рублевого хеджирования не защитит от девальвации рубля. Состоит из краткосрочных гособлигаций США (Treasury Bills) и не имеет посадок. Подходит для размещения свободных денежных средств и закрытия позиций без убытков. Однако имеет низкую доходность, которая нивелируется брокерскими комиссиями и налогами. В данный момент не пригоден для среднесрочных инвестиций.

FXTB — долларовый ETF, который сильно коррелирует со своим бенчмарком. Отсюда и защита от девальвации рубля. Сравнить инвестиции в FXTB можно с покупкой доллара и хранением его в банке до востребования под маленький процент.

— Годовая доходность в рублях составляет 16,1%, в долларах 0,9%

С основными характеристиками мы разобрались. Но остается открытый вопрос — куда инвестировать свободный кэш в рублях? Для себя я выбрал два ETF. Во-первых, это FXRU, который защитит средства от валютных рисков и состоит из еврооблигаций. Вторым ETF становится FXRW, который более рискованный, так как состоит из акций, но и имеет обратный хэдж за счет снижения рисков валютных колебаний. Таким образом я нивелирую валютные риски для моих рублевых активов и снижаю риск колебания котировок. Доходность в этом случае также ограничивается, но для размещения временно-свободных денежных средств отлично подойдет.

*Не является индивидуальной инвестиционной рекомендацией.

Сравнение фондов на индекс Мосбиржи

Если у вас есть брокерский счет и вы хотите инвестировать в российские компании, вы можете купить отдельные акции или покупать индексные фонды. О плюсах и минусах каждого подхода это тема для отдельного поста, лично у меня мой набор дивидендных акций проиграл в доходности индексу (и вероятно проиграет на долгой дистанции). Кому интересно сравнение результатов инвестирования в отдельные акции с индексом, про это серия постов:

Сравнение доходности за год:

Аналогично для периода за 10 лет:

Но сегодня не совсем об этом. Если вы пришли к решению покупать индекс целиком, через фонды, то стоит выяснить, какой из них самый предпочтительней

Какие нам вообще доступны фонды для покупки?

Сразу оговоримся — на Мосбирже существует достаточно большое количество индексов (и на многие из них существуют фонды), в данной статье рассматриваются ТОЛЬКО фонды на индекс Мосбиржи (самый популярный индекс из существующих).

FXRL — старейший фонд на индекс Мосбиржи, ветеран российского рынка от компании Финекс.

SBMX — фонд от Сбербанка

VTBX — фонд от ВТБ

TMOS — фонд от Тинькова

Собственно это все, выбор, увы очень невелик.

Есть еще 2 фонда, с очень похожим составом, но мы их исключим из рассмотрения и вот почему:

RCMX от Райффайзен банка содержит акции не из основного индекса Мосбиржи, а из сокращенного индекса Мосбиржи 15, так что сравнивать с ним не совсем корректно (а если все-таки сравнить, забегая вперед, скажу, что он несколько проиграл всем остальным фондам)

RUSE — фонд от компании ITI FUNDS, это был единственный фонд на индекс Мосбиржи, который выплачивал дивиденды (кому-то это важно, хотя и происходили потери на налогах), но у него возникли технические проблемы с формированием цены фонда, его перевели на 3-й уровень листинга в Мосбирже (хотя все остальные фонды входят в 1-й), поэтому покупать его точно не стоит сейчас.

Сравним условия фондов

Сам по себе набор активов у фондов одинаковый (формируется в соответствии со структурой индекса Мосбиржи), сравнивать его не имеет смысла, а вот комиссии и налогообложение у них отличается.

SBMX, VTBX, TMOS — это отечественные БПИФы, они имеют льготы на дивиденды

FXRL — это полноценный ETF с ирландской регистрацией, льготы на дивиденды имеет, но очень маленькие (платит с дивидендов 10%, а не 13%, как частные инвесторы).

Отличия БПИФ и ETF это тоже тема отдельной статьи, вкратце только скажу, что у ETF отличается механизм ценообразования и он в целом более надежен, но в кризисные периоды маржа маркетмейкера сильно возрастает, поэтому в дни паники лучше воздержаться от сделок. У БПИФ это меньше проявляется. С другой стороны, управляющая компания ETF в принципе не может кинуть инвесторов на деньги, так как за это всем своим имуществом отвечает банк-кастодиан, а вот управляющий БПИФ теоретически может скрыться с деньгами вкладчиков, хотя это, конечно, маловероятно и прецедентов таких не было

Комиссии у всех фондов тоже отличаются:

SBMX — 1%

VTBX — 0,69%

TMOS — 0,79%

Для удобства свел данные в табличку, в расчетах принял див.доходность индекса Мосбиржи в 7% (понятно, что она все время меняется, но пусть будет так). Для сравнения также приведу данные по налоговым потерям, если бы вы собрали индекс самостоятельно из отдельных акций.

Из беглого анализа таблички кажется, что надо идти бежать покупать VTBX и это будет самый лучший вариант, но как бы не так! Помимо официальных затрат есть и потери — отставание от индекса вследствие неидеальных действий управляющей компании. Ни одна наша управляющая компания об этом и словом не упомянет и ни в одном проспекте не напишет, Финекс (спасибо ему за честность), это хоть не афиширует, но хотя бы упоминает в отчетах (хотя и стоит за ними проверить). Придется посчитать этот показатель самостоятельно. Понятное дело, что качество управления это показатель изменчивый, для расчетов будем использовать данные за последний год, это будет более объективно.

Как определить потери на некачественное управление — смотрим, насколько отстала цена фонда от индекса и вычитаем оттуда официальные комиссии и налоги.

Сравнительный график цены фондов и индекса Мосбиржи полной доходности

Ииии, барабанная дробь… потери на управление получаются такие:

SBMX 0,02%

VTBX 0,05%

TMOS 1,53%

Можно заметить, что Сбер и ВТБ следуют за индексом достаточно точно, Тиньков сильно отстает, а Финекс наоборот, каким-то образом чуточку обходит индекс (не знаю, как они это делают, говорят у них есть свои секреты ценообразования). У Тинькова это можно списать на то, что фонд был создан только в августе 2020 года и в дальнейшем он, скорее всего, будет следовать за индексом более точно.

ВНИМАНИЕ: если брать в рассмотрение другие даты, результаты получаются немного другие, но общая закономерность остается.

Добавил потери на управлении в табличку

Сколько вы потеряете на управлении при самостоятельном сборе индекса это вообще неизвестно

Выводы

Так какой из них взять? Лично я буду ориентироваться на VTBX — комиссии у него минимальные, а качество управления в будущем, думаю, будет у всех примерно одинаковое. Финекс с FXRL хоть и работает на недостижимом для других управляющих компаний уровне, но налоговые льготы это не покрывает.

С другой стороны — есть фонды НЕ на индекс Мосбиржи, и я, в основном, буду вкладываться через них, но эта тема очень многогранна и требует отдельной статьи.