FXRB: ETF на еврооблигации как FXRU, только рублевый

FinEx Tradable Russian Corporate Bonds UCITS ETF (RUB) — это биржевой фонд, собравший валютные облигации крупнейших российских компаний. Но его доходность с помощью финансовых операций отвязана от колебаний рубля. Разберемся, выгодно ли это, или стоит предпочесть аналогичный по составу долларовый FXRU.

Общая информация

Инфраструктурные расходы (общий размер комиссии или коэффициент общих затрат, TER) — до 0,95% в год от стоимости чистых активов (СЧА). Платить отдельно не надо, списания закладываются в ежедневную цену акции.

Состав FXRВ

Еврооблигации или евробонды — это валютные долговые ценные бумаги. Несмотря на название, чаще всего они номинированы в долларах США. FXRB — индексный ETF: какие бонды должны входить в его состав определяет не управляющий. В соответствии с инвестиционной стратегией, УК обязана в точности повторять список и доли облигаций из независимого от нее индекса Bloomberg Barclays Emerging Markets Tradable Russian Corporate Bond (EMRUS, тикер — BERUTRUU).

Состав портфеля на январь 2021 года

Всего в списке 25 облигаций, эмитентами которых выступают самые надежные корпоративные заемщики страны. Тут «Газпром», «Сбербанк», «Норильский никель», «Лукойл», ВЭБ, «Роснефть» и другие компании.

Подробнее о формировании индекса мы писали в обзоре на другой ETF Финэкса — FXRU. Дело в том, что по наполнению оба продукта абсолютно идентичны. Различаются они наличием у рублевой бумаги соответствующего хеджирования.

У FXRB зафиксирована рублевая стоимость активов. Это защищает от волатильности на валютном рынке. Инвестор не теряет при укреплении рубля, но и не зарабатывает при его девальвации. В теории в результате доходность защищена от резких колебаний и более предсказуема.

Управляющая компания использует для хеджирования производный финансовый инструмент — своп-контракт на один месяц на пару доллар/рубль.

Состав индекса EMRUS, а затем и портфеля ЕТФ пересматривается два раза в год в последние рабочие дни мая и ноября. Купонный доход реинвестируется.

Текущий СЧА составляет около 2,3 миллиарда рублей. Цена одной акции на данный момент — около 1,8 тысячи рублей. Актуальную рыночную стоимость всегда можно посмотреть на сайте Мосбиржи.

Доходность FXRB

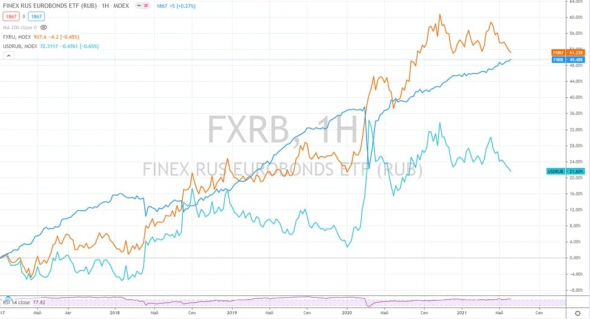

Прибыль инвестора определяется динамикой котировок еврооблигаций, получаемыми по ним купонами, а также доходностью свопа. За 7 лет и 8 месяцев с момента запуска акции фонда подорожали в рублях примерно на 80%. За 2020 год — примерно на 7%.

То есть на этом ETF можно заработать немногим больше, чем на рублевом вкладе в банке.

Именно рублевом, хотя корзина бондов содержит исключительно долларовые активы. В американской валюте акции подешевели примерно 26% за время существования фонда и примерно на 11% за 2020 год. Главная причина — падение рубля.

И как видим на графике, в периоды обвала российской валюты хеджирование не уберегает от существенных просадок.

Еще одна причина отстающего роста — большая комиссия. Проведение операций свопа управляющий оценивает дополнительно в 0,45% от СЧА. Столько составляет разница в TER между FXRB и FXRU.

Последний за аналогичные периоды дал рублевую прибыль в 213% и 26%. А в долларах 27,8 и 4,8% соответственно.

Но волатильность захеджированного фонда намного меньше. Его доходность более предсказуема. Для таких предсказуемых инвестиций нужно использовать FinEx Tradable Russian Corporate Bonds UCITS (RUB).

На графике за 2020 год видно, что его линия за исключением кризисного марта колеблется заметно меньше.

Расхождение динамики котировок с бенчмарком УК не скрывает.

Понятие бенчмарка для фонда с производными инструментами можно считать довольно условным. Сравнивать котировки с индексом-ориентиром затруднительно, ведь последний рассчитывается исходя из валютной стоимости включенных в него активов. Сам Финэкс заявляет довольно большую ошибку слежения — 1,71%.

Сравнение с конкурентами: фонды еврооблигаций на Мосбирже

Помимо FinEx Tradable Russian Corporate Bonds в двух валютах, в списке торгуемых на Мосбирже ETF и БПИФ есть еще четыре бумаги с еврооблигациями компаний РФ:

Все они ориентируются на разные индексы, по-разному наполняются и проводят разную инвестиционную политику. Рассматриваемый нами продукт имеет худшие показатели, как по размеру расходов на владение, так и по доходности за последний год.

| Фонд | Бумаг в портфеле | Комиссия | Рост за год |

| RUSB | 10 | 0,50% | 28% |

| FXRU | 25 | 0,50% | 26% |

| SBCB | 10 | 0,80% | 25% |

| FXRB | 25 | 0,95% | 6% |

| VTBU | 31 | 0,61% | н/д |

| RCMB | 10 | 0,80% | н/д |

Старше года только 4 бумаги. БПИФы ВТБ и Райффа появились только в конце 2020-го. Но они не используют хеджирования и скорее всего дали бы схожую в топ-конкурентами прибыль.

Плюсы и минусы FXRB

Главные преимущества рассмотренного ETF:

Но есть и недостатки:

Главное

FXRB — корзина из более чем двух десятков еврооблигаций крупнейших российских государственных и частных компаний. Тоже самое предлагает и другой финэксовский продукт FXRU. В отличие от него FXRB имеет рублевое хеджирование. В результате этот ETF дает повышенную относительно многих рублевых облигаций и банковских депозитов прибыль, но не является защитным активом при резком снижении национальной валюты. При этом его доходность довольно стабильна.

FXRU или FXRB

Попробуем сегодня разобраться, в чем отличие между данными ETF не залезая в дебри, а на простом и понятном языке.

Итак, оба этих фонда представляют индекс на еврооблигаций российских компаний, которые торгуются в долларах и в евро. Среди эмитентов еврооблигаций только крупные компании, такие, как Газпром, Лукойл, ГМК Норникель, МКБ, Фосагро и прочие.

Еврооблигации выбираются таким образом, чтобы средний срок до погашения всего портфеля не превышал 3 лет. Это значит, что сюда могут входить облигации с погашением через год, через два, три или четыре года. Грубо говоря, если в портфеле 2 облигации в равных долях, у одной погашение через год, а у второй через 4 года, то средний срок до погашения по портфелю будет равен (1+4) / 2 = 2,5 года.

Для простоты рассмотрим оба фонда и основные факторы, которые будут влиять на доходность в рублях.

FXRU

Здесь все более-менее понятно. Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ изменение курса валюты;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,5%);

Здесь мы видим, что на нашу доходность в рублях будет оказывать влияние курсовая разница. Если курс доллара на конец периода вырастет, то вырастет и наша доходность и наоборот.

FXRB

В структуру данного фонда входит тот же смый портфель еврооблигаций, что и в FXRU. Но здесь применяется рублевое хеджирование.

Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ разница ставок ФРС и ЦБ;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,95%);

Здесь мы видим 2 отличия, первое это разница в комиссиях фонда. Второе и самое главное — отсутствие зависимости от курса валют. FXRB, благодаря хэджированию, не зависит от курса доллара вообще, он зависит только от разницы ставок ФРС и ЦБ.

Рассмотрим на упрощенном примере, как формируется доходность FXRB.

Начальные условия:

Ключевая ставка — 5%

Ставка ФРС — 0,25%

Комиссия фонда — 0,95%

Размер купона — 2%

Ожидаемая доходность = 5 — 0,25 + 2 — 0,95 = 5,8%

Это грубый расчет, но он дает понимание того, как формируется эта доходность. Здесь не имеет значения, как вырос или упал рубль по отношению к доллару за период, а в случае с FXRU это важный параметр.

Мы здесь не учитывали возможную волатильность цен облигаций, которая будет зависеть от ставки. Если ставка ФРС вырастет на 1%, то наш портфель просядет на 2,8% (модифицированная дюрация). Обратите внимание, что на цену рублевых облигаций влияет ставка ЦБ, а на цену еврооблигаций в долларах влияет ставка ФРС.

Резюме:

FXRU подойдет тем, кто делает ставку на ослабление рубля. В случае же, если рубль окрепнет, то доходность по данному ETF снизится.

FXRB подойдет тем, кто хочет получать рублевую доходность с привязкой к разнице ставок РФ и США.

У данных фондов есть ряд аналогов в виде БПИФов. Просто данные ETF имеют достаточно большую историю на рынке РФ и их удобно сравнивать.

Если убрать сильную волатильность доллара в период 2015-2016 года, то FXRU и FXRB показывают сопоставимую доходность (с 2017 года).

На мой взгляд, FXRU интереснее других альтернатив по доходности и размеру комиссии на рынке РФ, а вот у FXRB есть аналоги в виде фондов на облигации рублевые, вроде VTBB, SBRB и прочие. Здесь каждый уже может выбрать сам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

Как купить ETF на Московской бирже

И чем они друг от друга отличаются

ETF (exchange traded funds) — торгующиеся на бирже инвестиционные фонды. Мы о них уже много раз писали, но не грех и повторить.

Для начала очень коротко о том, что такое ETF.

Есть много компаний с акциями. У одних акции за месяц выросли на 10%, у кого-то упали на 3%, у кого-то не изменились. Если вложиться только в какую-то одну, можно не угадать и потерять часть денег.

Эту проблему решают фонды: они собирают диверсифицированный портфель акций или облигаций на миллионы и миллиарды рублей и продают долю в этом портфеле. Покупая акцию фонда, вы как бы покупаете микроскопические доли всех активов, которые собрал этот фонд. Вход в инвестиции через фонд сравнительно низкий: несколько тысяч рублей.

Метафора: повар в ресторане покупает мешок картошки, несколько кочанов капусты, еще всяких разных овощей и много мяса и делает из этого суп. Вы покупаете тарелку супа: в нем есть и картошка, и мясо, и всё остальное, но по чуть-чуть.

Как купить ETF

ETF на Московской бирже

ETF торгуются на Московской бирже так же, как акции компаний. Сейчас там 15 ETF от двух провайдеров — FinEx и ITI Funds.

Акции ETF стоят примерно от 550 до 7250 рублей за штуку в зависимости от наименования. Их точная цена меняется много раз в течение дня.

Минимум можно купить 1 акцию.

Акции ETF может приобрести любой желающий, кроме некоторых государственных служащих. Дело в том, что некоторым чиновникам и сотрудникам правоохранительных органов нельзя использовать иностранные финансовые инструменты, а ETF как раз такими и считаются.

Для покупки акций ETF понадобится брокерский счет или ИИС. Такие счета можно открыть у брокера — юридического лица с особой лицензией, который дает доступ на биржу. Брокер передает на биржу заявки о покупке и продаже ценных бумаг, учитывает активы инвестора, рассчитывает прибыль инвестора и удерживает с нее НДФЛ. Как выбрать брокера, мы писали в отдельной статье.

У нас в группе «Тинькофф» есть брокер, и он поддерживает сделки с ETF.

Инвестиции — это несложно

Фонды акций

Большинство ETF на Московской бирже вкладывают деньги в акции. Хотя представлены не все рынки и пока нет глобальных ETF типа фонда акций всего мира, выбрать всё равно есть из чего.

Комиссия и количество компаний в портфелях разных фондов

| Фонд | Страна | Число компаний | Комиссия |

|---|---|---|---|

| FXUS | США | 625 | 0,9% |

| FXCN | Китай | 347 | 0,9% |

| FXJP | Япония | 320 | 0,9% |

| FXIT | США, ИТ-компании | 103 | 0,9% |

| FXUK | Великобритания | 101 | 0,9% |

| FXAU | Австралия | 67 | 0,9% |

| FXDE | Германия | 67 | 0,9% |

| RUSE | Россия, заявлена выплата дивидендов раз в год | 41 | 0,65% |

| SBMX | Россия | 39 | 1,1% |

| FXRL | Россия | 37 | 0,9% |

| FXKZ | Казахстан | 7 | 1,39% |

Чем больше компаний в портфеле ETF, тем лучше для инвестора.

Фонд SBMX формально не ETF, а биржевой ПИФ: есть разница в механизмах работы и контроля. Впрочем, с точки зрения обычного инвестора, отличия не очень большие. Зато это российский финансовый инструмент, тогда как акции ETF считаются иностранными инструментами. Это важно для некоторых госслужащих.

Фонды облигаций

Облигации — важная часть инвестиционного портфеля. На Московской бирже есть три фонда, которые позволяют вкладываться в еврооблигации — долговые бумаги в иностранной валюте. Большинство таких бумаг стоят очень дорого, но благодаря ETF их легко иметь даже в небольшом инвестиционном портфеле.

FXRB. Отслеживается индекс российских корпоративных еврооблигаций EMRUS Bloomberg Barclays. В составе фонда — 27 бумаг, в том числе евробонды «Газпрома», Сбербанка, РЖД, «Алросы». Комиссия за управление — 0,95%.

В фонде применяется механизм рублевого хеджирования. Это означает, что изменения курса валют сами по себе не влияют на цену акции ETF, при этом хеджирование может дать прибавку к доходности.

FXRU. Полный аналог FXRB, но хеджирование не используется. Значит, при росте доллара акции фонда вырастут в цене, при падении доллара — упадут. Расходы фонда меньше, чем у FXRB: 0,50% вместо 0,95%.

RUSB. Этот фонд похож на FXRU, но средства вложены не только в корпоративные еврооблигации российских компаний, но и в еврооблигации Минфина. В фонде 22 наименования ценных бумаг. Комиссия за управление — 0,50%.

Фонд денежного рынка FXMM

Фонд чем-то похож на банковский вклад: деньги размещены в краткосрочных государственных облигациях США ( T-bills ), при этом используется хеджирование. По факту фонд наполнен гособлигациями США, а ведет себя как депозит в рублях. Благодаря этому цена акций ETF медленно и стабильно растет и не зависит от курса доллара. Комиссия — 0,49%.

FXMM можно использовать для временного размещения свободных средств на брокерском счете или ИИС, но не забывайте о комиссиях за совершение сделки. Акциями FXMM придется владеть хотя бы одну неделю или две, только чтобы рост цены акций окупил затраты на их покупку и продажу.

Фонд золота FXGD

Единственный сырьевой ETF на Московской бирже позволяет вложиться в золото, которое традиционно считается защитным активом для кризисов. Это хорошая альтернатива обезличенным металлическим счетам. Комиссия за управление — 0,45%.

Фонд не владеет физическим золотом. Изменения цены золота отслеживаются методом синтетической репликации с помощью краткосрочных облигаций США и свопа полной доходности. Сложно звучит, зато фонд точно отслеживает цену металла.

Есть разные мнения, нужно ли инвестору золото. Основатель крупнейшего хедж-фонда Bridgewater Associates Рэй Далио считает, что выделить 5—10% инвестиционного портфеля на золото — хорошее решение.

Какие фонды выбрать

Доходность ETF заранее не известна и никем не гарантируется. Нельзя сказать, что акции одного фонда будут хорошим вложением, а другого — плохим. Выбор ETF зависит от того, на какой срок инвестор вкладывается и насколько он готов к риску.

Не стоит все вкладывать в активы одной страны. Разумнее распределить средства между ETF на акции США, Китая, России и других государств, добавить какую-то долю облигаций.

Нет готовых решений, которые можно просто скопировать и получить нужный вам результат. Распределение средств инвестиционного портфеля между акциями, облигациями и другими активами должно подбираться под нужды инвестора с учетом горизонта инвестирования, готовности к риску и других факторов.

Ликвидность ETF

У всех биржевых фондов, упомянутых в статье, есть маркетмейкер — организация, обеспечивающая ликвидность. Это означает, что практически в любое время, когда работает биржа, можно купить или продать акции ETF или паи ПИФа по цене, близкой к справедливой. Справедливая цена — это стоимость чистых активов фонда, деленная на число акций или паев фонда.

При сделках с ETF советую использовать лимитированные заявки: в них указана цена, по которой вы хотите совершить сделку. Если нужную или более выгодную для вас цену никто из участников торгов не дает, сделка не состоится. А вот рыночные заявки исполняются по лучшей имеющейся цене, и это может обернуться для вас неприятным сюрпризом.

Дело в том, что иногда маркетмейкер ненадолго исчезает. При этом останутся другие участники торгов с ценами, зачастую далекими от справедливых. Если вы в этот момент подадите рыночную заявку, то купите или продадите бумаги по тем ценам, которые есть на бирже в этот момент. Это может быть невыгодно.

Например, инвестор хочет купить 20 акций фонда FXCN. Маркетмейкер готов продать 1700 акций по 2305 Р за штуку. Это лучшая цена на данный момент.

Теперь представим, что маркетмейкер на какое-то время перестал участвовать в торгах, то есть нет предложений на продажу по 2305 Р за акцию.

Р за штуку. Скриншот из торгового терминала QUIK» loading=»lazy» data-bordered=»true»>

Р за штуку. Скриншот из торгового терминала QUIK» loading=»lazy» data-bordered=»true»>

Издержки, налогообложение и другие нюансы

Комиссии за управление фондами на Московской бирже выше, чем у фондов, торгующихся на биржах Европы или США. С другой стороны, комиссии отечественных ETF заметно ниже, чем у ПИФов, и их можно легко купить на бирже — это существенный плюс по сравнению с ПИФами.

Доход от акций ETF, торгующихся на Московской бирже, облагается налогом так же, как прибыль от операций с другими ценными бумагами. НДФЛ при необходимости удержит брокер.

Можно не платить НДФЛ с дохода от продажи ETF, если владеть их акциями хотя бы 3 года. Или можно покупать ETF через ИИС — это даст налоговый вычет с внесенной на ИИС суммы или освобождение от налога по всем операциям на счете.

Некоторые ETF можно купить и продать за доллары. Подробнее об этом мы писали в материале «Вложить валюту на Московской бирже».

Санкции и ETF

Отдельно остановлюсь на вопросе, который беспокоит некоторых инвесторов: могут ли американские санкции навредить ETF на Московской бирже и лишить инвесторов денег?

Краткий ответ: это маловероятно. Представитель FinEx подробно объясняет, почему так.

Мнение: у ETF нет санкционных рисков

Мы считаем, что инвесторам в ETF на Московской бирже не стоит беспокоиться из-за санкций.

Во-первых, санкции, по имеющейся информации, могут быть направлены против отдельных российских кредитных организаций, а не против европейских фондов — ETF на Московской бирже.

Во-вторых, сам механизм санкций не затрагивает ценные бумаги фондов. Санкции могут создать какой-то риск для долларовых депозитов, а не для фондов, независимо от того, на какой бирже обращаются их акции.

Инфраструктуру управляющей компании санкции тоже никак не затрагивают.

Возможный дискомфорт может быть связан исключительно с гипотетическими действиями российских игроков: банки и государство могут в качестве ответной меры ухудшить положение владельцев иностранных ценных бумаг. Здесь возможны два негативных сценария.

Отдельный брокер прекратит работать с иностранными ценными бумагами. Однако ETF можно перевести от одного брокера к другому без совершения денежных транзакций. Их можно будет продать позже, через другого брокера.

Государство ограничит обращение иностранных ценных бумаг в России. В таком случае администратор фондов «Бэнк-оф-нью-йорк-меллон», учитывающий активы ETF, предложит всем желающим погасить ETF аналогично досрочному погашению облигаций. Для этого есть специальная процедура. Погашение пройдет с учетом интересов инвесторов, то есть с учетом гипотетических ограничений. Обо всем позаботится «Бэнк-оф-нью-йорк-меллон», от инвестора потребуется только дать согласие на погашение.

Мы считаем, что те санкции США, о которых сейчас есть сведения и которые мы можем представить, никак не повлияют на обращение ETF на Московской бирже.

Запомнить

И мне интересно по комиссиям! Особенно мне не понятно что означает цифры по комиссиям представленные в этой статье ведь у них не указано ни срока за который берутся комиссии ни сделки за которые берутся эти комиссии. Такое ощущение, что вот например у фонда ETF FXRB комиссия 0,95% в день. Кто нибудь может подсказать по подробнее?

Стас, это годовая комиссия провайдера Фонда. Она высчитывается ежедневно малыми долями из стоимости актива. Не затрагивая ваш биржевой счет и средства на нем. Короче, если ETF это суп из бумаг, то 0.95% это зарплата повара.

Анна, правильно я понимаю, что можно сказать бумаги ETF будут дешеветь ежедневно на этот* процент?

Maksim, комиссия уже зашита в стоимость актива

Еtf основан на том, что покупает на инвестиции активы согласно стратегии. Все хорошо, пока рынок растущий, как в последнем десятилетии, но что будет в случае полномасштабного кризиса, как в 2008. Если у фонда все их активы одновременно и на неопределенный срок просядут кратно, и фонд не сможет получать прибыль от них как в настоящее время, то возможна ли ситуация, что управляющая компания закроет свои etf (или часть из них), как произошло недавно с частью etf от finex в РФ (хоть там и совсем другая причина была) и в таком случае, если УК не сможет дальше управлять фондами, активы будут продавать по рынку, который будет явно сильно ниже, чем сейчас и инвесторы, которые вложились в эти фонды однозначно потеряют свои деньги и не смогут lаже как-то повлиять на эту продажу активов фонда? Возможен такой вариант развития событий?

Если фонды смогут продержаться и в кризис и вышеописанной ситуации с потерей половины портфеля при продаже etf активов по рынку в кризис не возникнет, то etf имеет все преимущества, чем если только брать акции, самому реплицируя индекс, но с акциями хотя бы есть надежда переждать кризис и получить свое с %, а не бессильно наблюдать, как твой портфель продается в полцены(

В статью уже необходимо добавить БПИФ «AKNX «Технологии 100» от Альфа-Капитал.

Из ETF вложился бы в SANP500. Но американские акции сейчас на пике, нет смысла вкладываться и получать 3-6%, чтобы на третий год столкнуться с рецессией. Надо ждать просадку или кризиса.

Василий, забавно, седьмого октября 2019, на следующий день после вашего комментария, FXUS стоил 3400. Сегодня 4221. Рост 24%. Мне кажется, неплохо

P.S. Если можно оценку, выбранного мною портфеля отправить на эл. почту: vasiliycher@mail.ru

Эти ETF я хочу разместить на ИИС у брокера Тинькофф, у которого и хочу открыть ИИС в ближайшие дни.

Буду очень благодарен, если поможете в формировании портфеля ETF и размещения его на ИИС у брокера Тинькофф.

Спасибо за статью.прикупил всех по парочке для теста пару месяцев назад fxmm, fxru, fxcn, fxus и fxrb. За помледний месяц туда сюда колбасит, по акциям как рос так и америка в минусе, облиги рос и казна плюс, китайцы туда сюда. Вообще интересно. Посмотрю что дальше. Думал на ИИС часть офз часть ЕТФов купить и забыть на 3 года.