Fxfa etf что за фонд

Новый ETF содержит иностранные облигации с привлекательным соотношением риска и доходности. Разбираемся, зачем «падшие ангелы» нужны в портфеле инвестора.

22 апреля 2021 года на Московской бирже стартовали торги фонда FXFA (FinEx Fallen Angels Corporate bond ETF) — первого в России ETF облигаций «fallen angels».

Fallen angels («падшие ангелы») — поэтическое название верхнего сегмента долларовых корпоративных облигаций, кредитный рейтинг которых был понижен с инвестиционного AAA, AA, A, BBB до спекулятивного BB+, BB, но при этом компания-эмитент сохраняет высокие показатели ликвидности и кредитоспособности — а значит, на этих бумагах можно заработать больше, чем на гособлигациях или корпоративных облигациях с инвестиционным рейтингом. Плюс, вложение в этот сегмент облигаций позволяет инвесторам из России хеджировать валютный риск «домашних» облигаций.

«Падшие ангелы»: в чем прелесть?

Около 90% облигаций в fallen angels — это компании США, одной из немногих развитых стран, где уровень ключевой ставки остается выше 0. Но ненамного выше. Поэтому облигации высокого инвестиционного рейтинга средней (5 лет) и долгой (10 лет) дюрации уже не так привлекательны как раньше. Например, доходность к погашению iShares short-term corporate bond ETF (облигации с дюрацией от 1 года до 5 лет) составляет всего 1%. У iShares intermediate-term corporate bond ETF (с дюрацией 10 лет) доходность к погашению составляет 2,3%.

Решением для инвесторов, не желающих брать на себя слишком большие риски, но при этом ищущим более высокую доходность, могут стать облигации эмитентов, чей рейтинг недавно был понижен с инвестиционного до спекулятивного — то есть сегмент «fallen angels». Этот тренд выделяют и аналитики из VanEck, и эксперты Bank of New York Mellon.

Поскольку компании-эмитенты в сегменте Fallen Angels сохраняют высокие кредитные качества, риск по их облигациям при снижении рейтинга драматически не меняется. Тем не менее, в момент снижения рейтинга множество крупных институциональных инвесторов, таких как пенсионные фонды, вынуждены «сбрасывать» эти бумаги из-за жестких требований к составу портфеля по рейтингу. В результате у других инвесторов появляется возможность купить такие облигации с дисконтом — и с приближением срока погашения или возвращением инвестиционного рейтинга продать их и получить дополнительную доходность. Проще говоря, инвестиции в FA — это систематизированная стратегия «покупать дешево, продавать дорого».

Что внутри FXFA?

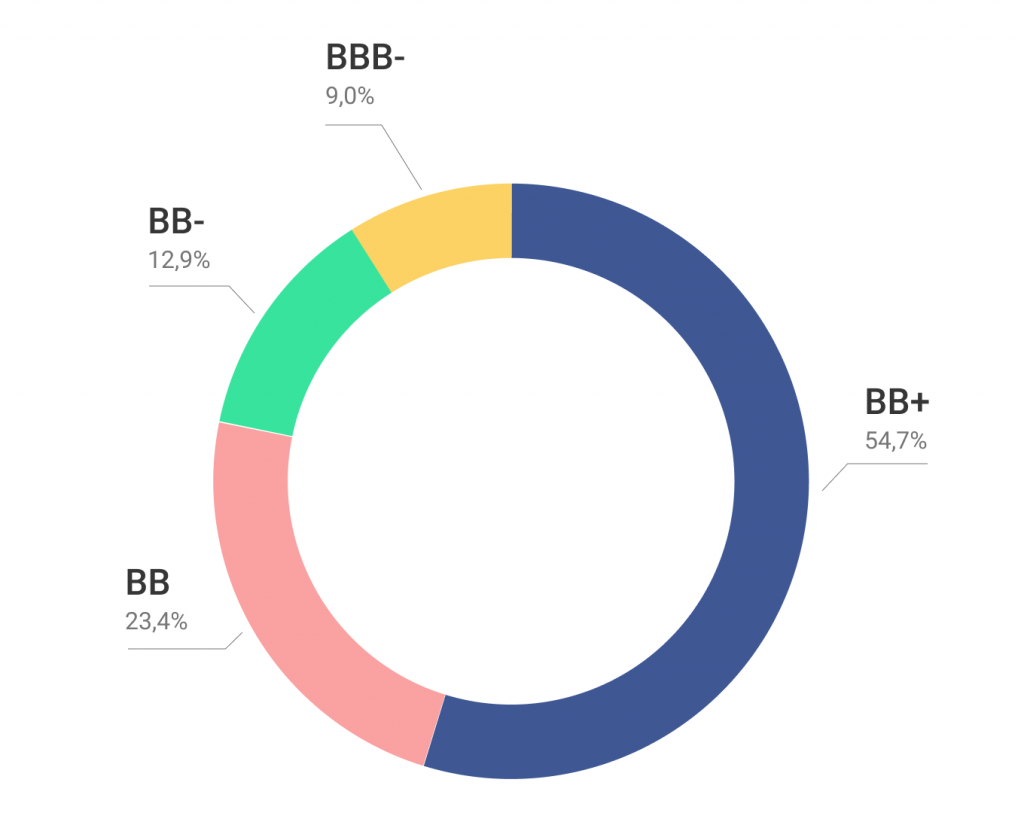

Состав фонда следует за индексом Solactive USD Fallen Angel Issuer Capped Index. Согласно методологии, в индекс могут входить исключительно компании развитых рынков, чей рейтинг за последние 5 лет был понижен с инвестиционного до спекулятивного. При этом, в индекс не могут входить облигации с рейтингом, близким к «мусорному», т. е. ниже ВВ-.

Распределение облигаций FXFA по рейтингу выпусков

Источник: Solactive, расчеты FinEx

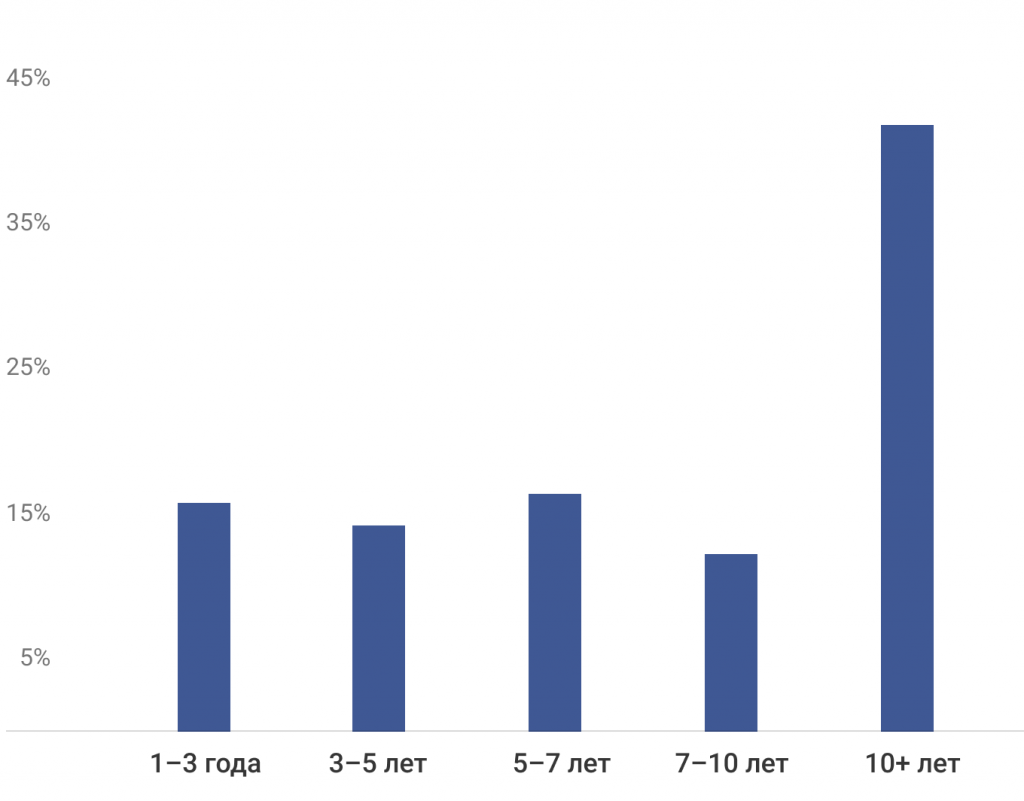

Распределение облигаций FXFA по сроку до погашения

Методология индекса также накладывает ограничения на минимальный уровень ликвидности бумаг и срок до погашения. Так, объем выпуска должен быть больше 400 млн долл. США, а срок до погашения — больше 1 года. Благодаря этим ограничениям, в состав индекса и фонда входят выпуски облигаций крупнейших компаний США, таких как: Ford, Occidental Petroleum, Kraft Heinz Foods, FirstEnergy и других компаний. На топ-5 эмитентов приходится 38% индекса.

Топ-10 эмитентов Solactive USD Fallen Angel Issuer Capped Index

Источник: Solactive, расчеты FinEx

Важно запомнить:

Подробнее о новом фонде и его характеристиках, а также о результатах включения FXFA в состав портфелей читайте в аналитическом обзоре.

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

FXFA vs FXRU

Недавно появился новый фонд на облигации «падших ангелов» США с тикером FXFA. Сегодня попробуем оценить, на сколько данный фонд интересен с точки зрения сохранения средств и на сколько интереснее он старого доброго FXRU (фонд на корп. еврооблигации РФ).

FXFA включает в себя высокодоходные корпоративные облигации развитых стран. Здесь представлены долларовые облигации более 25 эмитентов, среди которых такие гиганты как Ford, Occidental Petroleum, Kraft Heinz Foods, FirstEnergy и другие. Всего в индексе, который отслеживает фонд, представлено более 130 выпусков облигаций со средним рейтингом BB+.

Состав портфеля по странам:

USA — 89,8%

Canada — 5,8%

Luxembourg — 4,4%

Вроде все достаточно интересно, хорошая доходность консервативная цена пая, активы привязаны к доллару, что защищает от девальвации, относительно хорошая диверсификация по компаниям (25 шт.), ребалансировка портфеля происходит 1 раз в месяц.

А теперь посмотрим другую сторону фонда, малоприятную. Страшная фраза «модифицированная дюрация» (далее — MD) для многих мало о чем говорит, но в данном случае это очень важный показатель.

MD = 7,87

Средний срок до погашения — 11,6 лет

А вот это уже более интересные параметры, чем выше дюрация облигации, тем выше ее риски и тем выше зависимость цены облигации от изменения ставок (в данном случае ставки ФРС), при условии, что купон постоянный.

Мы сейчас находимся по ставкам на минимумах (0,25%), ниже падать некуда, но есть риск того, что в ближайшие годы ставки начнут расти. Давайте посчитаем, как это скажется на стоимости данного фонда и на нашей с вами доходности.

Пару слов про модифицированную дюрацию, она показывает, на сколько в % упадет стоимость пая фонда при росте ставки ФРС на 1%. Я допускаю, что в ближайшие 3 года мы можем увидеть такой рост, с учетом тех объемов денежной массы, которую напечатали в США в прошлом году.

Это все расчеты грубые, но они дают понимание того, что с виду консервативный инструмент не такой уж и консервативный при определенных обстоятельствах. Если вы не верите в рост инфляции в США и в рост ставок, то можно немного взять, наверное Я в моменте предпочитаю FXRU и более консервативные аналоги. Не так давно писал пост о том, что лучше брать FXRU или просто доллар.

MD (FXRU) = 2,26

Доходность к погашению — 2%

Средний срок до погашения — 2,5 года.

Да, в данном фонде представлены евробонды компаний РФ, но срок до погашения и модифицированная дюрация не сопоставимы с FXFA. Грубо говоря, если купить два этих фонда на 3 года и в случае роста ставок на 1%, в FXFA обнулится вся доходность, а в FXRU только доходность одного года (2,3%).

На мой взгляд, в текущей ситуации интереснее брать FXRU и его аналоги с MD не более 3, для консервативной части портфеля. FXFA будет интересно брать, если ставки вырастут и будут прогнозы на их дальнейшее снижение.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

«Все новое — это хорошо забытое старое». На самом деле структура фонда является точной копией фонда FXFA, который мы уже подробно разбирали. Правда, у нового фонда есть ряд отличий, одним из них является наличие хеджа, остальные рассмотрим далее. У Финекса уже большое количество фондов, которые имеют свои захеджированные в рублях копии:

FXRU — FXRB (фонды на еврооблигации компаний РФ);

FXTP — FXIP (фонды на гос. облигации США с защитой от инфляции);

FXWO — FXRW (акции глобального рынка);

FXTB — FXMM (краткосрочные гос. облигации США);

💥FXFA — FXRD (высокодоходные корпоративные облигации разных стран или «Падшие ангелы»).

Вторым важным отличием FXRD от всех предыдущих фондов данного эмитента являются дивиденды. До сих пор своим пайщикам дивиденды платил только фонд RUSE (ITI Capital), но с приличными потерями на налогах, около 26% суммарно (15% платит сам эмитент при их получении и потом с оставшейся суммы платим мы 13%).

Дивиденды FXRD выплачиваются 2 раза в год, дивидендная отсечка — последний рабочий день января и июля. Чтобы рассчитать потенциальные дивиденды, нужно взять ключевую ставку ЦБ, прибавить к ней 1,5%. Так, если посчитать дивиденды на сегодняшний день, то при КС = 6,5% они составят около 8% годовых.

Получается все достаточно красиво, мы инвестируем не в одну облигацию, а в 100 и не российских, а зарубежных, получая при этом около 8% годовых в рублях в текущих условиях. Но, как вы знаете, не бывает высокой доходности без риска и здесь он присутствует.

☝️Во-первых, портфель облигаций фонда имеет средний срок до погашения более 10 лет. Модифицированная дюрация составляет 7,6, это говорит о том, что, если ставка в США вырастет на 1 п.п., то цена пая данного фонда упадет на 7,6%, этот момент я подробно разбирал.

✌️Во-вторых, пока разница ставок между РФ и США достаточно высокая, это позволяет получать дополнительный доход при хеджировании. Если ставка в США начнет расти, а в РФ останется близко к текущим уровням, то доходность начнет снижаться.

Безусловно данный фонд может быть кому-то интересен, риск/доходность здесь вполне приемлемая и есть хедж. Небольшую консервативную часть портфеля вполне можно в нем разместить, просто нужно учитывать все вышеописанные риски. Как минимум, не стоит отдавать под этот фонд всю облигационную часть ваших накоплений в погоне за высокой доходностью.

Еще одним плюсом являются двухразовые выплаты пайщикам, если будет коррекция, то денежный поток продолжит поступать, на что можно будет докупать хорошие активы по более низким ценам.

❗️Пока не нашел информацию, какие налоги платит сам фонд с получаемых купонов по облигациям, ведь он их не реинвестирует. Это важный момент, с полученных дивидендов нам нужно будет платить налог 13%, если еще сам фонд с них будет платить 15% (как в примере выше с RUSE), то суммарная доходность будет не такой уж и привлекательной. Я задал этот вопрос Финексу, как получу ответ, поделюсь информацией в следующих постах.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

FinEx — крупнейший ETF провайдер на рынке России

Что такое ETF

ETF guide: все про ETF за 30 мин.

В гайде от FinEx только самое важное, чтобы начать разбираться: история создания биржевых фондов, как работают ETF и какую роль играет инфраструктура, механизм подписки и погашения, основные показатели для ETF, гарантии сохранности средств. А также обзор глобального рынка ETF и особенности UCITS регулирования в Европе.

Как купить ETF

Выберите ETF

Составьте портфель

Выберите брокера

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

1 Указанная доходность акций: FXIT ETF (ISIN IE00BD3QJ757), FXUS ETF (ISIN IE00BD3QHZ91), FXRL ETF (ISIN IE00BQ1Y6480) рассчитана как отношение значений стоимости чистых активов (СЧА) фонда на одну акцию в рублях РФ по курсу валюты Фонда (отличную

от рубля РФ), установленному Банком России на дату расчетов в процентах. Ознакомьтесь с результатами расчета.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Fxfa etf что за фонд

FinEx запустил новый ETF — FXRD с регулярной выплатой дивидендов, который позволяет получать доходность в рублях выше вклада. Разбираемся, сколько можно заработать на FXRD, какие риски он несет и чем новый фонд может быть полезен инвестору.

Депозит многим кажется единственным надежным способом сбережения средств в рублях. Действительно, вклад в крупнейшем банке не несет рыночных рисков и поэтому хорошо подходит, чтобы копить рубли. Но у него есть существенный недостаток — низкая доходность. К примеру, годовой вклад с возможностью снятия и пополнения в рублях в Сбербанке на 4 августа 2021 г. можно открыть под 2,35% (и это максимальная ставка).

Если хочется не копить, а «накопить», придется принять на себя рыночный риск (риск изменения котировок инструментов). В этом случае конкуренцию депозиту могут составить ОФЗ, облигации федерального займа с постоянным или переменным купоном (правда, они не сильно выгоднее депозита) или специальные выпуски ОФЗ с приставкой «ИН» (выпуски ОФЗ-ИН ежеквартально индексируются по уровню инфляции, но, к сожалению, как и любые отдельные облигации, не решают проблему «перекладывания» в новые выпуски каждый раз после даты погашения).

Более рисковый вариант — корпоративные рублевые облигации. Но стоит помнить, что с 2021 года все купонные выплаты по облигациям облагаются НДФЛ, что «съедает» часть и без того невысокой доходности. К тому же ставшие уже регулярными повышения ставок Банком России приводят к снижению стоимости классических рублевых облигаций — как государственных, так и корпоративных. Это создает головную боль для инвесторов.

С точки зрения удобства оптимальный вариант — фонды облигаций. На Московской бирже представлены три ETF облигаций с рублевым хеджированием — FXMM, FXRB и FXIP (строго говоря, FXMM — фонд денежного рынка, это отдельный от облигаций класс активов, еще более консервативный и близкий к депозиту). Эти ETF не выплачивают дивидендов, так как все полученные доходы реинвестируются в фонде. Это не подходит части инвесторов, которые хотели бы время от времени получать выплаты по своим инструментам, формируя поток регулярных доходов. Полученные денежные средства можно или направлять на приобретение других финансовых инструментов, или даже использовать для текущих трат.

С 17 августа 2021 года к линейке рублевых фондов присоединился новый инструмент с тикером FXRD — рублевый фонд высокодоходных корпоративных облигаций развитых рынков с рублевым хеджированием и выплатой дивидендов два раза в год.

Какие есть преимущества у FXRD

Мы видим сразу пять основных преимуществ этого фонда:

Есть ли смысл хранить деньги в банке

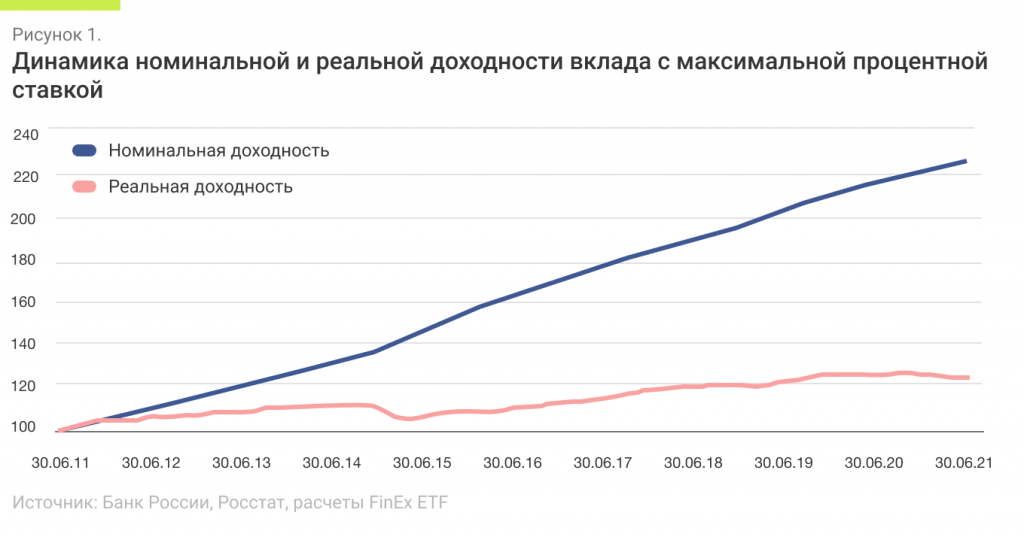

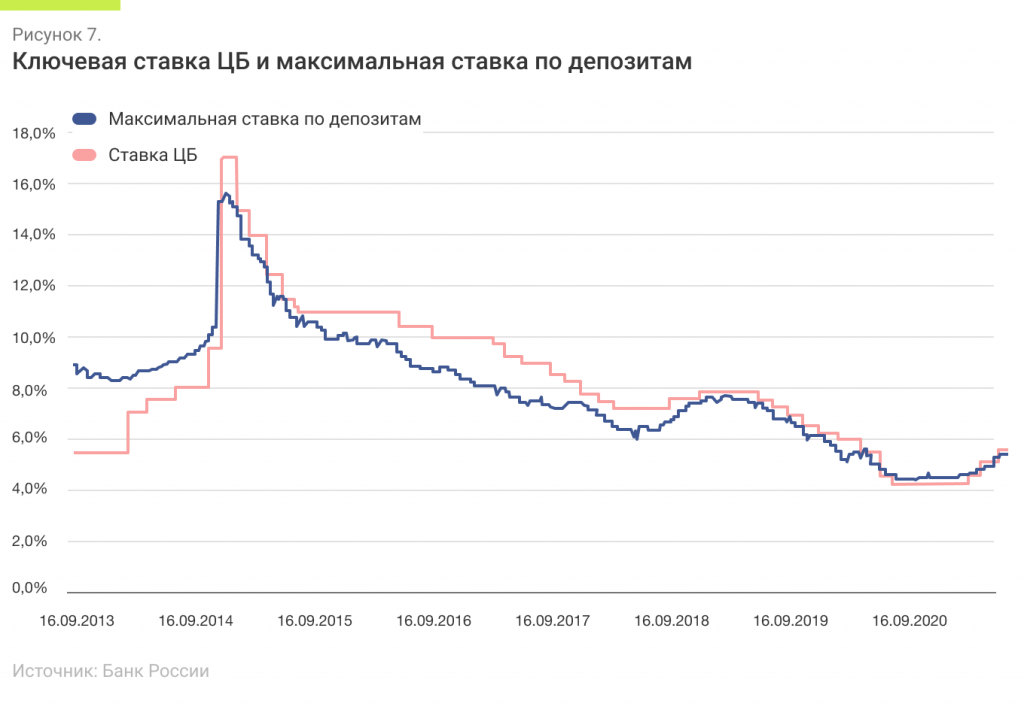

Несмотря на популярность такого способа сбережений, депозит или вклад в банке на длительном горизонте часто проигрывает инфляции. Главная проблема вклада в надежном банке — недостаточная доходность для компенсации роста общего уровня цен. Нередко это приводит к околонулевой или даже отрицательной реальной доходности (прим. Главная проблема вклада в ненадежном банке — возможность отзыва лицензии (риск контрагента). Обсуждение применимости явных гарантий Агентства по страхованию вкладов и неявных гарантий ЦБ находится за пределами темы этого материала. Впрочем, очевидно, что для инвесторов, капитал которых существенно превосходит максимальную гарантированную сумму, способ размещения средств в ненадежных банках не слишком подходит. ) — на сумму первоначального депозита и процентов вы не сможете купить столько же товаров и услуг, как в момент размещения депозита. Даже если бы вклад постоянно приносил максимально возможный процент (на практике такие условия невыполнимы), его реальная доходность за последние 10 лет составила бы всего 2,1% в рублях.

Чтобы продемонстрировать номинальную и реальную историческую доходность самого «выгодного» вклада, мы использовали данные Банка России по динамике максимальной процентной ставки (по вкладам в рублях). Чтобы полностью повторить такую динамику, вкладчику пришлось бы каждые 4 месяца в течение 10 лет «перекладывать» свой вклад под текущую максимальную ставку. Конечно, в жизни такой сценарий маловероятен, но гипотетически рассчитать динамику доходов самого «суетливого» вкладчика мы можем.

Реальная доходность рассчитана с использованием ежемесячных данных по индексу потребительских цен, публикуемых Федеральной службой государственной статистики (Росстат).

Результат: реальная среднегодовая доходность даже самого выгодного вклада в течение последних 10 лет составила всего лишь 2,1% в рублях. Еще раз отметим, что на практике такие результаты недостижимы — вряд ли кто-то на самом деле будет постоянно перекладывать свой вклад в поисках лучших условий. А даже если такой педантичный человек существует, он столкнется с запретами на досрочный разрыв депозита — такие операции могут привести к полной потере накопленных процентов.

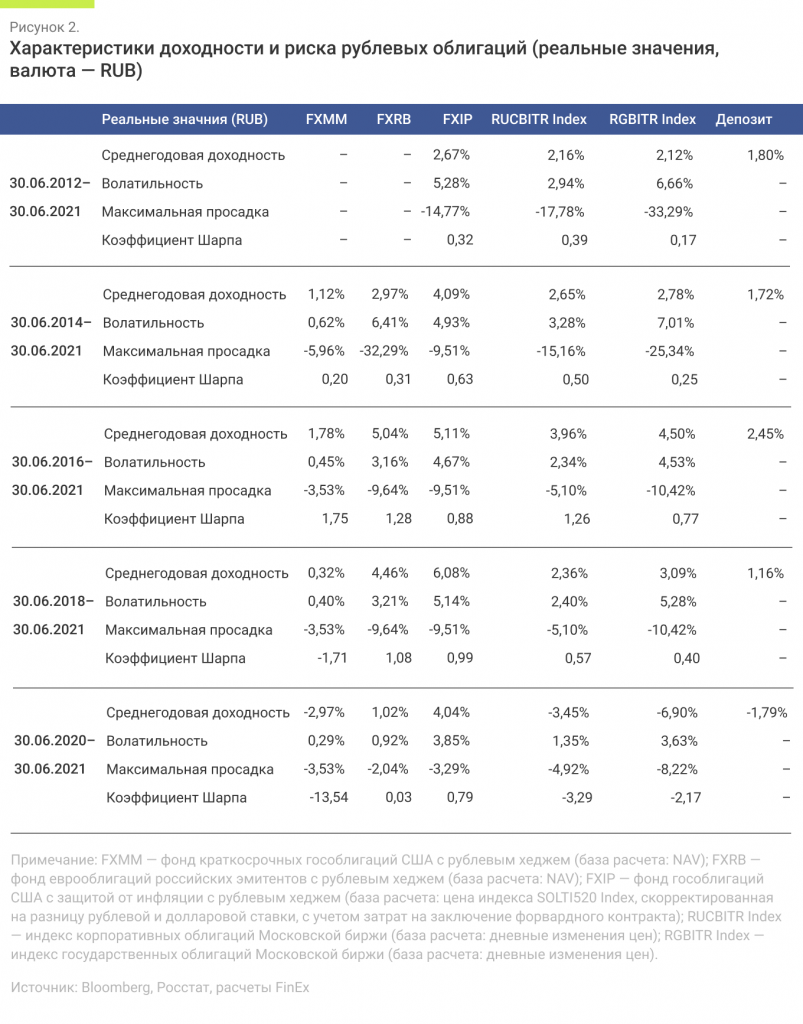

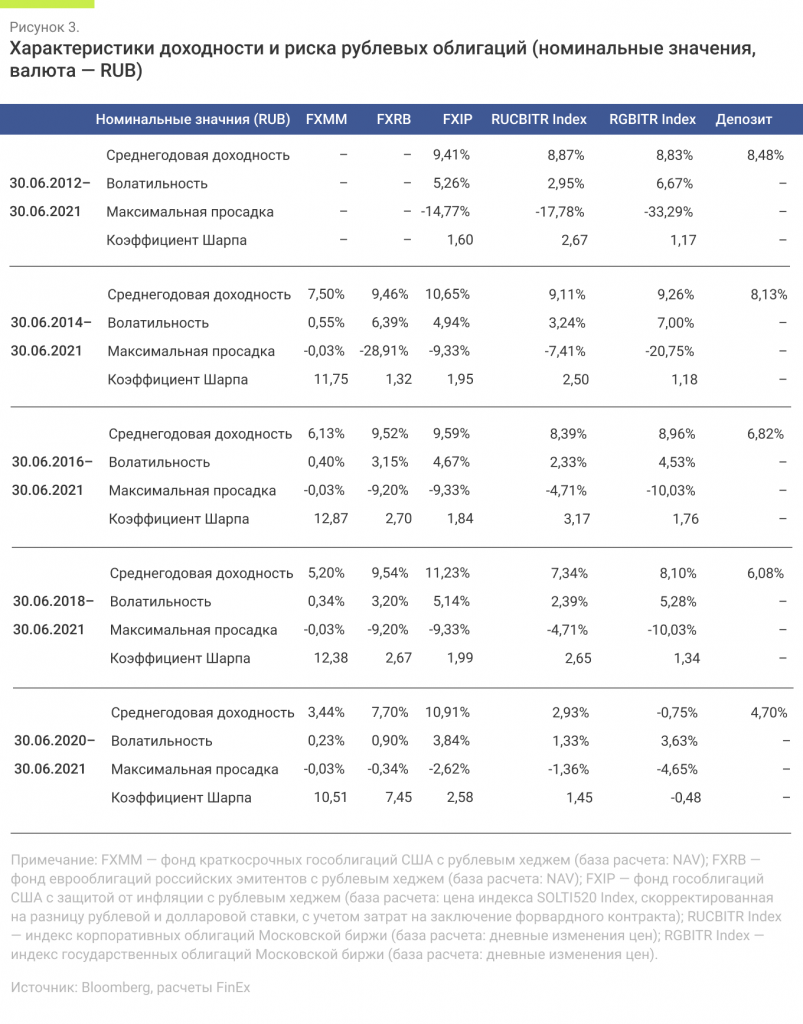

Попробуем сравнить банковский вклад с рублевыми облигационными FinEx ETF. Мы рассчитали показатели доходности и риска в номинальных и реальных значениях. Все инструменты для сравнительного анализа — рублевые и не содержат валютного риска.

В зависимости от рассматриваемого периода лидеры по доходности и коэффициенту Шарпа менялись, но главное, инструменты фондового рынка оказались эффективнее банковского вклада. Именно поэтому если инвестор ищет источник надежной рублевой доходности в долгосрочном периоде, то ему стоит присмотреться к облигационным ETF.

Как разместить сумму в рублях, чтобы она приносила регулярный доход: новый облигационный фонд FXRD

Отличительная особенность фонда помимо рублевого хеджирования — регулярные выплаты дивидендов инвесторам. Многие наши читатели и клиенты неравнодушны к ETF, которые выплачивают дивиденды, и в ответ на их пожелания мы предусмотрели эту возможность в новом фонде. Таким образом, по состоянию на август 2021 года FXRD — это единственный фонд FinEx, не реинвестирующий, а выплачивающий дивиденды своим инвесторам.

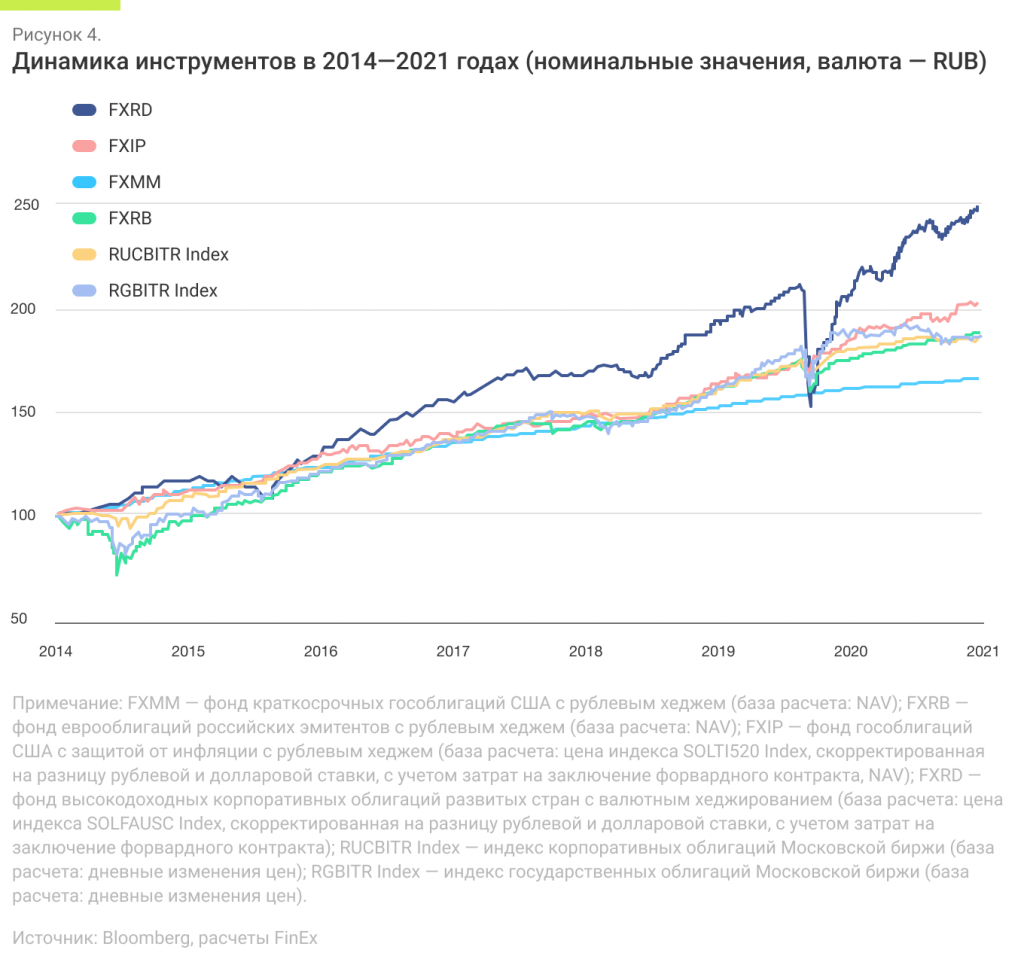

Посмотрим на динамику фонда на максимально возможном историческом периоде (рисунок 4). Мы искусственно рассчитали изменения его цены с использованием стандартной методологии: к долларовой дневной динамике индекса Solactive USD Fallen Angel Issuer Capped Index (SOLFAUSC Index) прибавили разницу рублевых и долларовых ставок (размер форвардной премии был скорректирован, чтобы учесть качество ликвидности на рынке валютных форвардов). Если вы запутались, то основной принцип хеджа — защита от колебания курсов валют. Но если хотите разобраться подробнее — прочтите наш материал «ETF с валютным хеджированием: что, зачем и как это работает».

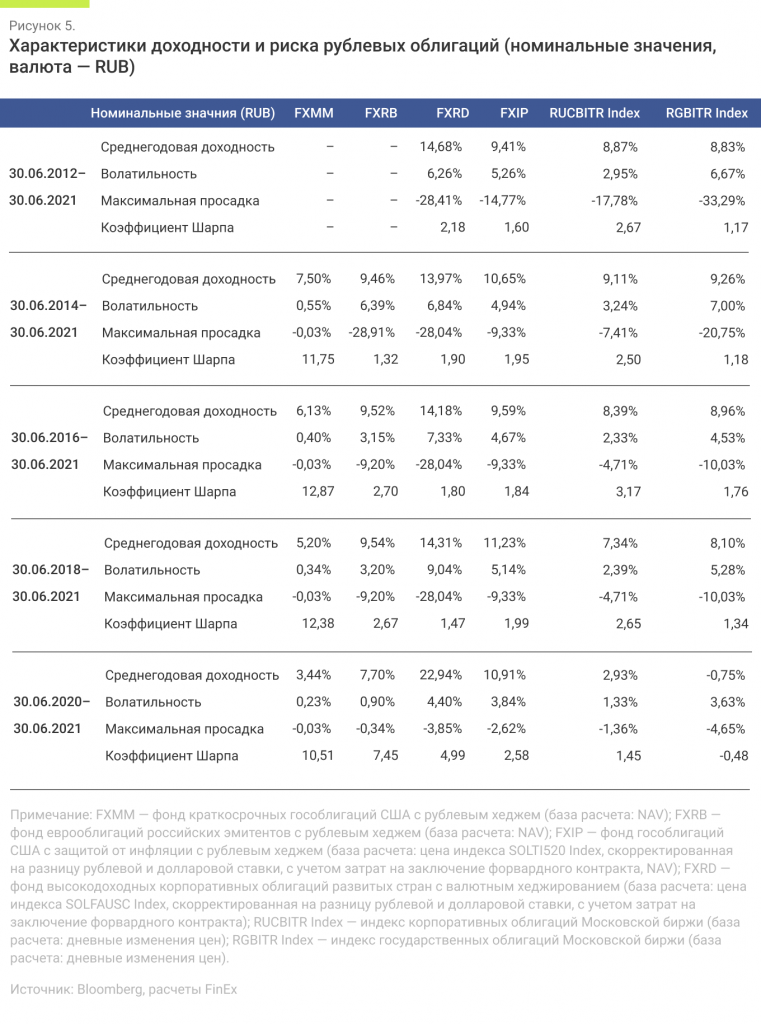

За последние 9 с половиной лет захеджированный вариант фонда FXFA (расчет с использованием всех доступных ретроспективных данных) принес впечатляющую среднегодовую рублевую доходность — 14,6% (рисунок 5). Для сравнения, предыдущий лидер по доходности среди облигационных фондов с хеджем — FXIP — на том же горизонте принес бы инвесторам лишь 9,4% годовых, а рублевые индексы ОФЗ и корпоративных облигаций — по 8,8–8,9%. Аналогичная картина наблюдается и для других периодов.

Как формируется дивидендная доходность FXRD

Внутри фонда FXRD представлены облигации, которые обеспечивают купонную доходность в виде денежных поступлений в фонд. Часть из них депозитарий фонда (Citi) будет распределять среди инвесторов в виде дивидендов. В случае с захеджированным классом активов это происходит два раза в год — в первую неделю февраля и августа (дивидендная отсечка — последний рабочий день января и июля).

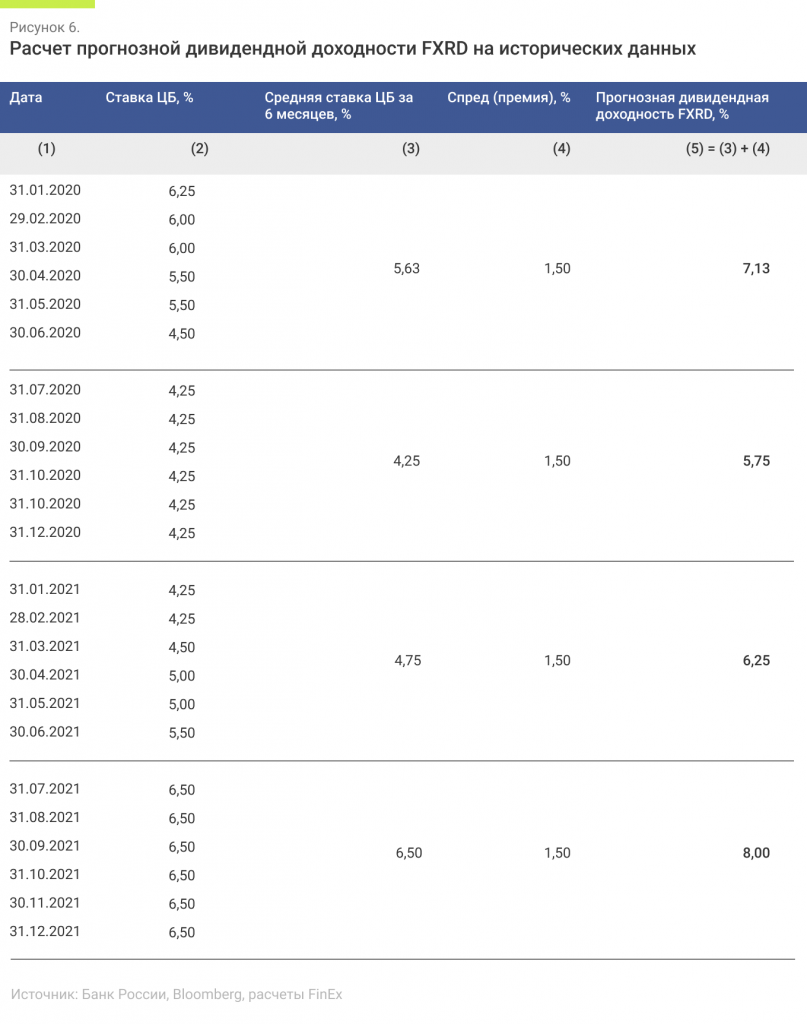

Полугодовой дивиденд будет рассчитан исходя из среднего уровня ключевой ставки ЦБ РФ за шесть месяцев до момента объявления дивидендов. Также к переменной части доходности добавится +150 базисных пунктов (1,5 процентного пункта) премии, отражающей спред между средней доходностью бумаг в составе портфеля облигаций и безрисковой долларовой ставкой (спред является постоянной величиной). Если Банк России сохранит ставку на текущем уровне до конца года, то размер первого дивиденда составит 8% в годовых терминах (если же поднимет до 7%, как ожидает рынок, то дивиденд подрастет до 8,25%)!

Например, если бы фонд FXRD был выпущен в начале 2020 года, то ставки по дивидендным выплатам рассчитывались бы следующим образом (рисунок 6):

Шаг 1. Считаем средний уровень ключевой ставки ЦБ за предыдущие шесть месяцев. Для этого переходим в соответствующий раздел на сайте Банка России, выбираем интересующий нас период и считаем среднюю ставку, используя шесть значений ставки на конец каждого месяца выборки.

Шаг 2. К рассчитанному значению средней ставки ЦБ прибавляем 1,5% премии. В столбце 5 (рисунок 6) получаем дивидендную доходность FXRD, выраженную в годовых терминах.

В первой части обзора мы уже обращались к данным Банка России по динамике максимальной процентной ставки (по вкладам в российских рублях). Очевидно, что даже максимальная ставка по вкладу не может превышать ключевую ставку (за очень редким исключением).

Учитывая, что дивидендная доходность FXRD привязана к ключевой ставке и имеет дополнительную премию в виде 1,5%, общая дивидендная доходность FXRD превысит доходность самого выгодного банковского вклада.

Возможной альтернативой FXRD могут быть выпуски ОФЗ-ПК с «плавающей» ставкой (используется привязка к ставке RUONIA). Для корректного сравнения ожидаемой доходности FXRD и ОФЗ-ПК рассчитаем средневзвешенную оценку доходности FXFA, скорректируем ее на разницу ставок и сравним полученный результат с наиболее близким по дате погашения и дюрации выпуском ОФЗ-ПК.

Долларовая ожидаемая доходность FXFA оказалась равной 3,14%. Скорректировав значение на разницу рублевых и долларовых ставок, мы получим ожидаемую доходность в размере 8,64%. Средний срок до погашения — 10,7 года, дюрация — 7,43 года. Схожую дюрацию в размере 7,42 года имеет выпуск ОФЗ-ПК с ISIN RU000A101KT1. Таким образом, эффективная доходность ОФЗ-ПК — лишь 5,05% (по данным Rusbonds). Это почти на 3,5% ниже, чем ожидаемая эффективная доходность FXRD (8,64%).

Что нужно знать про налогообложение дивидендных выплат в FinEx ETF. Если иностранный эмитент выплачивает дивиденды (все фонды FinEx иностранные, так как зарегистрированы в Ирландии и работают по европейскому законодательству), эти выплаты облагаются подоходным налогом в размере 13%. В этом случае брокер не обязан выполнять функции налогового агента, поэтому у клиента возникает необходимость самостоятельно подать декларацию и уплатить налог.

Именно по этой причине в фондах FinEx, кроме FXRD, предусмотрен режим реинвестирования, который позволяет избежать бумажной волокиты и увеличить доходность за счет переноса налоговых выплат или избежать их полностью за счет налоговых льгот. Таким образом, FXRD окажется удобен тем инвесторам, которые заинтересованы в получении текущих дивидендов и готовы самостоятельно отчитываться по полученным дивидендам перед налоговой инспекцией. Для тех, кто предпочитает реинвестирование дивидендов, может оказаться предпочтительнее использовать FXRB.

Почему ETF FXRD, а не отдельные выпуски облигаций

Основные аргументы мы приводили в нашем путеводителе по облигационным фондам. Все они актуальны и для нового фонда FXRD:

К примеру, в портфель FXFA/FXRD входят облигации таких крупных компаний, как Kraft Heinz Food или Ford Motor. Средняя доходность к погашению по их облигациям составляет 3,1 и 3,2% соответственно (в долларах). А средневзвешенная доходность к погашению всего портфеля FXFA равна 3,01% в долларах. Если перевести эту доходность в рубли, то мы получим около 10%.

Ликвидность. Чем ближе облигации к дате погашения, тем менее ликвидными они становятся. FinEx ETF не держат облигации до погашения, это позволяет поддерживать высокий уровень ликвидности облигационного портфеля, а также получить дополнительную доходность в том случае, если процентная кривая является восходящей (менее доходные и короткие облигации замещаются более доходными).

Экономия времени. Постоянные ребалансировки портфелей, реинвестирование купонов, покупка и продажа облигаций при наступлении даты погашения — это много работы, а ведь у частных инвесторов, как правило, есть своя работа. Гораздо проще делегировать эту рутину надежной инфраструктуре ETF.

Сохранение ключевых свойств инструментов с фиксированной доходностью. ETF облигаций полностью сохраняют все свойства облигаций, реинвестируя все полученные купонные выплаты (кроме FXRD). FXRD выплачивает дивиденды два раза в год — таким образом, инвестор инвестирует в ценную бумагу с переменным выплатами (в форме дивидендов).

Кредитное качество. В сравнении с высокодоходными облигациями российских эмитентов (ВДО), состав FXFA/FXRD подвержен меньшему кредитному риску. Портфель формируется в соответствии с рейтингом международных агентств (S&P, Moody’s), предъявляющих жесткие требования к эмитентам для присуждения инвестиционного кредитного рейтинга. Большинству выпусков российских ВДО не присваивается международный рейтинг, что делает невозможным хоть какое-либо адекватное сравнение. Информация по статистике банкротств российских «мусорных» облигаций не публикуется в открытых источниках. Лишь в одном из источников приводится статистика «Иволга Капитал» с 2006 по 2019 год: согласно этим данным, каждый пятый выпуск российских ВДО — проблемный (обязательства не выполняются полностью). Стоит ли идти на такой риск и инвестировать в сомнительные облигации, когда есть понятные и надежные альтернативы в структуре ETF (Heinz Food, Ford Motor, Occidental Petroleum и другие — в FXFA и FXRD)?

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.