Инструкция по применению P/E в оценке акций

Многие думают, что аналитики из крупных инвестиционных банков или различные гуру обладают особым интеллектом, поскольку могут делать прогнозы финансовых показателей или предвидеть к-н важные экономические события на рынке. По моему мнению, никакой особенностью они не обладают.

Для примера, что в руках маляра шпатель, требующие некий набор знаний и опыт, тоже самое и у аналитиков на финансовых рынках. В отличие от дилетантов-любителей, профессионализм аналитика выражается во владении определенными навыками и инструментами, дающие ему некоторые преимущества в анализе оценки активов, не более того. И чем больше инструментов аналитик использует в оценке, тем выше вероятность ее правдивости.

Один из таких инструментов в руках аналитика — мультипликатор P/E (price/earnings).

P/E, наверное, один из самых популярных коэффициентов для оценки публичной компании. Более того он присутствует во всех платных и бесплатных аналитических скринерах. Аналитики, в свою очередь, делятся на тех, кто его намеренно игнорирует, поскольку чистая прибыль не отражает реальный успех компании, и на тех, кто готов использовать его как вспомогательный метод или как «мелочь, дополняющую общую картину».

Итак, применимость P/E в оценке акций:

Но не стоит торопиться с выводами, поскольку у каждой отрасли своя норма прибыли в год. Поэтому анализ недооцененности или переоцененности акций с помощью P/E можно разбить на два этапа:

Первый этап («дает нам зеленый свет» на наиболее привлекательные компании из отрасли):

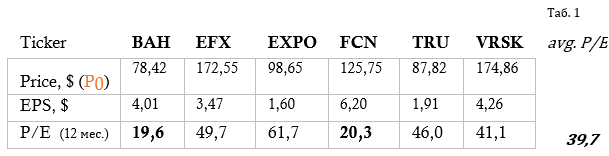

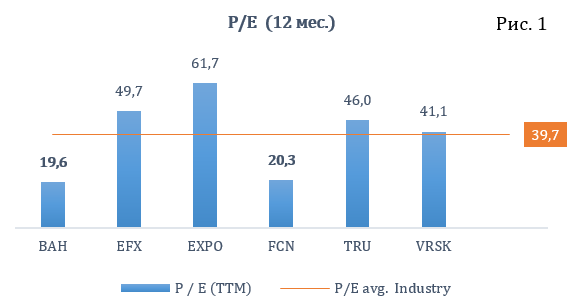

1. Анализ среднеотраслевого P/E (P/E avg. Industry). Сперва сами моделируем отрасль. Для примера, берем среднее значение P/E 5-7 компаний, в моем случае отрасль Consulting Services USA (Таб. 1).

Источник данных: www.finbox.com

Как видно на Рис. 1, наименьшие значения имеют две компании с тикерами BAH=19,6 и FCN=20,3. Это хороший повод задуматься об их покупке, поскольку среднее значение по отраслевой группе P/E выше, а у этих компаний ниже. Подразумевается, что прибыли недооцененных компаний будут догонять среднеотраслевые показатели. Далее подробнее анализируем компанию со тикером BAH.

Второй этап (позволяет более точно оценить потенциал роста):

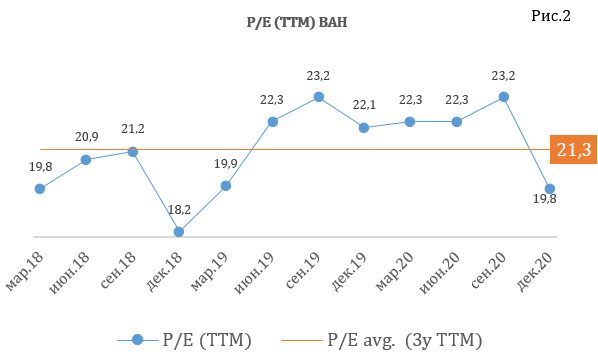

2. Анализ средне-исторического P/E выбранной компании.

Для расчетов средне-исторических значений используется 3-х летняя давность, так называемый скользящий P/E за 12 мес (P/E (TTM)). Такой подход дает возможность увидеть норму прибыли к цене на истории. А расчеты потенциала роста проводиться по аналогии с расчетами по среднеотраслевому P/E.

Расчеты для BAH(по средне-историческому P/E)

Для расчетов берется последний P/E и оценивается к своему среднему историческому значению за 3 года.

Источник данных: www.finbox.com

На последнем шаге рассчитывается потенциал роста BAH по среднеотраслевому и историческому = СРЗНАЧ (103%;7,5%)=55%

ИТОГО: На горизонте следующих 12 месяцев потенциала роста BAH составляет 55%.

Тоже самое проделывается и с мультипликатором, учитывающим долговую нагрузку EV/EBIT, и в итоге выходим по доходности на вполне реалистичные цели

Вывод:

Вышеприведенные расчеты показали, как с помощью мультипликатора P/E можно определить потенциал роста акций по сравнительному и историческому анализу. Такой подход к оценке особенно актуален, когда к-н компания отчитывается первая в сезон отчетности (пионер). А вслед за пионером, с временным лагом 1 – 1,5 месяца, из этой же отрасли отчитываются её конкуренты, которых стоит анализировать.

Если понравился пост, поставьте ♥ лайк!

p.s. В Telegram-канале в комментарий к данному посту можно скачать файл excel со всеми расчетами.

Также не забудьте подписываться на мой Telegram-канал: @trade_execution

Коэффициент P/E простыми словами.

Значение цена — чистая прибыль позволяет быстро сравнить несколько абсолютно разных по капитализации компаний и сделать правильный выбор в пользу тех, которые в данный момент наиболее выгодные с точки зрения доходности.

Допустим у вас есть деньги и вы хотите купить квартиру (или несколько) для сдачи в аренду. Есть вариант квартиры с большой площадью стоимостью 100 000 долларов. Также можно на эти деньги купить 2 квартиры поменьше, по 50 тысяч каждая. Что же выбрать?

Исходя из этих данных получаем:

p/e большой квартиры будет равен 16,6 (100 000$ / (500$ х 12 мес.)

p/e маленькой квартиры будет равен 13,8 (50 000$ / (300$ х 12 мес.)

Исходя из полученного значения цена / чистая прибыль получаем, что покупка 2-х квартир более выгодное вложение. Ведь их срок окупаемости почти на 3 года меньше.

Соответственно обратное их p/e или доходность будет составлять 6% и 7,2%.

Тот же самый критерий можно применить и к оценке компаний. Возьмем самую популярную компанию Газпром. Стоимость самой компании (капитализация) составляет примерно 5423 миллиардов рублей, а сама компания заработала 1620 миллиардов чистой прибыли. В таком случае получаем:

P/E = 3,3 (5423 млрд. / 1620 млрд.)

Если вы купите всю компанию целиком, то сможете вернуть все потраченные деньги через 3,3 года. Конечно при условии, что норма прибыли не изменится.

Но так как вы скорее всего таких денег не имеете, то вам по карману купить только часть акций. Но прибыль, приходящаяся на одну акцию будет в той же пропорции, что и у всей компании. Поэтому P/E вашей инвестиции также будет 3,3.

Для компаний, акции которых торгуются на бирже, значение P/E будет зависеть от их котировок и нормы прибыли. Когда на рынке преобладает оптимизм — это толкает значение P/E вверх. Если пессимизм коэффициент цена — прибыль падает.

За последние 40 лет средний P/E акций, входящих в индекс S&P 500 составлял примерно 18. Причем в этот период наблюдались достаточно сильные отклонения как вверх так и вниз от среднего значения. Диапазон колебаний составлял от 10 до 35. Только на основании этих данных уже можно делать определенные выводы о дальнейших перспективах. Если значение выше 20 — это не самое лучшее время для покупки. А если соотношение цена прибыль достигает экстремальных значений 30-35 — самое время уходит с рынка и продавать все акции, так как идет явная переоцененность стоимости компаний.

Обычно высокие цены на акции обусловлены повышенными ожиданиями инвесторов роста доходов компании в будущем. В расчет берется бурный рост экономики, различные технологические изобретения, способные дать толчок компании. Конечно, это может повлиять на повышение прибыли, но на достаточно коротком интервале времени. Как правило, на долгосрочном периоде, размеры прибыли не сильно меняются. Поэтому излишний оптимизм по поводу роста дохода не оправдан.

Яркий пример опасности покупки акций при высоком P/E наблюдался в начале 2000-х в США во время бума IT-компаний. Все верили в то, что интернет-компании перевернут мир и их доходы будут со временем только расти. В то время котировки акций Yahoo достигали на бирже 100 долларов. При том, что прибыль на акцию составляла всего 12 центов. Коэффициент цена прибыль при этом составлял немыслимое число — 800. Это значило, чтобы окупить свои вложения при сохранении текущей прибыли нужно ждать 800 лет.

Конечно, никто не думал про это. Все считали, что компания будет наращивать прибыль, удваивая или утраивая ее с каждым годом. Но чуда не произошло. И вскоре котировки упали более чем в 20 раз.

Особенности использования P/E

Коэффициент позволяет практически на лету сравнивать компании, имеющие разные обороты, доходность, стоимость. Но следует понимать, что значение цена прибыль не дает полной картины и дополнительно у него есть ряд недостатков и особенностей, которые нужно учитывать проводя сравнительный анализ.

Вариантов как всегда несколько. Выбирайте понравившийся в зависимости от того, где вы торгуете и какие критерии отбора вам нужны.

Форвардное P / E и скользящее P / E: в чем разница?

Опубликовано 09.06.2021 · Обновлено 09.06.2021

Форвардное P / E и скользящее P / E: обзор

Если инвестора попросят определить самый популярный показатель фондового рынка, кроме цены, отношение цены к прибыли (P / E), скорее всего, пройдет мимо него. Коэффициент P / E – это не только самый известный индикатор истинной стоимости капитала, но его также очень легко вычислить.

Чтобы определить значение P / E, нужно просто разделить текущую цену акций на прибыль на акцию (EPS). Текущая цена акции (P) может быть определена путем подключения тикера акции к любому веб-сайту финансовых новостей. И хотя эта конкретная стоимость отражает то, что инвесторы в настоящее время должны платить за акции, EPS – это немного более туманная цифра.

EPS бывает двух основных разновидностей. Первый – это показатель, указанный в разделе «Основные сведения» на большинстве финансовых сайтов; с обозначением «P / E (ttm)», где «ttm» – это аббревиатура Уолл-стрит, означающая «последующие 12 месяцев ». Это число свидетельствует об эффективности компании за последние 12 месяцев. Второй тип EPS содержится в отчете о прибылях и убытках компании, который часто является ориентиром для EPS. Это наиболее обоснованное предположение компании о том, что она ожидает заработать в будущем. Эти два типа показателей EPS учитывают наиболее распространенные типы соотношений P / E: прямое соотношение P / E и скользящее соотношение P / E.

Ключевые выводы

Форвардное P / E

Форвардный коэффициент P / E использует прогнозный показатель, который иногда называют «расчетная цена по отношению к прибыли», полезен для сравнения текущих доходов с будущими и помогает составить более четкое представление о том, как будет выглядеть прибыль без изменений и других корректировок бухгалтерского учета. Однако есть неотъемлемые проблемы с прогнозным показателем P / E, а именно: компании могут недооценивать прибыль, чтобы превзойти расчетную P / E при объявлении прибыли в следующем квартале. Другие компании могут завысить оценку и позже скорректировать ее в своих следующих отчетах о прибылях и убытках. Кроме того, внешние аналитики также могут предоставлять оценки, которые могут отличаться от оценок компании, создавая путаницу.

Если вы используете форвардное соотношение P / E в качестве основы своего инвестиционного тезиса, тщательно исследуйте компании. Если компания обновит свои рекомендации, это повлияет на прогнозный коэффициент P / E таким образом, что вы можете пересмотреть свое мнение.

Скользящая цена / прибыль

Подвижное соотношение P / E основывается на прошлых показателях путем деления текущей цены акций на общую прибыль на акцию за последние 12 месяцев. Это самый популярный показатель P / E, поскольку он наиболее объективен при условии, что компания точно сообщает о прибыли. Некоторые инвесторы предпочитают смотреть на скользящее соотношение P / E, потому что не доверяют оценкам доходов других лиц. Но отслеживание P / E также имеет свои недостатки, а именно: прошлые результаты компании не сигнализируют о будущем поведении. Следовательно, инвесторы должны вкладывать деньги, основываясь на будущих доходах, а не на прошлых. Тот факт, что число EPS остается постоянным, в то время как цены на акции колеблются, также является проблемой. Если крупное событие компании приводит к значительному повышению или понижению цены акций, скользящее соотношение P / E будет в меньшей степени отражать эти изменения.

Ключевые отличия

Почему бы не использовать оба показателя вместо того, чтобы выбирать один коэффициент P / E? Иногда трейлинг и форвард P / E похожи. В других случаях они расходятся. Если они разные, проведите дополнительное исследование, чтобы определить, почему. Если компания быстро растет, форвардный P / E может быть намного выше, чем скользящий P / E. Если он продаст часть своего бизнеса или подвергнется крупномасштабной реструктуризации, форвардная прибыль может временно резко упасть.

Коэффициент P/E. Чем он плох, и что есть лучше.

Мультипликатор P/E

Если акции компании стоят 20 рублей, то ее Р/Е равняется 20/2=10.

Если какая-то другая компания зарабатывает те же 2 рубля на акцию, но ее акции стоят 30 рублей, то Р/Е будет равен 15.

При прочих равных, выгоднее покупать акции с низким Р/Е, так как такие акции стоят дешевле, или, иными словами, вы получаете больше прибыли в расчете на одну акцию.

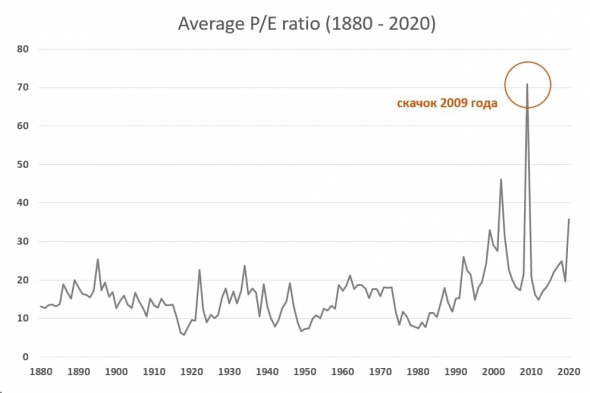

Но иногда Р/Е может вас обманывать. Посмотрите, какое большое значение Р/Е для американского рынка было в момент кризиса в 2009 году.

В тот год индекс S&P 500 рухнул на десятки процентов, акции были сверхдешевыми. Если бы вы купили их в тот момент, вы бы разбогатели.

Но как раз в это время коэффициент Р/Е говорил нам, что акции очень дороги, а значит их покупать не стоит. Дело в том, что прибыль компаний была в тот момент настолько низкой, что Р/Е наоборот вырос! Если бы мы ориентировались только на Р/Е, мы бы упустили уникальный шанс купить дешевые акции.

Обратная ситуация возникает в моменты экономического процветания. Когда экономика устойчиво росла в течении нескольких лет, а прибыль компаний показывает рекордные уровни, Р/Е может быть достаточно низким. Но потом экономический цикл заканчивается, прибыли падают, а вслед за ними и цена акций.

Поэтому, прежде чем покупать акции такой компании, нужно всесторонне ее проанализировать.

Forward Р/Е

Наверно, это был бы хороший показатель, если бы не одно НО. Значением будущей прибыли легко манипулировать, и очевидно, что с этим прогнозом можно ошибиться. А значит будущий Р/Е будет неверным.

Возможно, этот коэффициент придумали, чтобы делать некоторые акции более привлекательными. Например, у какой-то компании сейчас Р/Е 40, а через год прибыль вырастет в два раза (в прогнозах прибыль обычно растет), и ее Р/Е станет 20. То есть из будущего компания выглядит дешевле, чем сейчас, а значит привлекательнее.

TTM P/E

Какое значение Р/Е является оптимальным?

Нельзя сказать, что какое-то значение P/E является хорошим, а какое-то плохим. Показатель Р/Е необходимо анализировать с учетом темпов роста прибыли.

Например, компания с Р/Е равном 5 при нулевом темпе роста прибыли будет плохой инвестицией, так как такая компания не сможет увеличивать свою прибыль и не будет поспевать за инфляцией.

С другой стороны Р/Е, равное 20, при темпах роста прибыли 20%, это хороший вариант, так как прибыль такой компании будет расти хорошими темпами, а значит будут расти и доходы акционеров.

Три альтернативы Р/Е

Чем можно заменить Р/Е? Считается, что свободный денежный поток FCF является более показательным, чем чистая прибыль компании.

Поэтому вместо традиционного Р/Е можно использовать отношение цены и свободного денежного потока P/FCF.

Вполне может быть так, что по показателю Р/Е компания может выглядеть дорогой. Но при этом она генерирует много свободного денежного потока, который больше чистой прибыли. В этом случае Р/Е нам будет показывать, что компания дорогая, хотя на самом деле, она может быть оценена справедливо или недооценена с учетом ее денежного потока.

Коэффициент PEG

Как я писал выше, Р/Е нужно анализировать с учетом темпов роста прибыли (или денежного потока, или дивидендов).

Если Р/Е компании равен 10. А ее темпы роста прибыли составляют 5%, то PEG будет равен 2.

Если темпы роста ожидаются 10%, то PEG равен 1. Если темпы роста 15%, то PEG равен 0,6.

Как видно, чем больше темпы роста прибыли, тем меньше PEG. Поэтому лучше покупать компании, у которых PEG меньше единицы.

Если компания выплачивает дивиденды, можно сделать корректировку, которая сделает PEG более правильным. Так как компания выплачивает часть прибыли на дивиденды, из-за этого ее темпы роста прибыли могут быть ниже. Чтобы это компенсировать, к темпам роста прибыли нужно еще прибавить дивидендную доходность акций.

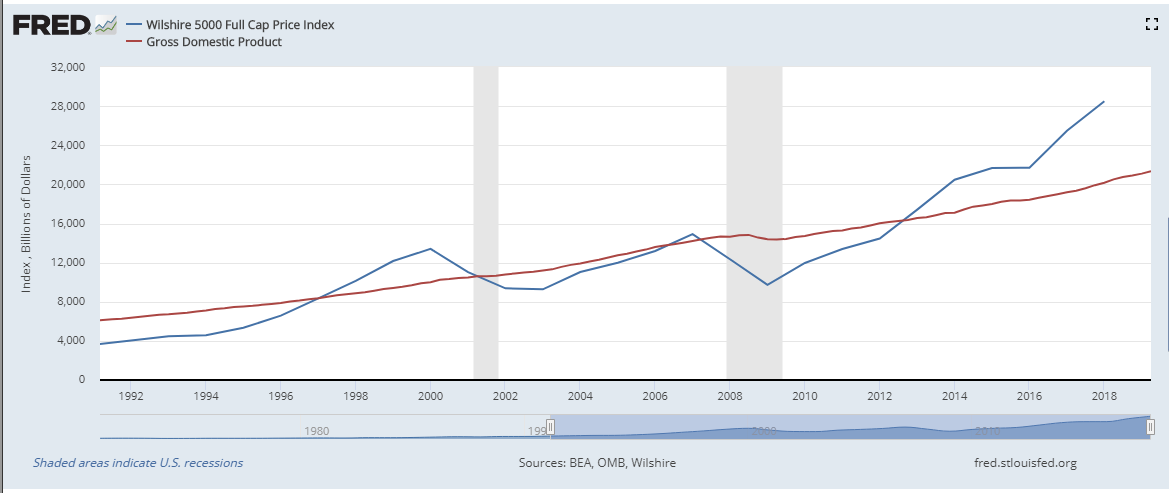

Отношение рыночной капитализации к ВВП

Для оценки «дороговизны» всего рынка в целом можно использовать отношение рыночной капитализации фондового рынка к ВВП страны. Еще этот индикатор известен, как «индикатор Баффета».

Это дает представление, насколько рынок дорог или дешев в сравнении с величиной валового продукта, произведенного экономикой.

Ниже график, который показывает величину капитализации американского фондового рынка через индекс Wilshire 5000 и величину ВВП.

Например, во времена пиков, капитализация рынка превышала ВВП, а в моменты кризисов была значительно ниже.

Данное соотношение можно учитывать при определении распределения активов в своем портфеле, регулируя долю акций в зависимости от их «дороговизны».

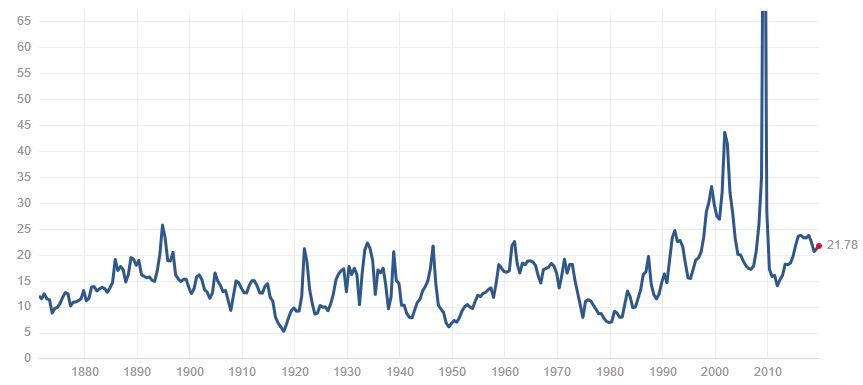

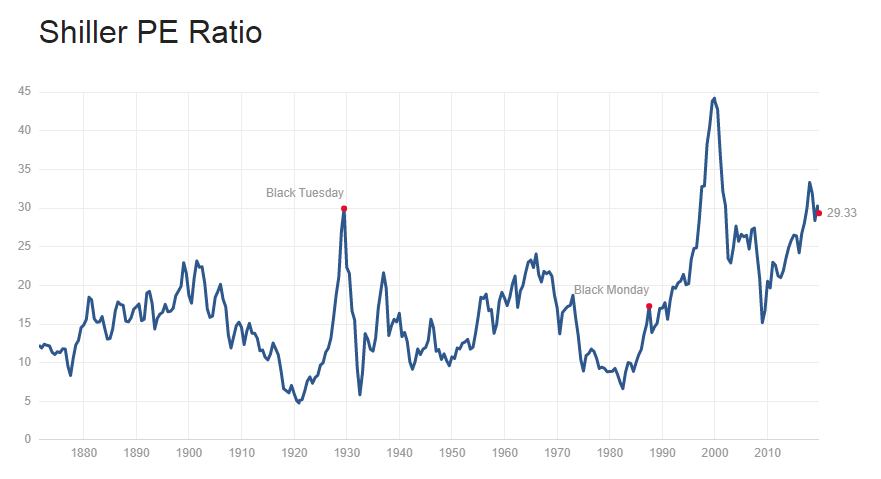

Shiller P/E (CAPE)

Он так же, как и «индикатор Баффета» используется для уровня оценки всего рынка в целом.

Основное отличие от традиционного Р/Е заключается в том, что в CAPE используется показатель чистой прибыли не за один последний год, а среднее значение скорректированной на инфляцию прибыли за последние 10 лет.

Это позволяет избежать искажений, когда Р/Е выглядит слишком высоким или слишком низким, поскольку значение прибыли учитывает результаты нескольких лет в течение бизнес-цикла.

Если сравнить этот график CAPE с графиком обычного Р/Е, то мы увидим, что в момент кризиса доткомов в 2000 году CAPE был заметно выше (45), чем Р/Е (25), то есть более точно показывал высокую оценку рынка.

А в момент ипотечного кризиса с 2008 году CAPE заметно ниже (15), чем Р/Е (>65), показывая недооценку акций.

Заключение

К сожалению, идеального индикатора оценки, который бы показывал, когда акции дешевы или дороги, не существует. Есть несколько индикаторов, с помощью которых можно сделать примерные выводы.

Не стоит так же забывать, что все познается в сравнении. Нельзя делать выводы используя только один показатель Р/Е. Обязательно нужно учитывать темпы роста прибыли компаний и уровень процентных ставок в экономике.

Высокое значение Р/Е может быть вполне оправдано для компаний с высокими темпами роста прибыли.

Так же как высокое значение Р/Е может быть оправдано низкими процентными ставками в экономике. Если процентные ставки по государственным облигациям 2,5%, а Р/Е равняется 22, это означает, что доходность акций (100% / 22 = 4,5% ) почти в 2 раза больше доходности облигаций.

Акции (урок 6) – мультипликатор P/E

Перейдём к мультипликаторам. Дальше я буду использовать материалы из CFA.

Прежде чем погружаться в этот океан, надо понимать: расчёт мультипликаторов – это прекрасное упражнение для ума, но всё это мало прибавляет вам как трейдеру. Цены на акции могут годами отклоняться от справедливой стоимости. Вы успеете сединой покрыться, пока мультипликаторы вернутся на разумный уровень.

Понимание мультипликаторов даёт некое общее понимание: переоценена или недооценена анализируемая компания, но основывать торговые и инвестиционные решения на основе одних лишь мультипликаторов нельзя.

По одним мультипликаторам компания может быть переоценена, по другим – недооценена.

Если какая-то компания в текущий момент недооценена или переоценена по метрикам, обычно для этого есть какая-то существенная причина. В этом-то вся и подстава.

Все мультипликаторы можно сравнивать по двум основаниям:

P/E, пожалуй, самый используемый мультипликатор, — это отношение капитализации компании к её прибыли, или (что то же) отношение цены акции к прибыли на одну акцию (P = Price = цена всех акций, или капитализация; E = Earnings = прибыль).

— Показывает, как рынок оценивает один доллар прибыли компании.

— Если P/E = 10, говорят: компания стоит 10 своих годовых прибылей.

— Если P/E слишком высок, говорят: компания переоценена.

— Высокий P/E может означать, что в отношении компании инвесторы имеют очень высокие ожидания.

Сразу надо различать, есть:

Когда говорят просто P/E имеют в виду именно Trailing P/E.

Leading P/E, в свою очередь может быть:

1. Justified Leading P/E («обоснованный опережающий») – это Leading P/E, в котором P рассчитывается посредством дисконтирования дивидендов, т.е. через модель Гордона. Имеет смысл рассчитывать только для компаний, стабильно платящих дивиденды.

2. Actual Leading P/E («фактический опережающий») — это Leading P/E, в котором P – это текущая фактическая цена акций.

▫️Понять, переоценена ли компания, можно, если сравнивать:

а) Justified Leading P/E vs. Actual Leading P/E

б) Trailing P/E vs. Trailing P/E других компаний.

Trailing P/E некоторых компаний:

APPLE: 35.6

Microsoft: 36.2

Amazon: 92.0

Google: 34.0

Facebook: 33.0

Tesla: 834 (!)

JP Morgan: 15.26

Nvidia: 100

Yandex: 193

Газпром: 9.6

Сбербанк: 6.5

Текущее среднее значение P/E индекса S&P = 35.78.

❔Если у компании P/E =100, то что теперь, не покупать? Нет. Это не значит, что компания не может вырасти еще на 100%. Что сейчас норма, судить сложно, потому что мы живём в новой реальности ультра-мягкой политики ЦБ.

❔Если у компании А P/E меньше, чем у компании B, то что теперь, надо покупать компанию A? Тоже нет. Как раз-таки там, где P/E высок, и происходят вся движуха. А там, где P/E низок — полное болото.

(График ниже – среднее значение P/E рынка США)

В 2009 году среднее P/E рынка взлетело. Почему? Прибыли банков (знаменатель) упали в ноль.