forecast accuracy

Смотреть что такое «forecast accuracy» в других словарях:

Calculating Demand Forecast Accuracy — upply Chain forecastingUnderstanding customer demand is key to any manufacturer to make and keep sufficient long lead inventory so that customer orders can be correctly met. Forecasts are never perfect but are valuable in better preparedness for… … Wikipedia

Forecast error — In statistics, a forecast error is the difference between the actual or real and the predicted or forecast value of a time series or any other phenomenon of interest. In simple cases, a forecast is compared with an outcome at a single time point… … Wikipedia

Consensus forecast — In a number of sciences, ranging from econometrics to meteorology, consensus forecasts are predictions of the future that are created by combining together several separate forecasts which have often been created using different methodologies.… … Wikipedia

Tropical cyclone forecast model — [ National Hurricane Center (NHC)] A tropical cyclone forecast model is a computer program that uses meteorological data to forecast the motion and intensity of tropical cyclones. Such models utilize powerful supercomputers with sophisticated… … Wikipedia

Demand sensing — is a next generation forecasting method that leverages new mathematical techniques and near real time information to create an accurate forecast of demand, based on the current realities of the supply chain. The typical performance of demand… … Wikipedia

Telecommunications forecasting — All telecommunications service providers perform forecasting calculations to assist them in planning their networks.Farr R.E., Telecommunications Traffic, Tariffs and Costs – An Introduction For Managers, Peter Peregrinus, 1988.] Accurate… … Wikipedia

Forecasting — is the process of estimation in unknown situations. Prediction is a similar, but more general term. Both can refer to estimation of time series, cross sectional or longitudinal data. Usage can differ between areas of application: for example in… … Wikipedia

Wind power forecasting — A wind power forecast corresponds to an estimate of the expected production of one or more wind turbines (referred to as a wind farm) in the near future. By production is often meant available power for wind farm considered (with units kW or MW… … Wikipedia

Demand forecasting — is the activity of estimating the quantity of a product or service that consumers will purchase. Demand forecasting involves techniques including both informal methods, such as educated guesses, and quantitative methods, such as the use of… … Wikipedia

Michael Clement — has been an Associate Professor at McComb School of Business since 1997. His research areas include Accounting Financial, Financial Analysts, Financial Reporting, Financial Statement Analysis, and Security Market Valuation. Contents 1 Educational … Wikipedia

Точность прогнозирования

Любому человеку, который занимается прогнозированием продаж, важно и необходимо оценивать корректность своих прогнозов. Для этого существует такой показатель, как «Точность прогнозирования». В данной статье именно о нем я и расскажу.

Хочу обратить внимание на то, что в некоторых компаниях данный показатель называют «Аккуратность прогнозирования». Не могу сказать, что это неправильно, но в данной статье будет фигурировать именно «Точность прогнозирования». Ведь мы оцениваем насколько точно наш прогноз совпадает с фактическими значениями, а не аккуратность, с которой мы его высчитывали.

Точность прогнозирования — это показатель, который характеризует качество прогноза. Он отражает насколько сформированный прогноз совпадает с истинными фактическими значениями.

«Точность прогнозирования»: формула, разновидности «ошибок прогноза».

Итак, чтобы рассчитать точность прогнозирования, необходимо сначала рассчитать ошибку прогнозирования в процентах, а затем, вычесть ее из 100%:

В качестве основной ошибки для расчета точности прогнозирования мы будем использовать Взвешенную Абсолютную Процентную Ошибку (WAPE — Weighted Absolute Percent Error), которая рассчитывается по формуле:

То есть: сумма всех отклонений прогноза от факта по модулю, деленное на сумму всех фактов и умноженное на 100%.

Важно! Если ошибка прогнозирования больше 100%, то точность прогнозирования всегда будет равна 0%.

Вообще, помимо WAPE (которую также называют MAD-Mean Ratio), существует множество ошибок, которые мы можем использовать в качестве основной ошибки для расчета точности прогнозирования. Например:

И так далее (более подробно смотрите здесь). Однако при расчете точности прогнозирования, WAPE — наиболее оптимальный вариант ошибки, так как он наименее чувствителен к выбросам и искажениям, а также интуитивно-понятен и прост в расчете. В общем, WAPE — наш выбор!

Итоговая формула примет вид:

Про другие ошибки здесь я писать не буду, потому что и использовать мы их не будем, но если у Вас есть желание ознакомиться с ними, рекомендую к прочтению статьи «A survey of forecast error measures» и «Another look at measures of forecast accuracy», а также книгу «Forecasting: Principles and Practice». К сожалению, русскоязычной информации на просторах всемирной сети на эту тематику не очень много, поэтому для изучения материала необходимы минимальные знания английского языка.

Про другие ошибки здесь я писать не буду, потому что и использовать мы их не будем, но если у Вас есть желание ознакомиться с ними, рекомендую к прочтению статьи «A survey of forecast error measures» и «Another look at measures of forecast accuracy», а также книгу «Forecasting: Principles and Practice». К сожалению, русскоязычной информации на просторах всемирной сети на эту тематику не очень много, поэтому для изучения материала необходимы минимальные знания английского языка.

Примеры расчета точности прогнозирования:

Итак, формула расчета точности у нас есть, теперь мы перейдем непосредственно к примеру расчета:

Все просто. У нас есть исходные данные: SKU, факт продаж и прогноз продаж. Для каждого SKU мы находим отклонения по модулю (|факт-прогноз|), а затем суммируем их, получаем 126. Затем суммируем все фактические показатели, получаем 468. Находим ошибку прогнозирования: делим сумму отклонений на сумму фактических показателей — 126/468 = 0,269, то есть 27%. И вычитаем значение ошибки прогнозирования из 100% и получаем точность 73%. Средний результат.

Также, бывают ситуации, когда необходимо рассчитать не общую точность по всем номенклатурам, а отдельно по каждому клиенту (или номенклатурной группе, или по каналам продаж и т.д.). На таблице ниже изображен изображен именно такой пример:

Суть расчетов не меняется, только теперь находим сумму отклонений и сумму фактов для каждого из клиентов по отдельности. Для первого клиента ошибка прогнозирования равна 126/468 = 27%, соответственно точность равна 73% (то же самое, что и в первом примере), а для второго клиента ошибка прогнозирования равна 206/662 = 31%, и точность равна 69%.

В общем-то и все. Мы нашли точность прогнозирования отдельно для списка SKU и отдельно по каждому клиенту. Важно(!) помнить некоторые правила:

Файл с примерами из статьи можно скачать здесь.

MAD, Bias и MAPE – Ключевые Показатели Эффективности для измерения точности прогноза продаж

Вы здесь

В этой статье я поделюсь методикой измерения точности прогноза продаж, которая применяется во многих западных компаниях и позволяет достаточно объективно оценить качество прогнозирования. В частности, данные показатели используются компанией Reckitt Benckiser, в которой я имел честь работать почти 6 лет.

Очевидно, что повышение точности прогнозирования и уменьшение ошибки прогноза улучшают многие бизнес-показатели цепи поставок, начиная от сервиса клиентов и уровня запасов, заканчивая более стабильной работой производства и более предсказуемой закупочной деятельностью. Это особенно актуально в условиях кризиса, когда эффективность становится, пожалуй, основным конкурентным преимуществом.

Именно поэтому описанные ниже показатели можно использовать как KPI функции Demand Planning так и KPI сотрудников, которые отвечают за подготовку прогноза продаж.

Так что же такое MAD, Bias и MAPE?

Bias (англ. – смещение) демонстрирует на сколько и в какую сторону прогноз продаж отклоняется от фактической потребности. Этот индикатор показывает, был ли прогноз оптимистичным или пессимистичным. То есть, отрицательное значение Bias говорит о том, что прогноз был завышен (реальная потребность оказалась ниже), и, наоборот, положительное значение о том, что прогноз был занижен. Цифровое значение показателя определяет величину отклонения (смещения).

MAD (Mean Absolute Deviation) – среднее абсолютное отклонение

n – количество периодов оценки

Это показатель можно также выразить в процентах:

MAPE (Mean Absolute Percentage Error)

n – количество периодов оценки

At – фактическая потребность за период времени t

Пример расчета MAD:

Почему повышение точности прогноза не гарантирует повышение прибыли. Как привычный показатель вводит компании в заблуждение

Задача прогнозирования спроса и товарных запасов неизбежно связана с оценкой точности прогноза. В российской практике этот показатель считается одним из ключевых, на который ориентируются компании. Однако по нашему опыту он переоценен и часто вводит компании в заблуждение относительно его влияния на конечную прибыль. В статье последовательно рассмотрим 5 основных проблем, с которыми сопряжено использование данного показателя. Также предложим варианты их решения.

Прежде всего разберемся, зачем вообще считать точность прогнозирования. Ответов может быть несколько:

Оценка точности прогноза определяется через ошибку прогнозирования. Ошибка в данном случае – это разница между фактическим значением спроса и его прогнозным значением. Т.е, чем больше будет ошибка прогнозирования, тем менее точен прогноз. Например, при ошибке прогнозирования 5%, точность прогноза будет составлять 95%. Но самый большой подвох, как увидим дальше, кроется в большом количестве методов расчета ошибки прогнозирования.

В большинстве случаев точность прогнозирования выглядит так:

Что может скрываться за этими цифрами? Бесконечное количество метрик, которые считаются совершенно по-разному, например, таких:

И результаты в каждом случае могут сильно отличаться. Сформулируем первую проблему использования точности прогноза как главного критерия оценки эффективности управления запасами.

Проблема 1. Ошибки прогнозирования могут считаться по разным метрикам, которые дают очень разные результаты и несравнимы между собой

Чтобы лучше проиллюстрировать эту проблему приведем пример:

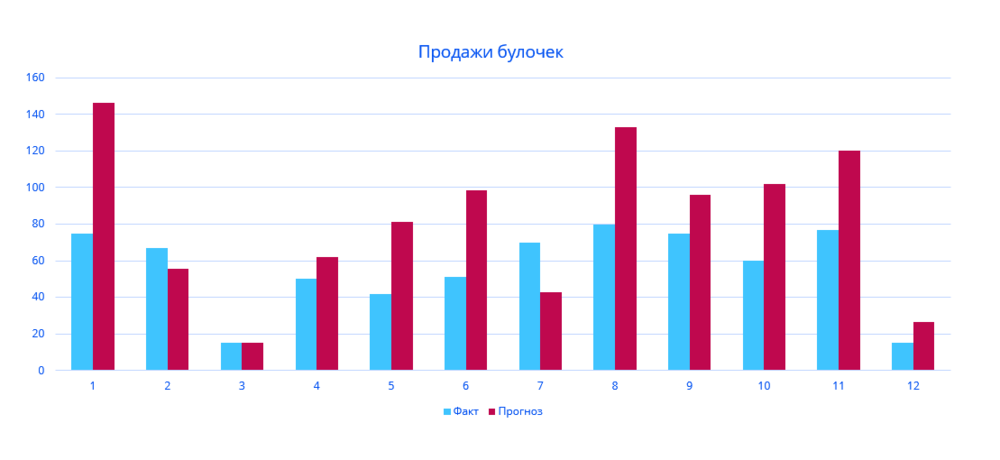

На рисунке график продаж булочек за последние 12 дней, а ниже ошибка прогнозирования, рассчитанная по различным методикам.

На рисунке график продаж булочек за последние 12 дней, а ниже ошибка прогнозирования, рассчитанная по различным методикам.

Как можно увидеть, точность прогноза сильно различается. И этой статистикой можно манипулировать так, как будет удобно. Взяв за основу нужную метрику, некоторые сотрудники могут предоставлять руководству те результаты, которые ожидаются. Или, например, они могу закрывать проект такими цифрами, которые выставят его в выгодном свете. А в некоторых случаях компании могут даже заниматься самообманом, не подозревая об этом и веря, что все идет хорошо.

Решение 1. Фиксировать конкретную метрику оценки точности прогнозирования и методику расчета на уровне компании

Проблема 2. Как оценить точность прогнозирования для группы товаров и в целом для компании

Если мы сложим прогнозные и фактические продажи по этим товарам, то они друг друга уравняют. Точность прогнозирования будет 100 %. Но, если смотреть этот показатель отдельно по товарам, все уже не так хорошо.

Для решения этой проблемы можно пойти по пути взвешивания этих ошибок в соответствии с их вкладом в важные для компании критерии. Это может быть прибыль или объем продаж.

Например, мы взвешиваем виски и спички по среднему спросу. И в этом случае ошибка сдвигается к тому товару, который больше продается. В итоге мы получаем более-менее верную оценку точности прогнозирования.

Решение 2. Использовать взвешенные ошибки по бизнес-показателям для оценки точности прогноза

Давайте теперь посмотрим на высокую и низкую точность прогнозирования с другой стороны.

Проблема 3. Высокая и низкая точность прогнозирования не является ключевым драйвером экономической эффективности

Для многих SKU высокая или низкая точность прогнозирования не является ключевым драйвером эффективности.Не стоит рассматривать эти математические ошибки, как что-то, что всегда нужно использовать для оценки качества управления запасами. Нужно понимать, что эти методы пришли из математики и предназначались именно для статистических и математических, а не экономических показателей.

Например, MAPE использовалась для прогнозирования временных рядов, которые имеют регулярное Нормальное распределение, такие как, например, потребление электроэнергии. И только после ее стали применять для оценки точности прогноза спроса. Но, когда мы говорим про продажи товаров, то Нормальное распределение имеют лишь около 6% товаров. Это, как правило продукты питания ежедневного потребления.

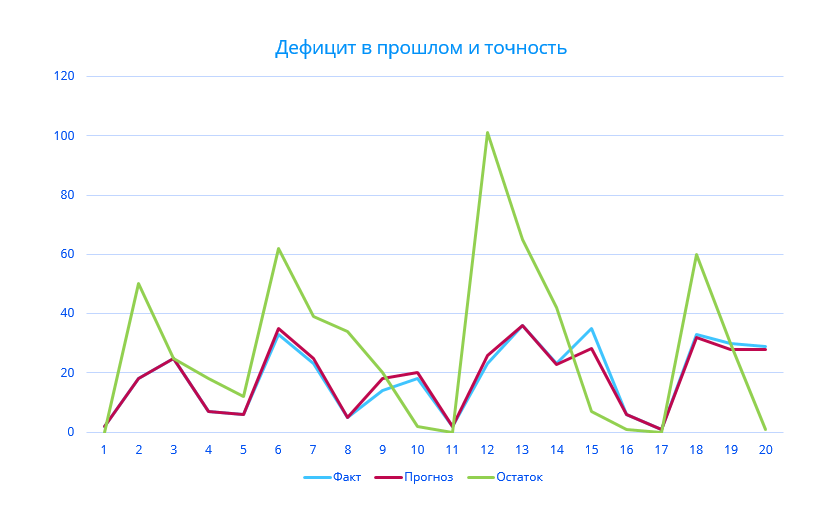

Теперь посмотрим на предметную область, а не просто на математические ошибки:

Здесь можно увидеть, что точность прогнозирования вообще ни на что не влияет, потому что остаток обусловлен минимальным квантом поставки или частотой поставки, которую может обеспечивать поставщик. Поэтому обращать внимание на эту цифру совершенно не имеет смысла. И здесь уже стоит заботится не о повышении точности прогнозирования, а о переговорах с поставщиками.

Дефицит в прошлом и высокая точность прогноза

С другой стороны, дефицит в прошлом тоже может вводить в заблуждение относительно точности прогноза. Он занижает продажи, а значит точность может быть завышена или занижена.

Решение 3. Оценивать точность прогнозирования оптимальных запасов и не опираться на математические ошибки

Исходя из нашей практики, самым распространенным методам оценки точности прогноза является средняя абсолютная процентная ошибка (MAPE) и ее вариации. Также используются средняя абсолютная ошибка (MAE), средняя квадратичная ошибка прогнозирования (RMSE), среднее абсолютное отклонение (MAD).

Несмотря на то, что большинство компаний до сих пор используют вышеописанные методы для оценки, мы считаем, что они недостаточно корректны и не подходят для применения в реальном бизнесе.

Эти методы больше относятся к математике, а не к бизнесу. Это обезличенные цифры, которые ничего не говорят про деньги. Решения же принимаются на основе выгоды, измеряемой деньгами. Например, ошибка в 80% на первый взгляд звучит устрашающе. Но в реальности за ней могут скрываться совершенно разные вещи. Ошибка по гвоздям со стоимостью одного гвоздя в 50 копеек – это одни потери. Но они совершенно несопоставимы с потерями от продажи промышленного оборудования стоимостью 700 000 рублей с той же величиной ошибки прогнозирования. Не стоит забывать и про объем, который тоже не учитывается ошибками.

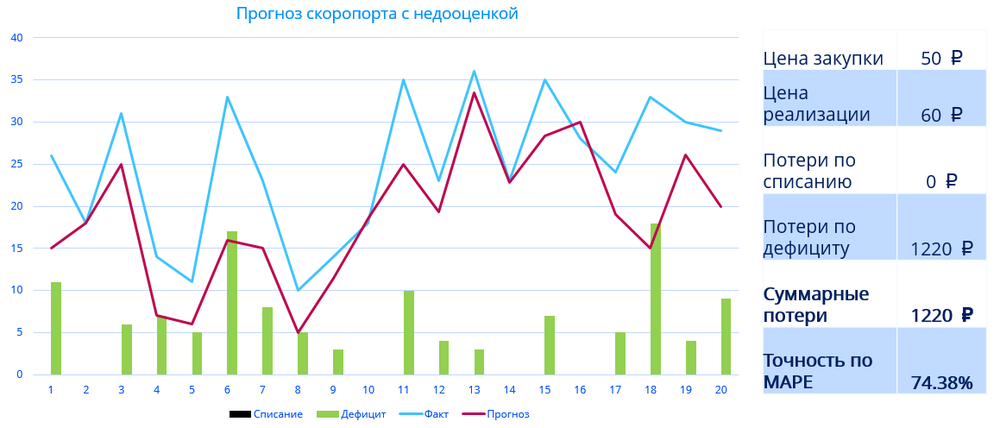

Давайте посмотрим на пример со списанием просроченной продукции

А теперь посмотрим тот же самый товар, но прогноз другой. В этот раз он постоянно недооценивает продажи.

Это показывает, что метрика, выраженная в процентах не всегда отражает экономическую эффективность. Соответственно, мы можем рассчитывать два различных значения. Если прогноз окажется меньше реального спроса, то он приведет к дефициту, экономический урон от которого рассчитывается по формуле:

Например, вы покупаете колесные диски по 3000 рублей за штуку и продаете по 4000. Прогноз на месяц составил 1000 дисков, реальный спрос оказался 1200 штук. В этом случае:

Экономический урон = (1200-1000)*(4000-3000)=200 000 рублей.

В случае превышения прогноза над реальным спросом компания понесет убытки по хранению продукции. в этом случае экономический урон будет рассчитываться так:

Экономический урон = затраты на нереализованную продукцию * ставка альтернативных вложений

Предположим, что реальный спрос в предыдущем примере оказался 800 дисков и вам пришлось хранить диски еще один месяц. Пусть ставка альтернативных вложений составляет 20% в год. Тогда:

Экономический урон = (1000-800)*3000*0,2/12=10 000 рублей.

Соответственно, в каждом конкретном случае, мы будет учитывать одно из этих значений.

Решение 4. Считать ошибку прогнозирования в деньгах

Проблема 5. Оценивается только точность оперативного прогноза. Страховой запас при этом может достигать до 70% от общего объема запасов

Описанные ошибки распространяются только на прогноз спроса и не описывают страховой запас. А он в некоторых случаях может составлять от 20% до 70% от общих товарных запасов на складе. Поэтому, какой бы точный не был прогноз с точки зрения описанных выше методов, оценка точности страхового запаса остается за бортом. А значит реальные данные могут быть значительно искажены. Поэтому даже имея высокую точность прогноза, компания может нести большие потери и быть неэффективной.

Страховой запас может при этом рассчитываться по разному:

Подробнее про расчет страхового запаса, читайте в статье “Формула страхового запаса и пример решения”

Например, уровень сервиса 90% означает, что мы удовлетворим 90% спроса. На первый взгляд может показаться логичным, что уровень сервиса всегда должен составлять 100%. Тогда и прибыль будет максимальна. Но в реальных ситуациях зачастую дело обстоит иначе: удовлетворение 100% уровня сервиса приводит к сильному перезатариванию склада, а для товаров с ограниченными сроками годности еще и к списанию. И убытки от затрат на хранение, списания просроченной продукции и недополученной прибыли от вложения свободных денег в итоге снизят прибыль от реализации, в случае если бы мы поддерживали уровень сервиса 95%. Нужно заметить, что для каждой отдельной позиции товаров будет свой оптимальный уровень сервиса.

Подробнее о уровне сервиса, его видах и примерах расчета читайте в статье «Что такое уровень сервиса и почему он важен.»

Так как страховой запас может составлять значительную долю, его нельзя игнорировать при сравнении алгоритмов (как это делается при расчете ошибок MAPE, RMSE и т.д.). Поэтому мы делаем сравнение не прогноза, а оптимального запаса с заданным уровнем сервиса. Оптимальный запас для заданного уровня сервиса – это такое количество товаров, которое нужно хранить на складе, чтобы получить максимум прибыли от реализации товаров и одновременно сократить издержки на хранение до минимума.

Здесь нужно заметить, что для разных уровней сервиса оптимальный запас тоже может различаться. И в одном случае прогноз будет точно в него попадать, а в другом возможны перекосы в большую, либо меньшую сторону. Так как многие компании не рассчитывают оптимальный уровень сервиса, а используют заданный заранее, значение основного критерия мы вычисляем для всех самых распространенных уровней сервиса: 70%, 75%, 80%, 85%, 90%, 95%, 98%, 99% и суммируем потери. Таким образом мы можем проверить, насколько хорошо в целом работает модель.

Давайте рассмотрим пример. Возьмем несколько методов. Для каждого из них мы можем оценить, какие запасы он нам предложит на разных уровнях сервиса. Используя исторические данные за прошедшие полгода, можно посчитать, к чему бы это привело: сколько фактического спроса было бы удовлетворено, сколько запасов бы лежало на складе, сколько товаров пришлось бы списать и т.д. Все эти суммарные потери мы можем представить одной цифрой.

Forecast accuracy что это

18 Янв Ошибка прогнозирования: как рассчитать и применять.

Основной задачей при управлении запасами является определение объема пополнения, то есть, сколько необходимо заказать поставщику. При расчете этого объема используется несколько параметров — сколько будет продано в будущем, за какое время происходит пополнение, какие остатки у нас на складе и какое количество уже заказано у поставщика. То, насколько правильно мы определим эти параметры, будет влиять на то, будет ли достаточно товара на складе или его будет слишком много. Но наибольшее влияние на эффективность управления запасами влияет то, насколько точен будет прогноз. Многие считают, что это вообще основной вопрос в управлении запасами. Действительно, точность прогнозирования очень важный параметр. Поэтому важно понимать, как его оценивать. Это важно и для выявления причин дефицитов или неликвидов, и при выборе программных продуктов для прогнозирования продаж и управления запасами.

В данной статье я представила несколько формул для расчета точности прогноза и ошибки прогнозирования. Кроме этого, вы сможете скачать файлы с примерами расчетов этого показателя.

Статистические методы

Для оценки прогноза продаж используются статистические оценки Оценка ошибки прогнозирования временного ряда. Самый простой показатель – отклонение факта от прогноза в количественном выражении.

В практике рассчитывают ошибку прогнозирования по каждой отдельной позиции, а также рассчитывают среднюю ошибку прогнозирования. Следующие распространенные показатели ошибки относятся именно к показателям средних ошибок прогнозирования.

MAPE – средняя абсолютная ошибка в процентах

где Z(t) – фактическое значение временного ряда, а  – прогнозное.

– прогнозное.

Данная оценка применяется для временных рядов, фактические значения которых значительно больше 1. Например, оценки ошибки прогнозирования энергопотребления почти во всех статьях приводятся как значения MAPE.

Если же фактические значения временного ряда близки к 0, то в знаменателе окажется очень маленькое число, что сделает значение MAPE близким к бесконечности – это не совсем корректно. Например, фактическая цена РСВ = 0.01 руб/МВт.ч, a прогнозная = 10 руб/МВт.ч, тогда MAPE = (0.01 – 10)/0.01 = 999%, хотя в действительности мы не так уж сильно ошиблись, всего на 10 руб/МВт.ч. Для рядов, содержащих значения близкие к нулю, применяют следующую оценку ошибки прогноза.

MAE – средняя абсолютная ошибка

.

.

Для оценки ошибки прогнозирования цен РСВ и индикатора БР корректнее использовать MAE.

После того, как получены значения для MAPE и/или MAE, то в работах обычно пишут: «Прогнозирование временного ряда энергопотребления с часовым разрешение проводилось на интервале с 01.01.2001 до 31.12.2001 (общее количество отсчетов N

8500). Для данного прогноза значение MAPE = 1.5%». При этом, просматривая статьи, можно сложить общее впечатление об ошибки прогнозирования энергопотребления, для которого MAPE обычно колеблется от 1 до 5%; или ошибки прогнозирования цен на электроэнергию, для которого MAPE колеблется от 5 до 15% в зависимости от периода и рынка. Получив значение MAPE для собственного прогноза, вы можете оценить, насколько здорово у вас получается прогнозировать.

Кроме указанных методов иногда используют другие оценки ошибки, менее популярные, но также применимые. Подробнее об этих оценках ошибки прогноза читайте указанные статьи в Википедии.

ME – средняя ошибка

Встречается еще другое название этого показателя — Bias (англ. – смещение) демонстрирует величину отклонения, а также — в какую сторону прогноз продаж отклоняется от фактической потребности. Этот индикатор показывает, был ли прогноз оптимистичным или пессимистичным. То есть, отрицательное значение Bias говорит о том, что прогноз был завышен (реальная потребность оказалась ниже), и, наоборот, положительное значение о том, что прогноз был занижен. Цифровое значение показателя определяет величину отклонения (смещения).

MSE – среднеквадратичная ошибка

.

.

RMSE – квадратный корень из среднеквадратичной ошибки

.

.

SD – стандартное отклонение

где ME – есть средняя ошибка, определенная по формуле выше.

где ME – есть средняя ошибка, определенная по формуле выше.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме ниже.

Связь точности и ошибки прогнозирования

В начале этого обсуждения разберемся с определениями.

Ошибка прогноза — апостериорная величина отклонения прогноза от действительного состояния объекта. Если говорить о прогнозе продаж, то это показатель отклонения фактических продаж от прогноза.

Точность прогнозирования есть понятие прямо противоположное ошибке прогнозирования. Если ошибка прогнозирования велика, то точность мала и наоборот, если ошибка прогнозирования мала, то точность велика. По сути дела оценка ошибки прогноза MAPE есть обратная величина для точности прогнозирования — зависимость здесь простая.

Точность прогноза в % = 100% – MAPE, встречается еще название этого показателя Forecast Accuracy. Вы практически не найдете материалов о прогнозировании, в которых приведены оценки именно точности прогноза, хотя с точки зрения здравого маркетинга корректней говорить именно о высокой точности. В рекламных статьях всегда будет написано о высокой точности. Показатель точности прогноза выражается в процентах:

Выбрать подходящую модель прогноза можно с помощью расчета показателя точность прогноза. Модель прогноза, у которой показатель точность прогноза будет ближе к 100%, с большей вероятностью сделает более точный прогноз. Такую модель можно назвать оптимальной для выбранного временного ряда. Говоря о высокой точности, мы говорим о низкой ошибки прогноза и в этой области недопонимания быть не должно. Не имеет значения, что именно вы будете отслеживать, но важно, чтобы вы сравнивали модели прогнозирования или целевые показатели по одному показателю – ошибка прогноза или точность прогнозирования.

Ранее я использовала оценку MAPE, до тех пор пока не встретила формулу, которую рекомендует Валерий Разгуляев.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме ниже.

Оценка ошибки прогноза – формула Валерия Разгуляева (сайт http://upravlenie-zapasami.ru/)

Одной из самых используемых формул оценки ошибки прогнозирования является следующая формула:

где: P – это прогноз, а S – факт за тот же месяц. Однако у этой формулы есть серьезное ограничение — как оценить ошибку, если факт равен нулю? Возможный ответ, что в таком случае D = 100% – который означает, что мы полностью ошиблись. Однако простой пример показывает, что такой ответ — не верен:

вариант

прогноз

факт

ошибка прогноза

Оказывается, что в варианте развития событий №2, когда мы лучше угадали спрос, чем в варианте №1, ошибка по данной формуле оказалась – больше. То есть ошиблась уже сама формула. Есть и другая проблема, если мы посмотрим на варианты №2 и №3, то увидим, что имеем дело с зеркальной ситуацией в прогнозе и факте, а ошибка при этом отличается – в разы. То есть при такой оценке ошибки прогноза нам лучше его заведомо делать менее точным, занижая показатель – тогда ошибка будет меньше. Хотя понятно, что чем точнее будет прогноз – тем лучше будет и закупка. Поэтому для расчёта ошибки Валерий Разгуляев рекомендует использовать следующую формулу:

В таком случае для тех же примеров ошибка рассчитается иначе:

вариант

прогноз

факт

ошибка прогноза

Как мы видим, в варианте №1 ошибка становится равной 100%, причём это уже – не наше предположение, а чистый расчёт, который можно доверить машине. Зеркальные же варианты №2 и №3 – имеют и одинаковую ошибку, причём эта ошибка меньше ошибки самого плохого варианта №1. Единственная ситуация, когда данная формула не сможет дать однозначный ответ – это равенство знаменателя нулю. Но максимум из прогноза и факта равен нулю, только когда они оба равны нулю. В таком случае получается, что мы спрогнозировали отсутствие спроса, и его, действительно, не было – то есть ошибка тоже равна нулю – мы сделали совершенно точное предсказание.

Визуальный метод – графический

Визуальный метод состоит в том, что мы на график выводим значение прогнозной модели и факта продаж по тем моделям, которые хотим сравнить. Далее сравниваем визуально, насколько прогнозная модель близка к фактическим продажам. Давайте рассмотрим на примере. В таблице представлены две прогнозные модели, а также фактические продажи по этому товару за тот же период. Для наглядности мы также рассчитали ошибку прогнозирования по обеим моделям.

По графикам очевидно, что модель 2 описывает лучше продажи этого товара. Оценка ошибки прогнозирования тоже это показывает – 65% и 31% ошибка прогнозирования по модели 1 и модели 2 соответственно.

Недостатком данного метода является то, что небольшую разницу между моделями сложно выявить — разницу в несколько процентов сложно оценить по диаграмме. Однако эти несколько процентов могут существенно улучшить качество прогнозирования и планирования пополнения запасов в целом.

Использование формул ошибки прогнозирования на практике

Практический аспект оценки ошибки прогнозирования я вывела отдельным пунктом. Это связано с тем, что все статистические методы расчета показателя ошибки прогнозирования рассчитывают то, насколько мы ошиблись в прогнозе в количественных показателях. Давайте теперь обсудим, насколько такой показатель будет полезен в вопросах управления запасами. Дело в том, что основная цель управления запасами — обеспечить продажи, спрос наших клиентов. И, в конечном счете, максимизировать доход и прибыль компании. А эти показатели оцениваются как раз в стоимостном выражении. Таким образом, нам важно при оценке ошибки прогнозирования понимать какой вклад каждая позиция внесла в объем продаж в стоимостном выражении. Когда мы оцениваем ошибку прогнозирования в количественном выражении мы предполагаем, что каждый товар имеет одинаковый вес в общем объеме продаж, но на самом деле это не так – есть очень дорогие товары, есть товары, которые продаются в большом количестве, наша группа А, а есть не очень дорогие товары, есть товары которые вносят небольшой вклад в объем продаж. Другими словами большая ошибка прогнозирования по товарам группы А будет нам «стоить» дороже, чем низкая ошибка прогнозирования по товарам группы С, например. Для того, чтобы наша оценка ошибки прогнозирования была корректной, релевантной целям управления запасами, нам необходимо оценивать ошибку прогнозирования по всем товарам или по отдельной группе не по средними показателями, а средневзвешенными с учетом прогноза и факта в стоимостном выражении.

Пример расчета такой оценки Вы сможете увидеть в файле Excel.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме ниже.

При этом нужно помнить, что для оценки ошибки прогнозирования по отдельным позициям мы рассчитываем по количеству, но вот если нам важно понять в целом ошибку прогнозирования по компании, например, для оценки модели, которую используем, то нам нужно рассчитывать не среднюю оценку по всем товарам, а средневзвешенную с учетом стоимостной оценки. Оценку можно брать по ценам себестоимости или ценам продажи, это не играет большой роли, главное, эти же цены (тип цен) использовать при всех расчетах.

Для чего используется ошибка прогнозирования

В первую очередь, оценка ошибки прогнозирования нам необходима для оценки того, насколько мы ошибаемся при планировании продаж, а значит при планировании поставок товаров. Если мы все время прогнозируем продажи значительно больше, чем потом фактически продаем, то вероятнее всего у нас будет излишки товаров, и это невыгодно компании. В случае, когда мы ошибаемся в обратную сторону – прогнозируем продажи меньше чем фактические продажи, с большой вероятностью у нас будут дефициты и компания не дополучит прибыль. В этом случае ошибка прогнозирования служит индикатором качества планирования и качества управления запасами.

Индикатором того, что повышение эффективности возможно за счет улучшения качества прогнозирования. За счет чего можно улучшить качество прогнозирования мы не будем здесь рассматривать, но одним из вариантов является поиск другой модели прогнозирования, изменения параметров расчета, но вот насколько новая модель будет лучше, как раз поможет показатель ошибки прогнозирования или точности прогноза. Сравнение этих показателей по нескольким моделям поможет определить ту модель, которая дает лучше результат.

В идеальном случае, мы можем так подбирать модель для каждой отдельной позиции. В этом случае мы будем рассчитывать прогноз по разным товарам по разным моделям, по тем, которые дают наилучший вариант именно для конкретного товара.

Также этот показатель можно использовать при выборе автоматизированного инструмента для прогнозирования спроса и управления запасами. Вы можете сделать тестовые расчеты прогноза в предлагаемой программе и сравнить ошибку прогнозирования полученного прогноза с той, которая есть у вашей существующей модели. Если у предлагаемого инструмента ошибка прогнозирования меньше. Значит, этот инструмент можно рассматривать для применения в компании. Кроме этого, показатель точности прогноза или ошибки прогнозирования можно использовать как KPI сотрудников, которые отвечают за подготовку прогноза продаж или менеджеров по закупкам, в том случае, если они рассчитывают прогноз будущих продаж при расчете заказа.

Примечание. Примеры расчетов данных показателей представлены в файле Excel, который можно скачать, оставив электронный адрес в форме ниже.

Если вы хотите повысить эффективность управления запасами и увеличить оборачиваемость товарных запасов, предлагаю изучить мастер-класс «Как увеличить оборачиваемость товарных запасов».