FXRU ETF: Обзор фонда FinEx на российские еврооблигации

Индексный торгуемый на бирже фонд FinEx Tradable Russian Corporate Bonds UCITS ETF USD (FXRU) инвестирует в еврооблигации на базе индекса EMRUS. Подобные инструменты являются для частого российского инвестора самым простым способом выхода на рынок валютного долга крупнейших компаний.

Оглавление

Общая информация о FXRU

Инфраструктурные расходы (общий размер комиссии или коэффициент общих затрат, TER) — не более 0,5% от стоимости чистых активов (СЧА).

В показатель входят все расходы инвестора на владение инструментом. Прежде всего комиссия управляющего, расходы на депозитария и аудитора. Списывается ежедневно с СЧА фонда в размере 1/365 * 0,5%.

Состав FXRU

Еврооблигации (евробонды) компаний РФ — это долговой инструмент с фиксированной доходностью, выпущенный в иностранной валюте. Не обязательно в евро. Чаще такие бонды номинированы в долларах США. Номинал начинается от 1000 единиц.

Состав FXRU формируется в соответствии с индексом Bloomberg Barclays Emerging Markets Tradable Russian Corporate Bond (EMRUS). Тикер — BERUTRUU. Провайдером индекса (его составителем) является известная компания финансовой информации Bloomberg. Два раза в год (в последние рабочие дни мая и ноября) она пересматривает перечень бумаг в индексе. После этого Финэкс должен ребалансировать портфель, чтобы достичь наполнения идентичного измененному индексу.

В состав индекса входят корпоративные евробонды с постоянным купоном и со сроком погашения от 1,5 до 5 лет. На октябрь 2020 года в него включены бумаги 16 эмитентов в разных пропорциях. Максимальную долю имеют «Газпром» (15%) и Сбербанк (чуть больше 10%). Средняя доля бумаг одной компании в индексе — 6,25%. Полный список эмитентов в таблице ниже.

| Эмитент | Доля в индексе | |

| 1 | Газпром | 15,00% |

| 2 | Сбербанк | 10,56% |

| 3 | Норникель | 9,72% |

| 4 | Газпромнефть | 9,26% |

| 5 | ВЭБ | 8,32% |

| 6 | Лукойл | 6,07% |

| 7 | Евраз | 5,95% |

| 8 | Роснефть | 5,85% |

| 9 | Русал | 4,58% |

| 10 | Северсталь | 4,25% |

| 11 | ВТБ | 4,24% |

| 12 | НЛМК | 3,60% |

| 13 | РЖД | 3,59% |

| 14 | ГТЛК | 3,00% |

| 15 | НОВАТЭК | 3,00% |

| 16 | Фосагро | 3,00% |

Некоторые компании представлены несколькими выпусками еврооблигаций. Всего в портфеле на момент написания обзора 24 бумаги с разными сроками погашения, размером купона и другими характеристиками. Полный список выглядит так.

Состав портфеля FXRU ETF на октябрь 2020 года

Состав портфеля FXRU ETF на октябрь 2020 года

Средний срок до погашения — 2,74 года. Модифицированная дюрация — 2,53 года.

В разрезе секторов видим преобладание сырьевых и финансовых компаний. Также отметим заметную долю государственных или полугосударственных корпораций. С одной стороны, портфель не выглядит сбалансированным. С другой, госучастие повышает надежность этих компаний.

Расчеты FinEX

Расчеты FinEX

Купонный доход (иногда его ошибочно называют дивидендами) реинвестируется, то есть вкладывается в те же самые бумаги в точной пропорции с индексом. Владелец акции FXRU никакого дохода от купонов не получает. Получить прибыль можно только продав бумагу. До этого момента у инвестора также нет никаких налоговых обязательств.

Доходность и сравнение с бенчмарком

На рублевую цену акций FXRU влияют котировки входящих в портфель еврооблигаций, купонный доход и курс рубля. Так как входящие в фонд бумаги номинированы в долларах, то при его росте к рублю будет расти и прибыль владельца FXRU. При укреплении рубля цена акции снижается.

С момента начала торгов в декабре 2013 года акция фонда подорожала с 330 рублей до примерно 990 рублей, показав прибыль в 200%. Такой внушительный рост случился прежде всего благодаря падению российской валюты. В долларах доходность за почти 7 лет составила примерно 25%.

Графики рублевой стоимости FXRU (синий) и курса доллара на MOEX (красный)

Графики рублевой стоимости FXRU (синий) и курса доллара на MOEX (красный)

Обратим внимание на период 2014–2016 годов. Тогда из-за санкционных рисков цены на евробонды компаний РФ просели. В это время вложения в наличный доллар были более выгодными.

Долларовая цена хоть и имеет повышательный тренд, намного более волатильна. Периоды просадок довольно отчетливо видны на графике.

График доходности FXRU. Данные FinEx

График доходности FXRU. Данные FinEx

Видим, как заметно СЧА отстает от индекса-бенчмарка. Это результат вычета расходов на управление и прочих затрат. TER финексовского фонда в размере 0,5% годовых только на первый взгляд кажется небольшим.

При среднегодовых доходностях евроблигаций в районе 2% комиссия УК съедала почти четверть прибыли.

Не стоит также забывать об ошибке слежения. По расчетам самого ФинЭкса, для описываемого ETF она составляет в среднем 0,37% в год.

Сравнение FXRU с валютным вкладом

FXRU, другие подобные фонды, а также прямую покупку еврооблигаций часто сравнивают с валютными вкладами. Сам Финэкс в одной из своих публикаций называл этот ETF «25 валютных вкладов в одной акции».

На самом деле инструменты фондового рынка отличаются значительно большим числом рисков и считать их альтернативой депозиту нельзя. Вклад в банке — это при определенных условиях безрисковый способ сохранения накоплений. Уж точно в пределах гарантированной государством страховой суммы в 1,4 млн рублей.

Но вклады не являются инструментом инвестиций. Низкий риск означает и низкую доходность. Проверим это простыми расчетами изменения портфеля в 1000 долларов, инвестированных пять лет назад в ETF или положенных на депозит. Для последнего «инструмента» возьмем данные ЦБ о средней ставке по вкладам на год в 30 крупнейших банках России и будем учитывать капитализацию процентов.

| Вклад | FXRU (105 акций) | |

| окт. 2015 | 1000 | 997,53 |

| окт. 2016 | 1027,3 | 1083,51 |

| окт. 2017 | 1041,27 | 1155,12 |

| окт. 2018 | 1055,33 | 1145,35 |

| окт. 2019 | 1088,68 | 1265,47 |

| окт. 2020 | 1102,94 | 1317,08 |

| Прирост | 10,3 % | 32,0 % |

Вложения в евробонды на пятилетний срок дали почти трехкратное долларовое преимущество по прибыли над вкладом. Однако напомним, что доходность в прошлом не гарантирует доходности в будущем. Прогнозировать, что случится с ценой через какое-либо время, нужно не из прошлых показателей.

Обратим внимание, что в октябре 2018 года капитал уменьшился по отношению к предыдущему году. А также на график доходности в сравнении с котировками доллара на MOEX, представленный выше. Почти два года вложения в наличную валюту были выгоднее из-за нестабильности на рынке еврооблигаций, вызванной угрозой санкций против внешних корпоративных долгов России.

Как пример рисков по облигациям напомним кейс с одной из крупнейших транспортных групп России FESCO. В 2016 году компания допустила технический дефолт по еврооблигациям со сроком погашения в 2018 году и по купону облигаций с погашением в 2020 году. В результате эмитент договорился с держателями обязательств на дисконт почти в 30%.

Сравнение с конкурентами, плюсы и минусы

На Московской бирже размещены еще четыре фонда, инвестирующие в российские евробонды:

Первые два являются созданными по отечественному праву биржевыми паевыми инвестиционными фондами (БПИФ). У FinEx и ITI «классические» западные ETF. Еще один БПИФ на Индекс Мосбиржи российских ликвидных еврооблигаций в настоящее время формирует управляющая компания «Райффайзен Капитал».

Среди конкурентов у FXRU одни из лучших показателей по комиссии управляющего и доходности.

| Фонд | Бумаг в портфеле | Комиссия | Доход за 3 месяца |

| VTBU | 23 | 0,70% | 7,90% |

| FXRU | 24 | 0,50% | 7,61% |

| SBCB | 10 | 0,80% | 7,05% |

| RUSB | 24 | 0,50% | 6,10% |

| FXRB | 24 | 0,95% | 1,03% |

На последней строчке таблицы разместился фактический близнец рассматриваемого в обзоре ETF. FXRB отслеживает тот же индекс, но отличается тем, что имеет рублевое хеджирование. В этом фонде зафиксирована именно рублевая стоимость активов. Случись укрепление рубля, акции «хеджированного» FXRB в национальной валюте не подешевеют. К каким результатам в период падения российской валюты это приводит видно из таблицы.

А так выглядит сравнение с FXRU на длительном периоде. Наверное это лучшая демонстрация в пользу инвестиций в валютные активы. Естественно, на указанном временном отрезке.

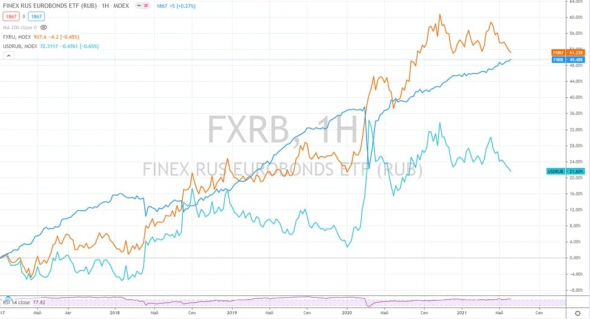

График доходности FXRU (синий) и FXRB (красный) 2013–2020

График доходности FXRU (синий) и FXRB (красный) 2013–2020

Среди главных преимуществ FXRU и еврооблигационных фондов в целом назовем следующие:

Но отметим и важные нюансы:

Главное

FXRU ETF — относительно простой способ инвестиций в валютные долговые обязательства крупнейших российских государственных и частных компаний. Таких как Газпром, Сбербанк, Норникель, Газпромнефть, ВЭБ, Лукойл и других эмитентов «первого эшелона». Он предлагает повышенную относительно рублевых облигаций и банковских депозитов доходность с защитой от девальвации рубля. Но обладает рядом специфических рисков.

Это инструмент консервативных пассивных инвестиций. Вкладывать в него имеет смысл на средне и долгосрочную перспективу.

FXRU или FXRB

Попробуем сегодня разобраться, в чем отличие между данными ETF не залезая в дебри, а на простом и понятном языке.

Итак, оба этих фонда представляют индекс на еврооблигаций российских компаний, которые торгуются в долларах и в евро. Среди эмитентов еврооблигаций только крупные компании, такие, как Газпром, Лукойл, ГМК Норникель, МКБ, Фосагро и прочие.

Еврооблигации выбираются таким образом, чтобы средний срок до погашения всего портфеля не превышал 3 лет. Это значит, что сюда могут входить облигации с погашением через год, через два, три или четыре года. Грубо говоря, если в портфеле 2 облигации в равных долях, у одной погашение через год, а у второй через 4 года, то средний срок до погашения по портфелю будет равен (1+4) / 2 = 2,5 года.

Для простоты рассмотрим оба фонда и основные факторы, которые будут влиять на доходность в рублях.

FXRU

Здесь все более-менее понятно. Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ изменение курса валюты;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,5%);

Здесь мы видим, что на нашу доходность в рублях будет оказывать влияние курсовая разница. Если курс доллара на конец периода вырастет, то вырастет и наша доходность и наоборот.

FXRB

В структуру данного фонда входит тот же смый портфель еврооблигаций, что и в FXRU. Но здесь применяется рублевое хеджирование.

Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ разница ставок ФРС и ЦБ;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,95%);

Здесь мы видим 2 отличия, первое это разница в комиссиях фонда. Второе и самое главное — отсутствие зависимости от курса валют. FXRB, благодаря хэджированию, не зависит от курса доллара вообще, он зависит только от разницы ставок ФРС и ЦБ.

Рассмотрим на упрощенном примере, как формируется доходность FXRB.

Начальные условия:

Ключевая ставка — 5%

Ставка ФРС — 0,25%

Комиссия фонда — 0,95%

Размер купона — 2%

Ожидаемая доходность = 5 — 0,25 + 2 — 0,95 = 5,8%

Это грубый расчет, но он дает понимание того, как формируется эта доходность. Здесь не имеет значения, как вырос или упал рубль по отношению к доллару за период, а в случае с FXRU это важный параметр.

Мы здесь не учитывали возможную волатильность цен облигаций, которая будет зависеть от ставки. Если ставка ФРС вырастет на 1%, то наш портфель просядет на 2,8% (модифицированная дюрация). Обратите внимание, что на цену рублевых облигаций влияет ставка ЦБ, а на цену еврооблигаций в долларах влияет ставка ФРС.

Резюме:

FXRU подойдет тем, кто делает ставку на ослабление рубля. В случае же, если рубль окрепнет, то доходность по данному ETF снизится.

FXRB подойдет тем, кто хочет получать рублевую доходность с привязкой к разнице ставок РФ и США.

У данных фондов есть ряд аналогов в виде БПИФов. Просто данные ETF имеют достаточно большую историю на рынке РФ и их удобно сравнивать.

Если убрать сильную волатильность доллара в период 2015-2016 года, то FXRU и FXRB показывают сопоставимую доходность (с 2017 года).

На мой взгляд, FXRU интереснее других альтернатив по доходности и размеру комиссии на рынке РФ, а вот у FXRB есть аналоги в виде фондов на облигации рублевые, вроде VTBB, SBRB и прочие. Здесь каждый уже может выбрать сам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

FXRB: ETF на еврооблигации как FXRU, только рублевый

FinEx Tradable Russian Corporate Bonds UCITS ETF (RUB) — это биржевой фонд, собравший валютные облигации крупнейших российских компаний. Но его доходность с помощью финансовых операций отвязана от колебаний рубля. Разберемся, выгодно ли это, или стоит предпочесть аналогичный по составу долларовый FXRU.

Общая информация

Инфраструктурные расходы (общий размер комиссии или коэффициент общих затрат, TER) — до 0,95% в год от стоимости чистых активов (СЧА). Платить отдельно не надо, списания закладываются в ежедневную цену акции.

Состав FXRВ

Еврооблигации или евробонды — это валютные долговые ценные бумаги. Несмотря на название, чаще всего они номинированы в долларах США. FXRB — индексный ETF: какие бонды должны входить в его состав определяет не управляющий. В соответствии с инвестиционной стратегией, УК обязана в точности повторять список и доли облигаций из независимого от нее индекса Bloomberg Barclays Emerging Markets Tradable Russian Corporate Bond (EMRUS, тикер — BERUTRUU).

Состав портфеля на январь 2021 года

Всего в списке 25 облигаций, эмитентами которых выступают самые надежные корпоративные заемщики страны. Тут «Газпром», «Сбербанк», «Норильский никель», «Лукойл», ВЭБ, «Роснефть» и другие компании.

Подробнее о формировании индекса мы писали в обзоре на другой ETF Финэкса — FXRU. Дело в том, что по наполнению оба продукта абсолютно идентичны. Различаются они наличием у рублевой бумаги соответствующего хеджирования.

У FXRB зафиксирована рублевая стоимость активов. Это защищает от волатильности на валютном рынке. Инвестор не теряет при укреплении рубля, но и не зарабатывает при его девальвации. В теории в результате доходность защищена от резких колебаний и более предсказуема.

Управляющая компания использует для хеджирования производный финансовый инструмент — своп-контракт на один месяц на пару доллар/рубль.

Состав индекса EMRUS, а затем и портфеля ЕТФ пересматривается два раза в год в последние рабочие дни мая и ноября. Купонный доход реинвестируется.

Текущий СЧА составляет около 2,3 миллиарда рублей. Цена одной акции на данный момент — около 1,8 тысячи рублей. Актуальную рыночную стоимость всегда можно посмотреть на сайте Мосбиржи.

Доходность FXRB

Прибыль инвестора определяется динамикой котировок еврооблигаций, получаемыми по ним купонами, а также доходностью свопа. За 7 лет и 8 месяцев с момента запуска акции фонда подорожали в рублях примерно на 80%. За 2020 год — примерно на 7%.

То есть на этом ETF можно заработать немногим больше, чем на рублевом вкладе в банке.

Именно рублевом, хотя корзина бондов содержит исключительно долларовые активы. В американской валюте акции подешевели примерно 26% за время существования фонда и примерно на 11% за 2020 год. Главная причина — падение рубля.

И как видим на графике, в периоды обвала российской валюты хеджирование не уберегает от существенных просадок.

Еще одна причина отстающего роста — большая комиссия. Проведение операций свопа управляющий оценивает дополнительно в 0,45% от СЧА. Столько составляет разница в TER между FXRB и FXRU.

Последний за аналогичные периоды дал рублевую прибыль в 213% и 26%. А в долларах 27,8 и 4,8% соответственно.

Но волатильность захеджированного фонда намного меньше. Его доходность более предсказуема. Для таких предсказуемых инвестиций нужно использовать FinEx Tradable Russian Corporate Bonds UCITS (RUB).

На графике за 2020 год видно, что его линия за исключением кризисного марта колеблется заметно меньше.

Расхождение динамики котировок с бенчмарком УК не скрывает.

Понятие бенчмарка для фонда с производными инструментами можно считать довольно условным. Сравнивать котировки с индексом-ориентиром затруднительно, ведь последний рассчитывается исходя из валютной стоимости включенных в него активов. Сам Финэкс заявляет довольно большую ошибку слежения — 1,71%.

Сравнение с конкурентами: фонды еврооблигаций на Мосбирже

Помимо FinEx Tradable Russian Corporate Bonds в двух валютах, в списке торгуемых на Мосбирже ETF и БПИФ есть еще четыре бумаги с еврооблигациями компаний РФ:

Все они ориентируются на разные индексы, по-разному наполняются и проводят разную инвестиционную политику. Рассматриваемый нами продукт имеет худшие показатели, как по размеру расходов на владение, так и по доходности за последний год.

| Фонд | Бумаг в портфеле | Комиссия | Рост за год |

| RUSB | 10 | 0,50% | 28% |

| FXRU | 25 | 0,50% | 26% |

| SBCB | 10 | 0,80% | 25% |

| FXRB | 25 | 0,95% | 6% |

| VTBU | 31 | 0,61% | н/д |

| RCMB | 10 | 0,80% | н/д |

Старше года только 4 бумаги. БПИФы ВТБ и Райффа появились только в конце 2020-го. Но они не используют хеджирования и скорее всего дали бы схожую в топ-конкурентами прибыль.

Плюсы и минусы FXRB

Главные преимущества рассмотренного ETF:

Но есть и недостатки:

Главное

FXRB — корзина из более чем двух десятков еврооблигаций крупнейших российских государственных и частных компаний. Тоже самое предлагает и другой финэксовский продукт FXRU. В отличие от него FXRB имеет рублевое хеджирование. В результате этот ETF дает повышенную относительно многих рублевых облигаций и банковских депозитов прибыль, но не является защитным активом при резком снижении национальной валюты. При этом его доходность довольно стабильна.

Finex rus eurobonds etf rub что это

С расширением линейки FinEx ETF в части облигационных фондов инвесторы столкнулись с трудностями выбора. Мы подготовили пошаговый алгоритм выбора фонда облигаций, который подойдет именно вашему портфелю.

Сегодня у FinEx ETF есть целый ряд инструментов с фиксированным доходом: фонды денежного рынка FXTB и FXMM, корпоративные облигации российских эмитентов FXRU FXRB, высокодоходные долларовые корпоративные облигации развитых рынков FXFA и FXRD и гособлигации США с защитой от инфляции FXTP и FXIP. Рассказываем, зачем вообще инвестировать в облигации, и чем отличаются эти 8 ETF.

Зачем нужны облигации в портфеле

Некоторые инвесторы предпочитают игнорировать облигации: мол, доходность небольшая, а защитная функция не требуется на портфелях с длительным горизонтом инвестирования. Легко вообразить себе молодого человека с портфелем на раннюю пенсию, зарплатой и высокой толерантностью к риску — в таком портфеле, действительно, первую скрипку будут играть акции. Но все-таки большинству долгосрочных инвесторов облигации необходимы у для обеспечения достаточной диверсификации активов.

Во-вторых, даже если у вас есть достаточный период, чтобы “пережить” просадку, резкие падения уменьшают скорость роста портфеля. К примеру, после падения на 30% в стоимости вашему портфелю нужно вырасти на 43%, чтобы только достичь прежнего уровня.

В-третьих, диверсификация по классам активов помогает решить психологическую проблему импульсивных продаж при падении рынка. Это верный способ провалить задачу накопления капитала. Поэтому облигаций в портфеле должно быть столько, чтобы ни при каких обстоятельствах не продать ни акции на падении рынка.

Почему ETF, а не отдельные выпуски облигаций

Вкладываясь в облигационные ETF, в отличие от точечного выбора и покупки облигационных выпусков, инвестор получает следующие преимущества:

Особенность торговли облигациями в том, что большая часть операций приходится на внебиржевой рынок (ОТС). Поэтому в последние несколько лет стремительно растет сегмент ETF облигаций, позволяющих получить ликвидность в необходимом объеме без совершения операций на самом рынке облигаций.

Выбирать облигационные ETF, как и всякие другие, стоит исходя из параметров: срока инвестирования, валюты и рисков. К примеру, если ваш горизонт инвестирования менее года и ваша цель измеряется в рублях, вам подойдет фонд FXMM. Если не готовы связывать свои инвестиции с рисками, присущими российским эмитентам (санкции, геополитика, курс нефти/рубля), можно купить FXTP, FXIP и FXFA и FXRD. Выбор по этим параметрам мы обобщили на схеме-путеводителе ниже.

Алгоритм выбора облигационных фондов в портфель

Источник: FinEx ETF

Кроме того, если инвестор стремится к наилучшей диверсификации, то в облигационной части его инвестиционного портфеля должны использоваться как можно больше ETF облигаций. Если вам важен стабильный прогнозируемый доход от инвестирования в виде денежных выплат — воспользуйтесь свежей новинкой” FXRD (дивидендная доходность фонда выше доходности вклада в банке). Подробнее о фонде читайте в нашем обзоре.

Стиль облигаций (fixed income style box): кредитный риск и срок погашения

В зависимости от целей инвестора влияние на выбор может оказать риск дюрации (мера чувствительности облигаций к изменению процентных ставок). Если инвестор хочет принимать решение исходя из кредитного рейтинга и «длины» облигаций, информация этого раздела может оказаться полезной.

На Западе принято классифицировать облигации в зависимости от двух параметров: кредитного риска эмитентов и срока до погашения облигации. На основе двух параметров был разработан так называемый «ящик стилей» (style box) инструментов с фиксированным доходом (Рис. 1).

Рис. 1 «Ящик стилей» инструментов с фиксированным доходом FinEx ETF

Примечание: По нижней оси — средний срок до погашения (в годах), по вертикальной оси — средний кредитный рейтинг эмитентов, зеленым — фонды с рублевым (валютным) хеджированием.

Источник: FinEx ETF

Историческая доходность и волатильность

При выборе инструментов и принятии решений инвесторы также ориентируются на историческую доходность и волатильность сравниваемых инструментов. Хоть исторические данные не являются ориентиром будущей доходности, они информативны и в ряде случаев позволяют оценить риски, которые готов взять на себя инвестор. Сравнительная динамика индекс-бенчмарков долларовых и рублевых ETF облигаций за последние 5 лет представлена на рисунках ниже.

Рис. 2 Динамика индекс-бенчмарков FinEx ETF (USD)

Примечание: FXTB = Solactive 1-3 month US T-Bill Index, FXRU = Bloomberg Barclays Tradable Russian Corporate Bond (EMRUS) Index, FXTP = Solactive US 5-20 Year Treasury Inflation-Linked Bond Index, FXFA = Solactive USD Fallen Angel Issuer Capped Index; период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Рис. 3 Динамика индекс-бенчмарков FinEx ETF (RUB)

Примечание: используемые данные по FXRB — NAV, для расчета захеджированных индексов Solactive 1-3 month US T-Bill Index (FXMM), Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (FXIP) и Solactive USD Fallen Angel Issuer Capped Index (FXRD) использовались дневные исторические ценовые данные индексов (в долларах), которые корректировались на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки); период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Мы взяли динамику фондов в долларах и рублях за последние 5 лет и посчитали среднегодовую доходность и волатильность инструментов. Результаты анализа можно увидеть на рисунке 4 (в долларах), на рисунке 5 (в рублях) и на рисунке 6 (в рублях, фонды с валютным хеджированием). Если цель инвестора долгосрочная — ему подойдут более волатильные инструменты, способные приносить высокую доходность (правая часть графика). Если же цель краткосрочная, то стоит присмотреться к менее волатильным фондам, расположенных ближе к левой оси ординат.

Рис. 4. Доходность и волатильность ETF облигаций за последние 5 лет (USD)

Источник: Bloomberg, расчеты FinEx

Рисунок 5. Доходность и волатильность ETF облигаций за последние 5 лет (RUB)

Источник: Bloomberg, расчеты FinEx

Рисунок 6. Доходность и волатильность ETF облигаций с валютным хеджированием за последние 5 лет (RUB)

Примечание: используемые данные по FXRB — NAV, для расчета захеджированных индексов Solactive 1-3 month US T-Bill Index (FXMM), Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (FXIP) и Solactive USD Fallen Angel Issuer Capped Index (FXRD) использовались дневные исторические ценовые данные индексов (в долларах), которые корректировались на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки); период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Корреляции между облигационными ETF

При выборе инструментов и принятии решений инвесторы также ориентируются на корреляцию между активами в их портфеле. Так, корреляция (USD) между выбранными ETF не слишком высокая, а значит их можно эффективно комбинировать в индивидуальном портфеле. Корреляция тех же самых ETF в рублях весьма высокая за счет влияния курса рубля. С помощью добавления хеджированных фондов FXMM, FXRB и FXIP можно добиться улучшенной диверсификации, так как корреляция с данными ETF очень низкая. Результаты анализа можно увидеть на рисунках 7 и 8 ниже.

Рисунок 7. Корреляция ETF облигаций за последние 5 лет (USD)

Источник: Bloomberg, расчеты FinEx

Рисунок 8. Корреляция ETF облигаций за последние 5 лет (RUB)

Источник: Bloomberg, расчеты FinEx

Основные мысли

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.