Как я провожу анализ баланса: часть 2

Это продолжение. Начало здесь.

Продолжаем изучать бухгалтерский баланс. Ранее мы разобрались с тем, что собой представляют активы (Assets) и о чем говорит их изменение. А сейчас перейдем к рассмотрению внеоборотных активов (Non-current Assets) и пассивов баланса.

Внеоборотные активы (Non-current Assets)

Увеличение внеоборотных активов чаще всего говорит о приобретении компанией основных средств или о долгосрочных вложениях. Это могут быть здания, земля, оборудование, транспорт или инвестиции в строительство.

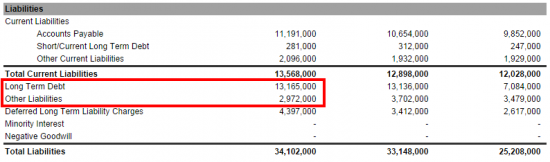

Пассивы в балансе, отчет Intel Corp. на сайте Yahoo! Finance

Снижение в балансе величины внеоборотных активов может указывать на продажу основных средств (в американском учете переоценка основных средств не разрешена) или их амортизацию, о начисление которой говорит рост статьи накопленной амортизации (Accumulated Amortization).

С учетом того, что основные средства требуют долгосрочных вложений, источником которых должны быть собственные (и лишь частично заемные) средства, я всегда соотношу величину внеоборотных активов с размером собственного капитала (Stockholders’ Equity).

Пассивы баланса

Обязательства (Liabilities)

Обязательства компании образуются в результате возникновения у нее задолженностей перед поставщиками, сотрудниками и государством, а также вследствие привлечения кредитов и займов. В балансе они отражаются по убыванию срока их погашения и включают в себя:

Анализируя структуру обязательств (Total Liabilities), я всегда смотрю на то, какая их часть приходится на краткосрочные (Short Term Debt), а какая — на долгосрочные заимствования (Long Term Debt), так как это влияет на финансовую устойчивость компании и на мои инвестиционные риски.

С учетом того, что короткие долги погашаются за счет текущих активов (рабочего капитала компании), то чем их меньше, тем лучше: тогда деньги для их возврата не изымаются из оборота.

Узнать объем Net Cash Flow компании можно в отчете о движении денежных средств (Сash Flow Statement). Итоговая строка в отчете Сhange in Сash and Сash equivalents — это и есть величина чистого денежного потока (Net Cash Flow, NCF).

Однако для некоторых компаний, например, ритейлеров, дефицит рабочего капитала — обычное дело. И при анализе баланса я учитываю сферу работы компании и больше смотрю на динамику изменения активов и обязательств относительно друг друга и прошлых периодов.

Иначе говоря, это остаточный капитал, остающийся в распоряжении компании после вычета из суммы ее активов всех обязательств, поэтому его еще называют чистые активы (Net Assets Value, NAV).

Величина собственного капитала напрямую зависит от результата работы компании — прибыли или убытка. Когда компания наращивает доход, растет и курс ее акций, в результате чего увеличиваются такие статьи собственного капитала, как нераспределенная прибыль и добавочный капитал.

Если при этом объем ее акций остается без изменений, то возрастает и прибыль в расчете на акцию (EPS), а вместе с ней и доходность бумаг для инвестора. Аналогичный эффект дает выкуп компанией собственных акций (он же байбэк и обратный выкуп). Наряду с выплатой дивидендов, это еще один способ, которым компания возвращает прибыль инвесторам.

Узнать, выкупала ли компания свои бумаги с рынка, можно по изменению данных в статье баланса Treasury Stock (Казначейские акции) или по наличию величины в круглых скобках в статье Sale Purchase of Stock (Продажа/покупка акций) отчета о движении денежных средств (Cash Flow Statement).

При анализе структуры собственного капитала ключевое внимание я уделяю нераспределенной прибыли (Retained Earnings). Прежде всего потому, что для компании это — внутренний источник финансирования и ресурс для выплаты дивидендов (при отрицательной величине нераспределенной прибыли компания не вправе платить дивиденды).

Эффективный бизнес должен наращивать свой капитал. Снижение величины собственного капитала говорит о том, что компания тратит больше, чем зарабатывает, т.е. проедает всю прибыль. Причин тому может быть три: 1. Компания терпит убытки. 2. Проводит реструктуризацию. 3. Осуществляет масштабные инвестиции.

Для того, чтобы понять, что именно произошло, я смотрю отчеты о прибылях и убытках (Income Statement) и движении денежных средств (Cash Flow Statement). Как их анализировать я обязательно расскажу в следующих обзорах.

Покупать акции такой компании значит брать на себя непомерно высокий риск, чего я не делаю и вам не советую. Выбирайте для инвестиций компании без долгов — они не станут банкротами. И всегда обращайте внимание на стоимость ее материальных активов.

Чистые материальные активы (Net Tangible Assets)

В самой нижней части баланса есть строка Net Tangible Assets, представляющая собой величину чистых материальных активов. Мне, как инвестору, она интересна тем, что, в отличие от чистых активов, она дает более консервативную оценку того, чего стоит компания, потому как ее расчет учитывает только материальные активы:

В следующей (заключительной) части обзора я расскажу о том, как отличить хороший баланс от плохого, а также о том, как рассчитать кое-какие из коэффициентов и проверить компанию на финансовую прочность.

Показатель FCF (свободный денежный поток)

Свободный денежный поток (Free Cash Flow) является одним из важнейших показателей эффективности работы компании. Давайте рассмотрим, что входит в FCF подробно, что конкретно он показывает, как рассчитывается, какие виды существуют.

1. Что такое свободный денежный поток (FCF) простыми словами

Положительный Free Cash Flow является показателем эффективности управления компанией и работы бизнеса в целом. Если изъять эти деньги у компании, то это никак не повлияет на текущую деятельность. Чаще всего эти деньги рассматривают для выплаты дивиденда акционерам, но по факту они могут направляться на другие важные задачи бизнеса.

Свободный денежный поток рассчитывается как разница между операционным денежным потоком и капитальными затратами компании.

На что могут быть потрачен свободный денежный поток:

Однако с другой стороны, отрицательный денежный поток ещё не говорит о том, что бизнес работает неэффективно. Вполне возможно, что вся прибыль реинвестируется обратно в производство и расширение бизнеса. Так может продолжаться не один год.

Примером отрицательного свободного денежного потока являются крупнейшие ритейл Магнит и Лента. При этом биржевые котировки их акций за это время выросли.

Free Cash Flow не является стандартизированным в бухгалтерском учёте.

2. Формула для расчёта Free Cash Flow — 3 варианта

Существует три способа расчёта свободного денежного потока. Все данные берутся из стандартных отчетностей компании по РСБУ или МСФО.

Разовые поступления от продажи не включаются в расчёт. Они указываются в отчетных документах в отдельном разделе «Движение денежных средств от инвестиционной деятельности».

Free Cash Flow лежит в одном из способов оценки будущей капитализации компании. Эта модель основана на дисконтирование будущих денежных потоков компании. Идея в том, что положительный FCF позволяет рассчитывать на будущие дивиденды держателям акций.

3. Чистый денежный поток (Net Cash Flow) — что это такое

Формула чистого денежного потока формируется из трёх составляющих:

4. Два вида свободного денежного потока

FCF делится на 2 вида:

Давайте расскажем в чём особенность каждого.

4.1. Свободный денежный поток фирмы (Free Cash Flow to Firm)

Является общим денежным потокам, доступный как собственникам, так и внешним кредиторам фирмы.

FCFF может быть отрицательным.

4.2. Свободный поток на свой капитал (Free Cash Flow to Equity)

Другими словами это свободный денежный поток для акционеров.

Расчёт показателя проводится с учётом чистой прибыли предприятия (Net Income).

Основное различие между FCFF и FCFE заключается в том, что из FCFF вычитается часть денег, принадлежавшая кредитором.

FCF является одним из важнейших показателей для оценки эффективности бизнеса. Часто используют показатель P/FCF, который позволяет сравнивать два бизнеса из одного сектора экономики.

Показатели свободного денежного потока FCFF и FCFE.

В приведенных ранее примерах анализа кэш-фло, мы неоднократно отмечали, что для компании желательно, чтобы ее операционный денежный поток был достаточным для покрытия капитальных затрат. Сумму превышения операционного денежного потока над капитальными затратами часто называют термином свободный денежный поток (англ. ‘free cash flow’) или FCF.

При оценке компании или ее эмиссии ценных бумаг, финансовый аналитик может использовать и другие показатели кэш-фло, такие как свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

FCFF можно вычислить, отталкиваясь на основе чистой прибыли, следующим образом:

Причина увеличения прибыли на сумму процентных расходов заключается в том, что FCFF представляет собой денежный поток, доступный и для кредиторов (поставщиков заемного капитала) и для собственников компании.

Удобно то, что FCFF также можно также вычислить на основе денежного потока от операционной деятельности, следующим образом:

CFO (англ. ‘cash flow from operating activities’) представляет собой денежный поток от операционной деятельности в соответствии с US GAAP или МСФО, в который компания включила выплаченные проценты, связанные с операционной деятельностью.

Если, в соответствии с МСФО, компания классифицировала проценты и дивиденды в составе денежного потока от инвестиционной деятельности, то это статьи необходимо добавить к CFO, чтобы определить FCFF.

Кроме того, если выплаченные дивиденды были вычтены из CFO в разделе операционной деятельности, то их следует добавить со знаком плюс в формуле FCFF.

Расчет FCFF для Acme Corporation (на основе данных из Иллюстраций 6, 7 и 8) выполняется следующим образом:

Отношение денежного потока к долгу

Опубликовано 22.05.2021 · Обновлено 22.05.2021

Что такое отношение денежного потока к долгу?

Отношение денежного потока к долгу – это отношение денежного потока компании от операционной деятельности к ее общей задолженности. Этот коэффициент представляет собой тип коэффициента покрытия и может использоваться для определения того, сколько времени потребуется компании для выплаты долга, если она направит весь свой денежный поток на погашение долга. Используется денежный поток, а не прибыль, потому что денежный поток позволяет лучше оценить способность компании платить по своим обязательствам.

Формула отношения денежного потока к долгу

Реже коэффициент рассчитывается с использованием EBITDA или свободного денежного потока.

Ключевые выводы

Что может вам сказать отношение денежного потока к долгу?

Хотя для компании нереально направить весь свой денежный поток от операционной деятельности на погашение долга, соотношение денежного потока к долгу дает представление об общем финансовом состоянии компании. Высокий коэффициент указывает на то, что компания лучше способна выплатить свой долг и, таким образом, может взять на себя больше долгов, если это необходимо.

Другой способ рассчитать соотношение денежного потока к долгу – посмотреть на EBITDA компании, а не на денежный поток от операционной деятельности. Этот вариант используется реже, поскольку он включает в себя вложения в запасы, а поскольку запасы не могут быть проданы быстро, они не считаются ликвидными, как денежные средства от операций.

Без дополнительной информации о структуре активов компании трудно определить, способна ли компания с такой же готовностью покрыть свои долговые обязательства с использованием метода EBITDA.

Разница между свободным денежным потоком и денежным потоком от операций

Некоторые аналитики используют свободный денежный поток вместо денежного потока от операций, потому что этот показатель вычитает денежные средства, использованные для капитальных затрат. Таким образом, использование свободного денежного потока вместо денежного потока от операционной деятельности может указывать на то, что компания менее способна выполнять свои обязательства.

Отношение денежного потока к долгу оценивает отношение денежного потока к общей сумме долга. Иногда аналитики также исследуют соотношение денежного потока и просто долгосрочной задолженности. Этот коэффициент может дать более благоприятную картину финансового состояния компании, если она взяла на себя значительную краткосрочную задолженность. При изучении любого из этих соотношений важно помнить, что они сильно различаются в зависимости от отрасли. При правильном анализе следует сравнить эти коэффициенты с показателями других компаний в той же отрасли.

Пример использования отношения денежного потока к долгу

Предположим, что ABC Widgets, Inc. имеет общий долг в размере 1 250 000 долларов США и денежный поток от операций за год в размере 312 500 долларов США. Рассчитайте соотношение денежного потока к долгу компании следующим образом:

Cash Flow to Debtзнак равно$312,500$1,250,000знак равно.25знак равно25%\ begin <выровнен>& \ text <денежный поток к долгу>= \ frac <\ 312 500> <\ 1 250 000 долл. США>= 0,25 = 25 \% \\ \ end <выровнен>Взаимодействие с другими людьмиДенежный поток в долгзнак равно1доллар,250,000

Результат коэффициента 25% указывает на то, что, если предположить, что у нее стабильные, постоянные денежные потоки, на погашение долга потребуется примерно четыре года, поскольку компания сможет выплачивать 25% ежегодно. Разделение числа 1 на результат соотношения (1 / 0,25 = 4) подтверждает, что на погашение долга компании потребуется четыре года.

Если бы у компании был результат с более высоким коэффициентом, с более высоким денежным потоком от операционной деятельности по сравнению с ее общим долгом, это указывало бы на финансово более сильный бизнес, который мог бы увеличить долларовую сумму своих выплат по долгу, если это необходимо.

Как оценивать долги компании

В жизни большинства людей долги чаще всего ассоциируются с финансовыми трудностями и имеют негативный подтекст. Для компаний долги — естественны и порой необходимы для функционирования бизнеса и дальнейшего развития.

Для чего компании занимают деньги? Наличие долговой нагрузки характерно для компаний как на стадии роста, так и в зрелом состоянии. Заемные средства чаще всего привлекаются для закупки сырья и материалов — пополнения оборотного капитала или реализации инвестиционных проектов и покупки других бизнесов (M&A сделки).

Зрелые компании могут финансировать все это за счет той прибыли, которую они получают. Но им может быть выгоднее занять деньги сейчас и отдать их с процентами, чем ограничиваться собственными средствами. Это происходит в том случае, когда рентабельность бизнеса или проекта выше, чем ставка по заемным средствам. Растущим компаниям без привлечения долга иногда бывает очень сложно выйти на такие масштабы, когда вложения начнут окупаться.

За такой «бустер» компании расплачиваются финансовой устойчивостью — занимая средства, они повышают для себя риски. Получается, что до определенного уровня рост долговой нагрузки идет на благо, но в какой-то момент риски становятся ощутимыми и занимать деньги дальше становится опасно. Для понимания этого механизма важно оценивать и анализировать долговую нагрузку.

С чего начать

Для начала разберем, что такое общий долг.

Общий долг — совокупность кредитов и займов, привлеченных компанией. Посчитать его можно по данным бухгалтерского баланса. В наиболее распространенном смысле он соответствует сумме краткосрочных и долгосрочных займов и кредитов.

В бухгалтерском балансе Северстали это выглядит так:

Однако более репрезентативен показатель чистый долг.

Чистый долг — это общий долг за вычетом краткосрочных наиболее ликвидных средств, к которым обычно относят деньги и денежные эквиваленты.

Стоит сказать, что у отдельных компаний способы расчета общего и чистого долга могут различаться из-за отраслевых, учетных или других особенностей. Однако чаще всего для понимания общей картины приведенного расчета бывает достаточно.

Также иногда встречается ситуация, когда чистый долг отрицательный. Это значит, что сумма денежных средств превышает объем кредитов и займов. К примеру, чистый долг Распадской со II полугодия 2017 г. до I полугодия 2021 г. был отрицательным. Затем компания использовала накопленные средства и привлеченные кредиты на покупку Южкузбассугля, тем самым более чем удвоив добычу угля.

Само по себе значение общего или чистого долга мало что дает, но показатель нужен для расчета коэффициентов, которые и помогут проанализировать финансовое состояние.

Коэффициенты для анализа

Наиболее распространенный и часто встречающийся показатель — отношение чистый долг/EBITDA (Net Debt/EBITDA). В числителе идет чистый долг на конец периода, в знаменателе — показатель EBITDA за последние 12 месяцев (LTM). Коэффициент показывает, сколько лет потребуется компании, чтобы за счет EBITDA погасить весь чистый долг.

Комфортным уровнем считается значение до 3х. Для быстрорастущих компаний приемлем показатель до 4х. Отношение выше этого значения означает, что нужно изучить компанию более внимательно: возможно, у нее есть проблемы.

Следующим рассмотрим коэффициент финансового рычага (Debt To Equity Ratio), который рассчитывается как отношение общего долга к собственному капиталу. Он показывает, в какой пропорции деятельность компании финансируется за счет собственных средств, а в какой — из заемных. Чем ниже показатель, тем выше доля собственного финансирования и тем компания устойчивее.

У Северстали коэффициент составляет 0,42х. Хорошим уровнем принято считать коэффициент до 2х, но у крупных, устойчивых компаний показатель может быть выше.

Коэффициент покрытия процентов (Interest Coverage Ratio; ICR) представляет собой отношение показателя EBIT к процентам к уплате за период за последние 12 месяцев. EBIT аналогичен EBITDA, но учитывает амортизацию и обесценение активов. Мультипликатор отражает способность компании гасить проценты по кредитам за счет средств от операционной деятельности. То есть коэффициент должен быть как минимум выше 1х, в таком случае средств будет хватать только на гашение процентов, но не тела долга. Комфортные уровни начинаются примерно от 3х и выше.

У Северстали коэффициент покрытия процентов составляет 33,2х. То есть компания без проблем может обслуживать долги за счет операционной деятельности.

Этих показателей достаточно для получения первичной оценки долгового состояния компании. При этом нужно понимать, что в определенных отраслях, в компаниях на разных стадиях развития и в отдельных случаях оценку нужно корректировать, а для более глубокого понимания ситуации стоит разобраться в специфике функционирования компании. Ниже рассмотрим несколько особенностей отраслей и компаний, связанных с долговой нагрузкой.

Особенности отраслей и отдельных компаний

В плане долговой нагрузки интересен кейс РУСАЛа. До недавнего времени компания считалась одной из наиболее закредитованных на российском публичном рынке — на конец 2020 г. отношение чистый долг/EBITDA достигало 6,4х, коэффициент покрытия процентов составлял 3,1х, а коэффициент финансового рычага был на уровне 1,2х.

Рассматривая коэффициенты, можно сделать вывод, что долговая нагрузка компании сравнительно высокая. Чистый долг/EBITDA выше средних значений по отрасли. ICR вблизи нижних значений комфортных уровней.

При этом стоит учитывать, что РУСАЛ контролирует 26,25% акций Норникеля, рыночная стоимость которого сейчас составляет около 927 млрд руб. и в 1,6 раза превышает общий долг компании на конец I полугодия 2021 г. То есть в случае финансовых проблем РУСАЛ мог бы продать пакет акций Норникеля, а вырученных средств с лихвой бы хватило погасить долги.

Другой случай — у МТС коэффициент финансового рычага на конец I полугодия 2021 г. составляет 52,9х при нормальных уровнях до 2х. Дело в том, что у компании сравнительно маленький капитал, так как почти вся нераспределенная прибыль направляется на дивиденды. При этом очевидных причин для беспокойства нет — бизнес МТС зрелый, стабильный и слабо зависит от экономических циклов. Отношение чистый долг/EBITDA составляет 1,6х, а ICR — 8,2х.

Кейс Аэрофлота интересен тем, что при расчете коэффициента чистый долг/EBITDA на конец I полугодия 2021 г. стандартным образом получается 0,2х — более чем комфортное значение. Однако для понимания общей картины стоит добавлять в расчет чистого долга обязательства по аренде за самолеты, двигатели, недвижимость. В таком случае выходит уже 24,4х, что намного выше нормальных значений.

Долговая нагрузка компании выросла из-за ограничений на авиасообщение и падения EBITDA. Высокий Net Debt/EBITDA отражает, что у компании проблемы, однако это не значит, что компания скоро станет банкротом. Нужно понимать, что Аэрофлот стратегически важен для государства, а значит, может рассчитывать на поддержку в сложные периоды. К примеру, относительно недавно прошла докапитализация группы за счет допэмиссии акций.

Схожая ситуация с влиянием аренды на долговую нагрузку есть у ритейла. Например, отношение чистый долг/EBITDA Магнита по стандартам МСБУ 17 (где аренда магазинов не входит в расчет чистого долга) составляет 1,9х на конец III квартала 2021 г., а по новым стандартам МСФО 16 (с учетом аренды) аналогичный показатель увеличивается до 3,5х. При этом такие уровни можно назвать комфортными для отрасли, так как бизнес зрелый и устойчивый и относительно слабо зависит от состояния экономики.

Продолжая рассматривать отраслевые особенности, стоит обратить внимание на сельскохозяйственные предприятия, в частности, Русагро и Черкизово. Показатель чистый долг/EBITDA у Черкизово на конец I полугодия 2021 г. был на уровне 2,6х, Русагро — 1,6х. Однако фактическое давление долга на финансовое состояние компаний меньше за счет субсидий от государства.

С 2017 г. аккредитованные банки предоставляют льготные кредиты сельхозпроизводителям по сниженной ставке. Эффективная стоимость долга Черкизово (процентные расходы за последние 12 месяцев, деленные на общий долг) на конец I полугодия составляла 4,2%, а доля субсидируемых кредитов — 53%.

Таким образом, по сниженной ставке компании могут позволить себе привлекать большие объемы долгового финансирования, оставаясь при этом финансово устойчивыми.

Особенностью долговой нагрузки застройщиков является использование эскроу-счетов. Из-за регуляторных изменений деньги покупателей строящейся недвижимости попадают в банк, застройщик получает доступ к деньгам лишь когда дом сдается.

Это создает ситуацию, когда деньги есть, но они заморожены. Без учета эскроу-счетов чистый долг ПИКа на конец I полугодия 2021 г. составлял 284,6 млрд руб., а с учетом денежных средств на эскроу-счетах — 121,8 млрд руб., или в 2,3 раза меньше.

Здесь нужно ориентироваться на тот расчет, который нужен для определенной цели. Чтобы оценить долговую нагрузку в моменте, более репрезентативен показатель без учета эскроу-счетов, так как доступа к этим средствам компания сейчас не имеет. Однако на более долгосрочном горизонте, по мере завершения строительства, застройщик эти средства получит, а значит, сможет снизить долговую нагрузку.