FATCA

FATCA (Foreign Account Tax Compliance Act) — американский закон о налогообложении иностранных счетов, главная цель которого препятствовать уклонению от уплаты налогов американских граждан, работающих и проживающих на территории других государств.

Закон обязывает банки и другие финансовые институты предоставлять информацию о своих клиентах — физических и юридических лицах (данные о номерах счетов и остатках на них, а также оборотах по счетам) налоговой службе США (IRS).

Существуют две возможности взаимодействия банка и IRS.

Первый способ предполагает прямое общение финучреждения и американской налоговой службы. В этом случае банк или другая финансовая компания обязана не только сообщать о любых нарушениях в уплате налогов американскими гражданами, но и раскрывать информацию о том, как проходит работа в учреждении (оценка, подбор клиентов). Таким образом, организация попадает под прямой контроль IRS.

Второй вариант предусматривает заключение межгосударственного соглашения страны с США. При этом IRS взаимодействует с государственной налоговой службой другой страны, которая в свою очередь централизованно собирает информацию со своих банков (финансовых компаний), контролирует систему отбора и оценки клиентов (физических и юридических лиц) и уплату ими налогов в казну США. По состоянию на апрель 2014 года, такие соглашения заключили с США более 20 стран мира, среди которых Норвегия, Испания, Великобритания, Мексика, Швейцария, Франция, Германия, Канада, Италия, Япония.

Соблюдать требования FATCA российским банкам необходимо уже с 1 июля 2014 года, а зарегистрироваться в IRS нужно успеть до 5 мая. При этом для банков, которые не присоединятся к FATCA, предусмотрено наказание. Санкции могут быть назначены в виде штрафов, а в отдельных случаях будет применяться закрытие корсчетов.

FATCA бояться – в банк не ходить

На сегодняшний день мы являемся свидетелями создания мировой системы межгосударственной кооперации в вопросах налогообложения – все больше государств принимают внутренние законы и заключают межправительственные соглашения, направленные на получение налогов с иностранных счетов и вкладов своих налогоплательщиков. Первопроходцем на этом пути были США, сейчас такие процессы происходят по всему миру.

На сегодняшний день мы являемся свидетелями создания мировой системы межгосударственной кооперации в вопросах налогообложения – все больше государств принимают внутренние законы и заключают межправительственные соглашения, направленные на получение налогов с иностранных счетов и вкладов своих налогоплательщиков. Первопроходцем на этом пути были США, сейчас такие процессы происходят по всему миру.

Ажиотаж в банковской среде по всему миру возник в связи с вступлением в силу с 1 июля 2014 года положений о налогообложении иностранных счетов (англ. Foreing Account Tax Compliance Act, далее – FATCA). Этот подраздел входит в закон США о стимулах по восстановлению занятости от 18 марта 2010 г. (англ. The Hiring Incentives to Restore Employment Act), однако со временем FATCA приобрел собственное исключительное значение.

Данный подраздел был принят с целью возврата в бюджет США всех недополученных налогов с доходов американских налогоплательщиков в иностранных государствах, хранящихся на их банковских счетах за пределами США.

Учитывая соглашения об избежании двойного налогообложения, к лицам, обязанным раскрывать информацию о наличии иностранных активов, FATCA относит не только граждан США, вне зависимости от наличия второго гражданства, но и физических лиц, родившихся на территории США и не имеющих американского гражданства, и даже лиц, не имеющих американского гражданства, если хотя бы один из родителей такого лица проживал в США более пяти лет после достижения этим родителем возраста 14 лет. Обязаны раскрывать информацию о зарубежных счетах также постоянные резиденты США, а именно лица, имеющие вид на жительство (green card) или пребывающие в США более 31 дня в текущем году и более 183 дней в совокупности за три последних года. Исключение составляют официальные лица, учителя и тренеры, студенты, спортсмены, прибывшие в США для участия в благотворительных соревнованиях, а также лица, сумевшие доказать сохранение тесной финансовой связи с другим государством. Наличие такой тесной связи может подтверждать уплата налогов в другой стране, наличие в другом государстве постоянного места жительства, семьи, основных активов или бизнеса в целом. Требовать уплаты налогов с иностранных активов будут и с юридических лиц. К этой категории принадлежат американские организации за небольшим исключением (кроме банков, организаций США, освобожденных от налогов, включая благотворительные организации и некоторые пенсионные фонды и т.п.), и иностранные юридические лица, если 10% и более их уставного капитала, акций или доходов принадлежат прямо или косвенно гражданину США, постоянному резиденту или американскому юридическому лицу.

FATCA требует от российских финансовых организаций идентифицировать вышеперечисленных лиц и передать полученную информацию в Налоговую службу США (англ. Internal Revenue Service, далее – IRS). Существует несколько вариантов поведения банков при исполнении требования о передаче информации. По первому варианту, иностранный банк, помимо передачи информации о наличии счетов американского налогоплательщика, берет на себя часть функций фискального органа и самостоятельно удерживает налог в размере 30% от доходов американского налогоплательщика и перенаправляет эти средства в IRS. Второй вариант предусматривает передачу этой функции американскому налоговому агенту, специально наделенного IRS такими полномочиями.

Для передачи информации в Налоговую службу США российские финансовые организации (в частности банки) до 5 мая 2014 года должны были заключить соглашение с IRS и пройти процедуру регистрации на ее сайте. Если финансовая организация до этого момента не зарегистрировалась в IRS или в принципе отказывается передавать информацию об американском налогоплательщике, то с 1 июля 2014 года США имеют право применять санкции, удерживая 30% от сумм операций с участием американских контрагентов.

Требование такой информации у иностранных банков, никоим образом не обязанных напрямую отчитываться перед Налоговой службой США, порождает массу юридических проблем и вопросов. Как минимум предоставление любой информации IRS нарушает принцип банковской тайны, закрепленный в ст. 26 Федерального закона от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности». Российское законодательство предусматривает предоставление информации о счетах и вкладах клиентов только российским налоговым органам, которые могут действовать по запросу иностранной налоговой службы и только при наличии международного договора России с иностранным государством (п. 2 ст. 86 НК РФ). И такие ограничения закреплены в законодательстве практически всех стран мира. Поэтому США в рамках FATCA предусмотрели заключение межправительственных соглашений, которые позволят преодолеть определенные юридические препятствия и выполнить требования IRS не нарушая внутреннего законодательства государства. Межправительственные соглашения могут предусматривать две модели взаимодействия финансовых организаций с IRS.

Первая модель предусматривает внедрение отчетности FATCA путем межправительственного обмена информацией и предполагает непосредственное взаимодействие налоговых органов США и иного государства. Следует отметить, что в рамках этой модели информация передается на взаимной основе – как о счетах американских налогоплательщиков в банках страны соглашения, так и о счетах граждан страны соглашения в банках США.

| НАША СПРАВКА Модель межправительственного обмена информацией о счетах налогоплательщиков была принята и Организацией экономического сотрудничества и развития (ОЭСР), куда входит как США, так и страны-члены Европейского Союза. 6 мая 2014 года страны ОЭСР и 13 других присоединившихся государств подписали декларацию о внедрении системы автоматического обмена налоговой информацией. В рамках этого соглашения налоговые органы этих стран смогут обмениваться информацией о счетах налогоплательщиков ежегодно на автоматической основе в рамках единой информационной базы – то есть без направления официальных запросов. Вторая модель предусматривает прямое предоставление отчетности в Налоговую службу США финансовыми организациями, не привязывая таких действий к национальным налоговым органам. В этом случае информация предоставляется в IRS в одностороннем порядке. Межправительственное соглашение между Россией и США подписано не было и российские финансовые организации оказались между двух огней – с одной стороны, угроза США удерживать 30% от финансовых операций с участием американских контрагентов при неисполнении требований FATCA. С другой — уголовная ответственность за распространение банковской тайны и лишение свободы как один из вариантов наказания, наравне со штрафом и принудительными работами (ст. 183 УК РФ). Данный закон определил круг российских субъектов, относящихся к тем финансовым организациям, на которые FATCA возлагает обязанность по передаче информации. К ним, помимо банков и кредитных организаций, также относятся страховщики, осуществляющие добровольное страхование жизни, брокеры, доверительные управляющие, негосударственные пенсионные фонды, инвестиционные фонды и другие организации, которые оказывают финансовые услуги лицам, на которых распространяется иностранное налоговое законодательство (ст. 1 Закона). Банк или иная финансовая организация в обязательном порядке должна уведомить Центральный банк РФ, ФНС России и федеральный орган исполнительной власти по противодействию отмыванию доходов, полученных преступным путем (далее — уполномоченные органы) о своей регистрации в Налоговой службе США не позднее трех дней с момента регистрации (ч. 1 ст. 3 Закона). В законе определены лица, информация о которых не подлежит сбору и передаче (ч. 2 ст. 2 Закона). К ним относятся физические лица – граждане РФ, не имеющие второго гражданства, кроме как в странах-членах Таможенного союза, и не имеющие вида на жительство в иностранном государстве. Стоит отметить, что даже если гражданин РФ был рожден на территории США, но не имеет ни американского гражданства, ни вида на жительство, закон прямо устанавливает запрет на сбор и передачу информации о таком лице, хотя по правилам FATCA информация о нем должна передаваться в IRS. Не подлежит сбору и передаче информация о юридических лицах, созданных в соответствии с законодательством РФ, 90% которых прямо или косвенно контролируются государством или гражданами РФ, отвечающими требованиям первого пункта. Таким образом, информация о счетах и вкладах любых организаций, имеющих «американскую» долю в уставном капитале свыше 10% должны быть переданы в Налоговую службу США. Критерии отнесения и конкретные меры по выявлению клиентов-иностранных налогоплательщиков (далее клиентов) банки должны разработать самостоятельно и опубликовать на своем официальном сайте в Интернете (ч. 3 ст. 2 Закона). Закон не устанавливает срок, в течение которого должны быть разработаны эти внутренние документы, но предусматривает обязанность банка опубликовать их не позднее 15 календарных дней со дня их утверждения. Проанализировав сайты банков из первой двадцатки рейтинга банков по активам нетто Ассоциации российских банков, упоминание о регистрации в IRS было обнаружено на сайтах только трех банков (ВТБ, ЮниКредит Банк и «АК БАРС» Банк), однако внутренние документы с критериями идентификации клиентов-иностранных налогоплательщиков найдены не были. Еще два банка имеют лишь косвенное упоминание о соблюдении FATCA, остальные 15 банков никакой информации ни о регистрации, ни о критериях и мерах выявления клиентов-иностранных налогоплательщиков на официальных сайтах не имеют. При случайной выборочной проверке за пределами топ-20 был обнаружен один банк (Связной Банк), определивший критерии отнесения клиентов к категории иностранных налогоплательщиков в объявлении на сайте. НАША СПРАВКА Перечень российских банков, зарегистрированных в IRS. |

В законе установлено существенное ограничение – банки имеют право передавать информацию о клиенте только с его согласия (ч. 4 ст. 2 Закона). Согласие должно быть запрошено банком в письменном виде. Согласие клиента на передачу информации иностранному налоговому органу также автоматически считается согласием на передачу той же информации в уполномоченные органы – Центральный банк РФ, ФНС России и федеральный орган исполнительной власти по противодействию отмыванию доходов, полученных преступным путем.

На ответ клиенту предоставляется срок не менее 15 рабочих дней. Если клиент не дал своего согласия на передачу информации или не подтвердил и не опровергнул свою принадлежность к иностранным налогоплательщикам в течение 15 рабочих дней со дня направления запроса банком, последний имеет право в одностороннем порядке остановить финансовые операции такого клиента и даже расторгнуть с ним договор оказания финансовых услуг (ч. 7 ст. 2 Закона). В случае принятия решения об отказе совершения финансовых операций клиента, такой отказ не распространяется на осуществление списания средств в порядке очередности, установленной абз. 2-5 п. 2 ст. 855 ГК РФ, а именно – по исполнительным листам на взыскание зарплаты или выходного пособия, поручениям российских налоговых органов, по уплате страховых взносов в государственные фонды, по исполнительным листам других денежных требований, по остальным денежным требованиям в порядке календарной очередности. Также блокировка финансовых операций клиента не распространяется на переводы денежных средств на банковский счет клиента, открытый в другом банке, или выдачу наличных денежных средств клиенту.

Также закон возлагает на банк обязанность «дублировать» всю собираемую и обрабатываемую информацию о клиенте в российские уполномоченные органы. Так, банк должен сообщать о самом факте выявления такого клиента (ч. 2 ст. 3 Закона) в сроки, устанавливаемые Правительством РФ; о получении запроса из иностранного налогового органа в течение двух дней со дня его получения (ч. 3 ст. 3 Закона). Не позднее 10 рабочих дней до отправления информации о клиенте в иностранный налоговый орган, банк обязан предоставить собранную информацию в уполномоченные органы. По результату рассмотрения этой информации федеральный орган исполнительной власти по противодействию отмыванию доходов может наложить запрет на отправление информации в иностранный налоговый орган.

Еще одной новацией стал порядок открытия клиентами счетов и вкладов в банках. При наличии у банка обоснованного, документально подтвержденного предположения, что клиент относится к категории иностранных налогоплательщиков, банк должен запросить у него данные, необходимые для точной идентификации его в качестве такого клиента (например, копию паспорта, свидетельство о регистрации юридического лица, перечень учредителей и т.п.) и одновременно согласие на передачу информации иностранным налоговым органам. Если в течение 15 рабочих дней такие данные и согласие от клиента не получены, банк имеет право отказать в заключении договора банковского счета или вклада.

Закон также предусматривает ответную обязанность иностранных финансовых организаций сообщать о реквизитах открытых у них счетов или вкладов граждан РФ и юридических лиц, которые прямо или косвенно контролируются гражданами РФ, ежегодно в срок до 30 сентября года, следующего за годом, в котором указанные счета были открыты.

Контролирующим предлагалось признать лицо, которое прямо или косвенно (через третьих лиц) могло определять действия или влиять на решения юридического лица (Проект федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации»). Предполагалось установить в ст. 53.3 ГК РФ «презумпцию контролирующего лица» в одном из следующих случаев, если лицо:

Лица, через которых или совместно с которыми осуществляется такой контроль, также предлагалось признать контролирующими лицами. Однако одной возможности наложить «вето» на решение органа управления юридического лица было недостаточно для признания контроля над этим юридическим лицом.

Указанные изменения не были приняты и в российском законодательстве на сегодняшний день отсутствует легальное определение контроля и контролирующего лица.

Этим же законом внесены изменения в КоАП РФ, предусматривающие ответственность как должностных лиц финансовых организаций, так и самих финансовых организаций за не предоставление или предоставление с нарушением срока или иных условий информации о клиенте. Штраф варьируется от 20 тыс. руб. до 50 тыс. руб. для должностных лиц и от 300 тыс. руб. до 1 млн. руб. для финансовой организации по всему спектру нарушений (ст. 15.27.2 КоАП РФ).

Как ни странно, санкции в отношении иностранных финансовых организаций за не предоставление иными государствами информации о российских налогоплательщиках, по аналогии с FATCA, законом не установлены.

Предпринимаемые шаги призваны увеличить наполняемость национальных бюджетов и повысить прозрачность банковских операций для отслеживания финансирования террористических и иных преступных организаций. Что из этого выйдет, покажет только время.

Кратко о FATCA

Кратко о FATCA

FATCA – Foreign Account Tax Compliance Act (Закон США “О налогообложении иностранных счетов”).

Согласно FATCA иностранные финансовые институты ( FFI – foreign financial institutions ) должны идентифицировать американских налогоплательщиков, владеющих прямо или косвенно финансовыми счетами и представлять в IRS (Налоговый орган США) при следующих условиях:

Требования FATCA :

Признаки налогового резидента США: 1) заявление клиента о принадлежности к налоговым резидентам; 2) гражданство/пмж в США; 3) место рождения в США; 4) текущий адрес в США; 5) в качестве контактного телефона указан телефон в США; 5) заявление на перевод денежных средств в США; 6) доверенность выданная лицу с адресом в США; 6) право подписи, выданное лицу с адресом в США.

Права и обязанности организаций финансового рынка

1. Принимать обоснованные и доступные меры по выявлению лиц, на которых распространяется законодательство иностранного государства о налогообложении иностранных счетов

При этом по общему правилу нельзя осуществлять сбор и передачу информации в отношении:

2. Передача информации иностранному налоговому органу может осуществляться только с согласия клиента

3. Право на отказ от совершения операций, право на одностороннее расторжение договора с клиентом, отказ от заключения договора при следующих условиях:

При этом нельзя отказать в осуществлении платежей по исполнительным документам о возмещении вреда жизни/здоровью, о выплате алиментов, о выдаче денежных средств для расчетов по оплате труда/выходного пособия, вознаграждений авторам результатов интеллектуальной деятельности, расчеты с бюджетом.

4. Организация финансового рынка должна уведомить ЦБ РФ и Росфинмониторинг в течение 3 рабочих дней с даты регистрации в иностранном налоговом органе;

5. В случае получения запроса от иностранного налогового органа, организация финансового рынка в срок 2 рабочих дня направляет информацию о его получении в ЦБ РФ и Росфинмониторинг;

6. Организация финансового рынка в срок не позднее 10 рабочих дней до даты направления информации в иностранный налоговый орган направляет информацию о клиенте в ЦБ РФ и Росфинмониторинг

Формы FATCA. Как и зачем заполнять

При открытие банковского счёта в иностранном или крупном российском банке многие сегодня сталкиваются с необходимостью заполнения формы FATCA. Но что это такое и почему мы должны её заполнять.

В соответствии с американским законом о налогообложении иностранных счетов от 2010 года, который вступил в силу с 1 июля 2014 года (Foreign Account Tax Compliance Act (FATCA)), американские граждане обязаны отчитываться о наличии у них за рубежом иностранных счетов и предоставлять по ним информацию. Кроме того, обязательство сообщать в налоговую службу Штатов (IRS) о наличии счетов американских налогоплательщиков возникает у всех иностранных (неамериканских) финансовых институтов (в первую очередь это банки, а также депозитарии, страховые компании и пр. финансовые институты, о чём подробнее напишу далее). Таким образом Штаты организовали полный контроль за деятельностью и возникающими от этой деятельности доходами своих граждан (обращу внимание, что Америка единственная страна, в которой все без исключения граждане являются налоговыми резидентами страны по факту гражданства, вне зависимости от места проживания).

У других государств обязательство предоставлять информацию по счетам американских граждан возникает на основании межправительственных соглашений FATCA, которые заключены (или в процессе согласования) практически всеми европейскими, и не только европейскими, странами. Есть две модели такого соглашения:

В случае не предоставления информации применяются санкции, о которых пойдёт речь далее. Причём если требования FATCA не выполнил конкретный банк, то санкции будут применены конкретно к его клиентам, а если FATCA не подписала целая страна, то данная мера по удержанию налога будет применена ко всем клиентам банков данной страны.

На сегодняшний день Россия не подписала межправительственного соглашения FATCA. И в связи с международной обстановкой и введёнными против России санкциями, в ближайшее время подписание не ожидается. Соответственно российские банки (и прочие финансовые институты) не обязаны сообщать информацию по американским клиентам. Но не всё так хорошо, как хотелось бы. Потому что в итоге при расчётах с американскими банками к клиентам российских банков могут применяться санкции. Чтобы избежать этого, многие российский финансовые организации (90%) в частном порядке присоединились к требованиям FATCA (путём регистрации в федеральной налоговой службе и получения глобального промежуточного идентификационного номера (GIIN)) и собирают необходимую информацию со своих клиентов. О соотношени действий данных банковских структур с внутренним российским законодательством и международным напишу в отдельной статье.

Остановимся немного подробнее на применение санкций к не участникам FATCA (так называемые недобросовестные держатели счетов). Налоговые агенты в Штатах взимают 30% налоговых отчислений от конкретных налогооблагаемых американских платежей, осуществляемых в пользу сторон, не выполняющих требования Закона FATCA, и такие платежи включают в себя:

Итак, если при открытии счёта банк просит вас заполнить форму FATCA, то не удивляйтесь и не пугайтесь. Тем более если вы не налогоплательщик США, можете смело её заполнять. Если вы при этом не представляете компанию, которая является финансовым институтом и не работаете в интересах американских бенефициарах, то информация о вас никогда не поступит в федеральную налоговую службу. Потому лучше заполнить форму, в противном случае банк может отказать вам в открытие счёта или проведение операций.

Для того, чтобы идентифицировать вас, банк просит указать в анкете тип компании, к которой вы относитесь (применимо к юридическим лицам). Основные типы: финансовая компания и нефинансовая компания. Если нефинансовая компания, то активная или пассивная нефинансовая компания. Определить вашу принадлежность необходимо для понимания объёма информации, которую с вас надо получить. Если вы пассивная нефинансовая компания (например, холдинговая компания), то вы должны сообщить сведения о бенефициарах своего бизнеса, чтобы подтвердить, что там нет резидентов США. Если же вы активная нефинансовая компания, то количество предоставляемых вами сведений минимально (по сути вы ограничиваетесь проставлением одной галочки в форме).

Сложностей с определением типа компании, к которой принадлежит ваша организация возникнуть не должно, потому что к форме приложен словарь с подробными определениями. Если кратко, то:

Финансовые компании – банковские, депозитарные, инвестиционные, специализированные страховые организации, а также холдинговые компании, которые входят в одну группу с перечисленными выше организациями.

Нефинансовые компании – все другие, не относящиеся к финансовым, в частности различные некоммерческие организации (общественные, административные, благотворительные, культурные и пр.).

Активные нефинансовые компании – это компании, которые отвечают одному из перечисленных признаков:

Пассивные нефинансовые компании – все компании, которые не отвечают выше перечисленным признакам. И соответственно более 50% составляет прибыль в виде пассивного дохода (проценты, дивиденды, роялти, арендные платежи и пр.).

Источники идентификации клиента. FATCA и CRS.

На сегодняшний день действует весьма широкое количество источников информации, позволяющие идентифицировать клиента, его деятельность, представителей и бенефициарных владельцев.

С 2016 года Россия присоединилась к CRS (Common Reporting Standard), в России именуемый «Единый стандарт по обмену налоговой информацией» или просто CRS.

CRS является Европейским аналогом FATCA (US Government’s Foreign Account Tax Compliance Act).

Однако, так как РФ присоединилась к требованиям CRS, получается, что в случае нахождения в России клиента, который подтверждает свое налоговое резидентство в другой юрисдикции, Россия будет обязана сообщить в уполномоченные органы этой страны информацию и нахождении у своего клиента счетов в Российском банке.

К FATCA Россия вряд ли присоединиться на фоне действующих санкции (мы ещё о них поговорим), однако, не забывайте, что Банки, которые представлены в США своими дочками или представительствами, обязаны выполнять FATCA. То есть, открывая счёт в России в любом (подчёркиваю, любом) международном Банке, Вы будете обязаны предоставить специальные формы в том числе и в рамках закона FATCA.

Прошу учитывать, что предоставление заведомо ложных сведений преследуется по закону. Ваш Банк первым обязан сообщить о подозрении в предоставлении ложной формы в целях укрывательства доходов. Это уже не Tax Avoidance, а самый настоящий Tax Evasion, т.е. уклонение от уплаты налогов (читай Уголовный кодекс).

Если совсем туго, спросите в конце концов у меня. Я буду рад подсказать на безвозмездной основе.

1) правоспособность юр лица,

2) представители, выгодоприобретатели, бенефициарные владельцы,

3) операционная активность клиента.

Все физики (представители, выгодоприобретатели и бенефициарные владельцы идентифицируются сначала как личности, потом идёт идентификация с точки зрения их прав и обязанностей, их полномочий.

Выгодоприобретателями могут быть как физики, так и юрики.

1) идентификация правоспособности:

Как известно, правоспособность юр лица рождается вместе с его регистрацией.

Отсюда рождаются требования по предоставлению документов и информации, необходимые для подтверждения регистрации юр лица. Все эти требования зафиксированы в Положении Банка России №499-п:

Аналогичные требования существуют для физиков. Идентификация осуществляется на основе положений приложения 1 к тому же Положению Банка России №499-п.

В качестве информационных источников, которых я упоминал в прошлой части, используется ряд коммерческих сервисов: Spark, Bloomberg, D&B, Lexis Nexis, Картотека (называю только те, которые использую сам).

Как сканируется ваша активность, репутация и характер деятельности я расскажу в следующей части. Отличного всем вечера!

Красавчик, братан, очень интересно!

FATCA читается как ФАТКА (по-русски). Официального перевода на русский нет. На сегодняшний день каждый банк сам переводит эти формы, что приводит к замешательству среди клиентов. Как ФАТКА, так и CRS (как слышится, так и читается) не учитывают особенности налогового законодательства России, поэтому разобраться с формами с ходу не получится ни у кого.

Мошенники сорвали настоящий куш. Профессор РГГУ Игорь Яковенко лишился квартиры и дачи после общения с телефонными мошенниками

Профессор РГГУ лишился квартиры после общения с телефонными мошенниками

Ученый Игорь Яковенко подписал документы о продаже жилья после звонков телефонных мошенников, представившихся работниками Центробанка. Они убедили профессора в необходимости сделать это под предлогом «помощи в расследовании»

Профессор РГГУ, 76-летний философ и культуролог Игорь Яковенко заявил, что стал жертвой телефонных мошенников. Ученому сообщили, что он в ближайшее время должен освободить свою квартиру: договор о купле-продаже доктор философских наук подписал после разговора по телефону с лицами, которые представились работниками Центробанка. Об этом РБК рассказал адвокат ученого, председатель московской коллегии адвокатов «Единство» Сергей Худяков.

«Пожилому профессору после ковида позвонили якобы из Центробанка РФ, сказали, что с его счетами происходят мошеннические действия, но они ситуацию контролируют. И для того, чтобы всех мошенников вывести на чистую воду, нужно снять все деньги и положить на другой счет, — уточнил юрист. — Потом попросили взять кредит в банке, тоже перевести деньги на счет, для того чтобы отследить мошенников.

После сказали, что квартирой профессора тоже заинтересовались мошенники, предложили вариант ее спасти. Сказали, что знают, что скоро придут риелторы-мошенники и Игорю Григорьевичу нужно сделать вид, что он не знает о том, что это схема обмана, подписать договор купли-продажи».

Яковенко поверил звонившим и подписал документы о продаже квартиры и дачи. Деньги, вырученные за продажу, по указанию мошенников, предлагалось передать лицам в автомобиле. Ученого заверили, что это сотрудники полиции, которые занимаются расследованием дела о риелторах-мошенниках.

После этого звонившие перестали выходить на связь. По словам адвоката, затем появился покупатель квартиры, который в грубой форме заявил, что теперь имущество Игоря Яковенко принадлежит ему и ученый с несовершеннолетним ребенком (проживает вместе с Яковенко) должен выехать.

«Со мной связывался человек, который представился покупателем квартиры. Он требовал, чтобы я съехал в понедельник, в крайнем случае во вторник. А в среду, 20 октября, придут срезать двери и выбрасывать меня», — сказал профессор РБК.

Яковенко добавил, что общение с аферистами продолжалось с в августа по октябрь. Все это время ему строго запрещалось рассказывать о звонках близким, так как якобы могло сорвать спецоперацию.

Заявления в полицию и прокуратуру профессор написал 14 октября. РБК обратился за комментарием в пресс-службы ГУ МВД по Москве и столичной прокуратуры.

Испорченные деньги

— Он расщепляет органику, и, соответственно, залив такой водой склон горы можно вызвать искусственный оползень. Камни и песок, так сказать, становятся менее закреплёнными. Это помогает в разработке новых месторождений.

— Офигеть. Какая полезная машина.

— Давно хотел тебя спросить: а за что тебя арестовали?

— Потому что мы с братом угнали такую машину.

— Чтобы ограбить банк.

— Струя воды разрезала стену хранилища словно ножом. Счёт шел на секунды. Мы с братом успели набить пару больших сумок наличностью. Правда всё было в воде, ну нам-то не до церемоний. Когда шум полицейских сирен стал слышен практически на соседней улице мы сели в машину и включили свою сирену с мигалками. И помчались прямо навстречу полиции.

— Да. Манёвр был очень неплох. Никому не пришло в голову тормозить пожарную машину. Ну ночью не совсем видно что она не пожарная, понимаешь?

— Конечно, а что потом?

— Ушёл. Но пообещал что мы скоро увидимся.

— Отчаянные вы ребята. А другая сумка попала к полицейским?

— С ума сойти. Твой брат наверное знатно офигел когда это увидел.

— Думаю да. Нужно было брать соседнее хранилище: оно было с золотыми слитками. Через стену.

— Слушай, вы самые безбашенные и самые неудачли. А что это? Слышишь? Слышишь шум за стеной нашей камеры!?

— Это мой брат! Ложись на пол! Быстро!

— Зачем на пол!? Почему!?

— Ну вообще-то мы угнали две гидроударные машины.

PAYDAY по-техасски. Банда Санта-Клауса

Автор: Алексей Шухартской.

20-е годы 20-го века. Тогда банки Америки не грабил только ленивый. Более-менее все к этому привыкли, обыденность, свободная страна, все дела. Но банкирам Техаса это маленько надоело, мальчики-налетчики сидели уже в печенке, дохода от них никакого, доверие клиентов тоже теряется, в общем, сплошные финансовые расходы. Потому придумали простое и гениальное решение — за каждого пойманного или грохнутого грабителя платили налом пять тысяч долларов, что по тем временам весьма неплохие и довольно-таки весомые деньги. Потому желающих поучаствовать в сафари на гангстеров нашлось много. Но времена такие, что есть либо живые, либо мертвые, потому бандитов эти награды за их головы не напугали, желающих сорвать куш меньше не стало. Так и жили.

И вот в один прекрасный день несколько отчаянных парней решили, мол, доколе, и подготовили план по ограблению банка. В те времена, как уже говорилось, всё было проще как с моралью, так и с планированием. Никаких тебе подкопов, разведки, вербовки работника банка или ещё чего. Нет. Вломились, всех мордой в пол, деньги в мешок и рвать когти. По мужицки просто и грубо, но это Дикий Запад, иначе тут не бывает. Как говорится, зашли, вышли — операция на пять минут.

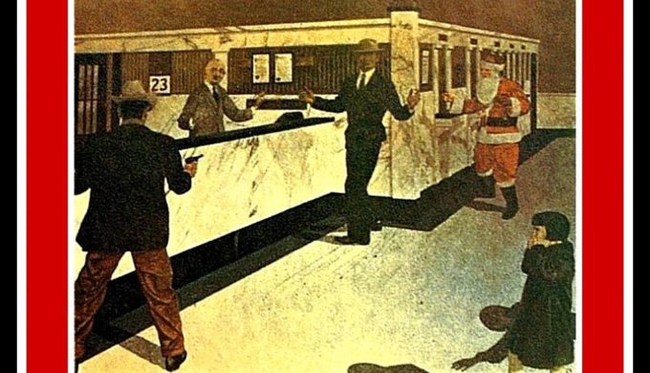

Участвовали в этом опасном но прибыльном дельце следующие товарищи: Генри Хелмс, Маршал Рэтлифф, Луис Дэвид и Роберт Хилл. Банк они выбрали не то чтобы значимый, но по местным меркам вполне солидный — Первый национальный банк города Циско. Время выбрали чудесное, буквально перед самым Рождеством, видно осознав, что будучи ребятами плохими, они подарков от Санты в этом и последующем году не получат, но. кто помешает сделать подарок самому себе? Смекалочка, смекаешь?

Пикантность ситуации, кстати, не только в том, что ребята решили себе сделать подарки. К этому вопросу они подошли креативненько — один из налетчиков пошел на дело в костюме Санта-Клауса, дабы, наверное, внести в предпраздничные дни немного волшебства и настроения. Наверное, после этого случая появилось мода на костюмированные ограбления, так что парни были ещё и новаторами в своём преступном ремесле.

Итак, пацаны пошли на дело, к успеху. Для начала они угнали тачку, на ней и приехали к банку. Рэтлифф, одевшись Сантой, отправился в здание. Войдя в денежный храм, поприветствовал улыбающихся охранников и посетителей, махнул рукою, мол, здрасте, праздник к вам пришел — те действительно подумали, что это праздник и сейчас символ Рождества раздаст подарки. Да, раздал не то слово. Пока всё внимание окружающих было сосредоточено на персонаже, подельники воспользовались минутной заминкой и ворвались в зал. Это было словно ушат ледяной воды, которым окатили всех присутствующих. Как только пришло осознание случившегося и что это совсем не чудо-чудное, стало поздно. Всех, угрожая «Кольтами», уложили лицом в пол. В героя играть никто не решился, а потому на предложение грабителей выдать им всю наличность ответили положительно. Мешок Санты быстро наполнился «подарочками». И всё бы было хорошо, план сработал, дело сделано, пора валить, но тут в банке появилась миссис Блассенгейм. С дочуркой. Ну те заорали, мол, с праздником, тётя, лицом низ. Но женщина не спешила подчинятся, более того, прикрывая собою, вытолкнула дочку к выходу, а та в свою очередь оповестила всех, что старый хрыч в красном трико совсем оборзел, банк грабит.

Маршал Рэтлифф, сыгравший в ограблении роль Санты

Тут стоит сделать небольшую ремарку. В те суровые времена это было вполне себе нормой — по территории тогдашней свободной Америки, хоть и на дворе уже двадцатый век, бродило полно народу, порою весьма вооруженного и не шибко добропорядочного, местами творился форменный беспредел. А чтобы бороться со всем этим сквадом, нужны были значительные силы, которыми местная полицейская власть чаще всего не располагала. Потому всякие дружинники одобрялись и поощрялись. В общем, анархия — мать порядка.

Гордые техасские дружинники

Ну а грабители, увидев деяния рук своих, мягко говоря, офигели. Ещё бы — десяток-другой человек обложили здание банка и жаждали крови. Ну или, как минимум, добровольную сдачу для последующей передачи шерифу. Можно, конечно, и не добровольную, как уже отмечалось, за трупы тоже платили. Но бандиты были не из робкого десятка. Времена суровые, характеры у людей грубые, жесткие. В общем, «понтами» не запугать. А потому, заорав, мол, сейчас всех тут положим, идите своей дорогой, Роберт Хилл выстрелил в толпу через окошко, дабы припугнуть маленько. И тут же пожалел об этом, потому что толпа эта не испугалась и открыла шквальный огонь в ответ из всего того арсенала, что имела при себе. Уже бандитам пришлось лечь мордой в пол. Обрушившийся град пуль разбивал стекло окон и разрушал декор, свистели над головою и рикошетили от стен. Кому-то попало в ногу, кому-то в челюсть.

Казалось бы, самое время сдаваться, но не для того банда пошла на такие риски, чтобы так легко слить всё мероприятие. Само собою, они начали стрельбу в ответ и, прикрываясь заложниками, выстроив из них «живой щит», покинули здание банка. Шериф, видя, что дело дрянь, приказал остановить огонь, но всё было тщетно, толпа вошла в азарт. А потому вместе с грабителями — Дэвисом и Рэтлиффом, были ранены несколько заложников и лично президент банка. Последний, возможно, ранен был не случайно, но история об этом умалчивает. Вскоре шериф на подмогу позвал помощника, дабы утихомирить толпу и остановить перестрелку, да так рьяно старались, что оба погибли смертью храбрых, сраженные пулями черт знает с какой стороны.

А банда кое-как смогла добраться до своей машины. Да, ей пробили колесо и чуть ли не разнесли в хлам, но всё же они в неё забрались, уложив награбленное, попутно прихватив двух девочек. На окраине города машину пришлось бросить, пересели в другую, отобрав её у местного селюка. К этому времени их нагнали вооруженные горожане. Отстреливаясь и прикрываясь девчушками, они перегрузили деньги и только собрались смываться, как обнаружили, что ключей нет. Хозяин авто, убегая, прихватил их с собою. Всё, приехали. Теперь каждый был сам за себя. Раненого Дэвиса бросили, он был больше не в кондиции. Деньги тоже. Вернулись к старому автомобилю и кое-как под градом пуль, поехали дальше. Через несколько миль закончился бензин. Девчонок тоже бросили, ломанулись в лес.

Итог всего это мероприятия — 11 человек ранены и трое убиты, двое копов и один преступник, скончавшийся от потери крови. Оставшихся раскидали кого куда. Роберту Хиллу выписали 99 лет лишения свободы. Само собою, мужику это не понравилось, и потому он трижды пытался бежать, но увы. Потом успокоился и за примерное поведение в 40-х годах его выпустили. Дожил аж до 1996 года. И надо признать, ему повезло куда больше, чем товарищам, так как тех приговорили к электрическому стулу. Они проходили как главные обвиняемые в убийстве несчастного шерифа и его помощника, а потому должны были ответить по всей строгости.

И если Генри Хелмса зажарили без проблем и трудностей, то с Маршалом Ретлиффом вышел конфуз. Надо полагать, костюм Санты ему доверили не только за красивые глаза, но и какие-никакие, а актерские способности и харизму. Потому что роль сумасшедшего стала для него лучшей, дело было отложено и судьи решали, казнить его или лечить. А пока «чесали репу», этот Джокер возьми и убеги, попутно грохнув охранника из револьвера. Правда, далеко не убежал, поймали.

В итоге добропорядочные граждане, прознав о том, что в их тюрьме сидит сумасшедший Санта-Клаус, убивший охранника, который приходился чьим-то другом, братом, сватом и так далее, решили, что в этом пикантном деле на закон полагаться нельзя. И отправились к тюрьме, где сидел Ретлифф, потребовать его освобождения и сдачи, дабы совершить над ним самый гуманный народный са-мо-суд. Естественно их послали в пешее эротическое. Тогда люди решили, что если гора к ним не идет, то пойдут они и вынесли тюремную охрану. Нет, в этот раз, слава богу, никого не убили, просто слегка побили. А Санту, который Рэтлифф, вытащили, вывели на городскую площадь и повесили на фонарном столбе. Правда, видно, торопились с казнью, узел был сделан халтурно, а потому Санта шмякнулся о брусчатку. Казалось бы, божье вмешательство и чудо, отпустите парня с миром. Но жители были иного мнения. Завязывать узел доверили более толковому парню, а потому повторная экзекуция прошла без эксцессов. Забавно, что рядом, в местном театре в это самое время шла пьеса «Петля». Ирония жизни, не иначе.

Власти за такое самоуправство никого наказывать не стали. В конце концов, ну вломились в тюрьму, ну раздали тумаков надзирателям, никого же не убили? А бандита этого и так казнить собирались, так что ещё доброе дело сделали, полиции помогли. Да и незачем народ обижать, сегодня он преступников вешает на столбах, а завтра судей и прокуроров. На том и замяли дело.

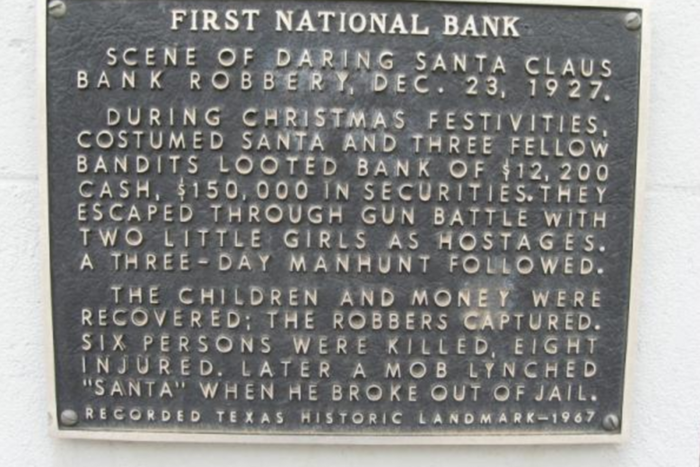

Банк же, в свою очередь, событие всячески пиарил. В фойе повесили целую картину с изображением налета бандитов. А в 1967 году так ещё и мемориальную доску разместили, в память об этих славных днях.

А украли налетчики 12 200$ наличными и 150 000$ ценными бумагами.

Автор: Алексей Шухартской.

А ещё вы можете поддержать нас рублём, за что мы будем вам благодарны.

Яндекс-Юmoney (410016237363870) или Сбер: 4274 3200 5285 2137.

Подробный список пришедших нам донатов вот тут.

Подпишись, чтобы не пропустить новые интересные посты!

«Охотниками с трофеем» обозвали четверых полицейских, поймавших вооружённого грабителя банка и позже позировавших как на «фотосессии».

Полиция и ФБР искали грабителя сразу после налёта и нашли в 600 метрах от банка. Причём, кажется, налётчик сам этому был рад.

Копов обвинили в «дегуманизации» преступника, с которым обошлись как с пойманной дичью.

Ответ на пост «Логика сбербанка»

Про генералов МВД, которых обманывают жулики

В Питере случилось прекрасное: телефонные мошенники из «службы безопасности банка» развели генерала МВД и увели с его счета 613 тыс. рублей! Разводили по классике: сказали, что с его счета хотят украсть деньги, и, чтобы обезопаситься, их надо перевести на специальный счет. И генерал МВД поверил в развод, над которым уже пенсионеры смеются! В свое оправдание он сказал: «Я находился под убеждением и психологическим воздействием».

115-ФЗ. Причины блокировки простыми(относительно) словами

В комментариях под одним из постов я пообещал написать пост про 115фз после чего на меня подписались аж 6 человек. Не могу вас подвести поэтому пилю пост.

Вообще, сам 115-ФЗ не ограничивается только законом, бонусом к нему идет письмо ЦБ 161-Т где последний разъяснил за что конкретно нужно карать и за что он же будет карать банк. Блоков там несколько, поэтому по порядку. Сразу скажу, что почти каждый блок имеет отношение как к ФЛ, так и к ЮЛ, за некоторыми исключениями(их я укажу).

Первым же блоком идет снятие в больших объемах, а именно 80% и более от прихода. Касается именно ЮЛ, остальным не столь важно. Нюансом будет то, что ни один банк не будет ждать пока объем достигнет этого значения и заблокирует примерно на подступах к 50%.

Четвёртый блок это сомнительные контрагенты(те, кто отправляет или кому мы отправляем). Если ЮЛ/ФЛ был заблокирован и не предоставил документы в банк, он попадает в список 550-П. Это своего рода черный список, в который заносят всех провинившихся. Если таких «косячных» среди контрагентов много, значит и к вам будет вопрос. ЮЛ могут проверить в Спарк, контур.фокусе либо позвонить в банк с просьбой проверить. Многие банки не должны отказать. Для ФЛ же все немного плачевнее, поскольку тут проверить не удастся. Однако, хорошая новость в том, что за такое ФЛ блокируют редко, как правило сначала предупреждают.

Пятый блок для ЮЛ. Смена назначения платежа в части НДС. Если приходит платеж с НДС, а уходит платежом без НДС на ту же сумму( приютом как придти так и уйти может несколькими или одним платежом), то тут у банка возникает вопрос об уклонении от уплаты налогов. Важно, что все это происходит с разницей не более 1-2 дней.

Шестой блок, тоже для ЮЛ. Совокупные налоговые отчисления менее 0,9% от дебетового оборота. Если у вас, есть счет в банке А, но налоги платятся со счета в банке Б, то как минимум ждет запрос подтверждения уплаты налогов. За это блокируют только если проигнорировать запрос, поэтому не страшно.

По большому счету это все, о чем говорит 115фз. Не стал останавливаться на расчетах с иностранными контрагентами, поскольку не так востребовано. Теперь пара слов о том, как же избежать повышенного внимания к своей персоне и выйти сухим из воды.

Для ЮЛ это хранить все договора с контрагентами, закрывающие документы по подотчету, договора займа(даже если займ от самого директора/учредителя) в напечатанном виде со всеми подписями и печатями. Не в формате скана, а именно оригинал. В случае запроса договор, который был составлен пару лет назад, но сохранился в слишком идеальном состоянии, создаст ещё больше вопросов.

Не снимать сразу деньги, как только они пришли. Даже если вы ИП и с вами рассчитались за услуги. Выждите пару-тройку дней и снимайте/переводите на свою карту, желательно по частям.

Если пришел перевод от неизвестного человека и вам звонят и просят перевести «верному получателю тк ошиблись» не делайте этого. Позвоните в банк и попросите отправить обратно тк деньги не ваши. В противном случае вы соучастник обнала.

И предоставляйте документы, если банк их запрашивает. Вопреки расхожему мнению банку не выгодно вас блокировать. За большое количество заблокированных клиентов банк ждет штраф до 1% от основного капитала, а за «закрытие глаз» на откровенного обнальщика по 0,1% за каждого, вплоть до отзыва лицензии.

Вроде рассказал все, что знаю если кто дополнит буду рад. Надеюсь эта писанина хоть кому-то была полезной и информативной. 🙂