Новый лохотрон в Интернете – Коробки с призами и конвертация валюты

Время не стоит на месте, и мошенники тоже развиваются. Недавно появилась обновленная схема обмана доверчивых граждан.

Очередной лохотрон

Во «Вконтакте», «Одноклассниках» или другой социальной сети прилетает сообщение от группы, на которую вы подписаны, или от «друга» с призывом принять участие в розыгрыше с гарантированным денежным призом. Возможно вы сами листая ленту наткнетесь на заманчивую рекламу лохотрона.

После нажатия на ссылку нас перебрасывает на страницу:

Более 100 единиц компьютерной и мобильной техники! 50 денежных призов от 5 до 50 тысяч долларов! Всё, что вам нужно – открыть правильную подарочную коробку!

В ходе эксперимента мы «выиграли» 3060 долларов.

Поздравляем, Вы угадали! Следуйте инструкциям на следующей странице, чтобы получить свой приз.

Далее ожидание соединения с оператором, перед вами в очереди 2 человек, оператор подготовит ваш выигрыш.

Соединение с оператором происходит, некий оператор Анастасия Теплова набирает мне сообщение, поздравляет с выигрышем.

Далее пишет: Для того чтобы продолжить вывод вам необходимо дать свое согласие, сейчас я вызову у вас специальную кнопку.

Окей, согласие получено, возвращаемся, и Анастасия готовит необходимую информацию. В это время человек уже ни о чем не думает, кроме своих денег.

Ниже на странице сайта идет чат, люди пишут, что пришло 20000 рублей на карту, кто-то выиграл 1900 рублей, радуются, пишут, что это американская контора, специально пишут, что кому-то пришло 0 рублей, (ну не могут же все выиграть). Кто-то даже пишет матюки для правдоподности. Думаю, вы понимаете, что это не отзывы реальных победителей.

Затем от нас требуется банковская карта и номер счета либо карты.

Мы просто «от балды» ввели набор случайных цифр и заказали вывод средств в размере 3060 долларов, и опять нас заставляют долго долго ждать, чтобы мы потеряли остатки разума и думали только о своём выигрыше.

Далее выскакивает уведомление:

Банк получателя отклонил операцию. Код 409. Идет переадресация на страницу решения проблемы. Для решения проблемы необходима конвертация валюты из долларов в рубли.

Стоимость конвертации 3060 долларов в 232 560 рублей составит всего лишь 348 рублей.

Здесь начинается самое веселье, теперь нам нужно оплатить конвертацию валюты и вывести деньги. Нас перебрасывает уже на настоящую форму оплаты, где мы можем пожертвовать своими рублями в количестве 348 через банковскую карту или через Яндекс деньги.

Дальше не будет ничего хорошего. С вас будут еще и еще вымогать деньги под разными предлогами. Возможно потребуется оплатить еще некую комиссию, а возможно вам предложат сыграть еще разок.

1 мая 2018 года Банк Англии объявил, что оператор новой платежной системы (NPSO) взял на себя ответственность за работу систем Bacs и Faster Payments, а Faster Payments объявил, что он стал дочерней компанией NPSO.

Содержание

Задний план

В ноябре 1998 года Казначейство Великобритании заказало Отчет Cruickshank, обзор конкуренции в банковском секторе Великобритании, о котором сообщалось в марте 2000 года. Среди его рекомендаций было основное законодательство по созданию комиссии независимых платежных систем (PayCom) вместо существующей, контролируемой частным образом. межбанковские соглашения. На следующий день канцлер Гордон Браун объявил, что в случае необходимости будет принято законодательство, открывающее платежные системы для усиления конкуренции. Первоначально правительство консультировалось с представителями банковского сектора относительно дальнейших шагов и прогресса в сфере платежных услуг, которые контролировались Комиссией по конкуренции и Управлением добросовестной торговли (OFT).

Соглашение

Организация

APACS отвечал за разработку и доставку Faster Payments, но после мая 2008 года передал повседневные операции и управление услугой Клиринговой компании CHAPS ( членская организация, отвечающая за CHAPS на высокие суммы в тот же день платежная система.) К концу 2011 г. была создана Faster Payments Scheme Limited (организация на базе участников), чтобы отделить повседневные операции и управление услугами от CHAPS.

VocaLink продолжает предоставлять и эксплуатировать инфраструктуру для службы.

Участвующие члены

Abbey и Alliance & Leicester объединили свое членство в Santander UK в феврале 2011 года; Bank of Scotland объединил свое членство в Lloyds Banking Group в сентябре 2011 года, а Northern Rock вышла из состава в октябре 2011 года. Остальные десять членов стали первоначальными акционерами Faster Payments Scheme Limited в ноябре 2011 года.

Позже, в январе 2017 года, Starling Bank присоединился к сервису в качестве прямого партнера, став первым цифровым банком в истории системы.

В феврале 2018 года компания Ebury стала первой, кто присоединился к DCNSp в качестве напрямую подключенного участника без проведения расчетов.

Реализация

С 6 сентября 2010 года предел суммы для всех видов платежей был повышен до 100 000 фунтов стерлингов. Однако «отдельные банки и строительные общества будут продолжать устанавливать свои собственные лимиты стоимости для своих корпоративных и потребительских клиентов».

Перевод на обед: как быстрые платежи покоряют мир

Что такое СБП и как они менялись

По данным Всемирного банка, системы быстрых платежей (СБП) сегодня действуют в более чем 60 странах. Еще несколько государств планируют запустить их в ближайшее время.

Основной принцип таких систем — работа в режиме реального времени или близком к нему. Причем услуги доступны 24 часа в сутки 7 дней в неделю. Такие системы помогли уйти от привычных потребителям и бизнесу трех-пяти рабочих дней, которые раньше требовались для перевода. Клиент получает деньги быстрее, чем сам банк: система просто сообщает кредитной организации, что транзакция завершена.

Первые прообразы таких решений появились еще во второй половине XX века. Например, в Японии в 1973 году запустили Zengin System. Она достаточно сильно отличалась от современных систем быстрых платежей: транзакции занимали длительное время и проходили только в рабочие часы. Реализовать круглосуточные мгновенные переводы удалось лишь в 2010-х годах после очередного обновления системы.

По сути, настоящие СБП возникли только в XXI веке, когда Япония, Мексика и несколько других стран модернизировали свои платежные системы, а Гонконг, Польша и Австралия разработали новые.

Самый явный прогресс в развитии СБП пришелся на последние пять лет. «Большинство стран начали внедрять СБП, увидев успех первопроходцев и оценив те преимущества, которые приносят системы», — отмечают во Всемирном банке.

По мере совершенствования технологий услуга становилась все удобнее и доступнее. Ранние версии СБП во многих странах позволяли проводить платежи только с использованием банковского счета. Это делало переводы утомительными и не очень безопасными. Пользователям приходилось делиться полными реквизитами счета, чтобы запустить операцию.

Однако затем появились более простые идентификаторы — прежде всего, номера мобильных телефонов. Они привязаны в системе к банковским реквизитам. Поэтому пользователю достаточно зарегистрироваться один раз, чтобы совершать транзакции, используя только телефонный номер.

Как устроены современные системы быстрых платежей

Запущена в 2008 году по инициативе Банка Англии. Поддерживает платежи b2b, b2c, c2b и p2p.

С 2014 года в рамках Faster Payments работает бесплатный c2c-сервис Paym, который позволяет физлицам переводить деньги с одного банковского счета на другой, используя номер телефона.

Запущена в 2018 году для удовлетворения растущих потребностей рынка в эффективных розничных платежных сервисах. Внутри сервиса деньги можно отправлять по номеру телефона или адресу электронной почты.

Первоначально система включала платежи p2p и c2b. В декабре 2020 года запущен формат c2g: теперь через FPS можно оплачивать госпошлины и сборы.

Работает с 2018 года, предусматривает платежи по моделям p2p, c2b, b2c и b2b.

Пока провести платежи через TIPS можно исключительно в евро. В 2022 году сервис планируют интегрировать со шведской финансовой системой, в результате появится возможность переводить деньги в кронах.

Как работает СБП в России

В России Система быстрых платежей заработала в начале 2019 года и сразу в продвинутом варианте — идентификатором в ней служит номер мобильного телефона, привязанный к банковскому счету. СБП запустил Банк России.

Отечественная СБП соответствует международным стандартам безопасности и обмена электронными сообщениями между организациями финансовой отрасли, подчеркивают ее создатели.

По состоянию на май 2021 года в СБП входят 210 банков, включая 12 крупнейших кредитных организаций, таких как Сбербанк, Альфа-банк или ВТБ. В системе можно провести платежи между своими счетами в разных банках, а также отправить деньги другому физлицу, получить перевод, оплатить товары или услуги с помощью QR-кода.

Самой востребованной опцией остаются переводы между физлицами. По данным Национальной системы платежных карт (НСПК), которая выступает клиринговым центром СБП, сегодня этот сервис используют 20 млн человек. С момента запуска они совершили 220,75 млн переводов на общую сумму ₽1,48 трлн. Количество и объем переводов за полгода с октября 2020 по март 2021 года выросли примерно в четыре раза по сравнению с предыдущим полугодием.

Как пользоваться СБП

СБП интегрирована в приложения банков-участников. Откройте свое банковское приложение, найдите в нем раздел «Настройки» и подраздел «Соглашения» или «Контакты и переводы». Поставьте галочку рядом с надписью «Система быстрых платежей».

В мобильном приложении банка выберите «Перевод через СБП» или «Перевод по номеру телефона / через СПБ» и отметьте счет, откуда будут списываться деньги. Выберите контакт, которому собираетесь отправить средства, а также банк получателя и сумму перевода. Средства поступят в течение нескольких минут.

Помимо скорости, пользователей привлекает возможность экономии. Переводы на сумму до ₽100 тыс. в месяц в СБП бесплатны. Сверх лимита комиссия может составлять 0,5%, но не более ₽1,5 тыс. Пользователям не нужно вводить ни номера счета, ни других реквизитов. Достаточно знать номер телефона получателя.

В каких ситуациях пригодятся быстрые переводы между физлицами

Если вы получаете зарплату в одном банке, а ипотеку оплачиваете в другом, с помощью СБП можно каждый месяц переводить средства без потерь и комиссий.

С одной стороны, не нужно возиться с расписками. С другой — факт перевода фиксируется в системе, и отправитель может в любой момент подтвердить, что действительно перевел средства. Это поможет исключить спорные ситуации.

Поскольку операция занимает всего несколько минут, такие переводы не нужно заранее планировать. То есть с помощью СБП можно поддержать близких даже в непредвиденных ситуациях.

Если у кого-то из компании есть скидки в баре или ресторане, счет выгоднее оплачивать с одной карты. А рассчитываться между собой — с помощью СБП.

Как быстрые переводы выросли в пандемию

На фоне коронавируса и введенных ограничений мгновенные онлайн-переводы стали еще более актуальны и популярны. Пандемия еще раз подчеркнула необходимость быстрых, экономичных и повсеместно доступных цифровых платежей, отмечают эксперты Всемирного банка.

Во многих странах, развивающих СБП, эти системы показали небывалый рост по объемам и количеству переводов. По данным компании FIS, которая предоставляет технологические решения для продавцов и банков, в шести странах число транзакций в режиме реального времени увеличилось более чем вдвое по сравнению с предыдущим годом. Например, в Австралии рост составил 214%, на Филиппинах — 309%, в Польше — 208%.

Индия, где количество транзакций выросло на 213%, поставила таким образом мировой рекорд. В ее системе быстрых платежей проводилось около 41 млн транзакций в день. Это почти в 15 раз больше, чем в 2018 году. Эксперты FIS связывают такой охват и динамику с тем, что во второй по численности населения стране мира смартфоны уже стали привычным платежным инструментом, а сама СБП включает много дополнительных опций.

Однако рекордные показатели характерны не только для азиатских стран с огромным населением. В Великобритании, где работает одна из первых СБП нового поколения — Faster Payments, в пандемийном 2020 году пользователи совершили 2,9 млрд платежей. Это максимальный показатель за 12 лет работы системы.

Как СБП будут развиваться дальше

Опыт стран с наиболее продвинутыми финансовыми системами показывает, что СБП — не промежуточный этап развития и не пандемийное веяние, а важная часть финансовой инфраструктуры. К примеру, в Швеции, которая считается самым «безналичным» обществом в мире, система Swish успешно работает с 2012 года. Идея сервиса родилась из желания предоставить удобный сервис для людей, привыкших скидываться на совместные обеды.

Сегодня приложение Swish, на базе которого работает СБП, установили 7,8 млн шведов при населении страны около 10 млн. Его охотно используют для интернет-шопинга: это самый популярный способ онлайн-оплаты среди людей от 18 до 40 лет. Однако первоначальная функция — расчет между физлицами — продолжает набирать популярность и обрастает новыми возможностями. К примеру, в прошлом году в приложении появилась функция, которая позволяет напоминать друзьям и знакомым о необходимости расплатиться.

Пока большинство СБП в мире остаются внутренними. Но североевропейские страны, включая Швецию, постепенно осваивают платежи между разными государствами. Похожий проект с 2018 года реализуется в Еврозоне, хотя там запустить межнациональные переводы было намного проще: все участники используют одну общую валюту.

Но несмотря на сложности с мультивалютными расчетами, трансграничные платежи будут развиваться и стимулировать использование СБП, уверены в FIS. При этом переводы между физлицами также сохранят свое значение, а функция оплаты с помощью сервиса станет одним из драйверов распространения СБП. В России этот сервис уже набирает популярность.

Система быстрых платежей простыми словами

или денежные переводы вчера, позавчера и сегодня.

Если вы ученый, квантовый физик, и не можете в двух словах объяснить пятилетнему ребенку, чем вы занимаетесь, — вы шарлатан.» (С) Ричард Фейнман

Я уже 12 лет работаю в индустрии денежных переводов и успел застать смену нескольких эпох. Сейчас я работаю в Системе быстрых платежей, и приходится рассказывать про СБП школьным друзьям, бывшим коллегам и даже продавцам шаурмы, поэтому на тысячный раз я взял и записал свои рассказы и решил их опубликовать. Тут будет рассказ, как транзакции стали такими повседневными и незаметными, что про них никто не вспоминает.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Как это выглядело для клиента?

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

— Нет, “ББ”. А твой АА умеет в ББ переводить?

— Посмотрим. не вижу такого. Вроде нет. А твой банк может в мой запрос кинуть?

— Ну ок. А карточки в другом банке нет?

— Да это нормальный банк!

— Понял. Тогда по номеру карточки?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

Скинуться другу, оплатившему общий счет.

Собрать деньги на подарок коллеге.

Вернуть долг, пока не забыл.

Пополнить общий семейный бюджет.

Срочно подкинуть ребенку денег на обед.

Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов

3. Проверил глазами, кому отправляешь. Подтвердил отправку.

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом 🙂

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

Нажал “Ок, перевести”.

Продолжаешь лежать на диване уже с чистой совестью.

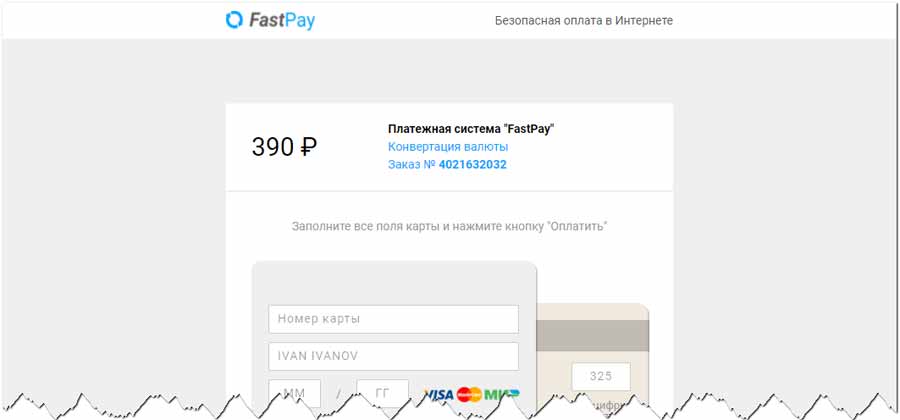

Платежная система “FastPay”, агрегатор электронных платежей FastPay LLC – мошенники, аферисты, обман, лохотрон, отзывы

При оплате чего бы то ни было, может отобразиться форма для оплаты, в верней части которой указано, что оная относится к платёжной системе FastPay. Что это за платёжная система, стоит ли через неё осуществлять оплату и так далее.

ФастПей – надёжная платёжная система или нет

Вот так выглядит типовая страница FastPay с формой для оплаты.

Утверждается, что через оную осуществляется безопасная оплата в Интернете. Вот только в действительности безопасная ли она? Это нам и предстоит выяснить.

В нижней части сайта указывается компания под названием FastPay LLC, которая действует с 2017 года.

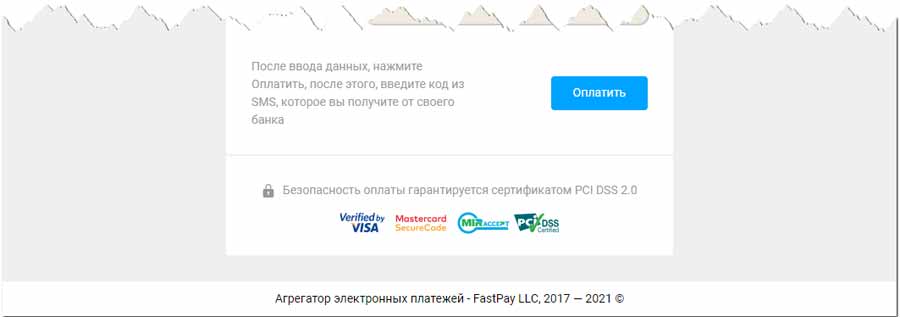

Вот только в реальности такой компании нет! Попробуйте перейти с этой страницы на главную данной платёжной системы, и вы увидите, что это не представляется возможным. На странице представлена лишь форма для оплаты и всё, больше ничего.

Почему так? Потому что мы имеем дело с липовой платёжной системой! Причём данная липовая платёжная система создана с целью оплаты за услуги, которые также являются фиктивными.

В приведённом выше примере это осуществление оплаты за якобы конвертацию валюты в рубли, которые причитаются выигравшему в викторине. Хотя на самом деле никакой настоящей викторины не проводилось, а была лишь имитация процесса и имитация выигрыша.

Помните, что если вы видите перед собой неизвестную платёжную систему (платёжный шлюз), то не стоит через него осуществлять плату, вводить номер своей карты и секретный код. С очень высокой степенью вероятности ваши средства хотят украсть мошенники.

К сожалению, самых разнообразных обманов и разводов на просторах сети Интернет становится с каждым днём всё больше. И нет никаких предпосылок к тому, что ситуация в корне изменится в ближайшее время. Это значит, что необходимо проявлять как можно большую бдительность, если от вас требуют что-либо оплатить через Интернет. Если речь идёт о выигрышах, денежных призах и т.п., то все комиссии, оплаты за что-либо априори должны вычитаться из причитающейся суммы! И никак иначе. А если с вас требуют деньги для последующего получения денег, то это точно аферисты.

В свою очередь, Вы тоже можете нам очень помочь.

Просто поделитесь статьей в социальных сетях и мессенджерах с друзьями.

Поделившись результатами труда автора, вы окажете неоценимую помощь как ему самому, так и сайту в целом. Спасибо!