Экономическая добавленная стоимость — EVA. Формула. Анализ и пример расчета для ОАО «АЛРОСА»

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

В отечественной практике для оценки эффективности деятельности предприятия зачастую используют чистую прибыль. Зарубежные экономисты/финансисты чаще используют показатель добавленной стоимости для оценки компаний. Не следует путать экономическую добавленную стоимость и бухгалтерскую прибыль, так бухгалтерская прибыль отражается в балансе предприятия как итоговый результат ее финансово-хозяйственной деятельности (чистая прибыль — стр. 2400), а экономическая добавленная стоимость показывает реальную способность предприятия создавать прибыль на имеющийся капитал. Более подробно про чистую прибыль, ее виды и направления использования читайте в моей статье: «Чистая прибыль предприятия. Формула. Методы анализа и цели использования«.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

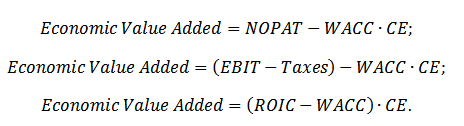

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT=EBIT(операционная прибыль)–Taxes (налоговые платежи));

WACC (англ. Weight Average Cost Of Capital) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum) – инвестиционный капитал, является суммой совокупных активов (Total Assets) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

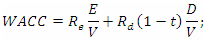

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

Автор: к.э.н. Жданов Иван Юрьевич

EVA. Economic Value Added

EVA: понятие, сущность, методика расчета

Что такое EVA (Economic Value Added)?

Экономическая добавленная стоимость (EVA) — является экономическим показателем оценки внутрифирменной эффективности.

Суть данного показателя Economic Value Added заключается в том, что на основании его расчета, можно определить чистую операционную прибыль компании за вычетом ее затрат.

EVA — это разница между нормой прибыли и стоимостью капитала компании. В целом, показатель используется для измерения стоимости, которую компания генерирует из средств, вложенных в саму себя. Если EVA компании является отрицательным, это означает, что компания не генерирует средства в бизнес. Положительный же EVA показывает, что компания получает дополнительные средства (прибыль) за счет средств, вложенных в нее.

Цель расчета EVA

Целью расчета EVA — количественная оценка затрат или затрат на инвестирование капитала в определенный проект или фирму, а затем оценка того, сформирует ли фирма достаточно финансовых средств, чтобы инвестиции, вложенные в проект или фирму окупились.

Формула расчета EVA (Economic Value Added)

EVA = NOPAT — WASS * IC

EVA = (U — M) — IC*WACC = NP — IC*WACC = (NP/IC — WACC)*IC

Формула для расчета EVA показывает, что в экономической добавленной стоимости компании имеются три ключевых компонента: NOPAT, WACC и IC. NOPAT может быть рассчитан вручную, но обычно указывается в финансовой отчетности публичного акционерного общества (ПАО).

EVA. Экономическая добавленная стоимость (Economic Value Added)

В области корпоративных финансов экономическая добавленная стоимость (EVA, разработанной и являющейся зарегистрированной торговой маркой консалтинговой компании Stern Stewart & Co) рассматривается в качестве показателя оценки внутрифирменной эффективности и служит мерой оценки стоимости, создаваемой компанией в единичный период времени (месяц, квартал или год). Экономическая добавленная стоимость является финансовым показателем того, что экономисты иногда называют экономическая прибыль или экономическая рента.

Economic Value Added (EVA) это показатель экономической, а не бухгалтерской прибыли компании после уплаты всех налогов и уменьшенной на величину платы за весь инвестированный в предприятие капитал.

Алгоритм расчета показателя экономической добавленной стоимости: из чистой операционной прибыли (NOPAT) вычитается плата за использование собственного и заемного капитала, оставшаяся сумма и составляет созданную стоимость, которую измеряет ЕVА.

Логика показателя экономической добавленной стоимости заключается в том что, предприятию не достаточно просто иметь положительный финансовый результат или доходность на одну акцию, необходимо обеспечивать такой уровень рентабельности, который позволяет не только получать отдачу от инвестированного капитала, которая превышает расходы на привлечение капитала, но и создавать дополнительную стоимость.

В теории и практике расчета EVA можно встретить несколько способов расчета показателя экономической добавленной стоимости:

В корпоративных отчетах более распространена видоизмененная методика расчета EVA, которая предполагает использование показателя рентабельности инвестированного капитала – ROCE, т.е. EVA возникает в том случае, если корпорации или другому хозяйствующему субъекту за определенный период времени удалось создать доходность инвестированного капитала выше, чем WACC. Таким образом, собственники будут удовлетворены, если доходность капитала, вложенного в корпорацию, достигнет установленной ставки доходности:

Применение этого варианта обусловлено его некоторыми преимуществом. Из расчета становится возможным увидеть показатель рентабельности задействованного капитала, а также величину разрыва (Spread) между ним и стоимостью капитала. Процентная величина такого разрыва и есть EVA, только в относительном выражении. Основным преимуществом EVA по сравнению со всеми показателями является то, что в отличие от них он может показать чистый вклад компании и ее структурных подразделений в увеличение рыночной стоимости. Высокая значимость подобной категории подкрепляется формированием вокруг нее целого научного подхода, получившего название value based management. Согласно этому подходу все управление компанией должно быть направлено на максимизацию EVA, так как он является единственным критерием увеличения рыночной стоимости компании.

Однако, все подходы к расчету показателя EVA основываются на формуле расчета, предложенной Б. Стюартом:

Для точности расчета EVA предлагалось использовать 164 корректировки различных показателей, перечень которых является закрытым. При этом, как отмечал Б. Стюарт, для использования показателя EVA в целях управления достаточно применить только некоторые корректировки, оказывающие существенное влияние на отчетность.

Инвестированный капитал (IC) без учета корректировок представляет собой разность между совокупными активами и беспроцентными краткосрочными обязательствами:

Модель экономической добавленной стоимости (экономической прибыли) является одной из моделей, используемых для оценки стоимости компании. В этой связи принято считать, что стоимость компании является лучшим инструментом измерения результатов ее операционной деятельности, потому что ее оценка, как правило, требует полной информации. Она не бывает краткосрочной в отличие от других показателей.

Модель экономической добавленной стоимости предполагает, что именно на основе такого показателя, как экономическая добавленная стоимость, должны быть разработаны нормативы компании для определения целей и оценки своих успехов и неудач.

Показатель экономической добавленной стоимости (EVA) может рассматриваться как модифицированный подход, совмещающий требования и заинтересованность как акционеров, так и менеджеров компании к оценке ее деятельности.

Использование EVA в качестве инструмента оценки эффективности использования инвестированного капитала позволяет менеджерам компании принимать более обоснованные решения по расширению прибыльных направлений деятельности и, что не менее важно, помогает выявить неэффективное использование средств в проектах, рентабельность которых не покрывает затраты на привлечение капитала.

Популярность EVA приводит к появлению совершенного иных его интерпретаций, отличных от изначально разработанного определения. Так, The Coca-Cola Company под добавленной стоимостью понимает разницу между EVA отчетного и базисного периодов.

Негативным моментом EVA является множественность методик расчета составляющей этого показателя – совокупного задействованного капитала, что в итоге может привести к неадекватности при проведении компаративного анализа двух компаний на основе показателя EVA.

Несмотря на свои недостатки, показатель экономической добавленной стоимости выступает наиболее эффективным инструментом для определения доходности инвестиций в капитал какой-либо компании. Качество раскрытия информации о системе управления добавленной стоимостью напрямую влияет на повышение инвестиционной привлекательности компании. В работах современных исследователей, таких как М.А. Вахрушина, А. Гершун и М. Горский, А.И. Кривцов, Д. Мартин, В. Петти, содержатся варианты подобных отчетов. Некоторым недостатком предложенных вариантов раскрытия информации о EVA может быть то, что все перечисленные авторы предлагают показывать инвесторам итоговый показатель EVA и не раскрывают ни источников его формирования, ни целевой ориентации на стейкхолдеров компании. Дополнительная детализация этого показателя сможет дать более полную информацию об источниках формирования стоимости компании, распределении этих источников, более того, сможет решить проблему определения зависимости объемов капитальных вложений и относимой на них доли прибыли.

Экономическая добавленная стоимость, EVA

Формула показателя

Экономическая прибыль, известная также под названием экономическая добавленная стоимость (Economic Value Added, EVA), рассчитывается по следующей формуле:

EVA = NOPAT – WACC * Инвестированный капитал

Этот показатель, как правило, рассчитывают за полный календарный год работы компании, но можно и за меньший период, с соответствующей корректировкой параметров.

Положительное значение EVA указывает на результат деятельности, который увеличивает условную рыночную стоимость предприятия, то есть создает экономическую прибыль. Отрицательное значение EVA указывает на то, что прибыль предприятия недостаточна для окупаемости вложенного в него капитала, и его условная рыночная стоимость снижается.

Хотя термин EVA получил широкое распространение, он является не совсем точным. Правильное название этого показателя — экономическая или остаточная прибыль (residual income, RI). Название же EVA является товарным знаком компании Stern Value Management и под ним подразумевается расчет RI с рядом рекомендованных создателем этой компании корректировок.

Определение параметров для расчета EVA

Показатель рассчитывается на основе EBITDA компании по следующей формуле:

NOPAT = EBITDA – Амортизация – Налог на прибыль

Где

EBITDA — прибыль до налога, процентов и амортизации

Амортизация — сумма амортизации всех основных средств

Налог на прибыль — сумма налога на прибыль, уплаченного за период

В описанном здесь варианте величина EBITDA может включать прочие (не операционные) доходы и затраты. Возможны и наоборот, варианты, при которых будет использоваться только операционная прибыль.

+ Собственный капитал

+ Суммарные долгосрочные обязательства

+ Краткосрочный долг

– Доля меньшинства

В расчете применяются средние значения за период, которые вычисляются как среднее между значением на начало и на конец периода.

Собственный капитал включает все суммы, входящие в балансе в состав строки «Суммарный собственный капитал»: уставный капитал, добавочный капитал, нераспределенную прибыль, резервы и др.

Суммарные долгосрочные обязательства равны соответствующей строке в балансе и включают долгосрочный долг, отложенные налоговые обязательства и прочие долгосрочные обязательства.

Краткосрочный долг равен аналогичной строке в балансе и включает все виды краткосрочного долга, связанного с прямым или косвенным начислением процентов: кредиты, облигации и др., включая и банковские кредиты, выданные на льготных условиях с процентной ставкой 0%.

Доля меньшинства может отсутствовать в формуле расчета, если соответствующая строка не представлена в балансовом отчете, на основе которого рассчитывается показатель.

Инвестированный капитал может рассчитываться как с учетом краткосрочного долга, так и без него. Подробнее об этом рассказывается в описании ROIC.

Пример расчета EVA

Предположим, что ставка WACC в компании составляет 10%, и отчетность имеет следующий вид:

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Добавленная экономическая стоимость (EVA)

Опубликовано 10.06.2020 · Обновлено 13.06.2021

Что такое Добавленная экономическая стоимость (EVA)?

Ключевые моменты

Понимание экономической добавленной стоимости (EVA)

EVA – это дополнительная разница в норме прибыли (RoR) над стоимостью капитала компании. По сути, он используется для измерения стоимости, которую компания генерирует от вложенных в нее средств. Если EVA компании отрицательное, это означает, что компания не генерирует стоимость из средств, вложенных в бизнес. И наоборот, положительный EVA показывает, что компания создает стоимость из вложенных в нее средств.

Формула для расчета EVA:

EVA = NOPAT – (Инвестированный капитал * WACC)

Особые соображения

Уравнение, используемое для инвестированного капитала в EVA, обычно представляет собой совокупные активы за вычетом текущих обязательств – две цифры, которые легко найти на балансе фирмы. В этом случае модифицированная формула для EVA – NOPAT – (общие активы – текущие обязательства) * WACC.

Цель EVA – количественно оценить стоимость вложения капитала в определенный проект или фирму, а затем оценить, приносит ли это достаточно денег, чтобы считаться хорошей инвестицией. Положительный EVA показывает, что проект приносит доход, превышающий требуемый минимальный доход. Как отмечает Stern Value Management: «В 1983 году мы разработали метрику экономической добавленной стоимости для измерения стоимости, которую создают компании».