Ставки LIBOR и EURIBOR

Изменение динамики процентных ставок, особенно зарубежных, оказывает существенное влияние на стоимость биржевых активов. Европа является крупнейшим торговым партнёром России, и это свидетельствует о необходимости отслеживать динамику европейских процентных ставок. Так, одними из важнейших ставок в Европе являются LIBOR и EURIBOR, которые определяют стоимость межбанковского кредитования и на основе значений которых рассчитываются доходности различных финансовых инструментов на сотни триллионов долларов. В этой статье мы расскажем, что собой представляют ставки LIBOR и EURIBOR и почему они настолько важны.

LIBOR (London Interbank Offered Rate) — лондонская межбанковская ставка предложения. Рассчитывается в таких валютах, как фунт стерлингов, доллар США, евро, японская иена и швейцарский франк, и представляет собой средневзвешенную ставку межбанковского кредита, предоставляемого на различные сроки времени, предлагаемого наиболее крупными банками Лондонского межбанковского валютного рынка. По данной ставке банки предоставляют ликвидность друг другу в указанных валютах на срок овернайт, неделя, месяц, два, три, четыре, пять месяцев, на полгода и на год. Расчёт данной ставки происходит с 1985 года.

Сегодня ставку LIBOR рассчитывает Intercontinental Exchange Group, ежедневно производя опрос наиболее крупных банков — Bank of America N. A. (London Branch), Barclays Bank plc, BNP Paribas SA (London Branch), Citibank N. A. (London Branch), Cooperatieve Rabobank U. A., Crédit Agricole Corporate & Investment Bank, Credit Suisse AG (London Branch), Deutsche Bank AG (London Branch), HSBC Bank plc, JPMorgan Chase Bank, N. A. (London Branch), Lloyds Bank plc, Mizuho Bank, Ltd., MUFG Bank, Ltd, National Westminster Bank plc, Royal Bank of Canada, Santander UK Plc, Société Générale (London Branch), Sumitomo Mitsui Banking Corporation Europe Limited, The Norinchukin Bank и UBS AG. При этом отсекается четверть наиболее высоких и низких значений, а остальные ответы участвуют в формировании ставок путём вычисления взвешенного среднеарифметического, которое округляется до десятитысячных долей.

Фактически ставка LIBOR характеризует стоимость заимствований банков на различные сроки, что показывает стоимость денег и, следовательно, стабильность банковской системы на различных временных отрезках. Огромное количество финансовых инструментов базируется на динамике ставки LIBOR. Так, европейские облигации с переменным купоном часто имеют в своей основе значение ставки LIBOR, к которой осуществляется определённая надбавка.

EURIBOR (European Interbank Offered Rate) — европейская ставка межбанковского предложения. Является определённого рода альтернативой ставки LIBOR, но преимущественно рассчитывается в евро, в то время как LIBOR — в долларах США. Ставку EURIBOR публикует EMMI (European Money Market Institute) — Европейский институт денежного рынка на основе опроса 19 банков в ряде европейских стран: Бельгия — Belfius; Франция — BNP-Paribas, HSBC France, Natixis, Crédit Agricole s. a, Société Générale; Германия — Deutsche Bank, DZ Bank; Греция — National Bank of Greece, Италия — Intesa Sanpaolo, UniCredit; Люксембург — Banque et Caisse d’Épargne de l’État, Нидерланды — ING Bank; Португалия — Caixa Geral De Depósitos (CGD); Испания — Banco Bilbao Vizcaya Argentaria, Banco Santander, CECABANK, CaixaBank S. А и Barclays.

Банки для расчёта ставки EURIBOR отбираются по рыночным критериям исходя из их стабильности и устойчивости. Публикация ставки происходит в 11:00 (СЕТ). Расчёт ставки EURIBOR осуществляет Global Rate Set Systems Ltd GRSS. Сегодня ставка EURIBOR рассчитывается на срок овернайт, Т+2, неделя и две недели, месяц, два, три, шесть и девять месяцев, а также год.

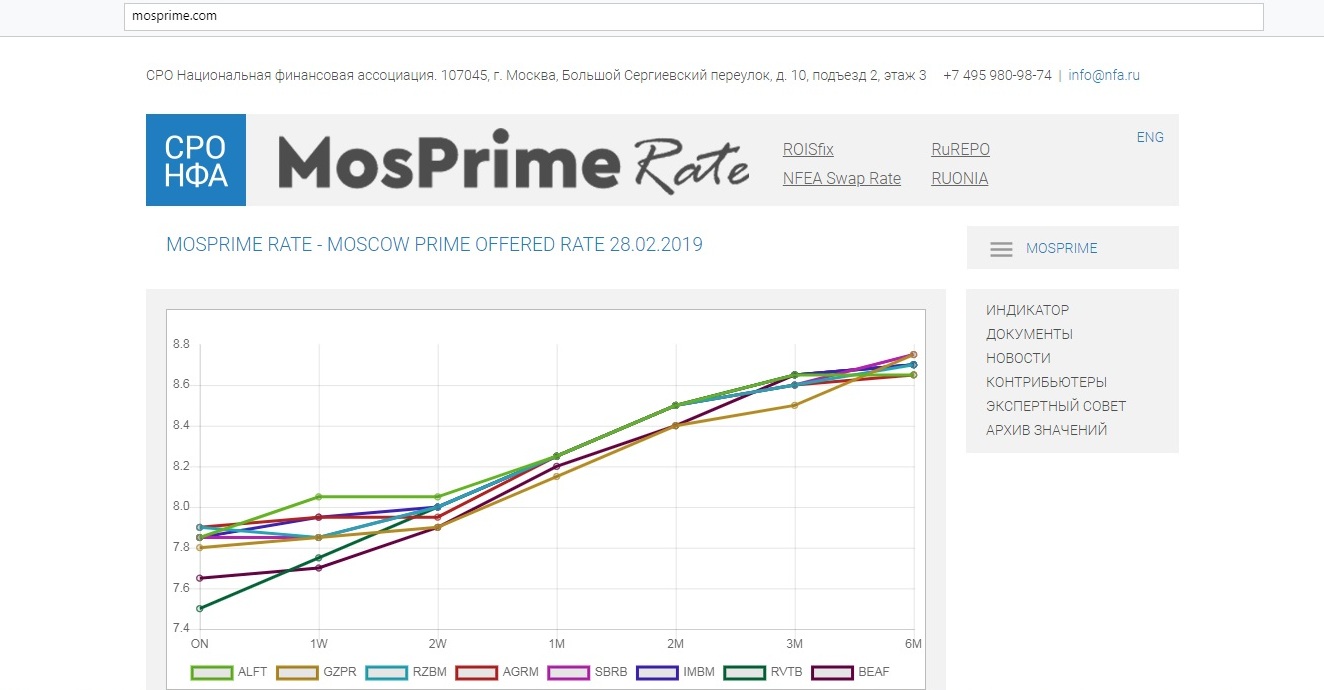

Аналогом ставки LIBOR в России выступает ставка MosPrime — усреднённая ставка предоставления кредитов (депозитов) на российском денежном рынке. Расчёт данной ставки производит СРО НФА (Национальная Финансовая Ассоциация). Данная ставка рассчитывается на период овернайт, неделя, две недели, месяц, два, три месяца и полгода. MosPrime рассчитывается как усредненный показатель опроса следующих банков: «Альфа-Банк», «ВТБ», «Внешэкономбанк», «Газпромбанк», «Райффайзенбанк», «Россельхозбанк», «Сбербанк» и «ЮниКредит Банк».

Стоимость денег измеряется временем. Эту стоимость как раз и показывают ставки LIBOR и EURIBOR, косвенно характеризуя устойчивость банковской системы, а также определяя доходности многочисленных инструментов, привязанных к данным ставкам.

Чтобы полученные знания не выветрились из головы, рекомендуем как можно скорее закрепить их на практике. Тем более, что открыть торговый счёт в «Открытие Брокер» можно буквально за пять минут. И обязательно подписывайтесь на нашу рассылку — полезные материалы помогут в процессе обучения!

EURIBOR

Смотреть что такое «EURIBOR» в других словарях:

Euribor — Saltar a navegación, búsqueda El Euribor (acrónimo de European Interbank Offered Rate, es decir, tipo europeo de oferta interbancaria) es un índice de referencia publicado diariamente que indica el tipo de interés promedio al que las entidades… … Wikipedia Español

EURIBOR — L Euribor est, avec l Eonia, l un des deux principaux taux de référence du marché monétaire de la zone euro. Son nom est formé à partir de la contraction des mots anglais Euro interbank offered rate, soit en français : taux interbancaire… … Wikipédia en Français

Euribor — 1 semaine (vert), 3 mois (bleu), 12 mois (rouge) L Euribor est, avec l Eonia, l un des deux principaux taux de référence du marché monétaire de la zone euro. Son nom est formé à partir de la contraction des mots anglais Euro interbank offered… … Wikipédia en Français

Euribor — ( Euro Interbank Offered Rate) The rate at which euro interbank term deposits within the euro zone are offered by one prime bank to another prime bank. Chicago Mercantile Exchange Glossary * * * Euribor Eur‧i‧bor [ˈjʊərɪbɔː ǁ ˈjʊrɪbɔːr] noun… … Financial and business terms

EURIBOR — statusas Aprobuotas sritis finansų rinka apibrėžtis Vidutinė tarpbankinė palūkanų norma, už kurią aukštą kredito reitingą turintys bankai skolintų lėšų eurais kitiems aukštą kredito reitingą turintiems bankams Europos tarpbankinėje rinkoje. Šį… … Lithuanian dictionary (lietuvių žodynas)

EURIBOR — [Abkürzung für englisch Euro Interbank Offered Rate], seit 1. 1. 1999 bestehende Familie von Euro Referenzzinssätzen für den Interbankenhandel am Geldmarkt, differenziert nach Laufzeiten (1 bis 12 Monate); ermittelt als Durchschnittswert aus… … Universal-Lexikon

EURIBOR — The Euro Interbank Offered Rate, that is, the rate at which euro interbank term deposits within the euro zone are offered by one prime bank to another prime bank. Related links margin Practical Law Dictionary. Glossary of UK, US and international … Law dictionary

EURIBOR — wöchentliche 1 und 3 Monats Euribor/Fibor Kurse von 1994 bis September 2007 European InterBank Offered Rate (EURIBOR) ist der Zinssatz für Termingelder in Euro im Interbankengeschäft. Er wurde im Zuge der Einführung des Euros vom ACI als… … Deutsch Wikipedia

Euribor — wöchentliche 1 und 3 Monats Euribor/Fibor Kurse von 1994 bis September 2007 European InterBank Offered Rate (EURIBOR) ist der Zinssatz für Termingelder in Euro im Interbankengeschäft. Er wurde im Zuge der Einführung des Euros vom ACI als… … Deutsch Wikipedia

EURIBOR

Euribor (Европейская межбанковская ставка предложения, от англ. Euro Inter Bank Offered Rate) — это базовая процентная ставка для форвардных финансовых операций, осуществляемых на межбанковском рынке. Она представляет собой средневзвешенную процентную ставку по финансовым операциям в евро между основными европейскими банками (исключая из расчета самую низкую в 15% и самую высокую в 15% из получаемых ставок), установленную Европейским институтом денежных рынков.

Основные европейские банки — это группа из 19 банков, принадлежащих Европейскому союзу (действующих как в еврозоне, так и в других странах), которые отвечают высоким требованиям надежности в отношении краткосрочных вкладов.

Фактически создание Euribor совпадает с созданием евро (4 января 1999 года) и было призвано заменить различные ставки денежного рынка, которые наблюдались в отдельных странах Европейского союза.

Величина ставки Euribor обновляется ежедневно: каждое утро, к 10:45, открывается система Target, банки предоставляют данные компании Global Rate Set System LTD, а к 11:00 эти данные перерабатываются и публикуются.

Указанная компания занимается только анализом данных, переданных банками, их обработкой путем составления простого среднего значения индивидуальных ставок (исключая из расчета, как уже упоминалось, самые низкие и самые высокие индивидуальные ставки в 15%, полученные для чистоты расчета) и, наконец, публикует ежедневные значения различных обновленных ставок Euribor с округлением до третьего знака после запятой. Полученное числовое значение соответствует 70% от исходного среднего значения и представляет собой Euribor в указанный срок.

Очевидно, что 1-недельная ставка Euribor будет использована для облигаций или кредитных контрактов со сроком погашения 1 неделю, 3-месячная ставка Euribor будет использована для сроков погашения 3 месяца и так далее.

Как и в случае со всеми процентными ставками по отношению к сроку их действия, Euribor, как правило, увеличивается с увеличением срока действия кредита. При прочих равных условиях 1-летняя ставка Euribor будет, как правило, выше, чем 6-месячная ставка Euribor, которая, в свою очередь, будет выше, чем 3-месячная ставка Euribor, и так далее.

Пример облигации с 1-месячной ставкой Euribor; Пример облигации с 3-месячной ставкой Euribor; Пример облигации с 6-месячной ставкой Euribor.

Ставка Euribor считается очень надежным индикатором стоимости денег, но в то же время она очень чувствительна к тенденциям рынка. Нередко благодаря своим характеристикам Euribor предвосхищает время, фиксируя изменения стоимости денег за несколько недель до того, как Европейский центральный банк внесет эти изменения. Как правило, в условиях склонности рынков к росту или падению Euribor корректируется соответствующим образом. Например, если через 6 месяцев ожидается повышение процентных ставок, то это не сильно повлияет на 1-месячную и 3-месячную ставку Euribor, которая останется почти неизменной, но 6-месячная или 1-летняя ставка Euribor сразу же покажет тенденцию к повышению.

Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

Привет! Меня зовут Дмитрий Янтер. Сегодня вы узнаете о том, что такое плавающие процентные ставки, что такое процентные свопы и какое они имеют отношение к ванили.

Данный пост — адаптированная версия двух моих коротких видеолекций «Плавающие ставки и бенчмарки» и «Процентные свопы» в рамках курса Finmath for Fintech.

#1. Плавающие ставки и бенчмарки

Начнем с главного вопроса: откуда берут деньги банки? Ответ лежит на поверхности: они берут в долг у других банков. Это называется рынком межбанковского кредитования либо просто межбанковским рынком. Крупные организации дают крупные суммы денег, как правило, на непродолжительное время — один день, одна неделя, один месяц. Теперь представим себе, что вы находитесь в крупном инвестиционном банке, например, в Лондоне. Под какой процент вы бы могли взять в долг сегодня?

Именно такой вопрос стала задавать Британская ассоциация банкиров (British Bankers’ Association) примерно 30 лет назад. Они стали собирать ответы у ключевых игроков, сортировать их от самого маленького до самого большого, отбрасывать края и считать среднее. Это называется LIBOR — The London Inter-bank Offered Rate. LIBOR публикуется на пять валют (евро, фунт стерлингов, доллар, швейцарский франк и йена) и на семь теноров (кстати, в данном случае тенор — это не голос в опере, а такой временной срок) — один день, семь дней, один месяц, два месяца, три месяца, шесть месяцев и двенадцать месяцев. Семь теноров как семь дней недели. Итого мы получаем 35 значений каждый рабочий день.

LIBOR называется плавающей процентной ставкой, поскольку каждый день она разная. Каждый день опрашиваются одни и те же банки, они дают немного разные ответы, и каждый день LIBOR идет или вверх, или вниз.

Так же LIBOR называют бенчмарком. Как мы знаем, бенчмарк — это что-то эталонное. В данном случае эталоном выступает процентная ставка, которая отражает настроение рынка, текущую экономическую ситуацию и другие факторы.

В 2018 году на LIBOR и на аналогичный бенчмарк EURIBOR было заключено контрактов общей суммой более 370 триллионов долларов. Согласитесь, сумма с 13 нулями — это очень много. Что это за контракты, мы рассмотрим чуть-чуть позже, а сейчас давайте посмотрим на EURIBOR.

Думаю, вы уже догадались, что это The Euro Interbank Offered Rate — ставка, которая формируется в еврозоне. Тут внимательные читатели спросят: «Есть ли разница между ставкой на евро в LIBOR и ставкой на евро в EURIBOR?» Конечно, отличия есть. Давайте посмотрим на иллюстрацию.

На графике видно, что кривые похожи, но все же отличаются. Это не случайный эффект одного дня, а фундаментальное отличие в двух ставках, которые формируются на двух рынках.

Давайте теперь перенесемся примерно на 10 тысяч километров на восток и окажемся в городе Токио. Там формируется ставка, которая называется TIBOR — Tokyo Inter-bank Offered Rate. Мы опять можем сравнить LIBOR на йену и TIBOR на йену и убедиться в том, что они отличаются.

Какой же вывод мы делаем из увиденного? Каждый рынок публикует свою ставку: в Лондоне она своя, в европейской зоне она своя, в Японии она тоже своя. Но давайте снова перенесемся в Лондон. Оказывается, там есть еще одна ставка, которая называется SONIA (Sterling Overnight Interbank Average Rate). Она показывает среднюю однодневную ставку по кредитам на межбанковском рынке фунта стерлингов. Вспомните, что ставка overnight есть и в LIBOR. Давайте их сравним на графике.

Это ставки, которые публикуются в одном городе на одну валюту, один тенор.Но они разные! В чем же причина?

LIBOR — это легендарная процентная ставка. Она известна не только тем, что на нее завязано огромное количество контрактов (если помните, это сумма с 13 нулями), но и фактами манипуляции бенчмарком. Стало известно о том, что с 2008 года члены панели LIBOR, то есть банки, которые принимали участие в опросе и передававшие регулятору значения для усреднения и публикации, сознательно завышали или занижали ставку. Скандал разгорелся в 2012 году и закончился многомиллионными штрафами для многих банков (некоторые штрафы доходили до миллиарда евро). Рынок понял, что с LIBOR нужно что-то делать.

Защита от стороннего влияния и альтернативы LIBOR

Первое, что было изменено, — методология расчета. До истории со скандалом LIBOR считался просто как среднее арифметическое. Представьте себе, что я хочу как-то повлиять на LIBOR. В опросе участвуют 16 банков, это значит, что четыре самых больших и четыре самых маленьких значения будут отброшены, а по остальным восьми будет посчитано среднее. Если я изменю мое «честное» значение LIBOR на +0,08% и отправленное значение не попадет в 25% самых больших и в 25% самых маленьких, то официальное значение LIBOR изменится на +0,08% / 8 = +0,01%.

После обнаруженных манипуляций ставку стали считать иначе. Появилась так называемая waterfall-модель, включающая в себя три слоя. На первом слое вы учитываете свои транзакции — Level 1: Transaction Based. На следующем слое вы учитываете движение рынка и исторические сделки — Level 2: Transaction Derived. И только на третьем слое вы можете добавить свою экспертную оценку — Level 3 Expert Judgement. Так LIBOR стали считать по-другому, а рынок задумался об альтернативах.

SONIA — ставка для фунта стерлингов овернайт — как раз и является такой альтернативой. Она отличается методикой расчета.

SONIA — это среднее по совершенным транзакциям на межбанковском рынке, то есть, во-первых, учитывает всех участников рынка, во-вторых базируется на сделках, а не на экспертных оценках. Таким образом, это более объективная оценка рынка. Кроме этого, она устойчива к манипуляциям, описанным выше.

Аналогом SONIA в еврозоне является EURONIA, a в России — RUONIA. Аналогом LIBOR в России является MosPrime Rate — если вас это интересует, то с помощью этого значения вы можете узнать, по какой процентной ставке банки дают в долг в Москве.

Промежуточные итоги

Итак, мы узнали о том, что существует межбанковский рынок, на котором банки дают друг другу деньги в долг. Обычно эти деньги даются по плавающей процентной ставке. Каждый день эти ставки новые, а некоторые эталонные процентные ставки мы называем бенчмарками — LIBOR, TIBOR, EURIBOR, MosPrime Rate и другие. Эти эталонные процентные ставки отличаются тем, где они формируются (в какой стране, в каком городе), и тем, как они считаются (например, LIBOR считается в Лондоне методом опроса ключевых участников рынка, а ставка EURONIA или RUONIA считается как среднее по всем транзакциям за определенный день). На LIBOR и EURIBOR до сих пор заключается огромное количество контрактов (более 370 триллионов только в прошлом году). Что это за контракты, читайте ниже.

#2. Процентные свопы

Итак, у нас есть два мира. Первый — мир банков, который живет по плавающим ставкам. Второй — мир «не банков», который живет по фиксированным ставкам. Согласитесь, если вы придете в банк и поинтересуетесь: «Под какой процент вы готовы разместить мои деньги?», — вам ответят: «LIBOR + 50 bps (базисных пунктов)». Это много или мало? Если бы я был банкиром и мне бы сказали, что мои деньги разместят под LIBOR + 50 базисных пунктов, я бы сказал: «Да, берем, сейчас и как можно больше — это очень выгодно». Но для вас это ни о чем не говорит, вам гораздо понятнее услышать: «Три процента». Очевидно, что у банков есть как физические лица, которым понятны 3%, так и клиенты, которым понятно выражение «LIBOR + 50 bps».

Чтобы связать два этих мира, существует специальный финансовый инструмент, который называется interest rate swap (IRS). По-русски его называют процентный своп.

Рассмотрим, как устроен контракт. Контракт заключается между двумя сторонами — стороной А и стороной В. Сторона А платит плавающую «ногу», сторона В платит фиксированную «ногу». То, как часто они это делают, зависит от параметров контракта.

По нашему рисунку видно, что каждые три месяца сторона А будет платить плавающую «ногу» стороне В и каждые шесть месяцев сторона В будет платить фиксированную «ногу» стороне А. Цена этой фиксированной «ноги», то есть то, сколько процентов это будет (скажем, 2,5%), — это и будет цена процентного свопа.

Что же происходит на этих плавающих «ногах»? Здесь платится LIBOR, скорее всего трехмесячный.

Первый плавающий платеж будет совершен через три месяца по сегодняшней ставке LIBOR. Через три месяца будет известно новое значение LIBOR — это значение определит, сколько будет заплачено в точке шесть месяцев и так далее.

Кто останется в плюсе в итоге? Допустим, на плавающей «ноге» мы платим сначала 2,2%, а потом 2,6%, а обратно на фиксированной «ноге» мы получаем 2,5%, итого получается +0,1% * N = — (2,2% + 2,6%) / 2 * N + 2,5% * N, где N — сумма контракта. Контракт с такой схемой платежей называется ванильный своп (который, как вы поняли, не имеет ни малейшего отношения к ванили, используемой как пряность).

Как много совершается контрактов такого типа? По статистике, за первую половину 2019 года было совершено примерно 969 915 сделок на общую сумму 38 триллионов долларов. То есть объем одной сделки — 81 миллион долларов, что, согласитесь, впечатляет.

Теперь давайте перейдем к такому интересному вопросу, как цена. Сколько же стоит такой контракт? Мы называем это Fair Price («честная цена»). Цена «честная», потому что в момент сделки плавающая и фиксированная «ноги» стоят одинаково.

Рассмотрим тривиальный случай с тремя платежами: два плавающих каждые 6 месяцев и один фиксированный через 12 месяцев. Безусловно, реальные контракты намного сложнее нашей схемы и состоят обычно из десятков платежей.

Напомним, откуда берутся значения плавающих платежей. Итак, о контракте мы договорились сегодня. Мы открываем страницу, где публикуются значения LIBOR, смотрим их. Допустим, сегодня LIBOR 6M L6M = 2,2% — теперь мы в точности знаем, сколько денег одна сторона заплатит другой через шесть месяцев. Через шесть месяцев мы снова посмотрим значение LIBOR 6M — L * 6M. На фиксированной «ноге» будет оплачен некоторый процент P, который мы сейчас вычислим.

Напомним, в момент заключения сделки обе стороны считают, что нет никакой разницы, приходит вам два плавающих платежа или один фиксированный. Это значит следующее:

Распишем PV (Present Value — текущая стоимость) для фиксированной и плавающей «ноги». Процентную ставку умножаем на сумму контракта N и умножаем на дискаунт-фактор в точке 12 месяцев.

Теперь распишем PVFloat. Отличие будет в одном слагаемом.

Почему значение LIBOR 6M надо делить на два? LIBOR указывается в годовых процентах, в нашем примере плавающая «нога» платится каждые полгода — логично, что годовую ставку надо разделить на два.

Нетрудно найти значение «честной цены».

Нам каким-то образом необходимо знать значение LIBOR. Текущее значение мы можем посмотреть на сайте, а где брать значение этого параметра через шесть месяцев? Я отдельно выписываю дискаунт-факторы, не расписывая их через известную формулу. Я хотел бы провести четкую грань между значениями LIBOR, от которых зависят плавающие платежи, и тем, как мы вычисляем дискаунт-фактор. Необходимы две кривые: кривая для LIBOR и кривая для дисконтирования. Во многих учебниках вы встретите такие фразы, как, например, «Будем дисконтировать по LIBOR» или «Дискаунт-фактор равен… (некоторому выражению с LIBOR)». В чем же тут подвох? Помимо самых простых ванильных свопов (кстати, ответ на вопрос, почему они являются «ванильными», звучит как «Потому, что нет ничего проще ванильного мороженого»), где с одной стороны плавающая «нога», с другой стороны фиксированная, есть свопы, где стороны обмениваются только плавающими «ногами». Например, есть сторона А и сторона В. Одна платит LIBOR, другая — EURIBOR. Называется такой контракт floating-floating interest rate swap.

Понятно, что LIBOR должен быть на евро (кстати, есть контракты, где одна сторона платит LIBOR USD, а другая — LIBOR EUR — это cross-currency basis swap). Если мы последуем рекомендации учебника и используем дискаунт-фактор LIBOR, то фактически у нас есть две идентичные по смыслу ставки. Одна — плавающая, которая формируется в Лондоне, вторая — плавающая, которая формируется в еврозоне. И почему мы должны доверять больше LIBOR, чем EURIBOR, не очень понятно. Кстати, в этом случае ценой свопа будет тот небольшой процент, который мы добавим к EURIBOR.

В данном случае становится понятно, что использовать какую-либо плавающую процентную ставку в качестве эталонной и затем дисконтировать с ее помощью — не очень корректно. Поэтому возникает следующая задача: для данного конкретного свопа вам нужно посчитать LIBOR-кривую, EURIBOR-кривую и найти дискаунт-кривую. Дискаунт-кривая — это та кривая, по которой вы будете вычислять дисконт-факторы, чтобы перевести платежи из будущего в настоящем.

Как же посчитать «честную цену» для Floating-Floating IRS? Подход точно такой же. С одной стороны, у нас есть значение LIBOR, разделенное на четыре (потому что три месяца составляют четверть от годовой ставки), которое нужно умножить на дисконт-фактор. Это будет равно значению EURIBOR плюс та самая цена P, деленное на четыре, и все это умноженное на дисконт-фактор. Суммирование производится по всем платежам.

Из этого уравнения легко находится P, которое и является «честной ценой» Floating-Floating IRS.

Чем интересен данный пример? Он говорит нам о том, что нам нужны три кривые: LIBOR-кривая, EURIBOR-кривая и дисконт-кривая. Базовые методы построения кривых одинаковы, мы их рассмотрим на примере дисконт-кривой чуть позже. А пока подведем итоги.

Итоги по свопам

Мы узнали, что такое interest rate swap. Это продукт, в котором участвуют две стороны: одна платит фиксированную «ногу», другая — плавающую. Это самый простой ванильный своп. Бывают также ситуации, когда обе стороны платят плавающие «ноги» (Floating-Floating swap).

Только на самые простые ванильные свопы в начале 2020 года было заключено более полумиллиона сделок. В среднем объем каждой сделки составляет почти сто миллионов долларов. Также мы узнали, как посчитать «честную цену» свопа. Мы посчитали ее, исходя из предположения, что PV плавающей «ноги» совпадает с PV фиксированной «ноги», и назвали эту цену честной, поскольку она устраивает всех участников сделки. На примере Floating-Floating свопов мы поняли, что иногда нам нужно строить несколько кривых: кривые для плавающих ставок и кривую для дисконтирования. О том, как построить кривую дисконтирования, мы поговорим в следующей части.

Надеюсь, теперь вы больше не «плаваете» в теме плавающих процентных ставок и среди interest rate свопов сможете найти ванильный.