Гид по способам оплаты в международной торговле

Что же такое условия оплаты? Это условия, которые заключают обе стороны, для проведения международного платежа. К ним можно отнести договоренность о том: 1) до или после отгрузки товара совершается оплата 2) каким способом переводятся средства 3)кто считается владельцем продукции на разных этапах совершения сделки. Конечно, продавцу хочется получить деньги как можно раньше, а покупателю – провести оплату как можно позже, после получения товара на руки. Самое проблематичное – прийти к консенсусу и найти оптимальный способ, который подходит всем.

Здесь все понятно из самого названия. Это самый простой способ, который предполагает, что импортер платит за товар сразу же после совершения покупки перед отправкой товара. Платеж может осуществляться различными способами: посредством денежного перевода, расчета чеком или дебетовой картой.

Конечно, этот способ облюбовали экспортеры – они получают деньги заранее, когда товар еще принадлежит им. Обычно это происходит следующим образом: обе стороны договариваются, сколько процентов покупатель должен заплатить заранее, а сколько – после отгрузки товара.

Предоплата таит в себе много рисков для покупателя. Получается, что в какой-то момент у экспортера есть и деньги, и право собственности на товар, а у импортера – ничего. Все это создает для приобретающей стороны неблагоприятную ситуацию с денежным потоком. Именно поэтому покупатели стандартно предпочитают другие способы оплаты.

Работать по предоплате удобно в крайне редких случаях. Например, если у товара небольшой размер или экспортер находится в более выигрышном положении – скажем, он продает дефицитный товар. Также этот метод отлично подходит производителям, которые не уверены в кредитоспособности покупателя, и покупателям, которые полностью и безоговорочно доверяют производителю.

Логично, что экспортеры нечасто предлагают своим клиентам предоплату – они прекрасно понимают, каким рискам подвергаются в этом случае покупатели. Если вы хотите привлечь как можно больше клиентов, то вам нужно научиться быть гибкими и предоставлять удобные условия. Исключения – случаи, которые мы описали чуть выше.

Аккредитив – один из наиболее распространенных и, что немаловажно, надежных и безопасных способов оплаты в международной торговле. Особой популярностью он пользуется в Китае и на на Среднем Востоке. Аккредитив – это гарантия от банка, что продавец получит платеж, если выполнит определенные условия. Обычно условия прописаны в самом аккредитиве – правда, чаще всего они касаются сопровождающих документов, а не самих товаров.

Чтобы импортер мог получить аккредитив, банк должен удостовериться в его кредитоспособности. Сначала банк проводит платеж от лица импортера, а потом требует от него возмещение расходов. Как правило, весь этот процесс прописан в условиях аккредитива.

Аккредитивная форма расчета – идеальное решение в том случае, если у экспортера и импортера еще не налажены отношения и они сотрудничают впервые. Также аккредитив – беспроигрышный вариант, если экспортер не до конца уверен в финансовых возможностях импортера. В любом случае аккредитив практически не несет рисков для экспортера, так как выплаты гарантированы.

Добавим ложку дегтя в бочку метода: у этого способа оплаты есть свои минусы. Первый и главный недостаток – высокая стоимость, поскольку банки взимают себе существенную комиссию. Размер комиссии зависит от кредитоспособности импортера и сложности транзакции. Еще один жирный минус связан с отсутствием проверок – банк не инспектирует товары, отгруженные экспортером.

Иными словами, банк получает инкассо (передача денежных средств от плательщика к получателю через банк с зачислением средств на счет получателя) вместе с инструкциями от продавца. Также он предоставляет документы, являющиеся доказательством фактической поставки товара, покупателю в обмен на платеж или акцепт векселя в соответствии с инструкцией продавца.

Различают два типа документарного инкассо:

Документы против платежа

Банк производит оплату экспортеру после получения документов. При таком способе расчета не бывает задержек – как только предоставляются корректные документы, осуществляется платеж.

Документы против акцепта

Документы доставляются в банк импортера после заключения соглашения, где четко прописано, какого числа будет проведена оплата. То есть платеж производится не сразу, а в конкретный день, о котором договорились обе заинтересованные стороны. При таком методе оплаты излишним рискам не подвергается ни экспортер, ни импортер. Покупатель платит, когда видит документы на товары или даже после доставки товара. Также это метод менее дорогостоящий, чем аккредитив и позволяет совершить платёж в более сжатые сроки.

Этот формат предполагает следующий вариант коммерческой сделки: экспортер соглашается доставить импортеру товар без проведения оплаты с договоренностью, что она будет осуществлена позже к конкретной дате. Обычно срок выплаты составляет 30, 60 или 90 дней после доставки. Получается, что импортер получает товары в кредит, а расчёт осуществляется позже.

«Покупаем сейчас – платим потом» – этот способ оплаты выгоден для импортера, так как он получает товар во владение без совершения оплаты. Покупателю не нужно думать об операционных затратах и рабочем капитале – он может продать товар и использовать выручку для оплаты коммерческого счета экспортёра.

Неудивительно, что импортёры всегда призывают экспортёров работать именно на этих условиях. На рынке, где спрос меньше предложения ( товаров больше, чем желающих их купить), такой способ оплаты является полностью оправданным и, возможно, самым удобным. Также он подойдет экспортерам, которые хотят продемонстрировать свое доверие ценному клиенту. Что нужно иметь в виду: открытый счёт таит много рисков для экспортёра. К рискам можно отнести неуплату, оплата с задержками, банкротство и другие форс-мажоры. Экспортер производит товар и отгружает его до получения оплаты – при таком раскладе рабочий капитал неминуемо уменьшается, что доставляет производителю массу неудобств.

И, наконец, еще один метод расчёта, о котором вам нужно знать, – консигнация: экспортер производит, отгружает и доставляет товар, а получает оплату только после того, как импортер распродает всю продукцию. Такой способ оплаты часто используется экспортерами, у которых есть дистрибьюторы или сторонние агенты за границей. В обычных отношениях «покупатель-продавец» он встречается весьма нечасто.

Редкость этого способа платежа объясняется очень просто – он подвергает экспортера невиданным рискам. Продавец несёт все расходы по производству, отгрузке товаров и их доставке. И это еще не все. Когда импортер уже получил товары, они чаще всего продолжают считаться собственностью экспортёра, то есть в случае пожара, хищения, урагана или других непредвиденных событий именно экспортёр будет нести убытки.

Также экспортер несёт риски, связанные с невыплатой платежей или задержками в выплатах. Более того, импортер может вопреки ожиданиям обеих сторон просто-напросто не распродать товар. Именно поэтому экспортеры (согласитесь, их можно понять) крайне неохотно соглашаются на консигнацию.

Данный метод оплаты применим в том случае, когда между экспортером и импортером налажены крепкие отношения. Импортеру нужно иметь хорошую репутацию и быть благонадежным, а экспортеру нужно доставлять свои товары в страны, которые являются безопасными с политической и коммерческой точки зрения. Ни в коем случае нельзя сотрудничать на таких началах экспортерам, которые не принимают соответствующих мер по страховке.

Если экспортер умеет себя обезопасить, консигнация может быть выгодной и для него. Это хороший шанс выйти на новый рынок, уменьшить стоимость ведения инвентарного учета( это отразится на цене товара) или просто быстрее вывести товар на рынок, тем самым получив конкурентное преимущество.

Помимо основных методов оплаты, о которых мы рассказали выше, есть и другие способы проведения расчётов. Среди них:

А сейчас давайте сравним условия расчетов между собой – оценим их риски, плюсы и минусы. Ниже приведена схема, где указаны степени риска для импортеров и экспортёров.

Перевод на обед: как быстрые платежи покоряют мир

Что такое СБП и как они менялись

По данным Всемирного банка, системы быстрых платежей (СБП) сегодня действуют в более чем 60 странах. Еще несколько государств планируют запустить их в ближайшее время.

Основной принцип таких систем — работа в режиме реального времени или близком к нему. Причем услуги доступны 24 часа в сутки 7 дней в неделю. Такие системы помогли уйти от привычных потребителям и бизнесу трех-пяти рабочих дней, которые раньше требовались для перевода. Клиент получает деньги быстрее, чем сам банк: система просто сообщает кредитной организации, что транзакция завершена.

Первые прообразы таких решений появились еще во второй половине XX века. Например, в Японии в 1973 году запустили Zengin System. Она достаточно сильно отличалась от современных систем быстрых платежей: транзакции занимали длительное время и проходили только в рабочие часы. Реализовать круглосуточные мгновенные переводы удалось лишь в 2010-х годах после очередного обновления системы.

По сути, настоящие СБП возникли только в XXI веке, когда Япония, Мексика и несколько других стран модернизировали свои платежные системы, а Гонконг, Польша и Австралия разработали новые.

Самый явный прогресс в развитии СБП пришелся на последние пять лет. «Большинство стран начали внедрять СБП, увидев успех первопроходцев и оценив те преимущества, которые приносят системы», — отмечают во Всемирном банке.

По мере совершенствования технологий услуга становилась все удобнее и доступнее. Ранние версии СБП во многих странах позволяли проводить платежи только с использованием банковского счета. Это делало переводы утомительными и не очень безопасными. Пользователям приходилось делиться полными реквизитами счета, чтобы запустить операцию.

Однако затем появились более простые идентификаторы — прежде всего, номера мобильных телефонов. Они привязаны в системе к банковским реквизитам. Поэтому пользователю достаточно зарегистрироваться один раз, чтобы совершать транзакции, используя только телефонный номер.

Как устроены современные системы быстрых платежей

Запущена в 2008 году по инициативе Банка Англии. Поддерживает платежи b2b, b2c, c2b и p2p.

С 2014 года в рамках Faster Payments работает бесплатный c2c-сервис Paym, который позволяет физлицам переводить деньги с одного банковского счета на другой, используя номер телефона.

Запущена в 2018 году для удовлетворения растущих потребностей рынка в эффективных розничных платежных сервисах. Внутри сервиса деньги можно отправлять по номеру телефона или адресу электронной почты.

Первоначально система включала платежи p2p и c2b. В декабре 2020 года запущен формат c2g: теперь через FPS можно оплачивать госпошлины и сборы.

Работает с 2018 года, предусматривает платежи по моделям p2p, c2b, b2c и b2b.

Пока провести платежи через TIPS можно исключительно в евро. В 2022 году сервис планируют интегрировать со шведской финансовой системой, в результате появится возможность переводить деньги в кронах.

Как работает СБП в России

В России Система быстрых платежей заработала в начале 2019 года и сразу в продвинутом варианте — идентификатором в ней служит номер мобильного телефона, привязанный к банковскому счету. СБП запустил Банк России.

Отечественная СБП соответствует международным стандартам безопасности и обмена электронными сообщениями между организациями финансовой отрасли, подчеркивают ее создатели.

По состоянию на май 2021 года в СБП входят 210 банков, включая 12 крупнейших кредитных организаций, таких как Сбербанк, Альфа-банк или ВТБ. В системе можно провести платежи между своими счетами в разных банках, а также отправить деньги другому физлицу, получить перевод, оплатить товары или услуги с помощью QR-кода.

Самой востребованной опцией остаются переводы между физлицами. По данным Национальной системы платежных карт (НСПК), которая выступает клиринговым центром СБП, сегодня этот сервис используют 20 млн человек. С момента запуска они совершили 220,75 млн переводов на общую сумму ₽1,48 трлн. Количество и объем переводов за полгода с октября 2020 по март 2021 года выросли примерно в четыре раза по сравнению с предыдущим полугодием.

Как пользоваться СБП

СБП интегрирована в приложения банков-участников. Откройте свое банковское приложение, найдите в нем раздел «Настройки» и подраздел «Соглашения» или «Контакты и переводы». Поставьте галочку рядом с надписью «Система быстрых платежей».

В мобильном приложении банка выберите «Перевод через СБП» или «Перевод по номеру телефона / через СПБ» и отметьте счет, откуда будут списываться деньги. Выберите контакт, которому собираетесь отправить средства, а также банк получателя и сумму перевода. Средства поступят в течение нескольких минут.

Помимо скорости, пользователей привлекает возможность экономии. Переводы на сумму до ₽100 тыс. в месяц в СБП бесплатны. Сверх лимита комиссия может составлять 0,5%, но не более ₽1,5 тыс. Пользователям не нужно вводить ни номера счета, ни других реквизитов. Достаточно знать номер телефона получателя.

В каких ситуациях пригодятся быстрые переводы между физлицами

Если вы получаете зарплату в одном банке, а ипотеку оплачиваете в другом, с помощью СБП можно каждый месяц переводить средства без потерь и комиссий.

С одной стороны, не нужно возиться с расписками. С другой — факт перевода фиксируется в системе, и отправитель может в любой момент подтвердить, что действительно перевел средства. Это поможет исключить спорные ситуации.

Поскольку операция занимает всего несколько минут, такие переводы не нужно заранее планировать. То есть с помощью СБП можно поддержать близких даже в непредвиденных ситуациях.

Если у кого-то из компании есть скидки в баре или ресторане, счет выгоднее оплачивать с одной карты. А рассчитываться между собой — с помощью СБП.

Как быстрые переводы выросли в пандемию

На фоне коронавируса и введенных ограничений мгновенные онлайн-переводы стали еще более актуальны и популярны. Пандемия еще раз подчеркнула необходимость быстрых, экономичных и повсеместно доступных цифровых платежей, отмечают эксперты Всемирного банка.

Во многих странах, развивающих СБП, эти системы показали небывалый рост по объемам и количеству переводов. По данным компании FIS, которая предоставляет технологические решения для продавцов и банков, в шести странах число транзакций в режиме реального времени увеличилось более чем вдвое по сравнению с предыдущим годом. Например, в Австралии рост составил 214%, на Филиппинах — 309%, в Польше — 208%.

Индия, где количество транзакций выросло на 213%, поставила таким образом мировой рекорд. В ее системе быстрых платежей проводилось около 41 млн транзакций в день. Это почти в 15 раз больше, чем в 2018 году. Эксперты FIS связывают такой охват и динамику с тем, что во второй по численности населения стране мира смартфоны уже стали привычным платежным инструментом, а сама СБП включает много дополнительных опций.

Однако рекордные показатели характерны не только для азиатских стран с огромным населением. В Великобритании, где работает одна из первых СБП нового поколения — Faster Payments, в пандемийном 2020 году пользователи совершили 2,9 млрд платежей. Это максимальный показатель за 12 лет работы системы.

Как СБП будут развиваться дальше

Опыт стран с наиболее продвинутыми финансовыми системами показывает, что СБП — не промежуточный этап развития и не пандемийное веяние, а важная часть финансовой инфраструктуры. К примеру, в Швеции, которая считается самым «безналичным» обществом в мире, система Swish успешно работает с 2012 года. Идея сервиса родилась из желания предоставить удобный сервис для людей, привыкших скидываться на совместные обеды.

Сегодня приложение Swish, на базе которого работает СБП, установили 7,8 млн шведов при населении страны около 10 млн. Его охотно используют для интернет-шопинга: это самый популярный способ онлайн-оплаты среди людей от 18 до 40 лет. Однако первоначальная функция — расчет между физлицами — продолжает набирать популярность и обрастает новыми возможностями. К примеру, в прошлом году в приложении появилась функция, которая позволяет напоминать друзьям и знакомым о необходимости расплатиться.

Пока большинство СБП в мире остаются внутренними. Но североевропейские страны, включая Швецию, постепенно осваивают платежи между разными государствами. Похожий проект с 2018 года реализуется в Еврозоне, хотя там запустить межнациональные переводы было намного проще: все участники используют одну общую валюту.

Но несмотря на сложности с мультивалютными расчетами, трансграничные платежи будут развиваться и стимулировать использование СБП, уверены в FIS. При этом переводы между физлицами также сохранят свое значение, а функция оплаты с помощью сервиса станет одним из драйверов распространения СБП. В России этот сервис уже набирает популярность.

Условия оплаты в международных контрактах

Вопрос об условиях оплаты за поставленный товар во время проведения предварительных переговоров, как правило, отодвигается на второй план.

Прежде всего, стороны обсуждают характеристики и цену на товар. А ведь перечисление денег за границу – один из наиболее рискованных моментов во внешнеторговых операциях. Кроме того, некоторые условия оплаты могут повлиять на цену товара.

Думаю, вряд ли кто отважится с уверенностью дать универсальный совет как соблюсти паритет интересов при заключении международной сделки. Вопрос об условиях оплаты обычно решается «на месте», исходя из конкретных условий сделки.

Думаю, вряд ли кто отважится с уверенностью дать универсальный совет как соблюсти паритет интересов при заключении международной сделки. Вопрос об условиях оплаты обычно решается «на месте», исходя из конкретных условий сделки.

Однако, для того чтоб вести такой диалог необходимо хотя бы говорить на общем языке, а это невозможно без знания стандартных международных условий оплаты.

Предоплата – Cash In Advance

В международной, как и в любой другой сделке, покупатель стремится первым получить товар, а продавец – деньги. Казалось бы, идеальный вариант, прописать в контракте такие условия оплаты, при которых это происходит одновременно или в минимальный временной промежуток.

Но не все так просто в реальной жизни. Например, поставщику необходимо приобрести материалы для производства продукции и получить гарантии, что товар, который он произведет, заказчик потом обязательно выкупит. При обсуждении условий оплаты с китайскими поставщиками этот вопрос возникает довольно часто. Поэтому хотите вы того или нет, первую сделку вам скорее всего придется проводить по предоплате.

Как минимизировать свои риски в этом случае?

Первое – постарайтесь не платить всю сумму сразу.

Стандартные условия оплаты при работе с китайскими поставщиками:

При таких условиях оплаты вы не заморозите всю сумму в предоплате и хоть как-то минимизируете свои риски. Можно даже немного поторговаться и договориться на меньший авансовый платеж, скажем в 20 или 25 процентов.

При перечислении предоплаты Настоятельно рекомендую не использовать никаких серых схем, скупой платит дважды. Используйте только банковский телеграфный перевод – Telegraphic Transfer (обычно его обозначают как T/T).

Пример условий оплаты (предоплата)

Условия оплаты:

Платежи за Товар, поставленный по настоящему Контракту, будут производиться в долларах США согласно условиям настоящего Контракта, и осуществляться Покупателем телеграфным банковским переводом на счет Продавца, указанный в п. … настоящего Контракта в следующем порядке:

30% (Тридцать процентов) от стоимости партии Товара оплачивается в течение … банковских дней с момента подписания Контракта.

70% (Семьдесят процентов) от стоимости партии Товара оплачивается до поступления Товара на таможенную территорию РФ.

Все банковские документы оформляются на английском языке.

Датой оплаты считается дата зачисления денежных средств на счет Продавца

В случае если Продавец не осуществляет поставку на условиях и в сроки, оговоренные данном Контракте, Продавец обязуется вернуть 100% (Сто процентов) предоплаты на счет Покупателя в течение … дней от даты перечисления первого авансового платежа Товар.

Аккредитив – Letter Of Credit (L/C)

Аккредитивные условия оплаты при международных расчетах, пожалуй, являются наиболее сложными с технической точки зрения. При данной форме оплаты вам никак не обойтись без помощи банка.

Поэтому применению этой формы платежей мы решили выделить отдельную статью, которую так и назвали – «Аккредитив в международных расчетах». Отметим лишь, что условия оплаты в форме аккредитива являются наиболее надежными с точки зрения соблюдения интересов всех сторон международной сделки.

Пример условий оплаты (аккредитив)

Условия оплаты:

Платежи за Товар, поставленный по настоящему Контракту, осуществляются Покупателем в долларах США.

Покупатель открывает в течение … календарных дней от даты подписания настоящего контракта в (Наименование банка) безотзывный документарный в пользу Продавца на …% стоимости Товара.

Срок действия аккредитива – … дней.

Аккредитив подчиняется Унифицированным правилам и обычаям для документарных аккредитивов, редакция 2007г., Международной торгово-промышленной палаты №600.

Если Покупатель не откроет аккредитив во время, указанное в пункте …, настоящего Контракта, Продавец имеет право соответственно продлить срок поставки Товара указанный в пункте … настоящего Контракта, либо на срок задержки открытия аккредитива, либо на срок, необходимый для приведения аккредитива к условиям пункта … настоящего Контракта.

Если срок действия аккредитива будет продлен, то срок действия настоящего Контракта будет продлен автоматически.

Платеж по аккредитиву осуществляется против предоставления Продавцом в исполняющий банк следующего пакета документов: (перечень подтверждающих документов с указанием количества экземпляров оригиналов и копий)

Телеграфный рамбурс разрешен.

Вышеуказанные документы предоставляются Продавцом в банк-эмитент не позднее … календарного дня после даты транспортного документа, но не позже срока действия аккредитива, и оплачиваются по предъявлении.

Все банковские расходы, связанные с аккредитивом, и, в случае необходимости, увеличением и продлением аккредитива, будет нести Покупатель.

Аккредитив не должен содержать никаких других условий кроме оговоренных настоящим Контрактом.

Товарный кредит – Open Account

Условия оплаты, к которым стремится каждый покупатель, и по возможности пытается избежать поставщик. Опять же исходя из личного опыта, скажем, что китайские поставщики предоставляют товарный кредит лишь при некоторых условиях:

¹ Во-первых, вы надежный покупатель, работающий с данной компанией много лет.

² Во-вторых, наличие достаточно больших объемов и стабильности закупок, что подтверждает ваши далеко идущие планы.

³ В-третьих, у вас сложились достаточно прочные деловые и личные связи.

Если все эти факторы сложились воедино, есть вероятность предоставления товарного кредита. Однако высока возможность того, что предложенная цена будет включать в себя расходы по обслуживанию кредита поставщика, страховку по экспортным операциям или дополнительную маржу поставщика.

При долгосрочных крупных поставках продавец тоже попадает в зависимость – налажено производство, стабильные объемы и тому подобное. В случае возникновения временных финансовых затруднений у покупателя, китайский поставщик может принять условия оплаты в форме товарного кредита.

Не будем также забывать про высокий уровень конкуренции на китайском рынке, некоторые поставщики, готовы рискнуть. Это тоже может подтолкнуть китайского партнера на принятие условий оплаты в форме товарного кредита.

Пример условий оплаты (товарный кредит)

Условия оплаты:

предоплата в размере …% от стоимости Товара, указанной в п… Контракта, оплачивается в течение … банковских дней с момента подписания настоящего Контракта, остаток суммы в размере …% от стоимости Товара оплачивается в течение … дней после поступления Товара на таможенную территорию РФ.

В случае если Продавец не осуществляет поставку на условиях и в сроки, оговоренные в п…. настоящего Контракта, Продавец обязуется вернуть 100% (Сто процентов) предоплаты на счет Покупателя в течение … дней с момента перечисления предоплаты.

Как видите, в вышеприведенном примере есть элементы и предоплаты и товарного кредита. Таким образом, мы хотели показать образец того как можно сочетать различные условия оплаты, в зависимости от конкретных условий сделки.

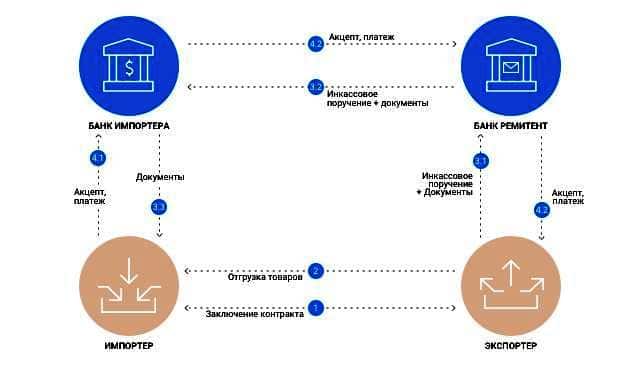

Расчеты по документарному инкассо

В то время как авансовый платёж (Предоплата – Cash In Advance) является идеальным вариантом для экспортёра (продавца), а платежи по открытому счету (Товарный кредит – Open Account) являются идеальными для импортёра (покупателя), документарное инкассо представляет собой компромисс с выгодами для обеих сторон.

Документарное инкассо, напротив, позволяет экспортёру сохранять контроль над товаром до получения оплаты (или до получения гарантии оплаты). При такой схеме экспортёр, отгрузив товар, собирает необходимые коммерческие документы, такие как счёт и коносамент, и направляет их вместе с траттой в банк, выступающий в качестве агента экспортёра. Банк выдаст импортёру коносамент только, если импортёр произвёл оплату против тратты или акцептовал обязательство сделать это в будущем.

В ходе переговоров документарное инкассо может быть предложено в качестве удобного компромисса. С точки зрения относительных преимуществ для экспортёра и импортёра, оно находится посередине между продажей по открытому счету (которая является выгодной для импортёра) и аккредитивом (который выгоден для экспортёра). Экспортёр предпочтет документарное инкассо продаже по открытому счёту. И, наоборот, импортёр предпочтет документарное инкассо документарному аккредитиву.

Применяют две формы документарного инкассо:

— D/P – Documents against Payment — «документы против платежа» (или «деньги против документов») – Импортёр оплачивает тратту для того, чтобы получить коносамент (документ, который позволяет импортёру принять поставленный товар); следовательно, данная форма инкассо называется банками «деньги против документов» или «документы против платежа», «D/P» или «D/P по предъявлении».

— D/A – Documents against Acceptance — «документы против акцепта» — В данном случае импортёр акцептует тратту для того, чтобы получить коносамент. Акцептуя тратту, импортёр соглашается с безусловным юридическим обязательством произвести оплату в соответствии с условиями тратты.

Documents against Payment (D/P)

D/P — Documents against Payment — «платеж против документов» при расчетах по инкассо.

Схема проведения инкассовой операции

Схема проведения инкассовой операции

В этих международных сделках купли-продажи Банк берет на себя функцию агента продавца, получая деньги от покупателя в стране его проживания.

Документарное инкассо – это сумма, инкассированная Банком со счета покупателя в определенное время против финансовых,торговых или только торговых документов. Т.е. экспортер передает в Банк отгрузочные документы (чаще всего, когда груз перевозится морем), например: инвойс, коносамент, упаковочный лист, сертификаты происхождения и качества и др.. При этом экспортер дает поручение Банку выслать документы в Банк покупателя, уполномочив этот Банк выдать документы Покупателю только после осуществления платежа в пользу экспортера или после акцепта векселя.

Операция проводится по поручению экспортера, определяющего условия инкассирования и предоставляющего своему Банку документы, на основании которых должен быть произведен платеж. Оба Банка, выполняющие инкассо, выступают в роли посредников и не несут ответственности за неоплату или неакцепт документов. Их обязанности ограничиваются выполнением указаний Клиента — выдавать документы против оплаты, акцепта векселя.

Инкассовая форма расчетов выгодна экспортеру тем, что банки защищают его право на товар до момента оплаты документов. Право на товар импортеру дают товарораспорядительные документы, во владение которыми он вступает после их оплаты или выполнения других условий инкассо. Импортеру инкассовая форма расчетов выгодна тем, что она подразумевает оплату действительно поставленного товара.

Существующие формы инкассо регламентируются «Объединенными правилами инкассо», разработанными Международной Торговой Палатой (редакция 1995 года).

Продавец должен знать, что эта форма расчетов не гарантирует оплату на основании документов, если покупатель не может или не хочет платить, поэтому она целесообразна, если покупатель и продавец пользуются взаимным доверием.

В рамках инкассо по схеме D/P импортёр несёт только риск того, что отправленные товары могут не соответствовать тем, что указаны в счёте и коносаменте. Банки не подвергаются никаким рискам в связи с документарным инкассо (кроме как риску своей собственной халатности при выполнении инструкций). Это именно та причина, по которой инкассо, как правило, существенно дешевле, с точки зрения банковских комиссий, чем документарный аккредитив.

За выполнение инкассовых операций банки (выдача документов, предъявление векселей к платежу, выдача документов без оплаты и проч.) взимают комиссию в соответствии со своими собствеными Тарифами. Ставка комиссии, как правило, составляет от 0,1% до 0,2% от суммы представленных на инкассо документов.

D/A – Documents against Acceptance — «документы против акцепта»

Если в контракте есть условие об оплате «по истечению, например, 120 дней после отгрузки», то Продавец должен перенести это условие в свое инкассовое поручение, а Банк Продавца должен будет инструктировать Банк Покупателя выдать Покупателю документы против акцепта тратты по наступлении срока платежа, т.е. дата отгрузки + 120 дней.

Банковский перевод — Telegraphic Transfer (T/T)

или Wire Transfer или Bank Transfer — это обычный банковский перевод. Его обычно используют для перевода денег при способе Предоплата – Cash In Advance (см. начало статьи). Часто указывают способ оплаты Т/Т, подразумевая под ним условия предоплаты — Cash In Advance

Послесловие

Как видите, в вышеприведенном примере есть элементы и предоплаты и товарного кредита. Таким образом, мы хотели показать образец того как можно сочетать различные условия оплаты, в зависимости от конкретных условий сделки.

В данной статье мы не ставили целью перечислить все возможные варианты оплаты по международному Контракту (например, чек, драфт или вексель), а постарались как можно полнее описать те условия оплаты, которые чаще всего используются при работе с китайскими поставщиками.

Определение порядка перечисления денег за импортируемый китайский товар является одним из важных моментов переговоров. Поэтому прежде чем обсуждать условия оплаты, постарайтесь реально оценить свои риски и понять риски партнера.

И еще, прежде чем принять окончательное решение, и определить какие условия оплаты вы укажите в международном контракте, обязательно обратитесь в обслуживающий вас банк (или несколько банков) и посоветуйтесь. Этот совет точно будет не лишним.