Финансовые мультипликаторы, применяемые для оценки банков

При оценке нефинансовых компаний обычно используются всем известные показатели, такие как: чистая прибыль, оборачиваемость, EBITDA и ее отношения к долгу. Для финансовых организаций, таких как банки, многие из них утрачивают свое значение из-за специфики бизнеса.

В данной статье будут рассмотрены наиболее популярные показатели, применяемые в банковской отрасли, а также приведены примеры их оптимальных значений. В качестве примеров будут рассмотрены 5 крупнейших банков России.

Revenue или Gross income

CET1

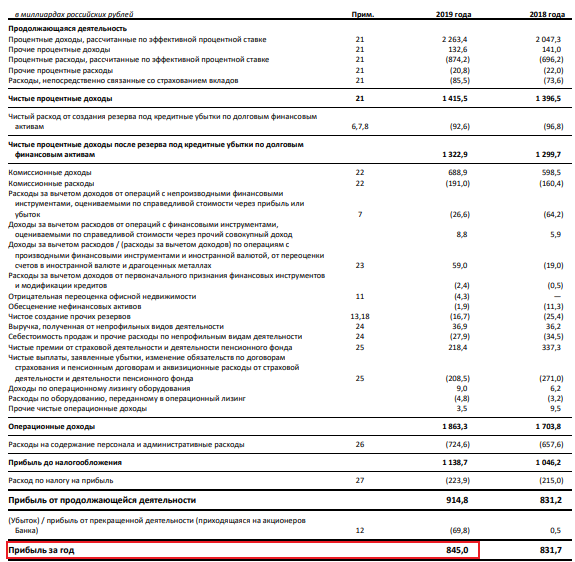

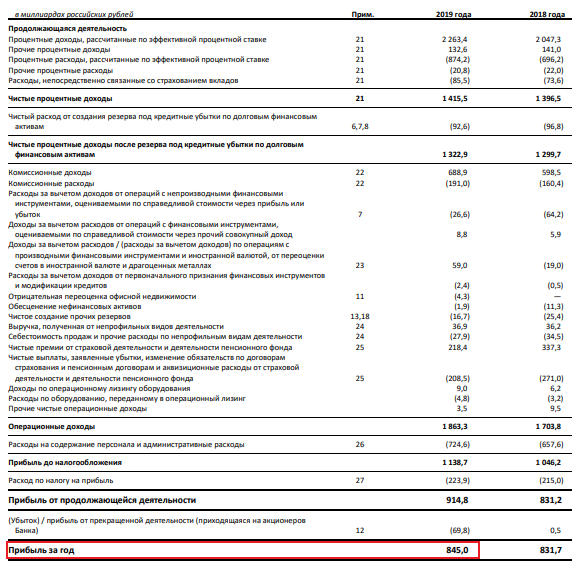

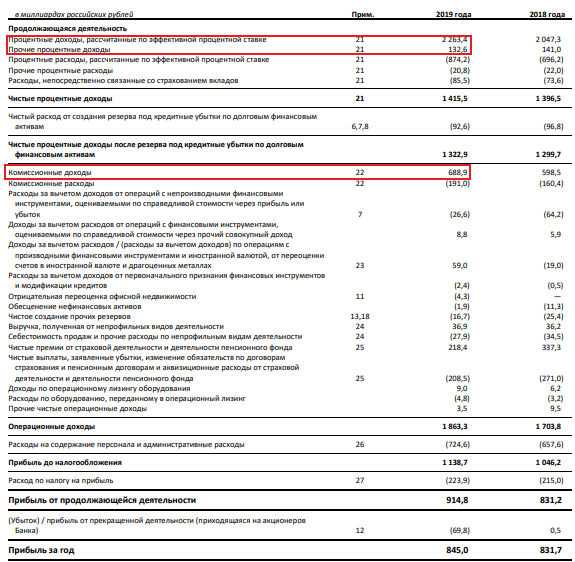

Return on equity или ROE — это отношение чистой прибыли к капиталу компании. Отображает отдачу на вложенные акционерами денежные средства. В странах с развитой экономикой нормальным показателем считается 10%. Для развивающихся стран рассматривается цифра 10-20% и более.

У конкурентов этот показатель составит:

Банк «Санкт-Петербург» 11,9%

Return on assets или ROA, характеризует отдачу от использования всех активов организации. Для банков 2-5% считается хорошим показателем. Однако, много зависит от структуры бизнеса. Бизнес модель Тинькофф предполагает отсутствие банковских отделений, поэтому этот показатель у них будет значительно выше.

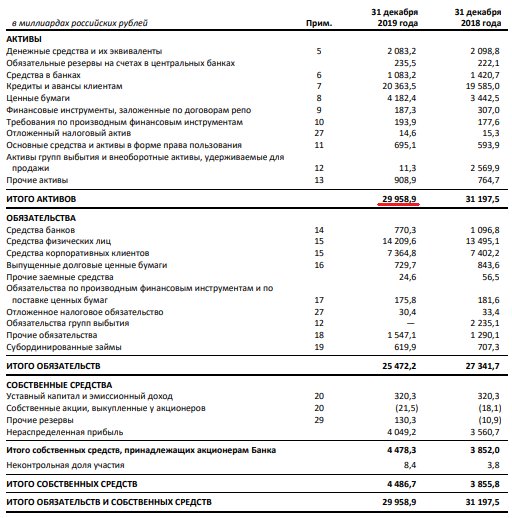

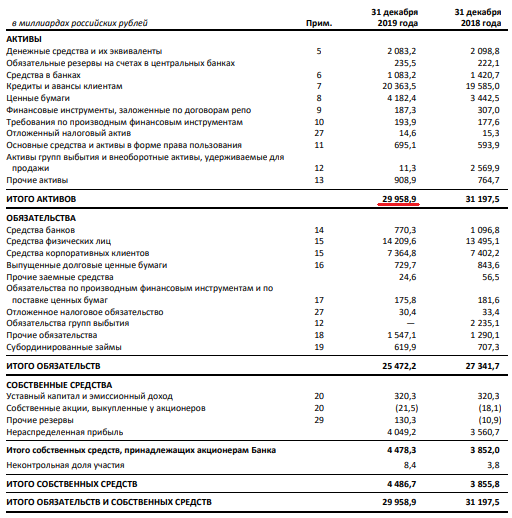

Рассчитывается этот показатель похожим на ROE образом, но здесь мы чистую прибыль делим на активы. У Сбербанка этот показатель равен 3,05%

Для остальных рассматриваемых банков:

Банк «Санкт-Петербург» 1,34%

Revenue или Gross income

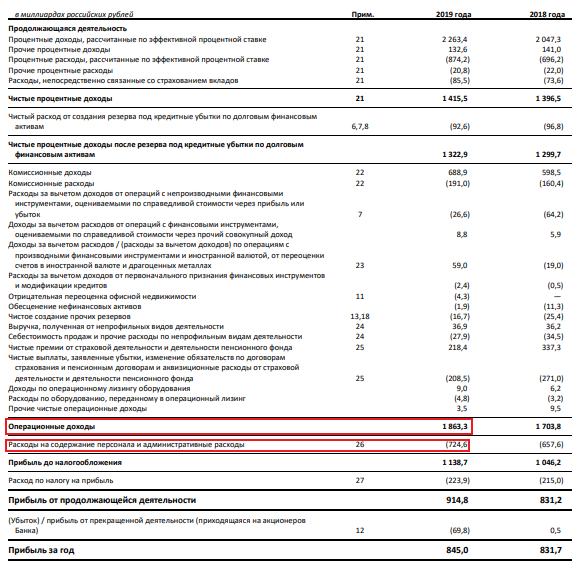

Revenue (выручка) или Gross income (так у банков называется сумма процентных и комиссионных доходов). Под процентными доходами обычно понимают полученные проценты по кредитам, долговым ценным бумагам и средствам в банках. А под комиссионными доходами непосредственно комиссию за обслуживание всех счетов, кредитов, транзакций и т.п. Соответственно, чем больше эта выручка, тем лучше.

NIM

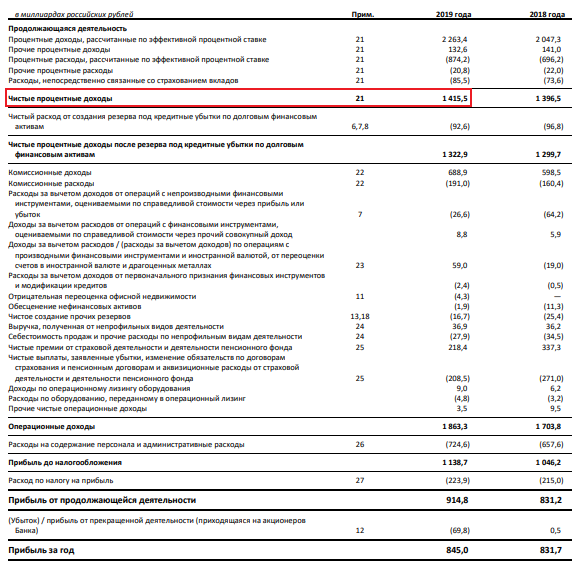

Net interest margin или чистая процентная маржа, рассчитывается как «чистые процентные доходы» (процентные доходы + процентные расходы) деленные на «итого активы». Показатель, похожий на ROA, также отображает отдачу от использования всех активов организации, но в чистых процентных доходах. То есть в доходах от процентов по кредитам, долговым ценным бумагам и средствам в банках.

Для рассматриваемых банков составляет:

Банк «Санкт-Петербург» 3,4%

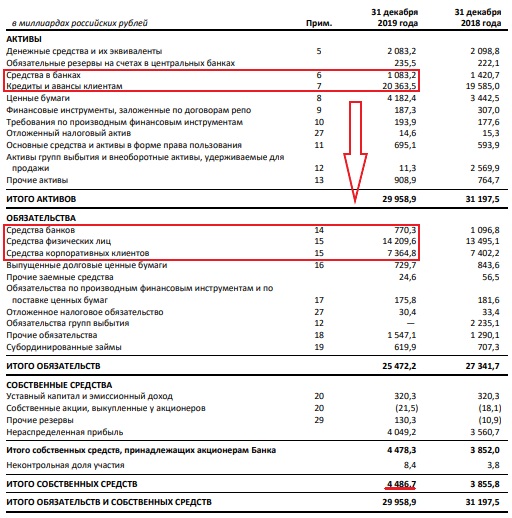

Loans to deposit – отношение выданных банком кредитов к депозитам. Данный показатель отображает основную структуру деятельности банка. Нормальным считается соотношение 0.8-1, в РФ 0.7-1. Если показатель меньше 0.7, это значит, что большинство привлеченных банком средств (депозиты), он тратит не на выдачу кредитов, а на вложения в ценные бумаги. Соответственно и уровень доверия к такому банку ниже. Однако для таких банков, как «Санкт-Петербург» это можно считать нормальным (если значение не слишком низкое), так как большинство заемщиков с низким уровнем риска уходят в большие банки, такие как Сбербанк и ВТБ, из-за чего меньшим банкам приходится больше вкладывать в ценные бумаги, которые по их оценкам, могут нести меньшие риски по сравнению с сомнительными заемщиками.

Банк «Санкт-Петербург» 0,72%

Cost to income ratio показывает операционные расходы, как процент от операционной прибыли (OPEX/Gross income). Банки всегда стремятся снизить этот показатель. По идее, он должен масштабироваться со временем. То есть, при росте операционных доходов, он должен в процентном соотношении становиться меньше. Это условие должно выполняться, так как операционные расходы у банка обычно фиксированные и не увеличиваются от количества новых кредитов. Соответственно, при увеличении выручки операционные расходы изменяются незначительно, из-за чего данное условие можно считать приемлемым. Если оно выполняется, это значит, что банк хорошо справляется со своими обязанностями.

В зависимости от специфики отчетности банка он может рассчитываться по-разному.

Сбербанк считает его как расходы на содержание персонала/операционные доходы. За 2019 год получается 0.38%.

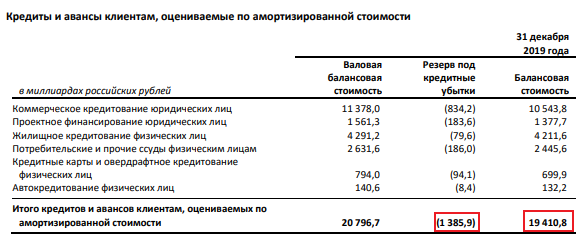

Cost of risk (стоимость риска) — показатель, характеризующий степень риска, которую берет на себя банк выдавая кредиты. Чем ниже показатель, тем лучше. Рассчитывается как сумма созданных резервов под кредитные потери, деленная на размер кредитного портфеля. Также возможен и другой расчет, включающий не все резервы, а только те, которые создавались в конкретном году. Их можно найти в отчете о прибылях и убытках, строка после чистых процентных доходов.

Сами резервы под кредиты рассчитываются по внутренним методикам банка. Обычно берутся показатели дохода, наличия/отсутствия просрочки по кредитам, возраст заемщика и т.п. Также резервы могут увеличиваться в течении жизни кредита. Например, если был взят кредит и по нему регулярно выплачивались проценты, то резерв был одним. Потом заемщик просрочил уплату на 30, 30-90, 90-180 или 180-360 дней и резерв изменялся при прохождении каждой из этих границ. Такие сроки у банков могут быть разными.

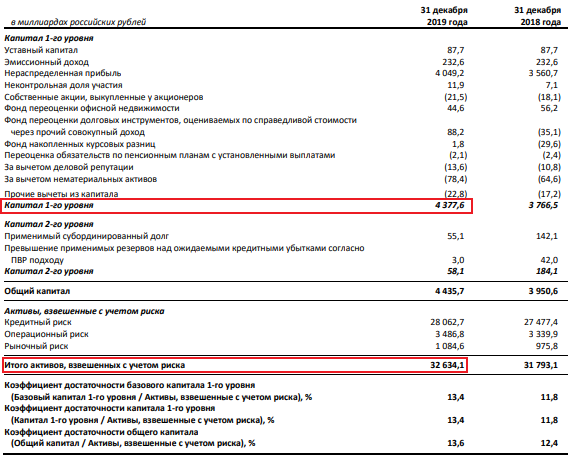

Common Equity Tier 1 или достаточность базового капитала по Базель III. Показатель, который более интересен ЦБ, нежели обычным инвесторам. Однако, в случае со Сбербанком нас он тоже интересует, так как в дивидендной политике банка указано, что при его соблюдении на уровне 12.5% в дивиденды будет направляться 50% чистой прибыли по МСФО. В противном случае – меньше.

Рассчитывается достаточно сложно. Для этого нужно взять капитал первого уровня (уставной капитал + эмиссионный доход + нераспределенная прибыль – гудвил и/или нематериальные активы) и поделить на активы, взвешенные по риску. Это специально рассчитанные банком активы, которые обычно превышают стоимость активов в стандартном балансе.

Таким образом, мы рассмотрели все наиболее популярные показатели, используемые инвесторами при оценке банков, а также разобрали практические примеры их расчета и показали, где их можно найти в отчетности на примере Сбербанка.

В следующей статье мы разберем оценку структуры кредитного портфеля банка и расскажем, как частный инвестор может самостоятельно оценить надежность банка, не прибегая к расчетам и какие наиболее популярные интернет ресурсы для этого можно использовать.

Что такое ROAS: формула расчета и примеры

Соберите все данные для сквозной аналитики вместе с OWOX BI

Соберите все данные для сквозной аналитики вместе с OWOX BI

ROI, ROMI, ROAS — три столпа маркетинговых отчетов, без которых не обходится ни один специалист по платной рекламе. А все потому, что они дают ответ на главный вопрос, который мучает всех маркетологов, директоров по маркетингу и даже владельцев бизнеса: «Окупается ли наша реклама и дает ли она прибыль?».

В этой статье вы узнаете, что такое ROAS, зачем он нужен бизнесу, чем отличается от других показателей эффективности рекламных кампаний, и как автоматизировать его расчет с помощью OWOX BI.

бонус для читателей

ТОП популярных отчетов по ROAS и ROMI

Содержание

Что такое ROAS

ROAS (аббревиатура от англ. Return on Ad Spend) — это показатель рентабельности рекламных расходов. Простыми словами, это прибыль, которую вы получаете за каждый доллар, потраченный на рекламу.

Эта метрика используется в основном для оценки эффективности рекламных кампаний, объявлений или ключевых слов. Например, сравнив этот показатель по нескольким кампаниям, вы можете определить, какая из них успешная (ROAS больше 100%), какая убыточная (ROAS меньше 100%), а какая сработала в ноль (ROAS равен 100%).

Зачем нужен ROAS

Такие параметры, как трафик, показы, клики и конверсии, безусловно полезны при анализе рекламных кампаний. Однако они ничего не говорят об экономической эффективности вашей рекламы. Опираясь лишь на них, вы рискуете сделать ошибочные выводы об окупаемости тех или иных источников, каналов или кампаний. Например, сократить расходы на кампанию, которая приводит меньше всего трафика, а в результате столкнуться с ощутимым падением продаж.

ROAS помогает узнать, какой доход приносит ваша реклама, какие маркетинговые приемы и инструменты эффективны и их можно использовать в дальнейшем, а от каких стоит отказаться. Как перераспределить маркетинговый бюджет так, чтобы увеличить доход, не повышая при этом свои затраты.

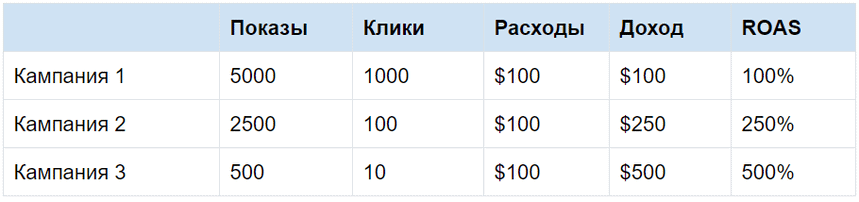

Рассмотрим пользу применения показателя рентабельности рекламных расходов на конкретном примере. Допустим, вы запустили три кампании с одинаковым бюджетом:

Если делать выводы, опираясь только на «количественные» показатели, можно решить, что лучше сработала Кампания 1 — она привела больше всего трафика. Но стоит нам добавить в таблицу доход с ROAS — и картина поменяется:

Мы видим, что ROAS выше у Кампании 3, значит, она приносит больше дохода. Зная эту информацию, вы можете внести корректировки в свои кампании, чтобы быстрее достичь поставленных целей. Например, если вы хотите повысить узнаваемость бренда, больше инвестируйте в первую кампанию, а если хотите повысить прибыль — выберите третью кампанию.

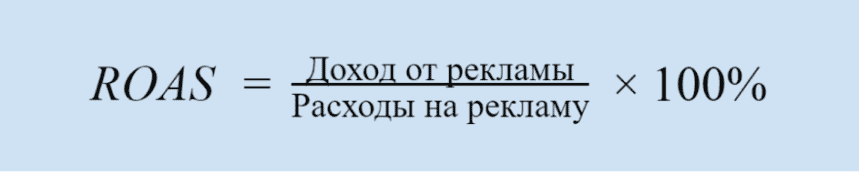

Формула расчета ROAS и пример её применения

Чтобы вычислить ROAS, нужно разделить доход от рекламы на ее стоимость и умножить получившееся число на 100%.

Формула для расчета показателя рентабельности рекламных расходов:

Чем отличаются ROAS, ROMI и ROI

Эти метрики похожи друг на друга и их часто путают. Давайте сравним их формулы и разложим все по полкам.

Главная разница между показателями ROAS и ROMI/ROI заключается в том, что при расчете первого учитываются расходы исключительно на рекламные кампании (без зарплат маркетологов, маржинальности товаров и т. д.)

ROI — это показатель возврата инвестиций. Он позволяет понять, насколько доходный или убыточный ваш бизнес с учетом инвестиций, которые вы в него делаете.

Самая простая формула расчета ROI выглядит так:

Есть более подробная формула, которая учитывает маржинальность:

Где валовая прибыль — это доход, умноженный на маржу.

Добавляем в наш пример в маржу, допустим, она составляет 30%.

Как видите, если учитывать маржу, то результаты будут не такими радужными, зато более точными и реалистичными.

Читайте также: что такое ROI и как с его помощью определить наиболее эффективные каналы для привлечения новых клиентов.

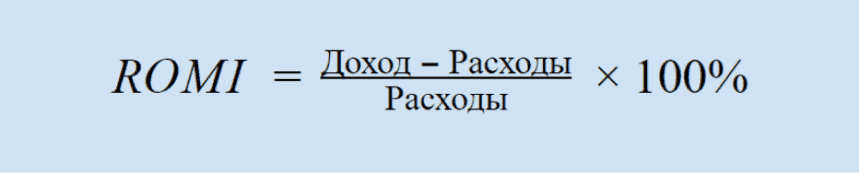

ROMI — это показатель возврата маркетинговых инвестиций. Считается так же, как ROI, только не для всего бизнеса в целом, а отдельно для маркетинга. Поэтому, когда мы говорим об эффективности рекламных кампаний, корректнее сравнивать их ROAS с ROMI, а не ROI.

Формула расчета ROMI:

Читайте также: что такое показатель возврата инвестиций в маркетинг, как он считается и почему так важен для бизнеса.

Когда использовать ROAS

На какой показатель ориентироваться? Тут все просто: если вам нужна более объективная и комплексная оценка эффективности маркетинговых усилий, то лучше считать ROMI. Если вам не доступны данные о маржинальности и других расходах помимо бюджета на реклама, а принимать решение надо срочно, то будет полезным ROAS.

Как автоматизировать расчет ROAS

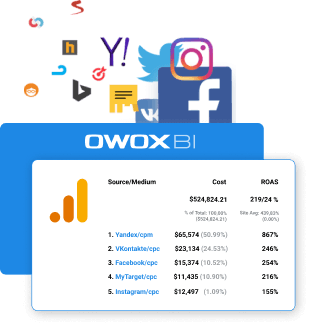

Считать рентабельность рекламных расходов — времязатратное и утомительное занятие. Чтобы этого избежать, вы можете анализировать ROAS в отчетах рекламных кабинетов, например в Google Ads или Facebook. Однако таким способом вы не сможете сравнить рентабельность разных источников и каналов. Для решения этой задачи подойдет отчет «Анализ расходов» в Google Analytics.

Чтобы получить такой отчет, вам нужно импортировать в систему аналитики данные о расходах из рекламных сервисов. Сделать это автоматически вам поможет OWOX BI.

Узнайте, какие кампании приносят прибыль, а какие не окупаются

Автоматически импортируйте расходы из рекламных сервисов в Google Analytics. Сравнивайте затраты, CPC и ROAS разных кампаний в одном отчете.

Однако в Google Analytic нет информации о возвратах, отмененных заказах, офлайн-покупках, заказах по телефону и т. д. А без этой информации ваши расходы и доход, а следовательно и рассчитанный показатель рентабельности будут неточными. Поэтому мы рекомендуем строить отчеты и считать важные для бизнеса KPI на полных данных.

OWOX BI поможет вам значительно упростить и автоматизировать этот процесс. Сервис соберет и обработает все необходимые данные: действия пользователей на сайте, звонки и заказы из CRM, email-рассылки и расходы на рекламу. Вы сможете делать отчеты с ROAS, ROMI, ROI, LTV, ДРР и другими показателями в пару кликов и без SQL — просто выбирая нужные метрики в конструкторе отчетов OWOX BI Smart Data.

Чтобы получить готовый отчет по рекламным кампаниям в OWOX BI:

P. S. Если вам нужна помощь с расчетом ROAS и подготовкой маркетинговых отчетов, запишитесь на демо. Наши специалисты обсудят с вами задачи вашего бизнеса и подберут оптимальное решение.

Наши клиенты

растут на

Растите быстрее, анализируя, что лучше сработает в вашем маркетинге

Измеряйте KPI, находите зоны роста и увеличивайте свой ROI

Дмитрий Лисиченко: «Основной инструмент работы с трендами по продуктам в ВТБ24 – эффективная система управленческой отчетности»

Как в ВТБ24 выявляются основные тренды по банковским продуктам?

Основной инструмент работы с трендами по продуктам в ВТБ24 – эффективная система управленческой отчетности. В зависимости от содержания, она делится на ежедневную, еженедельную, ежемесячную и ежеквартальную.

На ежедневной основе формируется краткий обзор деятельности – ключевые показатели деятельности банка на основе стандартных форм, позволяющие оперативно и в динамике отследить и проанализировать основные тренды.

Поскольку розничный банк – это банк больших цифр, основные тренды по продуктам мы можем видеть уже начиная с объема спроса на кредитные продукты банка – количества входящих и одобренных заявок. Далее мы можем видеть, как заявки конвертируются в продажи – отчет по продажам кредитных продуктов/привлечению депозитов. Эти отчеты формируются и анализируются на еженедельной основе.

Далее, уже на ежемесячной основе проводится более детальный факторный анализ в разрезе каждой продуктовой группы. В частности, анализируется качество портфеля и доходность каждой продуктовой группы. Отдельное внимание уделяется анализу факторов отклонения от установленного бизнес-плана и предложений по улучшению ситуации.

Кроме того, на ежемесячной основе рассчитывается EROA – прогнозная доходность выданного поколения, которая позволяет оперативно реагировать на изменения внешней среды посредством изменения тарифной политики и/или аппетита к риску.

На ежеквартальной основе проводится более детальный факторный план-факт анализ по продуктовым группам с deep dive по проблемным направлениям/зонам возможного развития.

Также на ежеквартальной основе детально анализируется клиентский разрез бизнеса банка, включая доходность продуктов в разрезе клиентских сегментов.

Раз в год проводится оценка эффективности продуктового ряда с анализом финансового результата продуктового ряда до атомарных субпродуктов. Это позволяет выделить субпродукты с недостаточной экономической эффективностью и/или пользующиеся незначительным спросом и на основе этого анализа оптимизировать продуктовую линейку банка, сделать ее более компактной и эффективной.

Как проводится анализ рентабельности банковских продуктов в вашем банке?

Анализ рентабельности продуктов проводится в трех основных разрезах:

1. Портфельный результат за отчетный период (месяц). Считается фактическая абсолютная и относительная доходность на портфель (ROA) и проводится факторный анализ отклонения от запланированных значений;

2. Прогнозируемая доходность последнего выданного поколения (EROA). Фактические показатели выданного поколения, включая прогноз по уровню риска, прогоняются через утвержденные продуктовые модели. В результате прогнозируемый уровень доходности выданного поколения позволяет оперативно выявить и нейтрализовать негативные тенденции, в частности, изменить процентную ставку и прочие тарифы, оперативно управлять аппетитом к риску путем изменения скоринговых процедур, и т.д.

3. Клиентский разрез на ежеквартальной основе позволяет оценить доходность продуктов за отчетный период в разрезе клиентских сегментов и скорректировать клиентскую политику Банка.

Как в ВТБ24 производится расчет показателей доходности продукта?

Технически расчеты происходят с использованием Корпоративного хранилища данных на Терадата и MS Excel с аналитическими надстройками и VBA. В дальнейшем планируем внедрить и использовать специализированное ПО для визуализации и аналитики.

Более подробно познакомиться с опытом работы ВТБ24 и задать собственные вопросы Дмитрию Лисиченко вы сможете на втором форуме финансовых директоров банковской сферы Banking CFO 2015, который состоится 2-3 июля в Москве.

Рентабельность (объяснение простыми словами): продаж по чистой прибыли, собственного капитала, продукции, производства, затрат

Под рентабельностью понимается расчетная величина, показывающая, насколько эффективно работает предприятие. Это цифровое значение, которое используется учредителями, директорами, инвесторами.

Именно валовая рентабельность позволяет оценить эффективность вложений, задействованных ресурсов и даже качество работы персонала. На практике расчетная формула может применяться практически к любой бизнес среде.

Это может быть предприятие в целом, его удаленный филиал, вновь созданное подразделение. Рассчитать рентабельность можно при помощи готовых формул в Excel или передать на исполнение квалифицированным помощникам. Во втором случае полученные значения можно использовать для прогнозов по прибыли.

Что такое рентабельность

На практике специалистами применяется большое количество расчетных алгоритмов. Для большего понимания предлагаю обратиться к простому примеру. Рассмотрим бизнес на работе заправочной станции:

Путем несложных подсчетов можно вычислить прибыльность в месяц 0.2 миллиона рублей, а в год это будет 2.4 миллиона рублей. Разделив сумму первоначальных вложений на финансовый результат, получим горизонт окупаемости инвестиций 4.16.

Это будет количество лет, по истечении которых предприниматель начнет получать доход от вложений. На практике указанную формулу можно усложнить или детализировать. Например, если инвестиции — это не собственные средства, а кредит в банке. В этом случае поток расходов увеличится на сумму возврата задолженности.

Если взять кредит в банке 10 миллионов рублей на 10 лет, то в среднем придется возвращать в месяц 100000 рублей.

Исходя из того, что прибыль в месяц будет составлять уже 0.1 миллиона рублей, срок окупаемости составит 8.33. На основе полученного значения предпринимателю необходимо будет пересматривать свой бизнес-план, снижая расходы за счет оптимизации штата, смены налогового режима или наращивания клиентского потока. Здесь все просто.

В чем измеряется

В большинстве случаев расчетное значение измеряется в процентах. На практике можно воспользоваться готовыми отраслевыми показателями или получить значение на конкретном примере. При этом следует понимать, что применение на конкретной модели бизнеса потребует систематического пересмотра значений.

Говоря простыми словами, валовая рентабельность бизнеса может выглядеть так: для обувного предприятия 0.3 или 30 процентов. Возвращаясь к отраслевым значениям, можно использовать последние для ориентира, например, в своем регионе.

Если по Вологодской области рентабельность работы обувного производства составляет 0.45, а у вас 0.35, следует серьезно пересмотреть эффективность работы предприятия. Обычно в числе негативных факторов завышенные цены на сырье, отсутствие оптимизации налогообложения или отсутствие контроля за работой сотрудников.

Рентабельность почти всегда измеряется в цифрах. При этом числовое выражение будет зависеть от целей расчетов. В примере с заправкой это срок окупаемости. В случае с обувным производством это контрольный показатель текущей эффективности бизнеса.

В любом случае оба значения должны использоваться предпринимателем как призыв к действию – пересмотру стратегии развития.

Пример рентабельного и нерентабельного бизнеса

Чем быстрее окупаются вложения в бизнес, выше прибыль фирмы за отчетный период, тем большей эффективностью работы характеризуется само предприятие. На практике существуют низко- и высокорентабельные компании. Отрасли, в которых происходит активная отдача инвестиций, считаются наиболее развитыми, а ниши занятыми.

Нерентабельный или низкорентабельный бизнес всегда имеет право на существование. В этом случае предприниматель может рассчитывать на слабое влияние конкурентной среды. При этом именно валовая рентабельность будет оказывать непосредственное влияние на выбор стратегии развития. Учитывать необходимо будет каждую деталь.

Рентабельные виды бизнеса, как правило, характеризуются явным преимуществом. Обычно это небольшие производства, работающие с коэффициентом ½. Что это такое?

Это когда стоимость отгружаемой продукции рассчитывается как двойные затраты на приобретение материальных запасов. В этом случае предпринимателю легче ориентироваться на рынке.

Примеры рентабельного бизнеса:

В качестве примеров предприятий, которые не позволяют быстро «отбивать» вложения, можно привести следующие:

Для чего ее рассчитывать

Получение конкретных уровней рентабельности используется на любой стадии развития бизнеса:

Виды рентабельности

Показатели эффективности могут рассчитываться на всех уровнях развития бизнеса. Расчетной средой может быть как отдельный актив или ресурс, так и целая отрасль экономики. На практике вычисление уровня рентабельности как часть управленческой отчетности рассчитывается для следующих категорий:

Предприятия

Самый простой расчет рентабельности. Формула предприятия выглядит следующим образом:

R = Прибыль / Размер вложений*100%

Полученное значение будет зависеть от исходных данных. Если прибыль взята за месяц, то и экономическая рентабельность покажет эффективность работы предприятия за отчетные 30 дней.

Продукции и услуг

Очередной показатель, показывающий прибыльность организации в расчете на каждый вложенный рубль. Формула продукции выглядит так:

Rпр. = Прибыль/Себестоимость продукции*100%

Показатели на практике используют вариативно:

Активов

Для того чтобы подсчитать эффективность использования задействованных ресурсов, — зданий, машин, сырья и других мощностей компании, используют методику ROA.

В случае, если рентабельность активов нулевая или отрицательная, это ставит серьезные вопросы перед собственниками бизнеса или руководством, которые продолжают использовать неприбыльные инструменты.

Валовая рентабельность формула (ROA) = прибыль за исследуемый период / стоимость активов по балансу.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Если показатель ниже нормы

Если показатель увеличивается

Если показатель уменьшается

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

Показатели рентабельности

Соотношения, полученные в ходе расчетов, ложатся в основу управленческой отчетности. Показатели рентабельности предприятия позволяют оценить, насколько эффективно работает компания или отдельное ее звено.

В большинстве случаев при расчете ориентируются на значение чистой прибыли к одной из величин: ROA, ROS, ROFA, ROI или ROE.

На основе полученных значений могут составляться таблицы для контроля производственных показателей. Управление предприятием выстраивается по порогам рентабельности (ориентирам) или обновлением нормативов в связи с изменением внешних экономических факторов.

К числу таких критериев следует отнести инфляцию, рост оплаты труда специалистов, динамика регионального налогообложения.

Определение

Net Operating Profit After Tax (NOPAT) (Чистая операционная прибыль (убыток) после налогообложения) — это операционная прибыль (убыток) с вычетом из неё налога на прибыль.

Как и в случае с показателем NOPLAT, есть расхождения в том, что считать операционной прибылью (убытком) — в отдельных источниках указывается EBIT, но по РСБУ — это прибыль (убыток) от продаж.

Я использую вариант с прибылью (убытком) от продаж.

Как посчитать рентабельность (формулы)

В большинстве случаев для расчета показателей применяется простой алгоритм. Ориентиром выступает полученная прибыль или финансовый результат. В соотношении задействуется исследуемый фактор – затраты на машины, оборудование, закупку сырья или оплату труда персонала.

Исходные данные для анализа берутся из бухгалтерской отчетности (баланса).

Коэффициент рентабельности выглядит так: R = ЧП/А, где А – вид актива предприятия, подлежащий оценке. Основной вопрос, подлежащий решению, состоит в поиске необходимых сведений для подсчета эффективности. В бухгалтерской практике выкладки по рентабельности могут высчитываться автоматически.

Например, это могут делать автоматизированные комплексы АИС (1С).

Формулы для определения рентабельности по видам задействованных ресурсов:

Активы

Ресурсы предприятия или фактически все то, что используется для получения финансового результата – прибыли. Совокупность активов различна для разных типов бизнеса. В чистых продажах это отдел менеджеров, оргтехника, средства связи, арендуемое помещение.

Для производства это машины и оборудование, логистика, рабочие и операторы, отдел продаж, административный ресурс.

Активами могут выступать и денежные средства, участвующие в оборотах компании. Например, для запуска производства необходимы затраты на сырьевую базу. Для руководителей это так называемые долгие вложения, которые отыгрываются в производственном потоке, доставляются до покупателя.

Возвращение части стоимости активов происходит в виде поступлений на расчетный счет по завершении условий контракта.

Рентабельность оборотных активов RCA

При расчете эффективности задействованных ресурсов особое значение имеют показатели в разрезе видов имущества. К оборотным активам следует относить следующие:

По общему правилу, срок использования таких ресурсов должен быть менее года.

Формула расчета выглядит следующим образом: R = ЧП/ОА, где ЧП – чистая прибыль, ОА – оборотные активы по балансу.

Рентабельность необоротных активов ROA

Под таким типом мощностей, задействованных в производстве основного продукта, продажах, оказании услуг, понимаются ресурсы, выпадающие из основного операционного цикла. К необоротным активам относятся:

Коэффициент рентабельности рассчитывается как исследуемый вид мощности к количественному показателю. Чаще используется метод подсчета затрат.

Рентабельность реализованной продукции ROM

Подсчет показателя основывается на данных, полученных отделом финансовой аналитики. Рентабельность продукции, товаров или ROM подсчитывается как соотношение чистой прибыли от продаж (выручка минус затраты на реализацию) и себестоимости.

Под последним показателем понимается совокупность затрат на получение результата производства. Если в отчетном месяце было продано (не отгружено) 4000 единиц продукции, то себестоимость нужно считать по тому же количеству, а не затраты на материалы за 30 дней.

Исключить завышение исходных данных следует хотя бы потому, что в затратах будут «сидеть» материальные запасы, хранящиеся на складе.

Формула выглядит следующим образом: ROM = ЧП/СС*100%, где ЧП – чистая прибыль, СС – себестоимость продукции.

Рентабельность продаж ROS

Определение темпов роста выручки, снижения себестоимости, влияния изменения ассортимента. Для расчета коэффициента рентабельности продаж ROS на предприятии используется оценка следующих параметров:

Рентабельность продаж на практике определяется как соотношение чистой прибыли к выручке: ROS = ЧП/В*100%, где ЧП – чистая прибыль, В – выручка.

Рентабельность основных средств ROFA

Эффективность использования производственных фондов, задействованных в производстве основного продукта, показывает, насколько доходными являются оборудование, машины и другие ресурсы. При расчете ROFA могут использоваться как общая аналитика, так и детализация по каждому основному средству.

Рентабельность ОС = ЧП/Сос*100%, где ЧП – чистая прибыль, Сос – стоимость фондов на дату расчета.

Рентабельность персонала ROL

Не менее часто на предприятиях делают просчеты в эффективности привлеченных сотрудников. Необходимость оптимизации или расширения штата, увеличения числа квалифицированных работников, в том числе по отдельны подразделениям, вычисляется по формуле ROL:

Рентабельность основной деятельности персонала = ЧП/затраты на Фот*100%, где Фот – фонд оплаты труда за период, в котором была получена чистая прибыль.

Рентабельность инвестиций ROI

Нередко этот показатель высчитывают в период планирования открытия бизнеса. Формула затрат подходит для оценки любых видов вложений.

Формула, следующая: ROI = ЧП/ Зи*100%, где ЧП – чистая прибыль, Зи — затраты инвестора.

Рентабельность доходности инвестиций ROIC

Детализация предыдущего показателя используется учредителями и партнерами компаний. Разница в методике расчета состоит в учете динамики получения прибыли, в том числе дополнительного дохода. Чаще применяются усредненные значения, например, за год или несколько лет.

Пример: инвестор приобрел для предприятия оборудование на 3 миллиона рублей. Чистая прибыль от вложений составила в первый год 340000 рублей, за второй год 450000 рублей, за третий 290000 рублей. Соответственно для получения ROIC необходимо будет получить промежуточные значения:

ROIC за три года рассчитывается следующим образом: 3* √11.33*15*9.66*100% = 11.79%

Рентабельность капитала ROE

Расчет этого показателя позволяет определить, какой отдачей обладают вложения в компанию. Во многом ROE схожа с ROI, но имеет некоторые отличия, поскольку в расчет берется доля учредителя. На основе рентабельности можно сделать вывод о том, выгодно ли вкладывать в предприятие на данном этапе развития.

Формула собственного капитала ROE = ЧП/К + Р*100%, где ЧП – чистая прибыль, К – размер привлеченного капитала, Р – задействованные резервы предприятия.

Порог рентабельности BEP

Критическая точка или коэффициент рентабельности, на котором компания не уходит в убыток. Формула BEP остается актуальной на период кризиса, высокой текучести кадров или потере стратегических партнеров. При расчете применяется более сложная формула, которая учитывает совокупность издержек предприятия.

Порог рентабельности в зависимости постоянных и переменных затрат:

BEP = Вп*Опост.и/В-Оперем.и, где Вп – выручка от продаж, Опост.и – объем постоянных издержек и Оперем.и – объем переменных издержек.

Порог рентабельности ассоциируется с запасом финансовой прочности предприятия. Работая в этом направлении, руководители нередко ориентируются на цену товара.

BEP в этом случае выразится следующим образом = СПЗ/Цтовара-Зтовар, где СПЗ совокупные постоянные затраты, Цтовара – цена и Зтовар затраты на единицу или объем продукции.

Рентабельность затрат ROCS

Боле ясную картину финансовой устойчивости компании может показать эффективность, рассчитанная исходя из полной себестоимости продукции. Кроме сырьевых издержек и содержания оборудования, в расчет берутся расходы на персонал, коммунальные услуги, налоги.

Конечный результат определения рентабельности затрат или ROCS показывает, какой доход показывает каждый вложенный в предприятие рубль.

ROCS = ВП/НР(СП), где ВП – валовая прибыль, НР – не капитализированные расходы или себестоимость продаж.

На практике формула может быть детализирована до необходимого уровня. Именно ROCS то используется для сравнения с официальными статистическими данными. Для отдельных отраслей промышленности устанавливаются нормативные лимитированные значения:

Рентабельность суммарных активов (ROTA)

В отличие от ROA этот показатель учитывает не чистую, а операционную прибыль организации. Снижение значения говорит о превалировании в структуре капитала заемных ресурсов, а также задействования непроизводственных активов.

Формула ROTA = ОП/А, где ОП – прибыль операционная или EBIT (без учета налогов и процентной нагрузки), А – стоимостная оценка активов.

Рентабельность проекта

Один из прогнозных показателей, который выводится для целей оценки будущего предприятия. Его используют те, кто начинает свое дело или инвесторы. И те, и другие пытаются понять, стоит ли вкладываться в пока еще не запущенное (неразвитое) предприятие.

В качестве исходных данных для расчета берется общий и целевой объем вложений, первая чистая прибыль и начисленная амортизация.

Первая формула для расчета коэффициента рентабельности проекта = ССбизнеса/Очастных вложений, где СС – совокупная стоимость и О – объем.

Вторая формула оценки проекта = (чистая прибыль + амортизация)/затраты.

Из первой формулы инвестор может оценить степень эффективности своих вложений по доле участия. Чем выше коэффициент, тем больше прибыли от предприятия будет получать капиталист.

Во втором случае используются оперативные сведения, согласно которым можно определить срок окупаемости вложений, оценить перспективы выхода на первую прибыль без дополнительных инвестиций.

Рентабельность предприятия, производства, проекта

Общие показатели эффективности действующей компании или планируемого к запуску мероприятия позволяют своевременно проводить оценку ситуации. Опираясь на полученные значения, можно судить об уровне отдачи вложенных средств, доходности организации, качестве планирования.

Сравнивая рентабельность основной деятельности предприятия, производства, можно сказать о степени детализации проводимых расчетов. В случае с целой компанией цифры будут более укрупненными.

Формула производства или проекта позволит выявить отклонения от успешного бизнеса, своевременно внести коррективы в существующие процессы, отладить их или уйти с рынка.

Влияние факторов рентабельности

С получением расчетных значений руководители бизнеса получают четкое руководство к действию. Если на уровне среднего начальствующего состава это призыв к наращиванию выручки (прибыли), то для высшего состава это повод для проведения серьезного анализа.

Факторы, оказывающие влияние на уровень рентабельности, можно разделить на внешние и внутренние.

Воздействие извне часто не зависит от самого предпринимателя или его бизнеса. Это внешнее воздействие, которое является следствием нахождения в определенной среде, где есть конкуренция и потребитель с часто меняющимся поведением.

Каждый из этих факторов в той или иной степени оказывает влияние на рентабельность основной деятельности, чаще в худшую сторону. Подсчет значения будет носить чисто условный характер. Говоря про предприятие, скорее всего будет некий поправочный коэффициент.

Факторы внутренние более поддаются анализу, оценке и корректировке:

Пример: в результате влияния внешнего фактора – изменения требований к качеству продукции предприятию пришлось переоснастить мощности. Это снизило рентабельность на 8%.

Одним из решений, принятых на совещании, стало внедрение новой стратегии развития в виде проведения рекламных компаний, маркетинговых акций, что позволило нарастить выручку. Рентабельность увеличилась на 9%.

Индексный метод факторного анализа

Рентабельность или ее уровень напрямую показывает, насколько продуктивно работает организация. С получением данных из отчета о прибылях и убытках в профессиональной среде можно провести факторный анализ эффективности.

Например, рентабельность продаж будет рассчитываться по формуле:

R = (Выручка-Себестоимость-коммерческие расходы-управленческие затраты)/выручку

Факторный анализ позволяет не только определить уровень рентабельности, но и степень влияния факторов (отсюда и название метода). С этой целью формула расчета расширяется за счет использования данных с двух периодов, например, на начало и конец месяца:

ΔR = ((Выручка1 — Себестоимость — коммерческие расходы — управленческие затраты)/Выручка1 — (Выручка2 — Себестоимость — коммерческие расходы — управленческие затраты)/Выручка2)*100%

Полученное значение позволит точно определить, насколько оказывает влияние на рентабельность выручка. Аналогично меняя в формуле исходные значение коммерческих и управленческих расходов, а также себестоимости, можно определить степень влияния на рентабельность каждого из факторов.

Пути повышения рентабельности

В условиях отсутствия профессионального анализа руководители предприятий часто идут на кардинальные меры. Это сильное удешевление себестоимости или сокращение штата. В первом случае потребитель получает сильное снижение качества, что неизменно снижает долю компании на рынке.

Во втором случае предприятие остается без квалифицированных кадров, что явно отражается на эффективности предприятия в целом, на выручке, снижению оборачиваемости капитала.

С получением результатов расчетов по видам рентабельности руководство предприятия получает реальные направления для работы:

Расчет и корректировка NOPAT и IC

Гудвил

Согласно учетной политике ОАО «НЛМК», гудвил не амортизируется, но переоценивается каждый год, что отражается в строке «убытки от обесценения активов». Поскольку данная статья не является операционной, как и статья «расходы по увеличению обязательств по выбытию активов», то при расчете EBIT они не учитывались. То есть EBIT рассчитывалась как выручка, уменьшенная на сумму производственных затрат, административных и общехозяйственных расходов, коммерческих расходов, налогов кроме налога на прибыль. Поэтому расчетная EBIT не совпадает с операционной прибылью из ОПУ компании. NOPAT была рассчитана как EBIT, умноженная на эффективную налоговую ставку.

В зависимости от целей расчета, можно корректировать NOPAT и IC на гудвил, либо не корректировать. Мы рассчитали IC с гудвилом и без него. В расчетах мы будем использовать IC без гудвила. NOPAT мы не корректируем, так как гудвил не амортизируется.

Далее мы корректируем рассчитанные NOPAT и IC на ОНО, путем добавления изменения чистых ОНО к NOPAT и чистых ОНО к инвестированному капиталу. Чистые ОНО представляют собой сумму ОНО, уменьшенную на сумму ОНА.

Резервы

Поскольку все основные статьи в балансе представлены нетто, то есть за вычетом резервов, то никаких корректировок не требуется.

Операционный лизинг

У компании нет активов в операционном лизинге, есть только финансовый лизинг, следовательно, корректировки не требуются.

НИОКР

Компании не раскрывает информации по расходам на НИОКР (хотя известно, что определенная деятельность по НИОКР у НЛМК есть, это «проектно-изыскательские работы» по месторождению Жерновское-1), поэтому, за неимением нужных данных, мы не корректируем NOPAT и IC на расходы на НИОКР.

Определение ставки дисконтирования

Найдем ставку дисконтирования WACC (описан расчет для 2011 г.)

· Определим ставку по заемному капиталу.

Для этого воспользуемся методом синтетического кредитного рейтинга, согласно которому ставка по заемному капиталу находится по формуле:

– безрисковая ставка,

spread_country

– спред дефолта РФ и

spread_company

– спред дефолта конкретной компании.

Безрисковую ставку мы нашли как ставку по 10-летним гособлигациям США, ее величина составила 1,75%. Спред дефолта РФ мы взяли с сайта Дамодарана, его величина – 1,6%. Для вычисления спреда дефолта компании был рассчитан коэффициент процентного покрытия (соответствует рейтингу ААА). Однако в отношении Росси действует правило суверенного потолка, согласно которому ценные бумаги компаний из развивающихся стран не могут иметь рейтинг выше, чем сама страна. Поэтому спред дефолта компании мы взяли равным 1,6%. В целом долларовая ставка по заемному капиталу получилась равна 4,95%.

· Определим ставку по собственному капиталу. Для этого применим модель САРМ:

Безрисковая ставка и спред дефолта страны уже найдены. Коэффициент бета компании мы нашли, используя отраслевую безрычаговую бету с сайта Дамодарана. Она равна 1,25. Поскольку компания не детализирует в своей отчетности природу издержек, являются ли они постоянными или переменными, то мы не можем скорректировать безрычаговую отраслевую бета на операционный рычаг. Но мы можем скорректировать ее на финансовый рычаг по формуле Хамады. Мы получили рычаговое бета, которое оказалось равно 1,66. Согласно учетной политике компании, долг отражается в балансе по справедливой стоимости, а значит, мы можем взять это значение для расчета бета и, далее, WACC.

В качестве рыночной премии за риск мы взяли среднеарифметическую разность доходности по гособлигациям и акциям США с сайта А.Дамодарана за последние 10 лет (5,79%). На основе полученных данных были рассчитаны затраты на собственный капитал:

Сложив все компоненты модели CAPM, мы получили WACC, равный 10,6%.

Далее, по формуле EVA = NOPAT – IC∙WACC рассчитана экономическая добавленная стоимость, которая в 2011 г. составила 395 020,46 тыс. долл. США.

Выводы

В настоящее время концепция EVA – очень перспективная, но еще не устоявшаяся концепция. Ее эмпирическое тестирование дает противоречивые результаты, как на развитых, так и на развивающихся рынках. Во многом это связано с неустоявшимся понятийным аппаратом – ученые рассчитывают компоненты EVA различными способами, что делает результаты исследований не вполне сопоставимыми. Также есть сложности с нехваткой данных, узкими выборками и, как следствие, некачественными результатами.

Практических расчет EVA по российской компании показал, что сделать такой расчет возможно только при условии правильного выбора компании, т.к. необходимо много дополнительных данных. Сложно оценить, дает ли данный расчет дополнительную существенную информацию для анализа компании НМЛК (в условиях отсутствия сопоставимой информации по другим компаниям).

Список литературы

2. Ивашковская И.В. Управление стоимостью компании: вызов российскому менеджменту// Российский журнал менеджмента №4, 2004

3. Ситник П.Е Использование показателей экономической прибыли для построения регионального рейтинга российских непубличных компаний // Журнал Корпоративные Финансы №4(8), 2008

4. Смирнова И.А Оценка изменения акционерной ценности российских компаний: сравнение ценностно-ориентированных и бухгалтерских показателей// Финансовый менеджмент №1, 2007

5. Осипов М.А. Использование концепции экономической добавленной стоимости (EVAtm) для оценки деятельности компании // Управление корпоративными финансами, №1, 2005

6. Черемушкин С.В.EVAи корректировки бухгалтерских показателей в целях измерения действительной финансовой результативности коммерческой организации// Финансовый менеджмент. — 2008. — №5.

7. Шнайдер Л.И. Экономическая добавленная стоимость: учет поправок при расчете прибыли и капитала// Кубанский государственный университет, Профессиональная система финансового анализа, 2010

8. Ahmad Ismail, (2006) Is economic value added more associated with stock return than accounting earnings? The UK evidence, International Journal of Managerial Finance, Vol. 2 Iss: 4, pp. 343 – 353.

9. Anderson.A., Bey R., Weaver S. Economic Value Added Adjustments: Much to Do About Nothing// WP- Lehigh University, 2004

10. Haddad F. (2012), The Relationship between Economic Value Added and Stock Returns: Evidence from Jordanian Banks, International Research Journal of Finance and Economics, 89 (2012) 6-15.

11. Lovata L., Costigan M., (2002) Empirical analysis of adopters of economic value added, Management Accounting Research, 13, 2002, 215–228.

12. McIntyre E, Accounting choices and EVA // Business Horizons, №1, 1999

13. Rostami K., Margavi A., Samadi S., Omrani H., Asadzadeh H., Nazari H. (2012), Comparing Value Economic Value Added with Earnings-Price Ratio and Book-to-Market Ratio in Preparing the Optimal Portfolio: Evidence from Iran, European Journal of Economics, Finance and Administrative Sciences, 44 (2012) 100-107.

14. Russ R., Economic Value Added: Theory, Evidence, A Missing Link // Journal of Applied Corporate Finance, №1, 2001

15. Stewart III, G. B. The Quest For Value// Harper Business. N. Y., 1991.

16. Stewart III, G. B. EVA: Fact and Fantasy// Journal of Applied Corporate Finance, Vol. 7, № 2, 71-84, 1994

17. Teker D., Teker S., Sönmez M. (2011), Economic Value added Performances of Publicly Owned Banks: Evidence from Turkey, International Research Journal of Finance and Economics, 75 (2011) 132-138.

18. Cheremushkin S. (2008), What’s wrong with the Economic Value Added, Mordovian State Universty named after N.P. Ogaryov, (2008), 1-50.

19. Chikashi Tsuji (2006) Does EVA beat earnings and cash flow in Japan? Applied Financial Economics, Vol.16, pp. 1199-1216.

20. Worthington, A. and West, T. (2004) Australian Evidence Concerning the Information Content of Economic Value-Added, Australian Journal of Management, Vol. 29(2), pp. 201-224.

Ответы на часто задаваемые вопросы

Для небольшого предприятия будет рассчитать один вид рентабельности или сразу все?

Учитывая практику предприятий, лучше всего проводить всесторонний анализ. Это позволит выявить слабые стороны менеджмента или в политике ценообразования.

Как часто нужно считать рентабельность?

Рекомендую проводить анализ с появлением проверенных отчетных данных. В любом случае это не сложно. Есть простые скрипты для Excel, которые будут считать данные при подстановке исходных параметров.

Так ли нужны контрольные значения и как часто их необходимо обновлять?

Собственно смысл всех расчетов и состоит в сравнении. Например, на предприятии получили первые значения ROA, ROS, ROFA, ROI или ROE. Но пока никто не знает и не понимает, хорошо это или плохо. Для начала можно сравнить показатели с отраслевыми значениями, установленными на региональном уровне.

Далее можно посмотреть на динамику ROA, ROS, ROFA, ROI или ROE, например, при анализе выручки. Если с увеличением объемов продаж происходит снижение рентабельности, значит в производстве идет перерасход материальной базы или без ведома руководителя заключены контракты с более дорогим поставщиком.

Где взять данные для расчета рентабельности предприятия

Все сведения, необходимые для производства расчетов, содержатся в финансовой отчетности организации, бухгалтерском балансе.

Несмотря на то, что бухгалтерия может следовать установленном регламенту (сдача форм раз в год), можно формировать промежуточные документы.

В большинстве случаев это позволяет рассчитать укрупненные показатели. Для детализации потребуется сделать предварительные расчеты, например, себестоимость каждой единицы ассортимента. По результатам выкладок руководители нередко снимают с производства нерентабельную продукцию.

Чем выше рентабельность, тем больше прибыль

Теоретически да. Правда, повышение рентабельности может быть связано с естественными факторами. Например, если балансовая стоимость оборудования становится ноль. Это показатель того, что техника полностью окупилась или закончился кредит на ее приобретение.

В этом случае следует обратить внимание на другие показатели расчетного ряда.

Если сегодня рентабельность по одному виду актива увеличивается, то завтра общий уровень может скорректироваться, например, за счет той же модернизации.

О чем это говорит: снижение рентабельности

Ухудшение показателей следует рассматривать по конкретному направлению. Говоря простыми словами, это необходимость перемен. В противном случае за снижением рентабельности предприятие может войти в фазу убыточности. В ряде случаев ухудшение тренда может быть вызвано корректировками или иметь привязку к сезонности.

Что такое рентабельность налогового значения

В числе лиц, которым интересны показатели эффективности, — налоговые инспекции. В федеральном ведомстве систематически отслеживают средние отраслевые значения с последующей публикацией цифр. Выход за нормативные значения будет означать как минимум две вещи:

Отклонение от нормативных показателей обычно приводит к включению компании в план внеплановых проверок. Директор при этом вызывается на налоговый комитет.

Как рассчитать рентабельность предприятия по себестоимости (ROTС)

Ценообразование играет ключевую роль в деятельности предприятия. Демпигование (чрезмерное снижение) возможно лишь на краткосрочный период, в противном случае компания попросту выйдет в убыток. Повышение стоимости товара вызовет коррекцию со стороны конкурентов, существенно снизит объемы продаж.

В этом случае опять же следует ориентироваться на средние значения рынка, корректировать именно внутренние факторы, такие как затраты на сырьевую базу, амортизацию оборудования.

Формула расчетов будет следующей:

ROTC = П/С*100%, где П – прибыль и С – себестоимость.

На практике расчеты по рентабельности могут производиться от потолочного значения. Например, при расчете участия в тендере (государственных закупках) предприятия с собственным производством используют отправное значение в 200%. Так определяется предел падения цены.

В противном случае участие в тендере большинству производственных организаций становится невыгодным.

Как рассчитать рентабельность предприятия по балансу

Основным источником данных для расчета эффективности остается учетный комплекс компании. Бухгалтерия отражает на счетах сведения о капитале и активах, в регистрах накапливаются объемы отгрузки, продаж, закрытие дебиторской задолженности.

Работая с бухгалтерским балансом, необходимо использовать нумерацию строк. Она сохраняется неизменной вне зависимости от типа предприятия.

Например, для получения исходного значения по внеоборотным активам, потребуется сложить цифры по строкам 1150 и 1170, соответственно, основные средства и вложения финансового характера. Если анализ проводится на среднем предприятии, можно взять готовое значение по строке 190.

При расчете ROA можно использовать усредненное значение стоимости оборотных активов (на начало и конец периода). Рентабельность будет вычисляться по формуле = Пр/(СОАнп+СОАкп)/2*100%.

Эффективность задействованного капитала показывает, какой отдачей обладает вклад инвестора. Показатель ROCE учитывает, кроме того, собственные вложения и кредиты (долгосрочные обязательства).

Рентабельность рассчитывается как отношение EBIT (прибыль, включающая налоги и проценты) к виду капитала.

Формула расчёта (по отчётности)

Строка 2200 отчёта о финансовых результатах * (1 — ставка налога на прибыль),

налог на прибыль = строка 2410 плюс / минус строка 2430 плюс / минус строка 2450 плюс / минус строка 2460,

ставка по налогу на прибыль = налог на прибыль / прибыль (убыток) до налогообложения

Как упрощённый вариант можно также посчитать по-другому (хотя ещё менее точно):

налог на прибыль как значение по строке 2410 «Текущий налог на прибыль»

ставка по налогу на прибыль = налог на прибыль / прибыль (убыток) до налогообложения