Для инвестора очень важно оценить – насколько будут оправданы его риски, на какую прибыль ему следует рассчитывать.

Для решения подобных задач в мировой практике фундаментального анализа используется ряд несложных математических индикаторов, с помощью которых любой инвестор может оценить, как и свои риски, так и потенциальную прибыль. К таким относят коэффициент прибыли на акцию – ЕРS (Earning Per Share – прибыль на акцию).

Суть коэффициента ЕРS простыми словами состоит в том, что каждый акционер, владеющий акциями компании, имеет свою долю в ее уставном капитале. Уставной капитал равен количеству выпущенных акций этого бизнеса. Т.е. у каждого акционера есть своя доля в прибыли компании. Прибыль, полученная компанией, распределяется соразмерно доле каждого акционера. Соответственно данный коэффициент определяет – насколько велика отдача каждого вложенного рубля или доллара в акции компании, по отношению к получаемой прибыли. Чем выше этот показатель EPS, тем выше отдача вложенных денег от инвестирования в акции этого бизнеса.

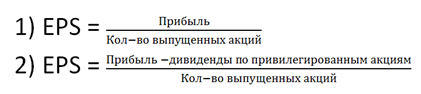

Расcчитывается EPS по формуле:

EPS = (P- Diν) / S

Р – чистая прибыль после вычета налогов.

Diν – сумма дивидендов по привилегированным акциям.

S – количество простых акций в обращении.

При этом следует помнить о том, что, в отличие от коэффициента P/E, EPS – показатель абсолютный. Это делает его непригодным для сравнения с другими компаниями. Значение EPS, рассчитанное с учетом фактически обращающихся акций, называется базовым – Basic EPS. Именно оно используется при расчете P/E. Но с учетом того, что количество акций в обращении может меняться, для более точной оценки лучше использовать средневзвешенное число акций за расчетный период.

Для учета влияния разводнения акционерного капитала (в случае выпуска новых акций, конвертации облигаций в акции, исполнения опционов, выплаты привилегированных дивидендов новыми акциями) существует показатель разводненной прибыли на акцию – Diluted EPS.

В случае если компания имеет сложную структуру капитала (имеет потенциальные обыкновенные акции по конвертируемым ценным бумагам, опционам, варрантам), то помимо Basic EPS она обязана раскрывать и величину Diluted EPS.

Согласно стандартам US GAAP, при расчете Diluted EPS включаются все потенциальные акции, которые могут образоваться в результате исполнения конвертируемых финансовых инструментов, опционов и варрантов. Таким образом, GAAP Diluted EPS – это максимально возможные потери инвестора.

Помимо Basic EPS и Diluted EPS, выделяют также Cash EPS – мультипликатор, аналогичный EPS с той только разницей, что при его расчете в числителе будет не чистая прибыль, а денежный поток от операций (Operating Cash Flow, OCF).

Cash EPS = (Денежный поток от операционной деятельности – Дивиденды по привилегированным акциям)/Обыкновенные акции в обращении

Cash EPS считается более надежным, так как операционным денежным потоком труднее манипулировать. Его полезно использовать как контрольный показатель наряду с обычным EPS.

Плюсы и минусы коэффициента EPS:

Правила расчета показателя EPS стандартизированы GAAP США (Generally Accepted Accounting Principles);

Прибыль на акцию является одним из основных финансовых показателей, использующихся для оценки компании на фондовом рынке, для сравнения инвестиционной привлекательности компаний и их эффективности;

Видно, сколько инвестор получает прибыли на одну купленную акцию;

Аналитики часто используют показатель EPS в прогнозах, что в свою очередь, позволяет инвестору оценить, куда будет двигаться цена акции.

Показатель EPS имеет абсолютное значение, то есть, его нужно соотносить с рыночной ценой акции. Таким образом, для принятия взвешенного инвестиционного рения при сравнении показателя EPS с другими компаниями, нужно использовать мультипликатор P/E;

В расчётах EPS используется прибыль, которая может подтверждена бухгалтерским манипуляциям;

Показатель EPS имеет четыре разновидности, что может привести к путанице в расчетах.

Инвестграм. Немного про EPS и P/E.

Справедливая стоимость акции зависит от многих факторов, но скорее всего в первую очередь инвесторов интересует прибыль компании, т. к. зачем покупать бизнес, который не приносит прибыль?

Предлагаю рассмотреть два мультипликатора фундаментального анализа, которые распространены в мире, и несколько способов их применения:

Давайте начнем c EPS. Он показывает, сколько прибыли принадлежит акционеру после того, как компания уплатит все налоги.

Причем правильнее данный показатель смотреть не по конкретной компании, а в сравнении с конкурентами и в процентном выражении. Давайте по порядку.

Например, компания А заработала 500 млн рублей, а компания Б 100 млн рублей. Эти показатели нам ни о чем не расскажут, пока мы не посчитаем, сколько компания заработала нам как акционеру на одну акцию.

Можно посчитать EPS двумя способами:

Второй способ применяется, если у компании соответственно есть привилегированные акции

Это так называемый базовый EPS.

Есть еще определение разводненного EPS и форвардного.

Разводненный EPS — это расчёт средневзвешенного количества акций за анализируемый период.

Считается, что это более правильный расчет, но можно ограничиться и простым расчетом, в любом случае в отчетности компаний по МСФО есть информация про EPS с учетом двух видов прибыли:

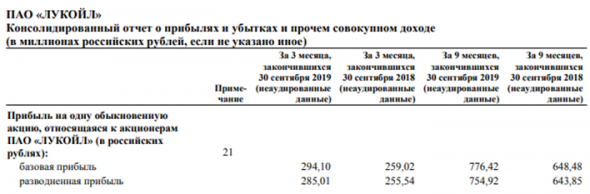

В данном случае представлен отчет Лукойла по МСФО за 3 кв. 2019 года, который вышел вчера и стоит отметить, что он просто рекордный по меркам нефтегазовой отрасли. Компания показала отличные результаты.

Давайте на посчитаем на практике, используя отчет (18 стр)

Чистую прибыль нужно поделить на количество акций = 776.42 рубля. Как в Аптеке.

Просто получив значение 776.42 не понятно хорошо это или плохо, но можно сказать точно, что если компания направит 100% чистой прибыли на дивиденды, мы получим как акционер 776 рублей на одну акцию.

Имея EPS = 776,42 можно понять, какую доходность компания дает на одну акцию относительно чистой прибыли. Как посчитать?

На текущий день стоимость акции Лукойл =

Именно этот показатель (процентный) нужно сравнивать с отраслевыми компаниями. Не рублевое значение, а процентное. Это к вопросу о том, что компания А заработала 500 млн, а компания Б 100 млн. рублей.

Показатель 12,7% говорит нам, что если компания направит 100% чистой прибыли на дивиденды, то купив акцию по текущей цене, мы получим 12 – ую доходность.

Но далеко не все компании выплачивают 100%, мы должны учитывать, что компании роста могут направлять деньги и на развитие бизнеса, и вот тут в игру вступает в игру второй коэффициент фундаментального анализа, который отвечает за окупаемость инвестиций.

P/E помогает определить, что кроется за абсолютными значениями.

P/E – говорит нам о том, что если компания при текущей прибыли будет направлять 100% чистой прибыли на дивиденды, то… она окупится за столько то лет. Но опять же не всегда следует ориентироваться на дивиденды. Компания может вкладывать прибыль в свое развитие и это также может отразиться с позитивом на ее будущей стоимости.

На примере Лукойла можно посчитать P/E. Я считаю, что лучше использовать годовую отчетность, но век больших скоростей и высоких технологий заставляет смотреть еще и квартальную отчетность.

Итак, расчеты для Лукойла (отчет 3 кв. 2019 года)

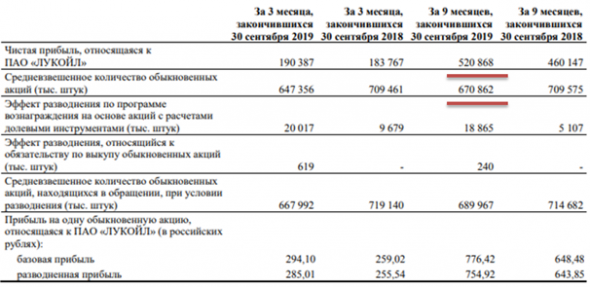

Капитализация компании = кол во акций * цена 1 акции = 670 862 * 6100 = 4 092 258 200 рублей (не считайте знаки – это триллионы). Капитализация может меняться ежесекундно, поэтому округлим до 4, 100 000 000 рублей

Далее нам потребуется прибыль – 520 868

P/E=4 100 000/520 868= 7.8 (почти 8 лет). В расчете указана капитализация в миллионах, т к прибыль в отчете в миллиардах (просто убраны лишние нули).

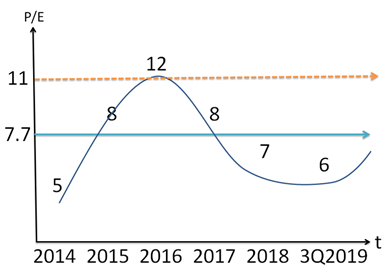

P/E сам по себе бесполезен, есть несколько интерпретаций данного показателя, попробую их отобразить на графике:

Можно считать по разному, смотреть P/E по отрасли или по конкретной компании.

В данном случае представлены исторические значения P/E по Лукойлу. Значения округлены, среднее получается порядка 7,7 лет. О чем говорит показатель 6 лет по итогам 3Q2019, о том, что цена компании по меркам среднего значения и в целом P/E России недооценена.

В России P/E исторически имеет значение порядка 8-10 лет, на текущий день по нефтегазовому сектору порядка 11 лет.

Зная среднее значение компании или отрасли мы можем посчитать справедливую стоимость акции.

В данной статье предлагается взять среднее значение по отрасли = 11 лет.

Справедливая стоимость Лукойла = P/E*EPS = 11*776.42=

8540 рублей. Данное значение может показаться завышенным, опять же. Этот результат посчитан относительно данных цифр.

P/E = 11 – это среднее значение по отрасли, можно брать нижние или верхние границы значений по отрасли и будущий EPS по акции.

Все расчеты, разумеется, относительны, и могут отличаться друг от друга подстановкой иных значений как P/E, так и EPS. Потому что есть считать стоимость Лукойла исходя из того того, во что мы вкладываем деньги – в капитал (P/B), что не совсем корректно, получится, что Лукойл торгуется у своих значений. P/B =

1. Стоит отметить, что в расчетах также не учитывалась дивидендная политика компании.

Универсальных расчетов для оценки бизнеса, к сожалению, не существует. Предложен лишь один из вариантов. И даже EPS не является исключением из этого правила, не взирая на то, что он может показать более объективную картинку, чем просто оценка чистой прибыли эмитента.

Спасибо за внимание!

Данная информация не является индивидуальной инвестиционной рекомендацией, а также не учитывает ваш риск-профиль как инвестора.

Мультипликатор EPS — прибыль на акцию

Значение EPS (Earnings Per Share) показывает, сколько прибыли генерирует одна акция. Без учета стоимости акции.

Что такое EPS и зачем он нужен?

Как узнать значение EPS? Нужно чистую прибыль компании, за минусом выплаченных дивидендов, разделить на количество акций в обращении. Обычно рассчитывают коэффициент за календарный год.

Почему из прибыли вычитаются дивиденды?

Казалось бы правильнее включить в EPS размер получаемых дивидендов. Это ведь тоже прибыль.

У компании есть 3 пути куда направить чистую прибыль.

В отличии от мультипликатора P/E (цена/прибыль), который является относительным, показатель прибыль на акцию (EPS) показывает абсолютное значение. То есть, сколько конкретно рублей или долларов зарабатывает компания на одну акцию.

Анализ компаний

Сравним коэффициенты EPS Сбербанка и Норильского Никеля.

Прибыль на одну акцию Сбера в десятки раз ниже.

Значит ли это, что выгоднее брать в портфель Норникель?

Абсолютно ничего не значит. Здесь мы не учли рыночную стоимость акций. А она тоже различается в десятки раз.

Для примера значения EPS по российским компаниям.

Может ли вам как то помочь эта информация при выборе бумаг? Наверное нет.

Тогда зачем нужен этот бесполезный на первый взгляд коэффициент? Проку от него никакого.

Как использовать EPS

Но если он есть, значит он несет какую-то пользу.

Самый простой. Отрицательный мультипликатор прибыль на акцию уже показывает, что компания получает убытки. И не генерирует прибыль.

EPS нужно обязательно сравнивать по годам. Так можно увидеть динамику прибыли на одну акцию. С учетом изменения количества акций этой компании.

Соответственно EPS станет меньше. Так как чистую прибыль мы будем делить на бОльшее количество акций.

Возможна и обратная ситуация. Если компания производит обратный выкуп своих акций, их количество сокращается.

Результат: акций меньше, прибыль на акцию (EPS) становится больше.

Может получится так, что чистая прибыль компании не изменяется из года в год. Держится примерно на одном и том же уровне.

Конкуренты же постоянно наращивают прибыли. И логически лучше инвестировать именно в них.

Но компания производит выкуп собственных акций. И если сравнивать по динамике роста «прибыли на акцию», то она может оказаться супер прибыльной. Оставляющая конкурентов далеко позади.

Пара слов про расчеты

В принципе самому рассчитывать все не обязательно. Необходимые «рассчитанные» данные уже есть на различных сайтах по анализу. Инфа для общего развития и понимания принципов.

И как это все учитывать? Например в начале года, в обращение было 1 миллион бумаг. А в декабре компания выпустила еще 120 тысяч акций.

Описанный выше коэффициент расчета EPS является простым. И берет данные о фактическом количестве акций на момент расчета.

То есть, при расчете будет считаться сразу 1,12 миллиона акций. Хотя большую часть года в обращении было всего 1 млн. шт.

Для нивелирования такой неточности расчета, учитывают количество акций, пропорционально времени нахождения их в обращении. За рассматриваемый период. Иначе говоря берут средневзвешенное значение.

В нашем случае, 1 миллион бумаг учитываем полностью (находились в обращении полный календарный год). А из 120 тысяч «новых акций» выпущенный в начале декабря берется только 1/12 часть (1 месяц) или 10 тысяч штук.

Итого прибыль компании нужно разделить на 1 миллион 10 тысяч акций.

Иногда можно еще встретить разводненную прибыль на акцию (Diluted EPS). Это что за зверь?

Для того, чтобы учесть возможное влияние разводнения капитала, рассчитывается «разводненный EPS».

В его расчете все конвертируемые в акции ценные бумаги (облигации, опционы) анализируются так, как будто их конвертация уже произведена (за исключением тех случаев, когда конвертация не понизит, а, наоборот, повысит EPS).

Учитываются дополнительно появляющиеся акции и дополнительные доходы компании, полученные за счет исполнения опциона.

Что такое мультипликаторы

И как ими пользоваться

Может ли инвестиция в «М-видео» быть примерно такой же по прибыльности, как в автомойку?

В прошлой статье мы узнали, что да, может. Чтобы окончательно в этом убедиться, нужно сравнить их мультипликаторы.

Пример сравнения компаний по мультипликатору

Компания «Большой холдинг» стоит 10 млрд рублей и приносит 20 млн прибыли в год. Это большие числа, но мультипликатор P/E у компании 500. Это значит, что если целиком купить «Большой холдинг» за 10 млрд рублей, то инвестиции окупятся за 500 лет.

Компания «Маленькая лавочка» стоит 200 млн рублей и приносит те же 20 млн прибыли в год. Всё еще большие числа, но мультипликатор P/E уже не 500, а 10 — соотношение стоимости и прибыли лучше, чем у «Большого холдинга».

Мультипликаторы помогают сравнить разные компании на единой шкале.

Мультипликаторы лежат в основе стоимостного подхода к инвестированию, который предлагает находить и покупать акции недооцененных компании. Подробнее об этом мы рассказывали в статье о твиттере и шаурме.

Акции недооцененных компаний приносят более прогнозируемый и стабильный доход, также они менее подвержены риску просадки на фоне кризиса или чрезвычайных событий

Теперь разберем на примерах основные мультипликаторы.

Как инвестировать в акции и не прогореть

P/E — отношение цены компании к прибыли. Если точнее, рыночной цены акции к чистой прибыли на одну акцию. Или рыночной капитализации всей компании к годовой чистой прибыли.

Отношение цены к прибыли — основной показатель. Он отражает, за сколько лет компания себя окупает, и дает сравнивать компании из разных отраслей. Если этот мультипликатор от 0 до 5, то компания недооценена. Если больше — вероятно, переоценена. Мультипликатор меньше 0 говорит о том, что компания принесла убыток.

Но надо понимать, что просто сравнивать две принципиально разные компании по одному показателю P/E опрометчиво. В одной компании на ранней стадии могут быть большие капитальные расходы, которые съедают большую прибыль. А в другой прибыль гораздо меньше, но и капитальных расходов меньше, из-за этого ее показатель P/E будет выглядеть лучше.

P/E — хороший показатель, но не единственный.

P/E «Роснефти» и «Газпрома»

| «Роснефть» | «Газпром» | |

|---|---|---|

| Рыночная капитализация | 4200 | 3600 |

| Прибыль за год | 201 | 411 |

| Мультипликатор P/E | 20,9 | 8,76 |

В этой и в остальных таблицах мультипликаторы рассчитаны по итогам 2016 года по данным financemarker.ru

Капитализация и выручка указаны в млрд рублей

Мультипликатор P/S — это отношение рыночной цены акции к выручке, приходящейся на одну акцию. Его используют для сравнения компаний одной отрасли, где маржинальность будет на одном уровне. Лучше всего подходит для тех отраслей, где считается, что выручка последовательно создает соответствующие объемы прибыли или денежного потока, — например для торговли.

Значение коэффициента меньше 2 считается нормой. P/S меньше 1 указывает на недооцененность. Преимущество P/S в том, что его можно рассчитать для всех компаний, так как его значение бывает только положительным, потому что выручка может быть только положительной.

P/S для НКХП и «М-видео»

| НКХП | «М-видео» | |

|---|---|---|

| Рыночная капитализация | 15 | 69 |

| Выручка | 4,7 | 183 |

| Мультипликатор P/S | 3,19 | 0,38 |

Капитализация и выручка указаны в млрд рублей

Мультипликатор P/BV — это отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию. Его удобно использовать для сравнения банков, потому что активы и пассивы банков почти всегда соответствуют их рыночной стоимости. P/BV не говорит о способности компании приносить прибыль, но дает представление о том, не переплачивает ли акционер за то, что останется от компании, в случае ее мгновенного банкротства.

P/BV меньше единицы — хорошо. На 1 рубль рыночной капитализации приходится более одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть свои доли, то им будет что возвращать.

P/BV больше единицы — плохо. На 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть доли, то на всех не хватит.

P/BV банков «Открытие» и «Санкт-Петербург»

| «Открытие» | «Санкт-Петербург» | |

|---|---|---|

| Рыночная капитализация | 315 | 29 |

| Собственные активы компании | 155 | 60 |

| Мультипликатор P/BV | 2,03 | 0,48 |

Капитализация и активы указаны в млрд рублей

EV — enterprise value

Мультипликатор EV — это справедливая стоимость компании. Определяется так: EV = Рыночная капитализация + Все долговые обязательства − Доступные денежные средства компании.

Посмотрите на две компании и скажите, какая из них обойдется вам дороже при покупке?

EV «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Капитализация | 358 | 396 |

| + | + | |

| Долг | 332 | 152 |

| – | – | |

| Доступные деньги | 67 | 96 |

| = | = | |

| EV | 623 | 452 |

Капитализация, долг и доступные деньги указаны в млрд рублей

Цена «Русгидро» на фондовом рынке — 358 млрд рублей, цена «Интер рао» — 396 млрд. Получается, что «Интер рао» как будто дороже для вас на целых 38 млрд рублей. Но на самом деле это не так, и EV нам это объясняет:

EV — очень важный показатель сам по себе, но главная его польза — в сравнении со следующим показателем.

EBITDA

Мультипликатор EBITDA — это прибыль компании до выплаты процентов, налогов и амортизации.

EBITDA нужна нам, чтобы понять, какую прибыль приносит непосредственно бизнес компании. Умеет компания зарабатывать деньги?

Если еще проще, то EBITDA — это сколько бы компания зарабатывала в идеальных условиях, если бы все заводы у нее уже были, станки не изнашивались, а государство ввело для нее нулевую налоговую ставку.

Отдельная польза мультипликатора EBITDA в том, что он позволяет удобно сравнивать компании одной отрасли, но из разных стран. Ведь если в одной стране налог 13%, а в другой 50%, то, имея одну и ту же прибыль от бизнеса, мы получим разную чистую прибыль. По EBITDA прибыль будет одинаковой.

EBITDA «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Прибыль до налогов | 55 | 68,5 |

| + | + | |

| Амортизация | 24 | 23 |

| + | + | |

| Процентные расход | (−0,902) | 14 |

| = | = | |

| EBITDA | 78,1 | 105,5 |

Прибыль, амортизация и расходы указаны в млрд рублей

Мультипликатор EV / EBITDA — это рыночная оценка единицы прибыли.

Помните, мы говорили, что по P/E некорректно сравнивать компании из разных отраслей и в разных жизненных фазах? Проблема была как раз в том, что мы делили рыночную капитализацию на прибыль после всех выплат, налогов и капитальных расходов. А теперь мы смотрим на более чистые и достоверные показатели — по ним компании уже можно сравнивать с большей уверенностью.

EV/EBITDA «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Рыночная капитализация | 358 | 396 |

| Общий долг | 332 | 152 |

| Денежные средства компании | 67 | 96 |

| EV | 623 | 452 |

| Прибыль до налогов | 55 | 68,5 |

| Чистая прибыль | 39,8 | 61,3 |

| Амортизация | 24 | 23 |

| Уплаченные проценты | −0,902 | 14 |

| EBITDA | 78,1 | 105,5 |

| P/E | 9,01 | 6,47 |

| EV/EBITDA | 7,95 | 4,29 |

Все показатели, кроме мультипликаторов, указаны в млрд рублей

Принцип оценки EV / EBITDA такой же, как и P/E — чем меньше, тем лучше, а отрицательное значение, как правило, говорит об убытках.

Мультипликатор Долг/ EBITDA отражает количество лет, которое нужно компании, чтобы погасить своей прибылью все долги. Чем меньше лет, тем лучше.

Самые недооцененные компании на этой визуализации будут слева внизу, около начала координат. Разумному инвестору остается выбрать компанию слева снизу, изучить ее и проинвестировать.

Например, по итогам 2016 года «Детский мир» показал рост прибыли на 291%. После выхода финансового отчета цена акций поднялась на 35% и сейчас находится в восходящем тренде.

По итогам 2016 года ретейлер «Дикси» показал падение прибыли на 573%. После выхода финансового отчета цена акций упала на 35% и сейчас находится в нисходящем тренде.

При этом сильно полагаться на изменение EPS не стоит. Лучше использовать этот мультипликатор как дополнительный критерий отбора, когда уже произведен отсев по основным мультипликаторам, рассмотренным выше.

Мультипликатор ROE — это доходность акционерного капитала в процентах годовых, то есть рентабельность. По нему можно судить об эффективности компании.

Например, возьмем две автомойки: первая рассчитана на 30 машин, а вторая на 5. Собственных активов у первой намного больше: бо́льшая площадь земли, больше само здание автомойки, больше оборудования. Но если при этом обе автомойки дают одинаковую прибыль, мы увидим перекос в показателе ROE : у маленькой автомойки он будет намного выше. ROE сообщит нам, что маленькая автомойка эффективнее и что закупленное ей оборудование (собственный капитал) окупается гораздо быстрее. Так что мы как инвесторы выберем именно автомойку на 5 машин.

А вот реальный пример с уже рассмотренными ранее компаниями.

ROE «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Прибыль за год | 40 | 61 |

| / | / | |

| Собственные активы компании | 650 | 419 |

| × 100% | × 100% | |

| ROE | 6% | 15% |

Прибыль и активы указаны в млрд рублей

Получается, что «Интер рао» — более эффективная компания, рентабельность собственного капитала у нее выше.

Особенности использования мультипликаторов

Мультипликаторы следует применять для сравнения компаний из одной отрасли, потому что в зависимости от типа бизнеса компании, его цикличности или других свойств показатели мультипликаторов могут заметно отличаться.

Представьте, например, насколько могут отличаться собственные средства и капитал у Яндекса и «Газпрома». Яндексу не нужно строить трубопровод, чтобы зарабатывать деньги.

А если сравнить отношение прибыли Яндекса к выручке и, например, прибыль сети «Магнит» к выручке? Рентабельность бизнеса совершенно иная, поэтому такое сравнение не всегда корректно.

Разумная инвестиционная стратегия — найти лучшие по мультипликаторам компании в каждой отрасли и составить диверсифицированный инвестиционный портфель.