Инвестграм. Немного про EPS и P/E.

Справедливая стоимость акции зависит от многих факторов, но скорее всего в первую очередь инвесторов интересует прибыль компании, т. к. зачем покупать бизнес, который не приносит прибыль?

Предлагаю рассмотреть два мультипликатора фундаментального анализа, которые распространены в мире, и несколько способов их применения:

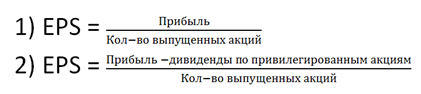

Давайте начнем c EPS. Он показывает, сколько прибыли принадлежит акционеру после того, как компания уплатит все налоги.

Причем правильнее данный показатель смотреть не по конкретной компании, а в сравнении с конкурентами и в процентном выражении. Давайте по порядку.

Например, компания А заработала 500 млн рублей, а компания Б 100 млн рублей. Эти показатели нам ни о чем не расскажут, пока мы не посчитаем, сколько компания заработала нам как акционеру на одну акцию.

Можно посчитать EPS двумя способами:

Второй способ применяется, если у компании соответственно есть привилегированные акции

Это так называемый базовый EPS.

Есть еще определение разводненного EPS и форвардного.

Разводненный EPS — это расчёт средневзвешенного количества акций за анализируемый период.

Считается, что это более правильный расчет, но можно ограничиться и простым расчетом, в любом случае в отчетности компаний по МСФО есть информация про EPS с учетом двух видов прибыли:

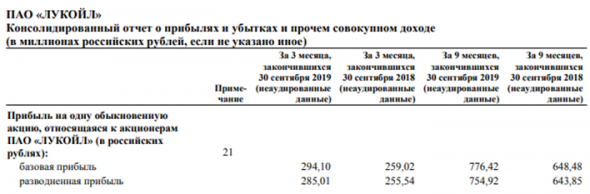

В данном случае представлен отчет Лукойла по МСФО за 3 кв. 2019 года, который вышел вчера и стоит отметить, что он просто рекордный по меркам нефтегазовой отрасли. Компания показала отличные результаты.

Давайте на посчитаем на практике, используя отчет (18 стр)

Чистую прибыль нужно поделить на количество акций = 776.42 рубля. Как в Аптеке.

Просто получив значение 776.42 не понятно хорошо это или плохо, но можно сказать точно, что если компания направит 100% чистой прибыли на дивиденды, мы получим как акционер 776 рублей на одну акцию.

Имея EPS = 776,42 можно понять, какую доходность компания дает на одну акцию относительно чистой прибыли. Как посчитать?

На текущий день стоимость акции Лукойл =

Именно этот показатель (процентный) нужно сравнивать с отраслевыми компаниями. Не рублевое значение, а процентное. Это к вопросу о том, что компания А заработала 500 млн, а компания Б 100 млн. рублей.

Показатель 12,7% говорит нам, что если компания направит 100% чистой прибыли на дивиденды, то купив акцию по текущей цене, мы получим 12 – ую доходность.

Но далеко не все компании выплачивают 100%, мы должны учитывать, что компании роста могут направлять деньги и на развитие бизнеса, и вот тут в игру вступает в игру второй коэффициент фундаментального анализа, который отвечает за окупаемость инвестиций.

P/E помогает определить, что кроется за абсолютными значениями.

P/E – говорит нам о том, что если компания при текущей прибыли будет направлять 100% чистой прибыли на дивиденды, то… она окупится за столько то лет. Но опять же не всегда следует ориентироваться на дивиденды. Компания может вкладывать прибыль в свое развитие и это также может отразиться с позитивом на ее будущей стоимости.

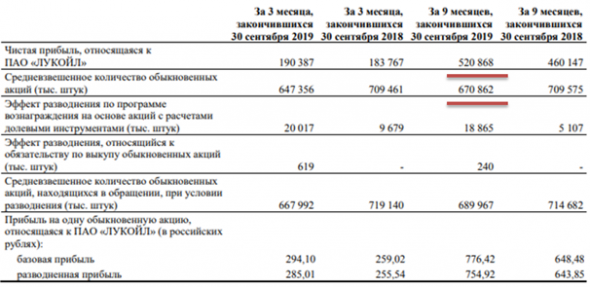

На примере Лукойла можно посчитать P/E. Я считаю, что лучше использовать годовую отчетность, но век больших скоростей и высоких технологий заставляет смотреть еще и квартальную отчетность.

Итак, расчеты для Лукойла (отчет 3 кв. 2019 года)

Капитализация компании = кол во акций * цена 1 акции = 670 862 * 6100 = 4 092 258 200 рублей (не считайте знаки – это триллионы). Капитализация может меняться ежесекундно, поэтому округлим до 4, 100 000 000 рублей

Далее нам потребуется прибыль – 520 868

P/E=4 100 000/520 868= 7.8 (почти 8 лет). В расчете указана капитализация в миллионах, т к прибыль в отчете в миллиардах (просто убраны лишние нули).

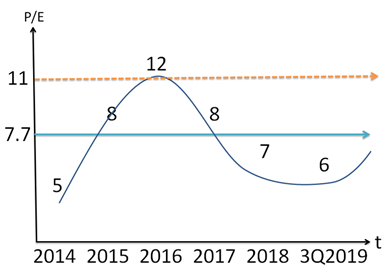

P/E сам по себе бесполезен, есть несколько интерпретаций данного показателя, попробую их отобразить на графике:

Можно считать по разному, смотреть P/E по отрасли или по конкретной компании.

В данном случае представлены исторические значения P/E по Лукойлу. Значения округлены, среднее получается порядка 7,7 лет. О чем говорит показатель 6 лет по итогам 3Q2019, о том, что цена компании по меркам среднего значения и в целом P/E России недооценена.

В России P/E исторически имеет значение порядка 8-10 лет, на текущий день по нефтегазовому сектору порядка 11 лет.

Зная среднее значение компании или отрасли мы можем посчитать справедливую стоимость акции.

В данной статье предлагается взять среднее значение по отрасли = 11 лет.

Справедливая стоимость Лукойла = P/E*EPS = 11*776.42=

8540 рублей. Данное значение может показаться завышенным, опять же. Этот результат посчитан относительно данных цифр.

P/E = 11 – это среднее значение по отрасли, можно брать нижние или верхние границы значений по отрасли и будущий EPS по акции.

Все расчеты, разумеется, относительны, и могут отличаться друг от друга подстановкой иных значений как P/E, так и EPS. Потому что есть считать стоимость Лукойла исходя из того того, во что мы вкладываем деньги – в капитал (P/B), что не совсем корректно, получится, что Лукойл торгуется у своих значений. P/B =

1. Стоит отметить, что в расчетах также не учитывалась дивидендная политика компании.

Универсальных расчетов для оценки бизнеса, к сожалению, не существует. Предложен лишь один из вариантов. И даже EPS не является исключением из этого правила, не взирая на то, что он может показать более объективную картинку, чем просто оценка чистой прибыли эмитента.

Спасибо за внимание!

Данная информация не является индивидуальной инвестиционной рекомендацией, а также не учитывает ваш риск-профиль как инвестора.

Аналитики говорят о каких-то мультипликаторах, а я не понимаю. Помогите!

Для чего нужны мультипликаторы?

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый «простой» показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий — например, о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берется капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности ( EPS ).

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Этого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

Строго говоря, с точки зрения акционера прибыль важнее. Ведь это именно те деньги, которыми акционеры вправе полностью распоряжаться после того, как сотрудники получили зарплату, поставщики — оплату, кредиторы — проценты, а государство — налоги. Но у P/S есть два преимущества перед «сводным братом» P/E:

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Этот мультипликатор очень похож на P/E с одной существенной разницей. В таком виде он становится интересен в том числе кредиторам (скажем, держателям облигаций). Чтобы этого добиться, P/E изменяется с «поправкой» на задолженность компании.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — это не плохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по «балансовой» стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Однако и с ROE не все гладко. Этот показатель можно «накрутить», активно используя заемные деньги. А большие долги означают дополнительные риски для бизнеса.

Осторожно, ROE

По итогам 2016 года «Башнефть» и «Трубная металлургическая компания» (ТМК) имели близкие уровни ROE — 20%. Но при этом, доля займов у ТМК составляла больше 60% пассивов, а у «Башнефти» 20%. В итоге на долю прибыли в выручке компании у ТМК приходилось только 4,8% против 10,5% у «Башнефти», а отношение чистого финансового долга к EBITDA (показатель уровня долга) у ТМК в 5 раз больше, чем у «Башнефти».

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Например, Челябинский трубопрокатный завод (ЧТПЗ) показал в 2016 году ROE 58,8%. Это больше, чем у «Полиметалла» (54%) при меньшем размере прибыли и несопоставимой доле прибыли в выручке (6,3% у ЧТПЗ и 24,1% у «Полиметалла»). Такая высокая рентабельность капитала ЧТПЗ объясняется тем, что завод только второй год как вернулся к положительному значению собственного капитала, сохраняя его низкую величину.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, который мы рассматривали ранее — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

«Золотого» мультипликатора, который выявил бы идеальный объект для инвестиций, не существует. Даже компании из одной отрасли придется сравнивать сразу по нескольким направлениям: разные коэффициенты описывают разные особенности работы компании — долг, доходность проектов, эффективность затрат. Запросто может оказаться, что компания, лучшая по одному коэффициенту, будет хуже по нескольким другим.

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличаются от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Как использовать показатель EPS (Прибыль на акцию) – Примеры и Особенности

Как начать торговать на бирже: Инструкции и Примеры, Обучение

Что показывает коэффициент Прибыль на акцию (Earnings per share, EPS) и как его понимать при покупке акций. Как рассчитать размер прибыли на акцию и оценить перспективы.

Прибыль на акцию (Earnings per share, EPS) – один из популярнейших финансовых показателей, которым пользуются при составлении всех типов инвестиционных портфелей.

Прибыль на 1 акцию напрямую коррелирует с инвестиционной привлекательностью, если она растет на дистанции, то акции подходят для инвестирования. Но анализ не сводится к простой оценке пары чисел.

Перед использованием коэффициента желательно разобраться в природе Earnings per share. EPS – простой показатель, но есть несколько неочевидных нюансов.

Что такое EPS (Прибыль на акцию) простыми словами

Earnings per share, EPS – это отношение чистой прибыли компании (она же Earnings или Net income) к количеству обыкновенных акций в обращении. EPS показывает, сколько прибыли за год (или квартал) компания заработала на каждую акцию.

Чтобы исключить влияние привилегированных акций, из прибыли вычитают дивиденды по ним. Как рассчитать прибыль на обыкновенную акцию, показывает формула:

EPS = (Чистая прибыль – Дивиденды по привилегированным акциям) / Количество обыкновенных акций.

EPS применяется и как самостоятельный финансовый показатель, и как базис для других мультипликаторов, например, Price to Earnings (P/E).

Прибыль на акцию простыми словами – это мера инвестиционной привлекательности компании. Чем больше чистой прибыли на 1 бумагу, тем выше вероятность роста ее стоимости.

Помимо наглядности коэффициент ценится за простоту расчета.

Число акций может несколько раз в год поменяться, поэтому удобно использовать для расчета средневзвешенное количество акций в обращении. То есть усреднённое значение с учётом того, сколько месяцев в году каждое количество было в обращении.

В международных стандартах бухучета (МСФО и GAAP) прописана обязанность компаний рассчитывать и включать в отчетность сам EPS и его составляющие. Считать самостоятельно не придётся – дополнительные виды и формулы расчета будет немного ниже, также и сервисы, где можно узнать готовое значение EPS всех компаний, но полезно понимать, из чего складывается коэффициент.

Прибыль на акцию простыми словами – это доля прибыли компании, которая распределяется на каждую акцию.

Обычно EPS считают на основе годовых или квартальных данных. Важно, чтобы и прибыль на акцию компании, и количество акций были за один период.

Что показывает EPS

Сам факт того, что чистая прибыль на акцию велика не говорит о том, что бизнес успешен. На ЕПС влияют:

Если ограничивать анализ только сравнением показателя нескольких компаний, то результат может быть искажен. Например, Apple или Microsoft могут провести сплит в пропорции 3 к 1, число бумаг вырастет втрое, коэффициент уменьшится в 3 раза. Формально по Earnings per Share наблюдается падение, но инвестиционная привлекательность не снизилась.

Также при анализе важна динамика. В моменте прибыль на акцию компании может вырасти из-за удачно сложившихся обстоятельств, но это не является мерой стабильности бизнеса.

Важнее не локальное значение Earnings per share, а характер его роста/падения на дистанции в несколько лет.

Например, у Apple на дистанции в последние 5 лет EPS стабильно растет.

Увеличивается чистая прибыль, а это значит, что дела у бизнеса идут неплохо, скорее всего бумаги будут покупать и их стоимость вырастет.

У Autodesk в моменте значения выше чем у Apple:

Это не значит, что Autodesk не подходит для включения в инвестпортфель, но дает понимание о надежности инвестиций. Apple с этой точки зрения обладает большей надежностью, так как Earnings per Share растет стабильно на многолетней дистанции.

Чтобы понять, развивается ли бизнес, инвесторы стремятся определить размер прибыли на акцию за несколько последовательных лет и сравнивают ее темп роста с другими компаниями из отрасли.

Расчетная формула для определения Earnings per Share

В общем виде формула выглядит так:

В этой зависимости используются следующие обозначения:

В этой зависимости учтены все возможные корректировки. Если нужно определить базовый доход на акцию, то формула упрощается и сводится к:

Дивиденды учитываются при любой методике расчета.

Мультипликатор можно рассчитать, как производное от других финпоказателей. Например, чтобы определить прибыль на акцию нужно цену акции разделить на P/E.

Как анализировать акции по EPS

Ключевое правило при анализе – не сводить оценку инвестиционной привлекательности ценных бумаг к 1-2 мультипликаторам. Нет ни одного финансового показателя, который бы характеризовал работу бизнеса со всех сторон. Именно поэтому при анализе показатели всегда оцениваются комплексно.

Нормативного значения EPS не существует. Важна чистая прибыль на обыкновенную акцию у конкурентов, динамика изменения этого показателя, факторы, повлиявшие на его рост/падение.

Для примера в таблице ниже – сравнение нескольких американских инженерных компаний.

| Компания | P/E | P/S | P/BV | ROE | EPS ttm | EV/EBITDA | Debt/EBITDA | Quick Ratio |

|---|---|---|---|---|---|---|---|---|

| AECOM | 37,69 | 0,70 | 3,35 | -2,40% | 1,70 | 13,60 | 2,91 | 1,10 |

| TopBuild Corp. | 24,89 | 2,22 | 4,51 | 19,50% | 7,71 | 12,00 | 1,69 | 1,50 |

| KBR, Inc. | 69,80 | 0,94 | 3,30 | 4,80% | 0,55 | 12,5 | 3,59 | 1,10 |

| Ameresco, Inc. | 52,86 | 3,08 | 4,90 | 11,60% | 1,19 | 22,4 | 3,30 | 1,40 |

| Sterling Construction Company, Inc. | 13,29 | 0,46 | 2,40 | 19,10% | 1,76 | 4,77 | 3,10 | 0,80 |

При комплексном анализе редко находятся компании, лидирующие по всем показателям. У бизнеса может быть, например, неплохие EPS, ROE, но с точки зрения P/E бумаги окажутся переоцененными.

Краткие комментарии по таблице выше:

Виды коэффициентов

Есть несколько коэффициентов прибыли на акцию. Если ориентироваться на временной фактор, то выделяют:

Если учитывать методы расчета, то бывают:

Частные инвесторы пользуются либо basic, либо diluted версиями финансового показателя.

Примеры расчетов

Чтобы определить размер прибыли на акцию достаточно взять из квартального/годового отчета значение Net Income и разделить его на количество акций. Shares outstanding – открытая информация, доступна в онлайн-сервисах, также данные по акциям размещены на сайтах самих компаний в разделе «Investor Relations». Также в отчетах публикуется значение самого EPS – basic и diluted версии.

Например, в случае с Apple:

По той же схеме рассчитываются значения для любой компании мира.

(27410 – 1,583)/3082,4 = 8,89, как и указано в отчете.

При расчёте EPS нужно обращать внимание на динамику его составляющих – прибыли и количества акций.

В компаниях из одной отрасли такие различия могут быть решающими при принятии решений.

Где можно узнать показатели EPS

На сервисе Morningstar посчитанный EPS находится на странице компании во вкладке Financials. Например, для AT&T: https://www.morningstar.com/stocks/xnys/t/financials. Удобен для отслеживания динамики изменения Earnings per Share по годам. Бесплатно доступна история за последние 5 лет.

Удобно сравнить и проследить динамику коэффициента на скринерах. Они собирают информацию из отчётностей компаний, структурируют её, добавляют фильтры и публикуют. Несколько бесплатных источников:

https://www.tradingview.com/screener/ – Здесь рассчитывается обычная и разводненная версии мультипликатора, есть текущие и прогнозные значения. Премиум доступ не нужен, можно вводить свои значения фильтров.

На https://finviz.com/screener.ashx во вкладке Fundamental есть фильтр «EPS».

Скринер от Yahoo предоставляет информацию по прибыли на акцию https://finance.yahoo.com/screener/new.

Finviz.com. Здесь Earnings per Share доступен в нескольких вариантах – за последние 5 лет, форвардное значение на следующую пятилетку, за прошлый и будущий год, за текущий год. Свои значения фильтров можно задавать только после покупки платного доступа.

Gurufocus.com. Хороший сервис, подходит для полноценного фундаментального анализа, но доступ к полному функционалу платный.

Перечисленного набора достаточно, чтобы закрыть потребности частного инвестора. Другие сервисы есть, но их функционал дублирует то, что предлагают перечисленные выше ресурсы.

Плюсы и минусы, особенности

В преимущества заносят:

Недостатки также есть:

Базовая прибыль на акцию – хороший инструмент, но, как и остальные мультипликаторы, работает только при комплексном анализе. В отрыве от остальных финансовых показателей Earnings per Share использовать не стоит.

Заключение

Прибыль на акцию является важнейшим оценочным показателем для инвесторов и финансистов. EPS даёт понимание того, сколько инвестор заработал на каждой акции. Есть несколько разновидностей EPS в зависимости от целей расчёта. Рекомендованных значений нет, так как EPS выражается в деньгах.

Рост прибыли на акцию может быть вызван выкупом собственных акций (buyback). При резких изменениях показателя стоит проверить, причина в прибыли или в количестве акций. Для полной и глубокой оценки нужно дополнительно рассчитать коэффициенты финансовой устойчивости, рентабельности активов и капитала, проверить ликвидность и риски банкротства компании.

Если рассматривать вопрос, что такое EPS с позиции рядового инвестора, то это простейший способ определить инвестиционную привлекательность ценных бумаг. Если на многолетней дистанции показатель растет, то и цена акций с большой долей вероятности будет расти.

При этом EPS не подходит для прямого сопоставления компаний, он зависит в том числе от количества выпущенных акций, а этот показатель индивидуален для каждой компании.

В целом, рекомендации по работе с EPS сводятся к тому, что мультипликатор нужно оценивать в динамике и обязательно выполнять анализ по нескольким показателям. Если соблюдать эти правила, то вероятность собрать жизнеспособный инвестпортфель существенно повысится.