Свободный денежный поток против EBITDA: в чем разница?

Опубликовано 28.06.2021 · Обновлено 28.06.2021

Свободный денежный поток в сравнении с EBITDA: обзор

Свободный денежный поток (FCF) и прибыль до вычета процентов, налогов, износа и амортизации ( EBITDA ) – это два разных способа оценки прибыли, генерируемой бизнесом.

Было некоторое обсуждение того, какой показатель лучше использовать при анализе компании. EBITDA иногда служит лучшим показателем для сравнения результатов деятельности разных компаний. Свободный денежный поток не обременен и может лучше отражать реальную оценку компании.

Ключевые выводы

Свободный денежный поток

Свободный денежный поток не обременен. Аналитики получают свободный денежный поток, беря прибыль фирмы и корректируя ее, добавляя обратно амортизационные расходы. Затем вычитаются любые изменения в его оборотном капитале и капитальных затратах. Они рассматривают этот показатель как показатель уровня неизрасходованного денежного потока, с которым приходится работать фирме.

Однако, когда дело доходит до анализа эффективности компании по ее достоинствам, многие аналитики считают свободный денежный поток лучшим показателем. Это потому, что он дает лучшее представление об уровне прибыли, которая действительно доступна для фирмы после выполнения ею своих обязательств по процентам, налогам и другим обязательствам.

EBITDA

EBITDA, с другой стороны, представляет собой прибыль компании без учета основных расходов, таких как процентные платежи, налоговые платежи, амортизация и определенные капитальные затраты, которые учитываются или амортизируются в течение определенного периода времени. Также EBITDA не учитывает капитальные затраты, которые являются источником оттока денежных средств для бизнеса. Это суммы, которые на самом деле недоступны фирме.

EBITDA может также лучше служить для сравнения результатов деятельности разных фирм. Учитывая, что капитальные затраты носят в некоторой степени дискреционный характер и могут связать большой капитал, EBITDA обеспечивает более удобный способ сравнения компаний. А некоторые отрасли, такие как сотовая промышленность, требуют больших инвестиций в инфраструктуру и имеют длительные сроки окупаемости. В этих случаях EBITDA также может обеспечить лучшую и более удобную основу для сравнения, если не учитывать такие расходы.

Ключевые отличия

При слияниях и поглощениях фирмы часто используют заемное финансирование или заемные средства для финансирования приобретений. В таких случаях свободный денежный поток может оказаться не лучшим способом сравнения фирм, взявших на себя большой объем долгов, по которым им необходимо выплачивать проценты, и фирм, которые этого не сделали. Однако EBITDA дает лучшее представление о способности фирмы выплачивать проценты по долгу, который она приняла для приобретения, путем выкупа с использованием заемных средств.

Краткий обзор

EBITDA позволяет сравнить результаты деятельности фирмы до приобретения с использованием заемных средств и после приобретения, в связи с которым она могла взять на себя большой долг, по которому ей нужно было платить проценты.

Существует меньше возможностей для фальсификации свободного денежного потока, чем для фальсификации EBITDA. Например, телекоммуникационная компания WorldCom оказалась втянутой в бухгалтерский скандал, когда завысила EBITDA из-за неправильного учета определенных операционных расходов. Вместо того, чтобы вычитать эти затраты как повседневные расходы, WorldCom учитывала их как капитальные затраты, чтобы они не отражались в его EBITDA.

А когда дело доходит до оценки компании – которая включает дисконтирование денежного потока, который она генерирует в течение определенного периода времени, на средневзвешенную стоимость капитала, которая учитывает стоимость заемного финансирования, а также стоимость собственного капитала, – свободные денежные средства компании поток служит лучшей мерой.

EBITDA ЗА и ПРОТИВ

Показатель EBIDTA является спорным с точки зрения обоснованности его применения. Этот показатель очень много критиковали и критикуют до сих пор, однако возникает вопрос: «Почему же он по-прежнему остается одним из самых часто используемых при анализе финансовых результатов организаций?». Его применяют руководители предприятий, акционеры, рядовые менеджеры и практически все, кто сталкивается с отчетами компаний. В статье мы кратко разберем суть, значение, основные плюсы и минусы показателя EBITDA, а также простейший метод его расчета по российской бухгалтерской отчетности и сферы применения.

ЧТО ТАКОЕ EBITDA И КАК ЕГО РАССЧИТАТЬ?

Для того чтобы дать краткое определение EBITDA, достаточно его просто расшифровать и перевести. EBITDA (от англ. — Earnings Before Interest, Taxes, Depreciation and Amortization) в переводе означает: доход до вычета процентов, налогов и амортизации.

В английской формулировке вроде бы вычитаются четыре показателя, в русской — всего три. Куда делся еще один? У англичан амортизация обозначается двумя словами:depreciation — амортизация материальных активов и amortization — амортизация нематериальных активов. Мы же подразумеваем данные показатели как единое целое.

В чем суть показателя EBITDA и как его вычислить? В целом данная величина отражает доход, полученный предприятием от основной операционной деятельности. При этом не принимаются во внимание:

Как правило, EBITDA вычисляется путем корректировки чистой прибыли предприятия на суммы процентов к получению/уплате, налога на прибыль, амортизации и прочих внереализационных доходов и расходов, но есть и второй вариант расчета данного показателя, который производится с помощью формулы:

EBITDA = Выручка – Операционные расходы (без учета расходов на амортизацию).

Второй вариант выглядит проще, причем как с точки зрения расчетов, так и с точки зрения понимания.

Данная величина дает нам представление, сколько копеек прибыли от основной деятельности получила компания с каждого рубля, вырученного за проданную продукцию/оказанную услугу.

СЕКРЕТ ПОПУЛЯРНОСТИ

Почему именно EBITDA пользуется большой популярностью у руководителей, финансистов и аналитиков? Ведь есть, например, показатель операционной прибыли, который отличается лишь тем, что при его расчете операционные расходы, вычитаемые из выручки, включают в себя амортизацию.

Основное достоинство EBITDA заключается в том, что с помощью данного показателя можно сравнивать финансовые результаты различных предприятий, работающих в одной отрасли. При этом не важны их размеры, долговая нагрузка или применяемый налоговый режим. Имеют значение только вид деятельности и операционные результаты.

Кому данный показатель будет полезен? В первую очередь, внешним потребителям информации: инвесторам, аналитикам и всем тем, кто хочет сравнить одну компанию с другими, работающими в той же сфере. Рентабельность по EBITDA является одним из основных критериев, по которым можно определить, является предприятие А хуже или лучше предприятия В. С этой точки зрения данный показатель пригодится для оценки собственного бизнеса и внутренним потребителям информации — финансовым менеджерам, руководителям и акционерам анализируемых организаций.

СКРЫТАЯ УГРОЗА

Еще одной из причин, почему EBITDA получил широкое применение, стало то, что этот показатель исключает амортизационные расходы. Амортизация начисляется на стоимость основных средств согласно утвержденным нормам. Например, первоначальная стоимость легкового автомобиля амортизируется, то есть списывается в расход, в течение трех лет. Это значит, что, купив автомобиль за 300 тыс. руб., мы будем списывать его стоимость по 100 тыс. руб. в год. Эти 100 тыс. руб. будут отражаться в отчете о прибылях и убытках в качестве расхода. Но ведь в реальности эти деньги никуда не тратятся, и мы не будем их никому отдавать. По этой причине многие считают амортизацию бумажным расходом, который отражается только в отчетности, но не тратится на самом деле. Поэтому получается, что EBITDA отражает действительную операционную рентабельность предприятия.

Здесь кроется главная опасность данного показателя. Недаром одним из его самых главных критиков является Уоррен Баффет, известнейший американский инвестор. Ему принадлежит фраза: «Неужели менеджеры думают, что капитальные расходы несет зубная фея?».

Мистер Баффет имел в виду, что отчет о прибылях и убытках не отражает суммы, затраченные на покупку активов — недвижимости, оборудования, транспортных средств и всего того, что будет постоянно использоваться в течение нескольких лет. То есть инвестиционная деятельность компании остается практически без внимания. А ведь почти все активы имеют свойство стареть, изнашиваться и терять в цене. И со временем старое оборудование необходимо заменять на новое. Например, если мы занимаемся перевозками, то должны иметь в виду, что через 3–5 лет автомобили потребуют капитального ремонта или замены. Деньги на покрытие данных затрат нужно откладывать уже сегодня. Иначе после истечения этого срока можно будет закрывать предприятие.

Получается, что, игнорируя амортизацию, мы отрицаем необходимость замены или капитального ремонта наших основных средств в будущем.

История знает немало примеров банкротств компаний, руководители которых ошибочно или по злому умыслу приукрашивали финансовые результаты, опираясь на показательEBITDA.

Поэтому, используя EBITDA, нельзя забывать, что амортизация — это не просто бумажный расход предприятия, а реальное отражение необходимости обновления производственных фондов (операционная и чистая прибыль имеют не меньшее значение, не говоря уже о том, что есть и более эффективные показатели, которые стоит отслеживать).

ЛЕГКИЙ СПОСОБ РАССЧИТАТЬ EBITDA

Показатель EBITDA имеет право на жизнь, несмотря на столь существенный недостаток, хотя бы для того, чтобы оценить успехи компании на фоне конкурентов (тем более что рассчитать данный показатель не составляет труда).

В российской бухгалтерской отчетности в общем виде он вычисляется путем прибавления к прибыли от продаж (стр. 2200 ОПУ) суммы начисленной за отчетный период амортизации. Например, если прибыль от продаж за полугодие составила 1000 руб., а амортизация за этот период была начислена на сумму 100 руб., то EBITDAсоставит 1100 руб.

К сожалению, отчет о прибылях и убытках по РСБУ не указывает величину амортизации в составе операционных расходов. Чтобы ее узнать, придется воспользоваться или приложением к отчетности, где могут указываться основные расходы, или бухгалтерскими расшифровками.

ЗАКЛЮЧЕНИЕ

Стоит ли применять показатель EBITDA при оценке финансовых результатов предприятия? Пожалуй, однозначного ответа нет, так как все зависит от целей проводимого анализа.

Показатель EBITDA не учитывает факторы, связанные с размером предприятия и объемом вложенных в него инвестиций. Он игнорирует долговую нагрузку на организацию и применяемую в ней систему налогообложения, а принимает во внимание параметры, связанные только с операционной деятельностью. Поэтому этот показатель отлично подходит для анализа и сравнения различных предприятий, работающих в одной отрасли, а также для оценки чистых операционных результатов компании.

Однако при расчете EBITDA не учитываются амортизационные расходы, которых практически невозможно избежать из-за износа машин, оборудования и прочих активов. Игнорирование амортизации может привести к недостатку денег при необходимости обновления основных средств. Поэтому показатель EBITDA не следует применять, если ставится задача проанализировать деятельность организации на долгосрочную перспективу.

Исходя из этих причин, можно подвести итог, что понятием EBITDA нужно пользоваться осторожно, не забывая обращать внимание на другие показатели доходности организации. Всегда нужно помнить о том, что рано или поздно наступит момент, когда предприятию будет необходимо обновить свои производственные мощности. И на это, конечно, понадобятся деньги.

Показатели EBIT и EBITDA: особенности вычисления по данным МСФО-отчетности

Золотухина Татьяна Витальевна

АССА, руководитель управления аудита ООО «ПРИМА аудит. Группа ПРАУД».

Исторически расчет EBIT и EBITDA основан на данных отчетности US GAAP, однако показатели EBIT и EBITDA также используются для анализа финансового положения и оценки стоимости компаний, которые в том числе формируют отчетность по международным стандартам.

Расчет данных показателей на основе МСФО-отчетности имеет свои особенности. Кроме того, компании применяют разную методологию расчета данных показателей.

EBIT и EBITDA: расчет и смысл показателей

Показатели EBIT (earnings before interest and taxes — прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) не установлены международными стандартами финансовой отчетности или национальными стандартами западных стран в качестве обязательных показателей.

Эти и некоторые другие показатели называются non-GAAP financial measures («показатели, не являющиеся финансовыми величинами US GAAP»).

Тем не менее, и EBIT, и EBITDA очень широко используются аналитиками, инвесторами и другими заинтересованными лицами для оценки финансового положения и стоимости компаний.

История возникновения EBITDA

Исторически показатель EBITDA использовался для определения способности компании к обслуживанию долга, то есть данный показатель в сочетании с показателем чистой прибыли служил источником информации о том, какую сумму процентных платежей может обеспечить компания в ближайшей перспективе. В первую очередь EBITDA пользовались инвесторы, которые рассматривали компанию не в качестве долгосрочной инвестиции, а в качестве совокупности активов, которые можно выгодно продать по отдельности, при этом EBITDA характеризовал величину, которая может быть направлена на погашение кредитов.

Такая схема (leveraged buyouts — финансируемый выкуп, при котором компания выкупается за счет заемных средств) была широко распространена в 80-х годах. Затем показатель EBITDA стал использоваться большинством компаний и на сегодняшний день стал одним из самых популярных показателей. Он показывает доход, который принес бизнес в текущем периоде, и, следовательно, может использоваться для оценки рентабельности инвестиций и возможностей самофинансирования.

Расчет показателей EBIT и EBITDA

Классический расчет данных показателей достаточно прост: чтобы их рассчитать, необходимо начать с показателя чистой прибыли за период:

EBIT = Чистая прибыль – (Процентный расход/доход) – (Налог на прибыль).

Из показателя чистой прибыли необходимо исключить показатели финансовых (процентных) расходов или доходов, налог на прибыль:

EBITDA = EBIT – (Амортизация основных средств и нематериальных активов).

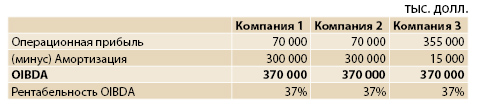

Пример 1

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Как видно из примера, у трех компаний, чистая прибыль которых значительно отличается, показатель EBITDA одинаков. Показатель EBIT одинаков у компаний с одинаковой амортизационной нагрузкой, хотя компания 1 по итогам года получила прибыль, а компания 2 — убыток (в том числе вследствие различной налоговой и долговой нагрузки).

Смысл показателей EBIT и EBITDA

Показатель EBIT является промежуточным показателем прибыли до уплаты процентов и налогов.

Показатель EBITDA — это «очищенный» показатель чистой прибыли от амортизации, процентов и налога на прибыль, позволяющий оценить прибыль компании вне зависимости от влияния:

Основное назначение EBITDA в том, чтобы с помощью данного показателя можно было сравнивать различные предприятия, работающие в одной отрасли, в том числе для целей бенчмаркинга. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. Таким образом, EBITDA позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов), различными условиями налогообложения или уровнем долговой нагрузки.

Критика

Основная критика EBITDA состоит в следующем: очищая показатель от амортизации, мы лишаем пользователя информации о потребности компании в инвестициях.

При этом компании с высокой амортизационной нагрузкой и с высокой потребностью реинвестирования (добывающие отрасли, производство и другие) заинтересованы активно использовать данный показатель и завышать свои результаты, так как корректировка на амортизацию существенно улучшает показатель прибыли.

Данная критика обоснованна, однако в любом случае показатель EBITDA следует рассматривать в комплексе с другими показателями, в том числе с EBIT, который, обладая преимуществами «очистки» от налогов и процентов, содержит амортизацию. Также необходимо анализировать другие показатели, такие как валовая маржа, операционная и чистая прибыль.

Дополнительно показатели EBIT и EBITDA критикуются за то, что в классическом варианте они содержат все доходы — как от регулярной деятельности (операционные), так и от разовых операций (внереализационные). Большинство компаний рассчитывает EBIT и EBITDA, вычитая внереализационные доходы и расходы, очищая показатель от результатов, не относящихся к операционной деятельности. Кроме того, как альтернативный вариант многие аналитики, инвесторы и финансовые директора компаний используют показатель операционной прибыли для оценки регулярной деятельности компании и способности прогнозировать генерацию операционных денежных потоков. Однако дополнительное очищение показателей может быть опасно тем, что сумма внереализационных доходов и расходов, а также показатель операционной прибыли станут предметом манипуляции, когда внереализационные расходы и операционная прибыль окажутся существенно завышенными, что также следует учитывать при анализе компании.

Анализ с применением EBIT и EBITDA

В настоящее время EBIT и EBITDA широко используются при анализе компаний. В том числе применяются следующие производные показатели:

Кредитные организации могут устанавливать свои целевые значения показателей, по которым они отслеживают финансовое положение компаний-заемщиков.

Собственники компаний также могут устанавливать целевые значения, с помощью которых они анализируют финансовое положение и развитие компаний, а также оценивают результаты работы менеджмента

компании.

Отличия EBIT и EBITDA от операционной прибыли

Показатели операционной прибыли и EBIT/EBITDA — это разные показатели. Если в классические показатели EBIT/EBITDA включаются все доходы и расходы — операционные и неоперационные (кроме процентов, налогов и амортизации), — то в операционную прибыль не включаются неоперационные доходы и расходы.

Неоперационными (или внереализационными) доходами или расходами считаются нерегулярные или разовые доходы и расходы, не относящиеся к обычной деятельности компании. Например, чаще всего это доходы от инвестиционной деятельности (если такая деятельность не является регулярной для компании), выручка от разовой операции нерегулярной деятельности, расходы, не связанные с деятельностью компании, курсовые разницы, прекращенная деятельность и другие. В то же время прибыль (убыток) от продажи основных средств, резерв по сомнительным долгам, обесценение активов, а также большинство других расходов, как правило, являются частью операционной прибыли.

Операционная прибыль включается в расчет другого non-GAAP-показателя — OIBDA (operating income before depreciation and amortization — операционная прибыль до вычета амортизации основных средств и нематериальных активов). Как видно из названия показателя, отличия OIBDA от EBITDA — это состав прибыли: OIBDA содержит только операционную прибыль, неоперационные доходы и расходы исключены.

Пример 2

Используя данные примера 1, рассчитаем OIBDA для трех компаний.

Рентабельность OIBDA в данном случае выше рентабельности EBITDA, так как не содержит сумму по статье «Прочие расходы».

При этом, несмотря на различные показатели операционной прибыли, OIBDA одинакова у всех трех рассматриваемых компаний.

Особенности требований МСФО к операционным результатам

Отражение внереализационных результатов — в правилах US-GAAP отчетности, тогда как в МСФО содержится требование не отражать статьи в качестве чрезвычайных статей.

С одной стороны, предприятия могут, но не обязаны представлять промежуточный показатель операционной прибыли выше показателя прибыли (убытка) за период. В целом понятия «операционный» или «неоперационный» международными стандартами не определяются.

С другой стороны, предприятие должно представлять дополнительные статьи, заголовки и промежуточные итоги в отчете, представляющем прибыль или убыток и прочий совокупный доход, когда такое представление уместно для понимания финансовых результатов предприятия. Поскольку воздействия различных видов деятельности предприятия, его операций и других событий различаются с точки зрения периодичности, потенциала получения прибыли или убытка и прогнозируемости, раскрытие информации о компонентах финансовых результатов помогает пользователям понять полученные финансовые результаты и прогнозировать будущие результаты.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо для пояснения элементов финансовых результатов. Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов.

Нередко компании в МСФО-отчетности указывают в статье «Прочие доходы» или «Прочие неоперационные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие неоперационные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Такая особенность международных стандартов может стать причиной того, что показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности. Однако зачастую компании, самостоятельно определяя характер статей и желая улучшить показатель операционной прибыли, могут завышать показатели внереализационных расходов. В этом смысле требование МСФО не определять статьи в качестве чрезвычайных или внереализационных вполне обоснованно и продиктовано необходимостью не вводить в заблуждение пользователя отчетности.

Таким образом, компания, представляя расчет EBIT и EBITDA, для целей определения данных показателей может выделить статьи с финансовыми результатами нерегулярных операций и использовать их в расчете. При этом не требуется, но рекомендуется раскрыть методику расчета.

Скорректированная EBITDA

Показатели EBIT и EBITDA очень популярны и широко используются для оценки финансового положения и стоимости компаний; многие компании включают non-GAAP-показатели в свою отчетность, сформированную в том числе по международным стандартам.

Однако методология расчета данных показателей в разных компаниях может отличаться. Различные методики расчета приводят к несравнимости показателей различных компаний (то есть нивелируют основное преимущество EBIT и EBITDA). Кроме этого, различные подходы к формированию и представлению non-GAAP-показателей в отчетности дают большие возможности для манипуляции данными показателями в стремлении их улучшить.

Активное использование данных показателей инвесторами и представление компаниями non-GAAP-показателей в своей отчетности явились причиной того, что на эти показатели в начале 2000-х годов обратил внимание регулятор. Изначально EBIT и EBITDA рассчитывались на основе отчетности US GAAP и в настоящий момент регулируются правилами US SEC (Комиссии по ценным бумагам и биржам США). Правила SEC устанавливают классическую формулу расчета EBIT и EBITDA на основе отчетности US GAAP и не разрешают очищать данные показатели от других расходов, кроме как от налога на прибыль, процентов и амортизации. Показатели, которые рассчитываются иным способом, не могут называться EBIT и EBITDA, поэтому компании, отступающие от классической формулы по тем или иным причинам, называют данные показатели иначе, чаще всего добавляя определение «скорректированный» (adjusted): «скорректированный EBIT», «скорректированный EBITDA», «скорректированный OIBDA» и так далее.

Чаще всего EBITDA дополнительно очищают от следующих статей отчета о совокупном доходе:

Пример 3

В качестве примера рассмотрим отчетность Группы «Газпром нефть» за 2014 год, сформированную в соответствии с МСФО.

В Примечании 39 «Информация по сегментам» на странице 55 компания раскрывает скорректированный показатель EBITDA по сегментам и дает следующий комментарий: «Скорректированный показатель EBITDA представляет собой EBITDA Группы и долю в EBITDA ассоциированных и совместных предприятий. Руководство полагает, что скорректированный показатель EBITDA является удобным инструментом для оценки эффективности операционной деятельности Группы, поскольку отражает динамику прибыли без учета влияния некоторых начислений. EBITDA определяется как доходы до вычета процентов, расходов по налогу на прибыль, износа, истощения и амортизации, прибыли (убытка) от курсовых разниц, прочих внереализационных расходов и включает в себя долю Группы в прибыли ассоциированных и совместных предприятий. EBITDA является дополнительным финансовым показателем, не предусмотренным МСФО, который используется руководством для оценки деятельности».

Далее, на странице 57 раскрывается расчет скорректированного показателя EBITDA:

В расчет EBITDA компания включает «Убыток от курсовых разниц» и «Прочие расходы», которые считает внереализационными. Далее показатель корректируется на результаты ассоциированных и совместных предприятий.

Если рассчитать EBITDA по классической формуле, получим следующие данные:

За 2014 год разница классического и скорректированного показателей довольно существенна — около 30 %, в основном за счет существенной суммы курсовых разниц и доли EBITDA в ассоциированных компаниях.

Пример 4

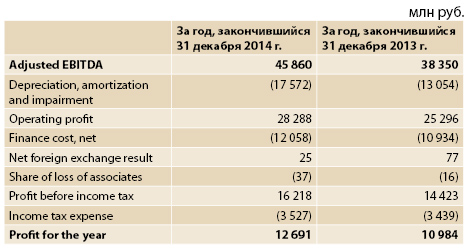

Рассмотрим другую отчетность — компании X5 Retail Group за 2014 год в соответствии с МСФО.

В отчетности показан расчет adjusted EBITDA («скорректированная EBITDA») (с. 98), из которого видно, что, кроме амортизации, налогов и чистых процентных расходов, дополнительно вычтен убыток

от обесценения (impairment), курсовые разницы (net foreign exchange result) и доля убытка в ассоциированных компаниях (share of loss

of associates).

Если мы сделаем классический расчет EBITDA, получим следующие результаты:

Классический показатель EBITDA меньше скорректированного на 6 % по результатам 2014 года главным образом вследствие влияния обесценения основных средств и нематериальных активов; по результатам 2013 года показатели практически равны, так как влияние обес-ценения активов было несущественно.

Особенности расчета EBIT и EBITDA по данным МСФО-отчетности

Убыток от обесценения

Учет обесценения активов регламентируется МСФО (IAS) 36, а также другими стандартами, регламентирующими учет обесценения соответствующих активов (например, МСФО (IAS) 2, МСФО (IAS) 39).

Классический показатель EBITDA не должен очищаться от убытка от обесценения, однако скорректированные показатели нередко очищаются от подобных «неденежных» статей. Достаточно часто компании убирают из расчета обесценение гудвилла и других нематериальных активов, мотивируя тем, что данные убытки случаются разово и не относятся к регулярной операционной деятельности компании. Кроме этого, аргументацией служит то, что обесценение основных средств и нематериальных активов по смыслу близко амортизации и также должно быть исключено из значения EBITDA.

Процентный доход

Формула расчета EBIT и EBITDA содержит показатель «Процентный (или финансовый) расход» (interest or finance expense). Необходимо учитывать, что имеется в виду чистый результат по начисленным процентным доходам и расходам (net interest expense). Соответственно, начисленный процентный доход следует включить в расчет EBIT и EBITDA (процентный доход следует вычесть из рассчитываемого показателя).

Доля в результате ассоциированных и совместных компаний и операций

Учет инвестиций в ассоциированные и совместные компании и операции регламентируется МСФО (IAS) 28 и МСФО (IFRS) 11.

Классическая формула расчета EBIT и EBITDA не содержит вычитания доли прибыли или убытка ассоциированных и совместных компаний и операций, однако скорректированный показатель нередко может либо очищаться от данного дохода или расхода, либо, как в отчетности Группы «Газпром нефть» в вышеописанном примере 3, корректироваться с учетом специфики участия в результате ассоциированных и совместных компаний и операций.

Чрезвычайные доходы и расходы

В некоторых источниках утверждается, что показатели EBIT и EBITDA исключают суммы чрезвычайных доходов и расходов.

Однако, во-первых, как описано выше, в МСФО (IAS) 1 есть прямое требование не представлять какие-либо статьи доходов и расходов в отчетах, представляющих прибыль или убыток и прочий совокупный доход, или в примечаниях в качестве чрезвычайных статей. Это значит, что в МСФО-отчетности мы не всегда можем увидеть суммы, которые характеризуются предприятием как чрезвычайные или внереализационные доходы или расходы, и, следовательно, не можем использовать их в расчете.

Во-вторых, классическая методология SEC не разрешает очищать EBIT и EBITDA от дополнительных статей, кроме налогов, процентов и амортизации; при этом чистая прибыль по US GAAP (net income) содержит внереализационные расходы и доходы. Поэтому для расчета EBIT и EBITDA данных МСФО-отчетности, которая не содержит выделенных чрезвычайных доходов и расходов, достаточно.

Прибыль/убыток от реализации основных средств и нематериальных активов

Прибыль/убыток от реализации основных средств и нематериальных активов содержится в показателе чистой прибыли за период и не вычитается при расчете EBIT и EBITDA. Однако иногда компании вычитают данную прибыль или убыток в скорректированном показателе, особенно если такая операция достаточно необычна для деятельности компании и сумма операции существенна.

Stock-based compensation (вознаграждения работникам и директорам долевыми инструментами)

Учет вознаграждений, основанных на акциях, регламентируется МСФО (IAS) 19 и МСФО (IFRS) 2. Согласно МСФО, если товары или услуги, полученные или приобретенные в операции, предполагающей выплаты, основанные на акциях, не отвечают критериям признания в качестве активов, то они должны быть признаны как расходы.

Некоторые компании вычитают данные расходы из показателей EBIT или EBITDA как «неденежные» (non-cash), хотя классический метод расчета не предполагает вычета данных расходов.

Налог на прибыль

Учет отражения в отчетности налога на прибыль регламентируется МСФО (IAS) 12. Налог на прибыль включает как текущий налог, так и расход или доход по отложенному налогу на прибыль. Для расчета EBIT и EBITDA необходимо учесть в формуле расчета все начисленные расходы или доходы, касающиеся налога на прибыль.

В некоторых случаях компании для расчета EBIT и EBITDA корректируют показатель налога на прибыль, исправляя налогооблагаемую прибыль на расходы и доходы, которые учитываются при расчете EBIT и EBITDA.

Важно отметить, что в соответствии с МСФО удержанные налоги на прибыль с выплачиваемых дивидендов не включаются в налог на прибыль, а являются составной частью дивидендов и, соответственно, не раскрываются в составе прибыли (убытка) и не включаются в расчет EBIT и EBITDA.

Прочий совокупный доход

В МСФО большое внимание уделено описанию требований к отражению статей в составе прибыли (убытка) или прочего совокупного дохода.

Как правило, к расчету показателей EBIT и EBITDA относятся данные раздела (или отчета) о прибыли (убытке); данные, которые включены в раздел прочего совокупного дохода, обычно не включают в расчет показателей EBIT и EBITDA. Это могут быть суммы переоценки основных средств, нематериальных активов, пенсионных планов, эффективная часть прибылей и убытков от инструментов хеджирования при хеджировании денежных потоков, курсовые и трансляционные разницы, доля в прочем совокупном доходе ассоциированных и совместных компаний, расходы и доходы по отложенным налогам, относящимся к компонентам прочего совокупного дохода, и другие статьи.

Представление EBIT и EBITDA в отчетности МСФО

Чаще всего компании представляют non-GAAP-показатели в дополнительных отчетах, релизах и презентациях, однако нередко EBIT и EBITDA раскрываются в финансовой отчетности.

Показатели EBIT и EBITDA можно раскрывать как в отчете о совокупном доходе, так и в примечаниях — запрета на использование non-GAAP-показателей нет. Нет также прямых требований МСФО о дополнительных раскрытиях расчета non-GAAP-показателей, однако, учитывая важность данных показателей для пользователей, компаниям рекомендуется сделать такое раскрытие.

Ниже показаны примеры отчета о совокупном доходе компаний, у которых показатель амортизации может быть раскрыт в разных частях отчета.

Если в производственной компании амортизация содержится в производственной себестоимости, то, например, в телекоммуникационной компании амортизация может раскрываться отдельной строкой.

Пример 5

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Производственная компания

То есть в зависимости от особенностей раскрытия показателей, влияющих на EBIT и EBITDA, EBIT и EBITDA также могут раскрываться в разных разделах отчета о совокупном доходе.

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Телекоммуникационная компания

Таким образом, показатели EBIT и EBITDA могут иметь различную методологию расчета, поэтому пользователям отчетности необходимо это учитывать при анализе, а компаниям, несмотря на отсутствие требований МСФО о дополнительных раскрытиях, рекомендуется раскрывать метод расчета данных показателей.

Для более эффективного анализа показатели EBIT и EBITDA следует рассматривать в совокупности с другими показателями рентабельности.

Показатели EBIT и EBITDA: особенности вычисления по данным МСФО-отчетности