EBITDA ЗА и ПРОТИВ

Показатель EBIDTA является спорным с точки зрения обоснованности его применения. Этот показатель очень много критиковали и критикуют до сих пор, однако возникает вопрос: «Почему же он по-прежнему остается одним из самых часто используемых при анализе финансовых результатов организаций?». Его применяют руководители предприятий, акционеры, рядовые менеджеры и практически все, кто сталкивается с отчетами компаний. В статье мы кратко разберем суть, значение, основные плюсы и минусы показателя EBITDA, а также простейший метод его расчета по российской бухгалтерской отчетности и сферы применения.

ЧТО ТАКОЕ EBITDA И КАК ЕГО РАССЧИТАТЬ?

Для того чтобы дать краткое определение EBITDA, достаточно его просто расшифровать и перевести. EBITDA (от англ. — Earnings Before Interest, Taxes, Depreciation and Amortization) в переводе означает: доход до вычета процентов, налогов и амортизации.

В английской формулировке вроде бы вычитаются четыре показателя, в русской — всего три. Куда делся еще один? У англичан амортизация обозначается двумя словами:depreciation — амортизация материальных активов и amortization — амортизация нематериальных активов. Мы же подразумеваем данные показатели как единое целое.

В чем суть показателя EBITDA и как его вычислить? В целом данная величина отражает доход, полученный предприятием от основной операционной деятельности. При этом не принимаются во внимание:

Как правило, EBITDA вычисляется путем корректировки чистой прибыли предприятия на суммы процентов к получению/уплате, налога на прибыль, амортизации и прочих внереализационных доходов и расходов, но есть и второй вариант расчета данного показателя, который производится с помощью формулы:

EBITDA = Выручка – Операционные расходы (без учета расходов на амортизацию).

Второй вариант выглядит проще, причем как с точки зрения расчетов, так и с точки зрения понимания.

Данная величина дает нам представление, сколько копеек прибыли от основной деятельности получила компания с каждого рубля, вырученного за проданную продукцию/оказанную услугу.

СЕКРЕТ ПОПУЛЯРНОСТИ

Почему именно EBITDA пользуется большой популярностью у руководителей, финансистов и аналитиков? Ведь есть, например, показатель операционной прибыли, который отличается лишь тем, что при его расчете операционные расходы, вычитаемые из выручки, включают в себя амортизацию.

Основное достоинство EBITDA заключается в том, что с помощью данного показателя можно сравнивать финансовые результаты различных предприятий, работающих в одной отрасли. При этом не важны их размеры, долговая нагрузка или применяемый налоговый режим. Имеют значение только вид деятельности и операционные результаты.

Кому данный показатель будет полезен? В первую очередь, внешним потребителям информации: инвесторам, аналитикам и всем тем, кто хочет сравнить одну компанию с другими, работающими в той же сфере. Рентабельность по EBITDA является одним из основных критериев, по которым можно определить, является предприятие А хуже или лучше предприятия В. С этой точки зрения данный показатель пригодится для оценки собственного бизнеса и внутренним потребителям информации — финансовым менеджерам, руководителям и акционерам анализируемых организаций.

СКРЫТАЯ УГРОЗА

Еще одной из причин, почему EBITDA получил широкое применение, стало то, что этот показатель исключает амортизационные расходы. Амортизация начисляется на стоимость основных средств согласно утвержденным нормам. Например, первоначальная стоимость легкового автомобиля амортизируется, то есть списывается в расход, в течение трех лет. Это значит, что, купив автомобиль за 300 тыс. руб., мы будем списывать его стоимость по 100 тыс. руб. в год. Эти 100 тыс. руб. будут отражаться в отчете о прибылях и убытках в качестве расхода. Но ведь в реальности эти деньги никуда не тратятся, и мы не будем их никому отдавать. По этой причине многие считают амортизацию бумажным расходом, который отражается только в отчетности, но не тратится на самом деле. Поэтому получается, что EBITDA отражает действительную операционную рентабельность предприятия.

Здесь кроется главная опасность данного показателя. Недаром одним из его самых главных критиков является Уоррен Баффет, известнейший американский инвестор. Ему принадлежит фраза: «Неужели менеджеры думают, что капитальные расходы несет зубная фея?».

Мистер Баффет имел в виду, что отчет о прибылях и убытках не отражает суммы, затраченные на покупку активов — недвижимости, оборудования, транспортных средств и всего того, что будет постоянно использоваться в течение нескольких лет. То есть инвестиционная деятельность компании остается практически без внимания. А ведь почти все активы имеют свойство стареть, изнашиваться и терять в цене. И со временем старое оборудование необходимо заменять на новое. Например, если мы занимаемся перевозками, то должны иметь в виду, что через 3–5 лет автомобили потребуют капитального ремонта или замены. Деньги на покрытие данных затрат нужно откладывать уже сегодня. Иначе после истечения этого срока можно будет закрывать предприятие.

Получается, что, игнорируя амортизацию, мы отрицаем необходимость замены или капитального ремонта наших основных средств в будущем.

История знает немало примеров банкротств компаний, руководители которых ошибочно или по злому умыслу приукрашивали финансовые результаты, опираясь на показательEBITDA.

Поэтому, используя EBITDA, нельзя забывать, что амортизация — это не просто бумажный расход предприятия, а реальное отражение необходимости обновления производственных фондов (операционная и чистая прибыль имеют не меньшее значение, не говоря уже о том, что есть и более эффективные показатели, которые стоит отслеживать).

ЛЕГКИЙ СПОСОБ РАССЧИТАТЬ EBITDA

Показатель EBITDA имеет право на жизнь, несмотря на столь существенный недостаток, хотя бы для того, чтобы оценить успехи компании на фоне конкурентов (тем более что рассчитать данный показатель не составляет труда).

В российской бухгалтерской отчетности в общем виде он вычисляется путем прибавления к прибыли от продаж (стр. 2200 ОПУ) суммы начисленной за отчетный период амортизации. Например, если прибыль от продаж за полугодие составила 1000 руб., а амортизация за этот период была начислена на сумму 100 руб., то EBITDAсоставит 1100 руб.

К сожалению, отчет о прибылях и убытках по РСБУ не указывает величину амортизации в составе операционных расходов. Чтобы ее узнать, придется воспользоваться или приложением к отчетности, где могут указываться основные расходы, или бухгалтерскими расшифровками.

ЗАКЛЮЧЕНИЕ

Стоит ли применять показатель EBITDA при оценке финансовых результатов предприятия? Пожалуй, однозначного ответа нет, так как все зависит от целей проводимого анализа.

Показатель EBITDA не учитывает факторы, связанные с размером предприятия и объемом вложенных в него инвестиций. Он игнорирует долговую нагрузку на организацию и применяемую в ней систему налогообложения, а принимает во внимание параметры, связанные только с операционной деятельностью. Поэтому этот показатель отлично подходит для анализа и сравнения различных предприятий, работающих в одной отрасли, а также для оценки чистых операционных результатов компании.

Однако при расчете EBITDA не учитываются амортизационные расходы, которых практически невозможно избежать из-за износа машин, оборудования и прочих активов. Игнорирование амортизации может привести к недостатку денег при необходимости обновления основных средств. Поэтому показатель EBITDA не следует применять, если ставится задача проанализировать деятельность организации на долгосрочную перспективу.

Исходя из этих причин, можно подвести итог, что понятием EBITDA нужно пользоваться осторожно, не забывая обращать внимание на другие показатели доходности организации. Всегда нужно помнить о том, что рано или поздно наступит момент, когда предприятию будет необходимо обновить свои производственные мощности. И на это, конечно, понадобятся деньги.

Выручка, прибыль, доход и EBITDA / Анализ отчетности и оценка бизнеса

такие как: выручка, доход и чистая прибыль. Как анализировать финансовую отчетность компаний, чтобы провести оценку бизнеса и выбрать недооцененные акции в свой инвестиционный портфель? В статье пройдемся по основным финансовым показателям из отчетности компаний: выручка, доход, чистая и операционная прибыль, EBIT и EBITDA.

Что такое выручка?

Это сумма, которая получена компанией от продажи товаров и предоставления услуг. Важно помнить, что выручка не является отображением реальной эффективности фирмы. Поскольку организация без проблем может считаться убыточной, но выручка присутствует. Зачем выручка нужна с точки оценки бизнеса? Показатель показывает, какой процент фирма занимает на рынке. Рассчитать это можно, если известен объем продаж определенной сферы за временной интервал, который нужно сравнить с общим объемом выручки фирмы.

Доход − это…

Это все денежные вложения на балансе фирмы, не только от базовой отрасли деятельности. Выручка − это запланированный показатель, который также рассчитывается, доход − это внезапные поступления. Доход может включать в себя профит от вложений, депозитов в банке, фин. инструментов, и даже от штрафных санкций, пени. Если встречается ситуация, что поставщик не исполнил условия контракта, он выплачивает штраф и пению, тем самым фирма получает прибыль не прогнозируемую.

Относительно выручки, отлично, если фирма за конкретный временной интервал смогла показать отличный результат и продала достаточно товаров. Учтите, что большая часть вырученных средств фирма не оставляет на своих счетах. Не забываем про расходы.

Расходы − это…

Существует три группы расходов, которые присутствуют внутри каждой организации:

Когда мы вычитаем с выручки три группы расходов, перед нами формируется показатель операционной прибыли

Это базовый профит организации, из суммы фирмы выплачивает платежи по кредитам, налогам. Оценку стоимости бизнеса без выше представленных показателей представить нельзя.

Существует два показателя, о которых следует также поговорить более подробно.

Относительно операционной прибыли, именно с этой суммы осуществляется оплата прописанных обязательств организацией по заемам и налоговой ставке. В случае, если фирма получила уже чистый профит, и именно на чистую прибыль ориентируется акционеры (миноритарии), тогда выбираем акции под дивиденды. Поскольку дивиденды организация выплачивает, как раз отталкиваясь от чистого профита.

Выручка − это показатель, насколько успешна фирма на рынке. Когда показатель растет − это говорит о том, что организация развивается. При этом, данный показатель может увеличиваться из-за двух причин:

Когда показатель выручки фирмы стабильно снижается, на такую организацию инвесторы не обращают внимание. Безусловно, любая компания может прибегнуть к заемным средствам, но этот инструмент действует не долго, и крайне сложно выживать на протяжении длительного временного интервала с помощью кредитов.

Так что выручка − это один из базовых элементов, который способствует нормальному функционированию фирмы. Бывали случаи, у организации имеется выручка, но операционного профита нет, получается что компания операционно убыточная. Это говорит о том, что деньги получаемые фирмой за продаваемые товары/услуги не способны в достаточное мере обеспечить максимальное функционирование организации.

Как вариант рассмотрим ситуацию: фирма имеет операционный профит, что является не показателем для появления чистой прибыли. Поскольку есть вероятность наличия высоких процентных ставок по заему, налоговым вычетам. Исходя из этого, фирма скорей всего получит в результате чистый профит.

Порой отсутствие чистого заработка − это бумажный эффект. Суть рассмотрим на примере, это может быть взаимосвязано с переносом платежей по налоговой на другой срок.

Отличным знаком финансовой стабильности организации считается, когда операционный профит составляет весомую часть от выручки. Для наглядности: ОП около 5-10% от прибыли, это говорит о том, что фирма старается балансировать между самоокупаемостью и снизить вероятность попадания в список убыточных фирм. Методы оценки бизнеса разные, но задача любого инвестора грамотно оценить главные финансовые показатели компании. Важно самостоятельно разобраться с особенностями этих показателей.

Перспективы организации

Инвесторы, часто обращают внимание на перспективы развития фирмы, чаще всего ставка сделана на выручку и ОП (операционная прибыль). Для акционеров все же базовым показателем является чистый профит фирмы, поскольку это влияет на то как будет осуществляться выплата по дивидендам. Несмотря на этот фактор, нужно отметить, что часть фирм выплачивают проценты, даже когда за прошлый срок был показан убыток. Такой пример является больше исключением, нежели стабильной практикой.

Более того, фирма не обязуется весь чистый заработок направлять на выплаты акционерам. Для примера, Газпром за 2018 год на выплату по дивидендам направил около 27% от чистого заработка, притом, что правительство требовало от государственных организацией выплачивать минимум 50% от чистого профита в качестве дивидендов. В чем заинтересованность государства? Все просто, от этого поступают вложения в бюджет страны, поскольку государство − это базовый акционер всех крупных отечественных организаций.

Запомните, что отличие между чистым заработком и суммой направляемой на выплаты дивидендов − это нераспределенная прибыль. Фирма реинвестирует ее, проще говоря, направляет на собственное развитие бизнеса. Относительно направленности данных средств и суммы на выплаты по дивидендам берет на себя собрание акционеров.

Когда у фирмы размер чистого профита находится в отрицательном показателе, налог на прибыль не выплачивается.

Что такое EBITDA и как посчитать этот показатель

Создайте рассылку в конструкторе за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

EBITDA — это прибыль компании до вычета амортизационных затрат, уплаты процентов по долгам и выплаты прямых налогов. Часто EBITDA называют показателем «грязной прибыли».

Для чего применяют

EBITDA нередко присутствует в корпоративной финансовой отчётности. Однако этого показателя нет в перечне стандартов и он отсутствует в бухгалтерской отчётности. EBITDA рассчитывают, чтобы наглядно показать текущее состояние капитала. Измеряют показатель в деньгах (рубли, доллары, евро).

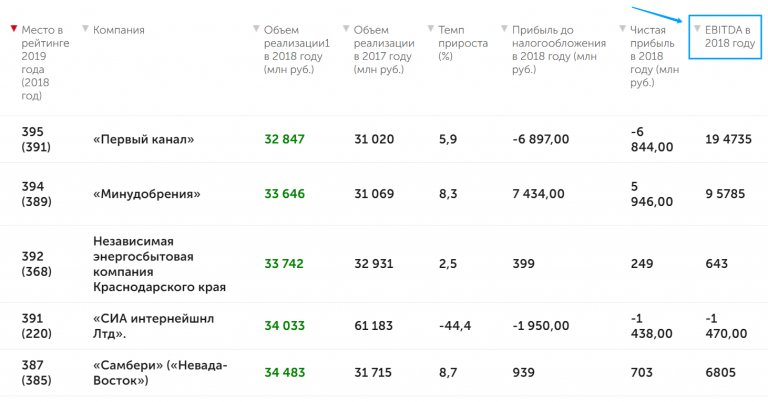

Графа EBITDA в рейтинге

Применять EBITDA стали в 1980 годах, чтобы анализировать финансовую состоятельность компаний относительно долговых обязательств. Соотношение показателя с чистой прибылью показывает уровень кредитоспособности компании — какой объём долгов она способна обеспечить.

В чем ценность показателя

EBITDA отображает финансовые результаты организации без учёта влияния кредитных условий, налогообложения и амортизации. Показатель помогает примерно оценить денежный поток организации и сравнить её с иными предприятиями аналогичной отрасли. Также этот показатель позволяет сравнивать различные компании, включая международные.

Даже компании одной страны, работающие в одинаковой сфере, могут отличаться по таким факторам, как денежные потоки, существующие риски и перспективы роста.

EBITDA смягчает различия между компаниями, что позволяет сопоставить их друг с другом. Аналитики применяют показатель, чтобы анализировать кредитоспособность субъектов. Инвесторы посредством EBITDA оценивают перспективность компании — способно ли предприятие в будущем реинвестировать капитал, масштабировать бизнес и обслуживать кредиты.

Иногда рядом с EBITDA указывают EBT и EBIT:

Если к EBIT прибавить амортизационные расходы и иные списания средств, получается EBITDA. Вместе эти три показателя применяют при международной оценке бизнеса. Большинство рейтинговых компаний отдают приоритет EBITDA.

Как считают

Поскольку на EBITDA не распространяются общепринятые стандарты учёта, показатель не входит в стандартные формы отчётности. Для его расчёта нужно знать отдельные показатели без учёта НДС. Например:

EBITDA можно корректировать на прочие расходы и доходы. В расчёте могут учитывать курсовые разницы, продажи капитальных активов и прочее.

EBITDA отображает планируемую или полученную прибыль, потому часть необходимой информации берут из «Отчёта о финансовых результатов» или из «Бюджета доходов и расходов».

Сложность применения классической бухгалтерской отчётности в том, что амортизацию показывают в составе прочих статей затрат. Поэтому бухгалтерских отчётов недостаточно для исчисления EBITDA.

Данные по амортизации указывают в пояснительной записке либо в расшифровках к балансу. Но нужной информации там может и не оказаться. По этой причине в управленческой отчётности желательно утвердить специально разработанную форму отчёта о прибылях и убытках, которая позволит рассчитывать EBITDA без иной документации.

Что касается методики расчёта, то для этого применяют разные формулы. Наиболее популярна такая формула расчёта:

EBITDA = выручка – (прямые затраты + косвенные затраты) – (расходы на оплату труда + социальные налоги, взносы и сборы) – операционные налоги (за исключением НДС и налога на прибыль) + прочие доходы – прочие расходы

Компании могут самостоятельно выбирать, какие расходы и доходы включать в расчёт. При изменении методики расчёта значение EBITDA может значительно поменяться. К примеру, игнорирование курсовой разницы по валютной выручке и соответствующих убытков завысит значение итогового показателя.

Один из наиболее простых способов манипуляции EBITDA заключается в продаже продукции условно-контролируемым организациям. Поскольку при расчёте не учитывают денежные потоки, то получать оплату от покупателей не обязательно.

Впоследствии долг может быть погашен неденежными методами. Этот способ прост, поскольку не нужно изымать из оборота денежные активы. При этом прозрачность операционной деятельности сохраняется.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

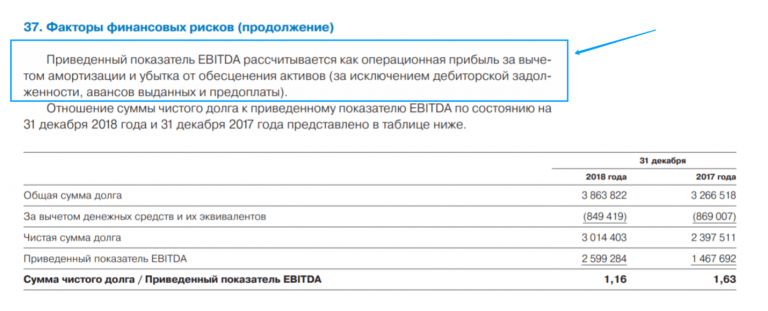

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным расчётом от чистой прибыли:

EBITDA = чистая прибыль + начисленный налог на прибыль + проценты к уплате + амортизация – налог на прибыль к возмещению – проценты к получению

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу». Чистая прибыль условного ООО «Фортуна» за 2019 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.

При сравнении компаний одинаковой отрасли часто применяют модернизированные EBITDA. Так для ритейла применяют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади. Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг:

EBITDAR = EBITDA + (расходы на аренду / операционный лизинг)

При таком подходе сглаживается разница в расходах для отличающихся компаний.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

EBITDAX = EBITDA + затраты на разведку

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

Как применяют для финансового анализа

EBITDA часто применяют для инвестиционного анализа, при оценке выкупа, слияния или поглощения одного бизнеса другим. Используют показатель и в коэффициентном анализе, чтобы оценить рентабельность, платежеспособность и долговую нагрузку организаций.

У EBITDA нет строгой стандартизации. Разные компании применяют свои методики расчёта показателя. Соответственно, результаты будут не сопоставимы.

Также важно помнить, что EBITDA не является денежным потоком, и рассчитывают значение на основе начисленных доходов и расходов. Это значит, что сам по себе показатель не отображает реальной ситуации в бизнесе. Это лишь одна из характеристик прибыли или убытка.

Отрицательное значение EBITDA указывает на убыточность на операционном уровне, то есть до вычета процентов, налогов и амортизации. Вероятно, что в будущем финансовое положение ухудшится.

Но положительный показатель вовсе не означает обратное. EBITDA не показывает инвестиции в оборотный капитал — например, в затоваривание склада или дебиторскую задолженность. А эти инвестиции могут сильно повлиять на платежеспособность организации и её денежные потоки.

Теоретически EBITDA позволяет сравнивать разные компании. Лучшей считают ту, у которой показатель выше при прочих равных. Но на практике исходные расчётные данные редко бывают аналогичными. Потому EBITDA — это скорее инструмент быстрого анализа. После первичного сравнения требуется детальное изучение компании. И вот на этом этапе EBITDA применяют для расчёта коэффициентов.

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называют мультипликаторами. Некоторые из них рассчитывают с применением EBITDA.

EBITDA interest

Это показатель покрытия к процентам или иначе — охват EBITDA. Он показывает, обладает ли компания достаточной прибыльностью для погашения расходов по процентам.

Для расчёта применяют следующую формулу:

EBITDA interest = EBITDA ÷ Процентные платежи

Иногда применяют формулу такого вида:

(EBITDA + лизинговые платежи) ÷ (платежи по кредитным процентам + арендные платежи)

Значение больше 1 свидетельствует о наличии достаточного капитала для закрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает расходы на уплату процентов.

Посчитаем EBITDA interest для вышеупомянутого ООО «Фортуна». Рассчитанный EBITDA составил 7,3 млн. Процентные платежи — 800 тыс. рублей. Посчитаем:

7 300 000 ÷ 800 000 = 9,125

Получается, что прибыль организации более чем в 9 раз превышает расходы по процентам. То есть, компания финансово устойчива в перспективе.

Важно понимать, что это относительный показатель, и он не всегда соответствует действительности. При расчёте EBITDA не считают расходы на амортизацию. Допустим EBITDA interest превысил 1. Теоретически компания способна уплатить кредитные проценты. Но в реальности окажется, что компания большую часть прибыли тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

Этот коэффициент показывает период окупаемости инвестиций — за какое время чистая прибыль компании окупит совокупные затраты на приобретение компании. Показатель применяют инвесторы при рассмотрении инвестиционных решений.

Для расчёта сначала высчитывают EV — рыночную стоимость:

EV = сумма капитализации* + (краткосрочные долги + долгосрочные долги – денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость общего количества акций

** доля акций, принадлежащая внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать период окупаемости инвестиций — EV/EBITDA. Результатом станет количество лет, за которые инвесторы окупят вложения в приобретение компании.

Допустим, рыночная стоимость (EV) компании по итогам 2019 года составила 890,3 млрд рублей. EBITDA — 51 млрд рублей. Соответственно, EV/EBITDA:

То есть, теоретическое приобретение компании полностью окупится за 17,5 лет.

EBITDA margin

Данный коэффициент показывает рентабельность компании до всех отчислений. С его помощью можно примерно оценить доходность деятельности компании.

Считают EBITDA margin по формуле:

EBITDA margin = EBITDA / Выручка от продаж × 100

EBITDA margin — относительный показатель в процентах. Когда значение рентабельности выше 12 — компания прибыльная, если ниже 12 — компания может уйти в «минус» и стать убыточной.

Например, EBITDA условной компании составляет 1,5 млн рублей. Выручка от продаж — 9,5 млн рублей. Посчитаем:

1 500 000 ÷ 9 500 000 × 100 = 15,8

Получается, что на операционном уровне компания обладает неплохой рентабельностью.

Debt/EBITDA

Коэффициент отображает уровень закредитованности компании и её способность к обслуживанию и закрытию долгов. Коэффициент помогает определить, за какой срок компания сможет погасить текущий долг без учёта дополнительных инвестиций.

Debt/EBITDA = суммарные долги компании / EBITDA

EBITDA компании составляет 2,5 млн рублей, а совокупный долг — 5 млн рублей. Рассчитаем Debt/EBITDA по формуле:

5 000 000 ÷ 2 500 000 = 2

Закредитованность компании не превышает допустимых пределов. Компания способна погасить свои долги за два года.

Оценивать следует Debt/EBITDA в динамике. Если показатель стабильно растёт — долги увеличиваются быстрее прибыли. И, наоборот, при стабильном уменьшении очевидно улучшение финансового состояния компании.

Пример отчёта о динамике к снижению закредитованности X5 RETAIL GROUP

Высокий Debt/EBITDA отрицательно влияет и на размер дивидендов, если компания начисляет выплаты от чистой прибыли. Обусловлено это тем, что большой долг обходится дороже в обслуживании. Следовательно, что чем больше компания выплатит процентов, тем меньше будет чистая прибыль и, значит, меньше будут дивидендные выплаты.

В целом, мультипликаторы показывают соотношение рыночной капитализации компании и её финансовых результатов. Это даёт возможность сопоставлять разные компании. Но важно учитывать, что анализ по мультипликаторам следует осуществлять по совокупности показателей.

Насколько важен показатель EBITDA для аналитики

Сам по себе показатель EBITDA отображает только финансовый результат коммерческой деятельности. При этом не учитывают время, затраченное на получение этого результата. К примеру, выручка может представлять возврат дебиторской задолженности или быть получена за определённый период. Для расчёта EBITDA это не имеет значения. Фактически показатель демонстрирует размер средств компании, которые можно использовать на уплату кредитов и дивидендов.

В аналитике EBITDA применяют, поскольку на него не влияют отличия систем учёта или налогообложения. Значит, можно сравнить деятельность различных компаний в одинаковой отрасли. К примеру, инвесторы могут таким образом выполнять первичный анализ объектов инвестирования.

Недостаток EBITDA — игнорирование важных бизнес-факторов. Так на результаты могут повлиять размеры вложений в производство, скорость оборачиваемости запасов, уровень налоговой нагрузки.

Но основная проблема — в отсутствии единых принципов расчёта. Компании применяют разные методы и могут манипулировать показателем. Даже для одной и той же компании можно по-разному рассчитать показатель.

Нельзя принимать управленческие и инвестиционные решения лишь на основе этого показателя. EBITDA позволяет сравнивать коммерческий успех компаний разного размера и формата. Но в аналитике использовать показатель нужно только в совокупности с другими результатами оценки.