Сложность «общего подхода» МСФО (IFRS) 9 к обесценению финансовых активов потребовала упрощений для некоторых видов дебиторской задолженности. Рассмотрим использование матрицы оценочных резервов при применении «упрощенного подхода» к расчету ECL для торговой дебиторской задолженности.

Многие полагают, что учет финансовых инструментов наиболее актуален для крупных финансовых организаций, таких как банки. Но это не так. Почти у каждой компании есть финансовые инструменты, которые она должна учитывать.

В частности, почти каждая компания имеет торговую дебиторскую задолженность, и применяющийся с 1 января 2018 года стандарт МСФО (IFRS) 9 «Финансовые инструменты» изменил отношение многих компаний к обесценению таких активов.

Рассмотрим действующие требования IFRS 9 к обесценению активов. В частности, сосредоточимся на обесценении торговой дебиторской задолженности, активов по договору, признанных в соответствии с IFRS 15, и дебиторской задолженности по аренде (в соответствии с IFRS 16).

Что такое торговая дебиторская задолженность, активы по договору и дебиторская задолженность по аренде?

Актив по договору (англ. ‘contract asset’) определен в МСФО (IFRS) 15 как право компании на получение возмещения в обмен на товары или услуги, которые организация уже передала покупателю, но оплата по-прежнему зависит от наступления определенного события, не связанного со временем (т.е. истечением определенного периода). Например, для перехода на следующий этап договора, требуется оформление сертификата.

Почему мы рассматриваем только вышеперечисленные виды задолженности?

Почти у каждой компании есть на балансе хотя бы один из этих активов, поэтому важно, чтобы они понимали влияние требований IFRS 9 к учету.

Что изменилось?

МСФО (IFRS) 9 ввел новую модель обесценения, основанную на ожидаемых кредитных убытках (ECL, от англ. ‘expected credit losses’), в результате чего признается резерв на покрытие убытков до возникновения кредитных убытков.

При таком подходе предприятия должны учитывать текущие условия и разумную и обоснованную прогнозную информацию, которую она может получить без чрезмерных затрат или усилий при оценке ECL.

IFRS 9 устанавливает «общий подход» к обесценению (англ. ‘general approach’). Однако в некоторых случаях этот «общий подход» чрезмерно сложен, и поэтому были введены некоторые упрощения.

Что такое «общий подход» и почему нужен «упрощенный подход»?

Хотя упрощения были разработаны применительно к торговой дебиторской задолженности, активам по договору и дебиторской задолженности по аренде, применение «упрощенного подхода» не всегда является обязательным, и в некоторых случаях учетная политика предоставляет выбор между «общим подходом» и «упрощенным подходом».

Поэтому важно понимать как «общий подход», так и «упрощенный подход», хотя большая часть этой публикации посвящена применению «упрощенного подхода».

Начнем с «общего подхода» МСФО (IFRS) 9 в отношении обесценения.

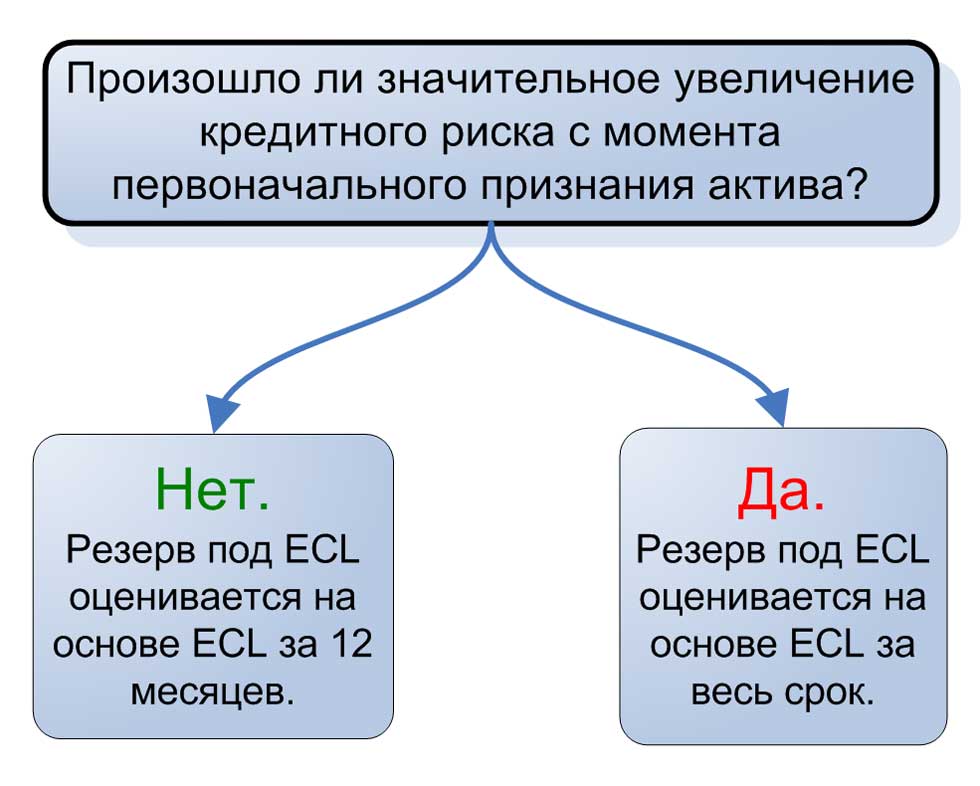

Согласно этому «общему подходу», резерв под ожидаемые кредитные убытки за весь срок признается для финансового инструмента, если с момента первоначального признания финансового актива произошло значительное увеличение кредитного риска (оцененное с использованием вероятности дефолта на протяжении ожидаемого срока действия финансового инструмента).

Если на отчетную дату кредитный риск по финансовому инструменту существенно не увеличился с момента первоначального признания, то признается резерв на покрытие 12-месячного ECL.

Другими словами, «общий подход» имеет две основы для оценки ожидаемых кредитных убытков:

Что подразумевается под ECL за 12 месяцев и ECL за весь срок?

Термин «12-месячные ожидаемые кредитные убытки» может интуитивно звучать как резерв под дефицит денежных средств, который организация ожидает в течение следующих 12 месяцев.

Но это не так. МСФО (IFRS) 9 поясняет, что 12-месячные ожидаемые кредитные убытки являются частью ECL за весть срок и представляют собой нехватку денежных средств в течение срока действия финансового инструмента, которая будет являться результатом тех возможных случаев дефолта, которые могут произойти через 12 месяцев после отчетной даты.

Термин «дефолт» (англ. ‘default’) не определен в МСФО (IFRS) 9, и организация должна будет установить свою собственную учетную политику в отношении того, что она считает дефолтом, и это определение должно соответствовать определению, которое используется для целей внутреннего управления кредитным риском соответствующего финансового инструмента. При необходимости следует учитывать качественные индикаторы (например, финансовые ковенанты в договоре).

МСФО (IFRS) 9 включает в себя опровержимое допущение о том, что дефолт не наступает позднее, чем когда финансовый актив просрочен на 90 дней, если у компании нет обоснованной и подтверждаемой информации, демонстрирующей, что более в этом случае более уместен другой критерий дефолта, предусматривающий большую задержку платежа. [см. параграф B5.5.37]

Определение дефолта, используемое для этих целей, должно применяться последовательно ко всем финансовым инструментам, если только не станет доступной информация, демонстрирующая, что другое определение дефолта более уместно для конкретного финансового инструмента. [см. параграф B5.5.37]

Когда дело доходит до фактической оценки в рамках «общего подхода», компания должна оценивать ECL финансового инструмента таким образом, чтобы отражать принципы оценки, изложенные в IFRS 9.

Они диктуют, что оценка ожидаемых кредитных убытков должна отражать:

При оценке ECL компания не обязательно должна учитывать все возможные прогнозируемые сценарии. Однако следует учитывать риск или вероятность возникновения кредитного убытка, отражая возможность возникновения кредитного убытка и возможность того, что кредитный убыток не возникнет, даже если возможность возникновения кредитного убытка очень мала. [см. параграф 5.5.18]

Стоит также отметить, что результаты сценариев получения кредитных убытков не обязательно являются линейными. Другими словами, увеличение безработицы на 1% может оказать более негативное влияние, чем позитивное влияние, вызванное сокращением безработицы на 1%.

Используя эту теорию на практике, ожидаемые кредитные убытки в рамках «общего подхода» лучше всего можно описать с помощью следующей формулы:

PD (вероятность дефолта) *

LGD (убыток при дефолте) *

EAD (сумма, подверженная дефолту).

Для каждого прогнозируемого сценария компания должна эффективно рассчитывать ECL с использованием этой формулы.

Что такое PD, LGD и EAD?

Если рассматривать PD в контексте чего-то вроде торговой дебиторской задолженности, то требование IFRS 9 отследить значительное увеличение кредитного риска (или SICR, от англ. ‘significant increase in credit risk’) в целях проведения различия между ожидаемой 12-месячным ECL и ECL за весь срок представляется чрезмерно сложным.

Это связано с тем, что торговая дебиторская задолженность обычно остается непогашенной в течение относительно короткого периода времени, и поэтому нецелесообразно пытаться выявить для нее SICR.

Например, типичные условия кредитования торговой дебиторской задолженности могут составлять 30 дней. Применение «общего подхода» потребует от компании определения торговой дебиторской задолженности, по которой произошло SICR с момента первоначального признания. На этой основе она будет проводить отдельную оценку для 12-месячных ECL и ECL за весь срок, как описано в описании «общего подхода» выше.

Тем не менее, исходя из общего принципа оценки, «общий подход» не приведет к отличающимся результатам для 12-месячного ECL и ECL за весь срок. Это связано с тем, что срок кредита составляет всего 30 дней. В этом и заключается необходимость упрощения.

Следовательно, МСФО (IFRS) 9 позволяет компаниям применять «упрощенный подход» в отношении торговой дебиторской задолженности, активов по договору и дебиторской задолженности по аренде. Упрощенный подход позволяет компаниям признавать ECL за весь срок по всем этим активам без необходимости определения SICR.

Однако не вся торговая дебиторская задолженность, активы по договору или дебиторская задолженность по аренде, является краткосрочной.

Т.е., для долгосрочной дебиторской задолженности разница 12-месячного ECL и ECL за весь срок имеет значение.

Например, торговая дебиторская задолженность компании, предоставляющей клиентам расширенные условия кредитования при продаже автомобилей, позволяет своим клиентам оплачивать свои покупки в течение нескольких лет.

В таких ситуациях признание ECL за весь срок может привести к увеличению оценочного резерва под убытки и более значительным убыткам от обесценения по сравнению с ECL за 12 месяцев.

Это делается для устранения ситуаций, когда использование ECL за весь срок для актива, который не испытал увеличения кредитного риска, приведет к чрезмерному резерву под убытки по сравнению с 12-месячным ECL.

Какую учетную политику можно выбрать при использовании «упрощенного подхода»?

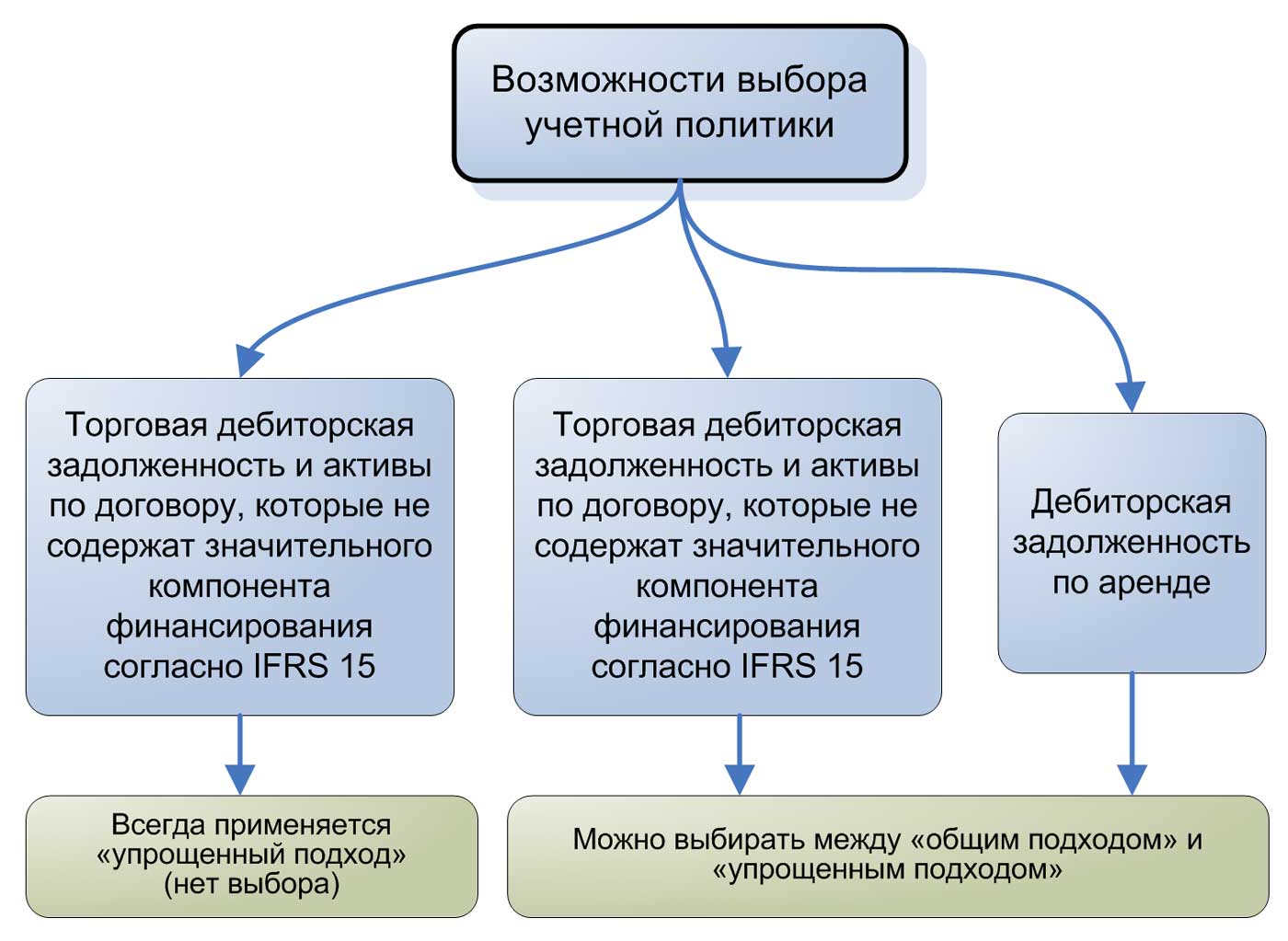

Для торговой дебиторской задолженности и активов по договору, которые не содержат значительного компонента финансирования, необходимо признать резерв под ECL за весь срок (т.е. компания всегда должна применять «упрощенный подход»).

Для прочей торговой дебиторской задолженности, прочих активов по договору и дебиторской задолженности по аренде можно выбрать учетную политику, которая будет применяться отдельно для каждого типа активов (но она при это должна применяться ко всем активам определенного типа).

Что является значительным компонентом финансирования?

Значительный компонент финансирования (англ. ‘significant financing component’) существует, если сроки платежей, согласованные сторонами договора (явным или неявным образом), предоставляют покупателю или организации значительную выгоду от финансировании передачи товаров или услуг покупателю. [IFRS 15:60]

Договор с клиентом не будет иметь значительного компонента финансирования при наличии какого-либо из следующих факторов:

Кроме того, параграф IFRS 15:63 предусматривает упрощения практического характера, в соответствии с которыми компании не нужно корректировать обещанную сумму возмещения с учетом влияния значительного компонента финансирования, если компания ожидает в момент заключения договора, что период между передачей обещанного товара или услуги покупателю, и получением оплаты от покупателя за этот товар или услугу, составит не более 1 года.

Представляется вероятным, что это упрощение будет применяться к большинству торговой дебиторской задолженности.

Далее мы рассмотрим, как компания может применять «упрощенный подход» на практике.

Мы специально сконцентрируемся на «упрощенном подходе» к торговой дебиторской задолженности без значительного компонента финансирования. В качестве примера методики, которая может применяться для «упрощенного подхода», мы будем использовать матрицу резервов для оценки ECL.

Такой же или аналогичный подход можно применить к активам по договору, не имеющим значительного компонента финансирования, а также к определенной дебиторской задолженности по аренде (как правило, дебиторской задолженности по операционной аренде) ввиду их краткосрочного характера.

Однако необходимо проявлять осторожность в дебиторской задолженности со значительными компонентами финансирования и дебиторской задолженности по финансовой аренде.

Матрица резервов может быть не самым подходящим методом в этих случаях. Это связано с тем, что матрицу резервов проще применять для краткосрочной дебиторской задолженности.

«Упрощенный подход» с использованием матрицы оценочных резервов.

Для краткосрочной торговой дебиторской задолженности, например для должников с 30-дневными сроками погашения, определение перспективных экономических сценариев не представляется целесообразным, учитывая, что в течение периода подверженности кредитному риску существенное изменение экономических условий обычно маловероятно, а уровни кредитных убытков прошлых лет могут быть подходящей основой для оценки ECL.

Матрица оценочных резервов или просто матрица резервов (англ. ‘provision matrix’) представляет собой не что иное, как применение соответствующих уровней (коэффициентов) убытков к непогашенным остаткам торговой дебиторской задолженности (то есть анализ дебиторской задолженности по срокам возникновения).

Например, компания может применять разные коэффициенты убытков, в зависимости от периода просрочки погашения дебиторской задолженности.

С учетом разнообразия своей клиентской базы, компания может использовать соответствующие группировки для должников, если ее опыт кредитных убытков прошлых лет показывает существенно разные модели убытков для разных категорий клиентов.

Хотя это упрощенный подход, следует проявлять осторожность в следующих областях:

Группировка должников.

В тех случаях, когда в качестве исходных данных используются исторические коэффициенты убытков, необходимо провести должную проверку этих убытков, чтобы подтвердить полноту и точность ключевых параметров, включая используемые характеристики кредитного риска (например, даты погашения).

Если результаты существенны, для соответствующих групп дебиторской задолженности должна применяться отдельная матрица резервов на основе общих характеристик кредитного риска. Компании должны изучить исторические коэффициенты кредитных убытков, чтобы определить, есть ли существенные различия в моделях убытков для разных клиентских сегментов.

Примеры критериев, которые могут использоваться для группировки активов, включают географический регион, тип продукта, кредитный рейтинг клиента, залоговое обеспечение или страхование торговых кредитных рисков, а также тип клиента (например, оптовый или розничный). [IFRS 9: B5.5.35]

Корректировка исторических коэффициентов убытков для использования при прогнозировании ECL.

Следует определить, имели ли место в прошлом кредитные убытки в экономических условиях, аналогичных тем, которые, как ожидается, будут существовать в течение периода подверженности портфеля задолженности риску.

Важно рассмотреть вопрос о том, обоснованно ли применение этого подхода к портфелю, и были ли рассчитанные в прошлом коэффициенты убытков надлежащим образом скорректированы с учетом ожидаемых будущих изменений состояния и убыточности портфеля на основе информации, имеющейся на отчетную дату.

Иллюстративный пример матрицы резервов приведен ниже.

После принятия МСФО (IFRS) 9 «Финансовые инструменты» группам компаний, имеющим много межфирменных кредитов, приходится учитывать обесценение межфирменных кредитов. Рассмотрим проблемы, связанные с расчетом ECL и обесценением внутригрупповых кредитов.

Причина в том, что в соответствии с МСФО (IAS) 39 вам необходимо применять модель понесенных убытков от обесценения, или, другими словами, вы учитываете обесценение после того, как оно произошло, без оценки того, какие убытки вы ожидаете понести в будущем.

Вы должны применить модель ожидаемых кредитных убытков (ECL, от англ. ‘expected credit loss’), и в соответствие с ней вы фактически оцениваете, сколько потеряете в будущем, помимо того, что вы уже потеряли.

Вам также необходимо сформировать резерв на покрытие кредитных убытков в размере ожидаемых кредитных убытков.

Теперь вы можете задаться вопросом: зачем об этом должна беспокоиться группа компаний, если при консолидации отчетности все межфирменные кредиты вместе с резервами будут исключены?

Да, это так, но если материнская компания предоставляет кредит дочерней компании, то обесценение этого кредита приведет к снижению прибыли дочерней компании, и в результате дивиденды материнской компании будут ниже, чем без обесценения кредита.

Рассмотрим, как следует рассчитывать ожидаемый кредитный убыток по межфирменным или внутригрупповым кредитам, а затем несколько моментов, которые следует при этом учесть.

Что такое ожидаемый кредитный убыток (ECL)?

Это средневзвешенный кредитный убыток, который учитывает риски дефолта, в соответствии с их весом, т.е. вероятностью возникновения.

Здесь мы имеем три элемента:

То есть это та сумма, которую на отчетную дату одна компания группы должна другой компании.

Формула ECL:

Ожидаемый кредитный убыток (ECL) =

Подверженность дефолту (EAD) *

Вероятность дефолта (PD) *

Доля убытков в случае дефолта (LGD)

Пример расчета ECL:

Предположим, что сумма непогашенного кредита составляет 1 000 д.е., а вероятность того, что заемщик не выполнит свои обязательства, составляет 3%. В этом случае кредитор потеряет всю сумму кредита, поэтому доля убытков в случае дефолта равна 100%.

Ожидаемый кредитный убыток (ECL) =

(EAD) 1 000 д.е. *

(PD) 3% *

(LGD) 100% = 30 д.е.

Проблемы с обесценением межфирменных кредитов.

Все это может быть теоретически просто и понятно, но есть несколько трудностей с внутригрупповыми кредитами, например:

Для межфирменных кредитов вы должны применять общую трехэтапную модель ECL, а не упрощенную модель.

Это означает, что вы сначала должны оценить, на каком этапе (стадии) находится кредит, а затем выполнить расчеты (см. Как рассчитать резерв по сомнительным долгам в соответствии с IFRS 9?).

Трудно получить исходные данные для расчетов. Показатели LGD и PD трудно получить, поскольку межфирменные кредиты обычно не имеют кредитного рейтинга.

То есть, компания группы обычно имеет кредитный рейтинг у банков (как у внешних кредиторов), и вы можете определить вероятность дефолта на основе этого рейтинга, но не на основе кредитования внутри группы.

Определение убытка от обесценения по межфирменным кредитам.

1. Является ли операция кредитом (займом)?

Сначала рассмотрите условия кредита.

Может случиться так, что это вовсе не кредит, а вложение материнской компании в капитал дочерней компании или распределение средств от дочерней компании, если сумма перемещается в противоположном направлении.

Об этом более подробно написано здесь (см. Как учитывать межфирменные кредиты по МСФО?), и если это так, то это не кредит в соответствии с МСФО (IFRS) 9, и вам не нужно беспокоиться о его обесценении.

Но, допустим, что это кредит.

2. Подлежит ли этот кредит погашению по требованию банка?

Многие межфирменные займы считаются подлежащими погашению по требованию. Другими словами, компания-кредитор может просто попросить заемщика вернуть деньги обратно.

В этом случае возникает вопрос:

Имеет ли заемщик достаточно денег для немедленного погашения кредита?

3. Определение этапа (стадии) кредита.

Если кредит не подлежит погашению по требованию, тогда нам нужно определить, на какой стадии модели ECL он находится.

Если кредит находится на стадии 1, то есть является здоровым и относительно нерисковым активом, то вы должны рассчитать и признать для него 12-месячный ECL.

Это означает, что вам необходимо оценить вероятность дефолта (PD) в течение следующих 12 месяцев.

Скорее всего, в большинстве случаев ваше обесценение будет близким к нулю или несущественным, поскольку, если это здоровый актив, то вероятность дефолта очень низкая. Но вы должны проверить это.

Таким образом, вам нужно учитывать вероятность дефолта в течение всего срока кредита, что может быть довольно затруднительным.

4. Как определить вероятность дефолта (PD) для межфирменного кредита?

Это непросто, и это требует некоторых усилий.

Также помните, что кроме вероятности дефолта (PD), вам нужно определить убытки в случае дефолта (LGD), или то, сколько потеряет кредитор, если заемщик окажется несостоятельным.

5. Какие факторы могут повлиять на долю убытков в случае дефолта (LGD)?

Такие вещи, как финансовые гарантии, поручительства и залоги обычно уменьшают показатель LGD, поскольку они предоставляют кредитору возможность вернуть хотя бы часть кредита в случае невыполнения обязательств заемщиком.

Следует также упомянуть одну возможность, связанную с межфирменными кредитами.

Материнская компания может направить дочерней компании письмо, в котором говорится, что в случае дефолта материнская компания предоставит достаточно денег или иным образом поддержит дочернюю компанию, чтобы справиться с ситуацией.

Вы можете принять это во внимание при оценке ваших убытков в случае дефолта, однако обычно подобные письма не обладают таким весом, как гарантии от третьих лиц или залоги, и имеют ограниченную юридическую силу.

Применение модели ожидаемых кредитных убытков цифровыми операторами

Описание проблемы

При формировании резерва под обесценение финансовых активов цифровые операторы используют модель ожидаемых кредитных убытков в порядке, предусмотренном IFRS 9 «Финансовые инструменты». При этом для целей формирования резерва по торговой дебиторской задолженности применяется упрощенный подход. Что касается прочих финансовых активов, например, выданных займов или гарантий, для которых упрощенный подход не применяется, то для них МСФО (IFRS) 9 «Финансовые инструменты» не содержит детальной методологии в части оценки резерва под ожидаемые кредитные убытки. Стандарт определяет общие подходы, которые требуют анализа не только исторической, но и прогнозной информации, а также профессионального суждения. Ввиду того, что зачастую прогнозная информация бывает недоступной, а для формирования профессионального суждения требуется применение различных статистических моделей, на практике оценка резерва под ожидаемые кредитные убытки для указанных финансовых активов вызывает большую сложность.

В этой связи необходимо обобщить имеющуюся в отрасли связи практику для оценки резерва под ожидаемые кредитные убытки по финансовым активам, к которым не применяется упрощенный подход, а также обосновать возможность использования разработанных методов для составления отчетности по российским стандартам учета.

Решение

1. Цифровые операторы вправе принять решение о формировании резерва с использованием упрощенного подхода по торговой дебиторской задолженности, активам по договору, подпадающим под действие МСФО (IFRS) 15 «Выручка», и по задолженности по аренде в соответствии с требованиями МСФО (IFRS) 9 «Финансовые инструменты» (п. 5.5.15 и В5.5.35). Упрощенный подход предполагает использование матрицы оценочных резервов на протяжении всего срока действия указанных финансовых активов. Пункты 2 – 10 настоящей Рекомендации применяются для финансовых активов, в отношении которых организация не применяет упрощенный подход.

2. Резерв под ожидаемые кредитные убытки формируется способом, который отражает:

непредвзятую и взвешенную с учетом вероятности сумму, определенную путем оценки диапазона возможных результатов;

временную стоимость денег;

обоснованную и подтвержденную информацию о прошлых событиях, текущих условиях и прогнозируемых будущих экономических условиях, доступную на отчетную дату без чрезмерных затрат или усилий.

3. Цифровые операторы проводят сегментацию финансовых активов исходя из применяемой организацией бизнес модели управления такими финансовыми активами и их характеристик. В частности, к таким характеристикам может относиться задолженность определенных типов дебиторов (оптовых или розничных), задолженность дебиторов, осуществляющих деятельность в определенных сегментах бизнеса (задолженность контрагентов B2B, В2С или В2G), географических регионах или отраслях и так далее.

4. Для целей оценки резерва под ожидаемые кредитные убытки цифровые операторы определяют текущее состояние финансовых активов в зависимости от изменений их подверженности кредитному риску. Оценка производится на основе профессионального суждения. При этом выделяют:

активы без значительного увеличения кредитного риска,

активы, по которым произошло значительное увеличение кредитного риска,

Для активов без значительного увеличения кредитного риска резерв под ожидаемые кредитные убытки оценивается в сумме, равной 12-месячным кредитным убыткам. Для активов, по которым произошло значительное увеличение кредитного риска, и для кредитно-обесцененных активов резерв под ожидаемые кредитные убытки определяется за весь срок этих активов.

5. Расчет резерва по модели ожидаемых кредитных убытков осуществляется на каждую отчетную дату с использованием статистических и финансовых моделей, оценок, основанных на профессиональном суждении специалиста организации. В частности, предметом оценки является выявление критериев обесценения финансовых активов, определение уровня кредитного риска по каждому дебитору или их группе, вероятность неоплаты задолженности (далее – дефолт), период неоплаты, предполагаемый размер убытка и другие метрики.

6. В связи с тем, что портфель финансовых активов цифровых операторов, в основном, состоит из дебиторской задолженности и прочих финансовых активов со сходными характеристиками и существенно не диверсифицирован, анализ, осуществляемый на каждую отчетную дату, не должен быть сложным. Данное требование реализуется путем определения величины средних кредитных убытков, взвешенных с учетом вероятности. В таком случае оценка ожидаемых кредитных убытков рассчитывается по следующей формуле:

ECL = PD ∙ LGD ∙ EAD, где

ECL – величина ожидаемых кредитных убытков;

PD – оценочное значение вероятности наступления дефолта в течение применимого промежутка времени, определяемого в соответствии с пунктом 4 настоящей Рекомендации;

LGD – оценочная величина убытков в результате дефолта;

EAD – сумма задолженности под риском дефолта.

7. Оценочное значение вероятности наступления дефолта (PD) определяется на основе статистических данных. Ввиду того, что такая статистика для большинства организаций отсутствует, цифровые операторы могут применять упрощенный подход и использовать значения вероятности дефолта, исходя из кредитного рейтинга дебитора, публикуемого специализированными агентствами (например, международными S&P, Moody’s, Fitch и российскими АКРА, Эксперт РА). В случае отсутствия у дебитора кредитного рейтинга специализированного агентства, вероятность дефолта для него определяется исходя из рейтинга, присвоенного цифровым оператором на основе применяемых им статистических моделей и самостоятельно разработанных методик, либо из спекулятивного кредитного рейтинга, присвоенного специализированным агентством.

8. С целью упрощения подхода для определения показателя величины убытка в результате наступления дефолта (LGD) используется значение, определяемое цифровым оператором на основе разработанных им статистических моделей, либо может использоваться значение LGD, равное 45% для необеспеченных залогом или поручительством кредитных требований, рекомендованное указаниями Базельского комитета (Базель II) для банков.

9. Сумма задолженности под риском дефолта (EAD) представляет собой либо балансовую, либо справедливую стоимость финансового актива, в зависимости от применяемой цифровым оператором бизнес-модели управления финансовыми активами.

10. Подход, описанный в пунктах 6 – 9 настоящей Рекомендации, применяется для оценки ожидаемых кредитных убытков сообразно рассматриваемому временному горизонту (12 месяцев, либо весь срок действия финансового актива). При этом для кредитно-обесцененных финансовых активов вероятность наступления дефолта (PD) принимается равной 100%.

Основа для выводов

Упрощенный подход к оценке ожидаемых кредитных убытков организациями, в составе активов которых финансовые активы занимают несущественную долю, либо основная деятельность которых не связана с управлением финансовыми активами, основывается на пунктах 5.5.18 и В5.5.42 МСФО (IFRS) 9 «Финансовые инструменты».

В соответствии с пунктом 5.5.18 указанного стандарта при оценке ожидаемых кредитных убытков организация не должна обязательно идентифицировать все возможные сценарии. Однако она должна принять во внимание риск или вероятность возникновения кредитного убытка путем отражения возможности возникновения кредитного убытка и возможности невозникновения кредитного убытка, даже если возможность возникновения кредитного убытка очень мала.

Согласно пункту B5.5.42 оценка ожидаемых кредитных убытков должна отражать непредвзятую и взвешенную с учетом вероятности сумму, которая определяется путем анализа диапазона возможных результатов. На практике такой анализ необязательно должен быть сложным. В некоторых случаях относительно простое моделирование без большого количества подробных симуляций сценариев будет достаточным. Например, средние кредитные убытки по большой группе финансовых инструментов с общими характеристиками риска могут быть обоснованной оценкой суммы, взвешенной с учетом вероятности.

Что касается применения IFRS 9 «Финансовые инструменты» для формирования резерва по сомнительным долгам в целях бухгалтерского учета по российским стандартам, то соответствующее обоснование приведено в Рекомендации Р-108/2019-КпР «Резерв сомнительных долгов». Согласно указанной Рекомендации требования МСФО (IFRS) 9 «Финансовые инструменты» в отношении начисления резерва по сомнительной дебиторской задолженности аналогичны требованиям российских стандартов ПБУ 21/2008 «Изменения оценочных значений» и ПВБУ №34н.

Требование об обесценении финансовых вложений также содержится в ПБУ 19/02 «Учет финансовых вложений». Согласно пункту 37 ПБУ 19/02 «Учет финансовых вложений», устойчивое снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В случае если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений (п. 38 ПБУ 19/02).

Других норм, устанавливающих методологическую основу для определения резерва, отражающего величину обесценения финансовых активов, в российских стандартах по бухгалтерскому учету не содержится. В связи с этим при оценке резерва по обесценению финансовых активов организации должны исходить из требования пункта 7.1 ПБУ 1/2008 «Учетная политика организации» и руководствоваться нормами раздела 5.5 МСФО (IFRS) 9 в части применения подходов к определению резерва под ожидаемые кредитные убытки.

В соответствии с установленным в МСФО (IFRS) 9 определением кредитный убыток представляет собой разницу между всеми предусмотренными договором денежными потоками, причитающимися организации в соответствии с договором, и всеми денежными потоками, которые организация ожидает получить (т.е. все суммы недополучения денежных средств), дисконтированными по первоначальной эффективной процентной ставке.

Исходя из изложенного, резервы под обесценение финансовых активов, образованные по правилам российских стандартов, или ожидаемые кредитные убытки, признаваемые в МСФО, представляют собой потери, которые должны вычитаться из стоимости таких активов.

Таким образом, МСФО (IFRS) 9 «Финансовые инструменты» содержит требования к обесценению финансовых активов, аналогичные требованиям ПБУ 19/02 «Учет финансовых вложений». Различие заключается лишь в том, что международный стандарт содержит более детальную технику для определения величины обесценения, влияющую на балансовую стоимость финансового актива. Следовательно, признание оценочного резерва под ожидаемые кредитные убытки согласно требованиям пункта 5.5 МСФО (IFRS) 9 можно считать аналогом резерва по сомнительным долгам и резерва под обесценение финансовых вложений, начисляемых в бухгалтерском учете по российским стандартам.

Иллюстративный пример

В декабре отчетного года цифровой оператор выдал заем другой организации в сумме 950 000 руб. сроком на 2 года под 7 процентов годовых. В соответствии с учетной политикой оператора заем классифицируется как финансовый актив, учитываемый по амортизированной стоимости. Приведенная стоимость займа на 31 декабря отчетного года составила 826 292 руб.

Кредитный рейтинг заемщика, присвоенный ему международным рейтинговым агентством Moody’s, – Baa1. Этому кредитному рейтингу соответствуют следующие значения вероятности ставок дефолта: в первый год – 0,154; во второй год – 0,425.

Цифровой оператор оценивает заем как актив с низким кредитным риском и рассчитывает резерв под ожидаемые кредитные убытки в величине, равной 12-месячным кредитным убыткам. Показатель величины убытка в результате наступления дефолта (LGD) оценивается в размере 45%.

Ожидаемые кредитные убытки (ECL) по займу, взвешенные с учетом вероятности, на отчетную дату составят:

ECL = 826 292 руб. ∙ 0,154 ∙ 45% = 57 262 руб.