Зачисление DBO Transfer Moscow RUS — что это за деньги

С недавнего времени многим владельцам банковских карт начали приходить странные зачисления, которые обозначаются как DBO Transfer Moscow RUS. Суммы начислений могут быть самыми разными и прямой зависимости между ними нет. В статье мы постараемся ответить на главный вопрос — что это за деньги и можно ли определить источник перевода.

![]()

Зачисление DBO Transfer Moscow RUS в Сбербанке

Что это за операция?

Зачисление DBO Transfer Moscow RUS — это банковский перевод на карту, который выполняется при помощи сервиса дистанционного банковского обслуживания (ДБО). Например, перевод выполняется через онлайн-банкинг, платежную систему или при помощи терминала.

Стоит отметить, что подобным сервисом активно пользуются различные организации (компании, юридические лица, индивидуальные предприниматели), которые заключили с банком договор на обслуживание их расчетных операций.

Дистанционное банковское обслуживание для предприятий предоставляется всеми крупными банками России (Сбербанк, ВТБ, Альфа, Тинькофф). Суть работы ДБО достаточно проста: корпоративные клиенты банка имеют возможность удаленно отслеживать движения по счетам, переводить средства контрагентам, выполнять конвертацию валюты, перечислять налоги, выплачивать зарплату своим работникам или переводить деньги на карточные счета. Такой подход позволяет организациям быстро проводить расчеты без посещения банка, используя специальный мобильный банк или платежные терминалы.

Исходя из всего вышесказанного можно сделать вывод: перевод DBO Transfer Moscow RUS был выполнен через банк некоторой организацией, к которой получатель имеет непосредственное отношение.

Чисто технически операция расшифровывается следующим образом:

![]()

Входящий перевод DBO Transfer

Как узнать настоящего отправителя?

Не всех получателей устраивает тот факт, что данные по операции DBO Transfer Moscow RUS не содержат информацию об отправителе платежа. Такое происходит очень часто, но не спешите списывать все на мошеннические схемы или ошибочные платежи.

Заключение

Теперь вы знаете, что зачисление DBO Transfer Moscow RUS выполняется через систему ДБО. Важно: вся информация дана в ознакомительных целях, поэтому для выяснения деталей платежа обязательно обратитесь в свой банк. Остерегайтесь любого мошенничества: если с вами свяжутся по поводу ошибочного платежа, опять таки звоните в банк и проинформируйте специалиста. Иногда бывает так, что выполняются переводы с ворованных карт, а потом просят возвратить деньги на другой счет. После того, как владелец карты докажет свою непричастность к платежу — деньги блокируются.

ESB Payment to Card 7,1,5,3,6,9 что это за перевод

Некоторые пользователи, имеющие карточные счета в ПАО «Сбербанк», могут получить на свой счёт платёж. В описании к которому указано «ESB Payment to Card RUS», а также ряд цифр (обычно 7,1,5,3,6,9). Кто отправитель данного платежа, и по какому поводу совершён данный платёж, обычно не указано, и что делать с этими деньгами далее также не понятно. В данном материале я помогу таким пользователям и расскажу, что такое ESB Payment to Card RUS 7,1,5,3,6,9, как переводится описание платежа, и какова его функция.

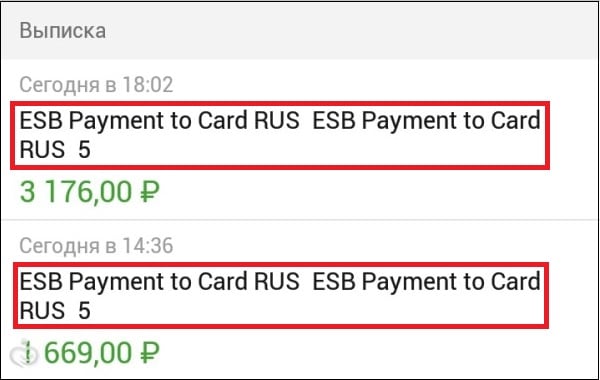

Платёж «ESB Payment to Card RUS 5» в выписке по счёту

Что значит«ESB Payment to Card RUS»?

Рассматриваемое мной сообщение состоит из нескольких англоязычных слов и сокращений. А именно «ESB» (Enterprise Service Bus» — корпоративная системная шина), «Payment» (платёж), «to» (на), «Card» (карта), «RUS» (Россия). Суммируя совокупность перечисленных слов, получаем, что это платёж, отправленный с помощью корпоративной электронной системы ПАО «Сбербанка» на пользовательскую карту «Сбербанка» в России.

Кроме того, кроме указанного сообщения, также может быть добавлено предложение «POPOLNENIE KARTY ZARPLATA». Слово «зарплата» здесь не должно вводить читателя в заблуждение. Функционал указанных платежей намного шире, и не сводиться исключительно к выплате заработных плат.

Обычно в описании к данному платежу не упоминается, кто и с какой целью отправил платёж. Но в абсолютном большинстве случаев таким сообщением компонуются государственные (муниципальные) платежи, следующие из бюджета, по следующим направлениям:

Также могут быть случаи, когда данный платёж был зачислен на ваш счёт по ошибке. Потому если вы не уверены в отправителе платежа ESB Payment to Card RUS 7,1,5,3,6,9. Рекомендую выполнить указанные мной ниже инструкции, и получить исчерпывающую информацию по данному вопросу. Иначе, если вы потратите эти деньги, то банк может попробовать их вернуть. А это чревато ненужными разбирательствами с ответственными за возврат средств службами банка.

Идентифицируем источник неизвестного платежа

В прошлых статьях мной были описаны другие сообщения Сбербанка — Payment To 7000 Payment и CH Debit RUS MOSCOW SBOL.

ESB Payment to Card RUS – как узнать, кто отправил деньги?

После того, как мы определись, что такое ESB Payment to Card RUS, попробуем теперь идентифицировать источник и назначение данного платежа. Для этого рекомендую сделать следующее:

Обратитесь за помощью в «Сбербанк онлайн»

При этом если вы напишите письменное заявление о детализации начислений по вашей карте, то его обработка банком может занять продолжительное время. Потому будет необходимо набраться терпения и подождать ответа (обычно письменного) на ваш запрос.

Заключение

Если вам пришёл платёж с описанием «ESB Payment to Card RUS (7,1,5,3,6,9)», то обычно это означает какой-либо государственный платёж из бюджета, выполняющий функцию социальной защиты (субсидия, стипендия, помощь на ребёнка и др.). Для идентификации отправителя рекомендую обратиться в ближайшее отделение ПАО «Сбербанк», и запросить расширенную выписку с указанием отправителя платежа. Это поможет вам выявить соответствующую социальную службу, и обратиться к ней за более подробной информацией по полученной вами сумме.

ESB payment to card rus 7 – это что?

Такое смс-оповещение может прийти на телефон клиентов Сбербанка, которые пользуются карточными продуктами компании. Обычно оно означает поступление бюджетных средств, однако наименование плательщика при этом не указывается. Что делать в этом случае? Можно ли пользоваться поступившими деньгами?

Что означает аббревиатура

Англоязычная фраза включает в себя несколько слов:

В буквальном понимании платеж на российскую карту при помощи КЭС «Сбербанк».

Если вместо цифр стоит слово ZARPLATA, это также может свидетельствовать о перечислении бюджетных пособий, никак с заработной платой не связанных.

За что могут поступить деньги

В смс-сообщении отсутствует наименование отправителя средств и основание операции. Наиболее распространено поступление бюджетных денег по следующим направлениям:

Бывают случаи ошибочного прихода средств на счет клиента с данным подтверждением, поэтому является важным прежде чем тратить деньги, определить их отправителя и правомочность зачисления. При ошибочном зачислении банк потребует вернуть деньги, он будет иметь на это полное право, поэтому не стоит тратить средства до получения необходимой информации. Списание средств со счета без согласия получателя может привести к образованию технического овердрафта – вынужденного кредитования счета владельца карты, если такая возможность предусмотрена договором банковского счета.

Как узнать плательщика?

Определить отправителя средств можно несколькими способами:

При помощи службы поддержки любой клиент Сбербанка может получить помощь от сотрудника кредитной компании. Для получения сведений клиент должен пройти идентификацию, потребуется назвать кодовое слово.

Если получатель средств получил деньги от социальной службы, в назначении платежа может быть не указано за что перечислены деньги. В этом случае уточнить назначение платежа можно непосредственно в социальных органах, потому что возможны различные выплаты одному и тому же лицу и для контроля следует знать, за что получатель получил компенсацию или пособие, а за что выплаты еще не начислены.

В случае, когда получатель средств обнаружил, что зачисление произошло ошибочно, лучшим вариантом является вернуть деньги плательщику или написать заявление об отмене операции. Чтобы не потерять при этом на комиссии, лучше оповестить плательщика о неправильном перечислении средств, чтобы он самостоятельно решал вопрос с банком о возврате денег, если это не техническая ошибка кредитной организации.

Несмотря на то, что вероятность ошибочного зачисления средств на карточный счет крайне мала, пользователю необходимо точно знать, кто отправил денежные средства, какое имеется основание для их поступления на счет. Иначе можно попасть в неприятную ситуацию, когда банк потребует вернуть неправильно зачисленную сумму, а на счете не будет достаточного количества средств.

Незнакомый человек хочет перевести мне деньги. Что может пойти не так?

Две мошеннические схемы, в которых деньги сначала переводят вам, а не наоборот. Но, конечно, этим не закончится.

![]()

Есть несколько признаков, по которым можно распознать интернет-мошенников. Но самый верный из них — это просьба (а то и требование) перевести кому-то деньги с невнятной мотивировкой. Но что если не вы переводите деньги, а вам внезапно приходит входящий перевод? Звучит вроде бы безопасно — в чем подвох?

Подвох есть, и сейчас мы расскажем о двух вариантах мошеннической схемы, основанной на входящих денежных переводах.

«Привет, сделайте мне логотип»

Еще со времен работы фрилансером у Энди остался персональный сайт-портфолио. Обновления на нем появлялись нечасто, но и закрывать не хотелось. Обладать доменом имени себя любимого все-таки приятно и полезно.

Клиентов сайт давно не приносил, но в один прекрасный день Энди получил письмо следующего содержания:

«Привет, это Дейв, хотел бы узнать, делаете ли вы дизайн логотипов?»

Завязалась переписка, но с конкретикой у Дэйва было так себе. Бизнес новый, сайт в производстве, а материалы для логотипа и брошюры застряли у некоего «консультанта» — назовем его «Мистер К».

Зато в сговорчивости новому заказчику было не отказать: без какого-либо обсуждения и вопросов он принял предложенную Энди идею и дал отмашку приступать к работе. Вот только материалы для этого нужно забрать у того самого «консультанта», которому бизнесмен задолжал денег. Небольшую сумму, чуть больше тысячи долларов, и у заказчика она есть, но прямо сейчас по техническим причинам ее перевести невозможно.

Зато возможно заплатить Энди. Кстати, не мог бы он оказать небольшую услугу? Заказчик перечислит ему помимо гонорара еще и долг для консультанта, плюс немного за дополнительные хлопоты. После чего дизайнер перекинет Мистеру К положенную ему часть суммы — и все будут довольны.

Ну кто откажется от такого предложения?

Мошенническая схема с входящим переводом: как это работает

Однако Энди поступил благоразумно и решил сначала поискать в Интернете — а не случалось ли подобное еще с кем-то? Поисковик сразу признал в этой ситуации известную уже как минимум два года мошенническую схему. Согласись Энди на предложение, события развивались бы так:

Как делают в России: «ошибочные» входящие переводы

Дизайнеры и другие фрилансеры творческих профессий, как правило, люди подкованные и всякого повидавшие. Поэтому подозрительный стиль общения заказчика и необычная просьба быстро приводят их, как и в случае с Энди, к специализированным веткам Реддита или в блоги, где обсуждают подобные случаи.

Впрочем, судя по комментариям, несколько человек все-таки заглотили наживку и потеряли свои деньги. Это объясняет, почему мошенники до сих пор не отказались от подобного развода.

Хорошая новость для русскоязычной аудитории: в нашей стране конкретно эта схема популярности у мошенников не получила. Можно на нее нарваться, только если вы часто работаете на иностранных заказчиков.

Основная идея схемы: входящий перевод отзовут и деньги с вашего счета исчезнут. А вот то, что перевели вы, вернуть будет очень сложно, а то и невозможно

Зато в России в ходу немного другой обман с входящими переводами. Жертве совершенно внезапно падает на карту некоторая сумма денег — как правило, не очень большая. За этим следует звонок, взволнованный мужчина — а лучше женщина — говорит, что перечислил деньги по ошибке (чаще всего — ошибся в номере телефона), и просит их вернуть.

Дальше вы уже знаете: если жертва поддается, то деньги успешно отправляются мошенникам, а первый перевод через какое-то время аннулируется. Будто его и не было.

Что делать, если деньги уже пришли на карту?

Самый простой и эффективный ответ для большинства таких ситуаций: ничего. Это тот случай, когда бездействие лучше любого действия. Заблокировать подозрительных «заказчиков», отправить авторов ошибочных переводов в банк, в идеале — позвонить в службу безопасности вашего банка.

По российским законам отправитель платежа имеет право вернуть деньги в течение трех лет, поэтому тратить такие подозрительные средства мы тоже не советуем. Но если три года уже прошли, а за деньгами так никто и не обратился ни в банк, ни в суд — скорее всего, вы в безопасности.

Как работают денежные переводы с карты на карту

Несмотря на то, что популярность данного вида переводов с каждым годом растёт все больше, в интернете очень мало информации о том как они работаю «изнутри» и в этой статье я простым языком расскажу что такое p2p-переводы, какие они бывают и как они устроены.

Переводы с карты на карту (они же p2p, card2card, c2c) – это способ перевода денег в Интернете между физическими лицами с использованием реквизитов банковских карт. Для перевода необходимо иметь свою банковскую карту (и желательно деньги на ней) и знать номер карты получателя.

Перевести деньги с карты на карту можно практически в любом интернет-банкинге, но если у вашего банка такой функции нет, то можно воспользоваться сторонними сервисами (гуглим «переводы с карты на карту»).

Виды p2p-переводов

Внутренние — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в российском банке.

Трансграничные — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в зарубежном банке (например, в Украине). Немногие банки предоставляет такую услугу, комиссия при переводе за границу как правило намного выше (в среднем 2% + 150 RUB и плюс еще валютная конвертация), а лимиты на переводы ниже.

При трансграничных переводах деньги списываются с вашей карты в рублях, конвертируются по курсу международной платежной системы VISA\Mastercard (как правило курсы МПС не сильно отличаются от ЦБ, узнать точные курсы МПС можно воспользовавшись калькуляторами: Mastercard VISA) в валюту платежной системы (евро или доллар), после чего происходит еще одна конвертация в местную валюту по курсу банка выпустившего карту получателя (тут уже вы где-то 0.5% потеряете, но можете и больше, все зависит от жадности банка). Например, при переводе с российской карты на украинскую будет две конвертации — RUB->USD\EUR->UAH.

Совершать перевод на российских сервисах с использованием карты отправителя выпущенной за границей нельзя. Также нельзя совершать перевод с российской карты на карты локальных платежных систем, таких как белорусская «Белкарт» или китайская «UnionPay», т.е. карта получателя должна быть либо VISA либо Mastercard.

Как это работает?

Для начала давайте рассмотрим участников процесса:

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карту.

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

ПС бывают международные (VISA, Mastercard и т.д.) и локальные (Белкарт, Элкарт и тд).

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

Верхнеуровнево процесс перевода выглядит следующим образом:

1. Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

2,3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера)

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

5. Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

7. Отправитель вводит проверочный код

8. Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

10. Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Когда вы увидели надпись об успешном переводе (и у вас деньги списались, а получателю начислились), на самом деле деньги еще никуда не ушли, успешно прошла только авторизация. Деньги уйдут на следующий день, после того как в конце операционного дня ПС проведет клиринг и сообщит банку-эмитенту карты отправителя, что ему необходимо отправить деньги в банк-эмитент карты получателя, а также выставит отдельный счет для оплаты комиссии в пользу ПС. Именно поэтому иногда переводы задерживаются, так как некоторые банки ждут завершения фактических расчетов, которые происходят только на следующий день.

Банковский клиринг — это взаимозачет, выглядит следующим образом:

Юридические артефакты

Оферта — это договор между физическим лицом и банком-эквайером на совершение p2p-перевода. Когда вы совершаете перевод вы проставляете галочку о том, что соглашаетесь с условиями оферты (иногда она бывает проставлена по умолчанию). Если у вас возникнут проблемы с переводом, то де-юре вам нужно обращаться в банк-эквайер по реквизитам указанным в оферте. Де-факто первым делом лучше попробовать воспользоваться контактами техподдержки сервиса в котором вы совершали перевод.

Обращаю внимание что если вы переводите деньги, например, на сайте банка «А» то в оферте, особенно у маленьких банков и у финансовых сервисов может быть указан другой банк — «Б», и юридически вы предъявить в банк «А» ничего не сможете, так как услугу по переводу вам оказывал в данном случае банк «Б».

ФЗ-161 «О национальной платежной системе» — этот ФЗ, который должны соблюдать все банки-эквайеры, следит за соблюдением данного закона ЦБ РФ. Если вас как физ.лицо обидел какой-то банк, например, вы совершили перевод с карты на карту и он не дошел в течении 5 календарных дней до получателя и деньги не вернулись (это максимальный срок по данному ФЗ), а банк отказывается вам помогать в решении данного вопроса, то вы можете написать жалобу в ЦБ — это может помочь.

За что мы платим комиссию

Комиссия за p2p-перевод состоит из:

На комиссии также можно сэкономить, воспользовавшись Системой Быстрых Платежей, но это уже тема для отдельной статьи.