DMA – трейдинг без вмешательства. Секреты брокерского бизнеса

Современным трейдерам сложно угодить. Они искушены в вопросах трейдинга, избалованны технологиями и требовательны к условиям торговли. Им нужны от брокера безупречное исполнение, высокая отказоустойчивость, привлекательные спреды и прозрачное ценообразование.

Вот, почему брокеру так важно выстроить грамотную схему работы с клиентскими ордерами и выбрать надежных поставщиков ликвидности. В этом контексте DMA-ликвидность дает брокеру преимущество, которое поможет ему отстроиться от конкурентов и завоевать доверие клиентов.

Что такое DMA-ликвидность?

Главное достоинство технологии DMA (Direct Market Access) – это прямой доступ на рынок: все ордера направляются сразу поставщикам ликвидности, без вмешательства брокера. Заявки по технологии DMA отправляются напрямую на биржу, минуя брокерскую компанию, увеличивая скорость исполнения сделки. Таким образом, трейдеры получают максимально прозрачное исполнение по лучшей рыночной цене по принципу Best Bid — Best Ask. Каждый ордер попадает в «стакан» цен поставщика ликвидности напрямую и «создает рынок».

За что трейдеры любят брокеров с DMA-ликвидностью?

Чем DMA-ликвидность привлекает брокеров?

Где взять DMA ликвидность?

Чтобы реализовать у себя технологию DMA, брокеры обычно пользуются протоколом FIX API или облачными системами подключения к поставщикам ликвидности, например, CloudB2Bridge. Более того, поставщики решений White Label MT 4/5 зачастую включают DMA-ликвидность в пакет услуг.

Что такое DMA

Для участников торгов, предъявляющих повышенные требования к инфраструктуре доступа к рынкам, а также трейдерам, которым требуются ultra low-latency решения, АО «ФИНАМ» предлагает услуги прямого подключения (DMA) на российские рынки.

Выигрыш DMA по скорости отправки заявок и получения данных по сравнению со стандартным подключением через брокерскую систему может составить от 1000 до 5000 раз и более.

DMA-доступ нужен тем, для кого критична скорость доступа к рыночным данным и скорость исполнения заявок, а также тем, кто совершает значительное число операций в день и предъявляет повышенные требования к отказоустойчивости и безопасности торговых систем.

Способы подключения:

Доступ через Интернет.

Достоинства этого решения:

Размещение оборудования

АО «ФИНАМ» делает всё, чтобы его клиенты были максимально эффективны. Мы предлагаем современные решения по размещению клиентского оборудования, по доступу на торговые площадки и по способам получения рыночной информации со всех интересующих клиента торговых площадок.

Для решения задач по размещению торговых роботов и оборудования АО «ФИНАМ» предлагает своим клиентам установку собственных клиентских серверов в торговые стойки (co-location), а также аренду виртуальных машин (hosting). Сотрудники АО ФИНАМ подберут индивидуальное решение, которое позволит наилучшим образом реализовать ваши торговые стратегии.

Для клиентов АО «ФИНАМ» доступны следующие услуги:

Колокация (co-location), услуга установки клиентских серверов в торговые стойки АО «ФИНАМ» в зоне Биржи.

Ориентирована на трейдеров, располагающих собственными торговыми серверами. В этом случае, брокер лишь помогает правильно настроить сетевые подключения, обеспечивает канал Интернет-соединения и выделенные каналы на торговые площадки от сервера клиента.

Размещение DMA-робота в зоне ко-локации Московской биржи (DSP) имеет следующие преимущества:

Технологии фондового рынка: прямой доступ на биржу

В предыдущих топиках мы уже рассмотрели общее устройство российского фондового рынка, поговорили о торговых терминалах, которые используют инвесторы, и коснулись темы создания роботов для автоматизированной торговли благодаря API брокерских систем. Однако, во времена, когда на бирже для многих трейдеров все решают доли секунды, работа по схеме «пользователь — брокерская система — ядро биржи» подойдет не всем. Именно поэтому появилась технология, позволяющая максимально оптимизировать эту цепочку – прямой доступ на биржу.

Зачем это нужно?

Ситуация на биржевых площадках во всем мире в последние годы развивается по одному сценарию – трейдеры со всех концов земли сошлись в борьбе за достижение наивысшей скорости совершения торговых операций. Прежде всего это связано с подъемом так называемой алгоритмической торговли при которой операции совершаются специальными роботами.

Как правило, роботы совершают огромное количество таких операций за одну торговую сессию (от тысяч до сотен тысяч), зарабатывая на каждой из них не очень много, но благодаря объему, обеспечивая своему владельцу стабильный доход. При таком способе торговли на первый план выходит скорость. Если заявка, посланная в рынок вашим роботом, задержится по пути хоть на пару миллисекунд, то вы можете недосчитаться прибыли. И точно также, если информация о ситуации на рынке (market data) будет поступать к роботу с задержкой, он не сможет в рамках заданного алгоритма быстро реагировать на изменения, что также чревато убытками.

Для минимизации временных затрат трейдеры прибегают к целому ряду мер от оптимизации кода своего программного обеспечения, до приобретения «широких» каналов связи. Однако, наибольший выигрыш по времени можно достичь, убрав с пути заявки брокерскую систему.

Что такое прямой доступ на биржу?

Прямой доступ (Direct Market Access, DMA)представляет собой технологию высокоскоростного доступа на биржевые площадки, при котором заявка выставляется в торговую систему биржи напрямую, минуя торговую систему брокера. Все это позволяет существенно сократить время доставки заявки на биржу и получения информации о ее состоянии.

Естественно, использование технологии прямого доступа стоит дороже (зачастую значительно) и подходит только тем, кто совершает большое количество операций в день и готов платить за их скорость.

Где используется?

Несмотря на то, что технически, благодаря прямому доступу на биржу трейдеры могут совершать торговые операции минуя брокера, «документально» доступ все равно осуществляется именно через компании-брокеров. То есть для того, чтобы получить возможность напрямую торговать на, допустим, фондовом рынке Московской биржи, инвестору необходимо заключить договор с брокером и уже у него приобрести услугу прямого доступа на биржу.

В результате, российские клиенты могут получить доступ, главным образом, к рынкам, входящим в состав Московской биржи:

Разновидности протоколов и способов подключения

В целом, схема прямого доступа выглядит следующим образом: сервер с торговым роботом подключается к промежуточному серверу, который размещен в максимальной близости от ядра биржевой торговой системы. На этом сервере установлено специальное ПО – так называемые шлюзы, которые используются для передачи заявок и рыночной информации непосредственно в торговую систему. При этом, для совершения операций и получением данных используются различные протоколыи способы подключения.

Протокол FIX (Financial Information eXchange) – протокол обмена финансовой информацией, который является мировым стандартом для обмена данными между участниками биржевых торгов в режиме реального времени. Поддерживается крупнейшими мировыми биржевыми площадками, в том числе Московской биржей.

Для получения рыночной информации (Market Data) используется протокол FAST (Fix Adapted for STreaming) – стандарт, разработанный создателями протокола FIX, который позволяет добиться значительных возможностей компрессии данных для передачи больших объемов рыночной информации с минимальными временными задержками. Помимо Московской биржи, используется на NYSE, Nasdaq-OMX и многих других мировых площадках.

Также для прямого подключения используются нативные протоколы. Данные протоколы возникли еще до объединения бирж ММВБ и РТС в Московскую биржу.

Так на рынках относившихся к бирже РТС (FORTS – фьючерсы и опционы, Standard), для прямого совершения операций и получения данных в режиме подключения используется протокол Plaza II.

Для выполнения торговых операций и получения биржевых данных на площадках, ранее относившихся к бирже ММВБ (валютный и фондовый рынки) используется двунаправленный шлюз MICEXBridge (TEAP).

Технически подклюние к Московское бирже возможно несколькими способами, такими как подключение через интернет, подключение с использованием универсальной схемы подключения или используя колокацию биржи.

Универсальная схема подключения

Более подробно протоколы передачи финансовой информации и способы подключения мы рассмотрим в одной из следующих статей.

Для тех трейдеров, кто не пользуется для торговли роботами, есть возможность торговать на прямом подключении используя более привычный им торговый терминал. Однако программное обеспечение, которое работает с брокерской торговой системой, не работает по биржевым протоколам прямого подключения, поэтому для него создаются отдельные программы (некоторые из них представлены здесь).

Кроме того, благодаря тому, что технологии прямого подключения являются открытыми, инвесторы могут самостоятельно разрабатывать программное обеспечение для себя. Однако так как эти программы в конечном итоге имеют практически непосредственный доступ к ядру торговой системы, биржа внедрила процедуру сертификации торговых решений от сторонних разработчиков, чтобы исключить вероятность, когда «взбесившийся робот» наповал уложит всю систему. Эту процедуру проходят как разработки индивидуальных инвесторов, так и ПО, созданное специальными компаниями на заказ.

Что еще?

Если продолжать двигаться по цепочке сокращения времени на совершение операций, то становится очевидно, что нужно размещать торгового робота не только логически, но и физически как можно ближе к серверам с ядром биржевой торговой системы.

Робот может размещаться как на отдельном сервере, который можно поставить в стойку в дата-центре (эта услуга называется Colocation), так и на виртуальной машине (Hosting), которая в свою очередь запускается вместе с виртуалками других клиентов на сервере, также установленном в ЦОД, рядом с биржевыми серверами. Услуги хостинга предоставляют, как правило, только крупные брокеры, обладающие собственными стойками в дата-центрах.

Сейчас, торговые сервера Московской биржи размещены в ЦОД М1. Торгвоые роботы, подключаемые к биржевым серверам, могут размещаться в двух зонах – так называемой DMA-зоне свободной коллокации и зоне непосредственной коллокации биржи.

Размещение в зоне коллокации биржи имеет очевидные преимущества: виртуальные машины и серверы подключаются непосредственно к ядру биржи, в то время как из свободной зоны подключение идет через промежуточные серверы MICEX Gate и Plaza II. Кроме того, получение данных по протоколу FAST и выделенный канал для подключения к рынку IOB London Stock Exchange (торговля российскими ADR в Лондоне) доступны только из зоны коллокации биржи.

Одним из способов существенного снижения затрат на инфраструктуру является размещение робота в зоне свободной колокации. Услуги, предоставляемые в ней, практически аналогичны услугам зоны биржевой колокации. Однако бесплатный сыр бывает только в мышеловке, за относительную дешевизну размещения робота придется «заплатить» несколькими миллисекундами увеличения скорости обработки транзакций.

Кроме того, поскольку интерфейсы для создания программного обеспечения прямого подключения изначально не предполагают никаких графических возможностей вывода информации о торгах, то возможность синхронизации приказов и позиций, приказов и позиций, сформированных на прямом подключении, с торговой системой брокера в реальном времени – практически необходимая вещь для контроля торговых операций. Поэтому многие брокеры стараются предоставлять своим клиентам такие возможности.

Все это, конечно, стоит денег и, в сравнении, с обычным доступом на биржу через брокерские системы, довольно больших. Однако, для тех инвесторов, которые вышли на определенный уровень доходов – такие траты имеют смысл. По данным представителей биржи, владельцы роботов, победивших на конкурсе «Лучший частный инвестор» в 2011 году тратили на услуги, связанные с прямым доступом от 100 до 500 тысяч руб. в месяц. Однако, с учетом того, что некоторым торговцам (хотя таких было не так уж и много) удавалось выходить на доходность равную 8000% и зарабатывать миллионы рублей в месяц (учитывая все комиссии брокера и биржи), эти расходы довольно быстро окупались.

На сегодня все! Всем спасибо за внимание, будем рады ответить на вопросы в комментариях.

Технологии DD, NDD, ECN, STP, DMA и типы исполнения ордеров

Человек, впервые столкнувшийся с интернет-трейдингом, встречает такие термины как DD, NDD, ECN, STP и DMA, а также Instant и Market Execution. Данные термины часто встречаются на сайтах брокеров среди торговых условий, однако, далеко не каждый профессиональный трейдер сможет внятно дать определение и определить: чем отличается одно от другого, а в эпоху развития криптобирж с торговлей криптовалютами, так и подавно. Мы же попытаемся пролить свет на эти вопросы.

Человек, впервые столкнувшийся с интернет-трейдингом, встречает такие термины как DD, NDD, ECN, STP и DMA, а также Instant и Market Execution. Данные термины часто встречаются на сайтах брокеров среди торговых условий, однако, далеко не каждый профессиональный трейдер сможет внятно дать определение и определить: чем отличается одно от другого, а в эпоху развития криптобирж с торговлей криптовалютами, так и подавно. Мы же попытаемся пролить свет на эти вопросы.

Итак, для начала разберемся, что такое Instant Execution и Market Execution.

Instant Execution

InstantExecution — тип исполнения торговых заявок брокером, который предполагает открытие ордера по конкретно заданной цене актива. Дословно «Instant Execution» переводится как «мгновенное исполнение», как они и позиционируются в торговых условиях дилинговых центров. Однако следует понимать, что «мгновенное» исполнение не связано со временем, а именно с точностью цены. Что касается времени, то ордер с Instant Execution может исполняться дольше, чем с Market Execution.

Для лучшего понимания разберем пример работы Instant Execution.

Предположим, что трейдер принял решение войти в рынок на покупку (ордер Buy) по цене 1.4000. При нажатии соответствующей кнопки в торговом терминале, на сервер брокера поступает запрос, который становится в очередь на исполнение. Если большое количество трейдеров одновременно открывает позицию, то из-за очереди на исполнение ордера может последовать задержка. В случае если за время ожидания цена актива осталась прежней (1.4000), то брокер открывает ордер по заявленной цене. Если котировки снизились на 10 пунктов до 1.3990, то брокерская компания приобретает актив по 1.3990, а трейдеру открывает по заявленной цене 1.4000. В таком случае дилинговый центр зарабатывает лишние 10 пунктов. Но если за время обработки цена поднимется до 1.4010, то брокеру будет уже не выгодно открывать позицию трейдеру по 1.4000. В таком случае ДЦ отправляет трейдеру реквот.

Таким образом, реквот (requote) — это повторный запрос (де-факто — отказ) ДЦ трейдеру на открытие позиции по новой цене. Реквоты являются минусом Instant Execution, так как в данном случае, трейдер может не заметить, что его ордер не был исполнен. При автоматической торговле реквоты могут мешать торговому роботу (советнику), что опять-таки сказывается на торговом результате.

С другой стороны, плюсом Instant Execution является точное открытие позиции по заданной цене, что позволяет трейдеру точно рассчитывать точки входа в рынок, а также размер прибыли/убытка. Точное место входа является важным фактором в большинстве торговых стратегий.

Market Execution

Market Execution — тип исполнения торговых заявок брокером, который предполагает открытие ордера по текущей цене актива. Дословно «Market Execution» переводится как «рыночное исполнение», что в полной мере отображает его суть. Заявка трейдера поступает к брокеру, который исполняет её на рынке по той цене, которая будет в тот момент.

Для лучшего понимания рассмотрим тот же пример, но с работой Market Execution.

Допустим трейдер планирует войти в рынок на покупку (ордер Buy) какой нибудь недорогой криптовалюты по цене 1.4000. При нажатии соответствующей кнопки в торговом терминале, на сервер брокера поступает соответствующая заявка, которая становится в очередь на исполнение. За время ожидания котировки могут измениться (пусть в нашем примере цена поднимется до 1.4015). Но в отличие от Instant Execution, брокер с Market Execution откроет сделку по текущей рыночной цене, то есть по 1.4015, что называется проскальзывание.

Проскальзывание может быть как положительным, так и отрицательным.

Положительным проскальзыванием в торговле называют ситуацию, когда сделка открылась по более выгодной цене для трейдера.

Например: при ордере Buy на 1.4000, позиция открылась по 1.3980. Таким образом, позиция «стартовала» на 20 пунктов ниже, чем должна была. Следовательно, при удачном завершении сделки, трейдер получит +20 пунктов прибыли, чем предполагал.

Отрицательным проскальзыванием в торговле называют ситуацию, когда сделка открылась по худшей цене для трейдера.

Достоинством Market Execution является скорость исполнения. Брокер исполняет приказ сразу, не оценивая выгоду для себя, как это происходит с Instant Execution, за счет чего скорость исполнения заявки может возрастать. Market Execution исключая реквоты, что позволяет трейдеру быть уверенным в надежности исполнения сделки.

Теперь перейдем к технологиям обработки заявок клиентов.

DD (DealingDesk) — это технология обработки торговых заявок дилингового центра (брокера), где торговые операции проводятся внутри компании, без выхода на внешний рынок. Иными словами, трейдер торгует с дилинговым центром, что неминуемо вызывает конфликт интересов. DD-брокеры используют тип исполнения ордеров Instant Execution (хотя иногда выдают его за Market Execution), и работают по схеме B—Book, о чем речь пойдет ниже.

Дилинговый центр (ДЦ) располагает собственным капиталом, который постоянно увеличивается за счет торговли клиентов. Когда трейдер заключает успешную сделку, например, на валютном рынке Форекс, то его прибыль будет выплачиваться «из кармана» брокерской компании (ДЦ). Таким образом, даже если дилинговый центр честный, и не является Форекс-кухней, но выплачивать прибыль всем клиентам в случае успеха просто невозможно. Поэтому, большинство брокерских компаний с системой DD — Форекс-кухни, которые идут на различные ухищрения, ради сохранения и преумножения своих средств.

Технология DD (Dealing Desk) идеально подходит для вмешательства в торговлю трейдера со стороны дилингового центра, что обычно и происходит. Дилинговый центр сам может устанавливать спред, кредитное плечо, комиссию, изменять котировки, поступающие в терминал трейдера, искусственно создавать задержки котировок и проскальзывания, отключать возможность совершить новую или закрыть существующую сделку и многое другое.

Таким образом, дилинговый центр DD является маркет-мейкером, «создавая» рынок для трейдера.

Единственными плюсами системы DD (Dealing Desk) для трейдера, является возможность торговать на финансовых рынках с очень маленьким депозитом и, как ни парадоксально, отсутствие реальной ликвидности.

Большинство форекс брокеров предоставляют возможность торговать с начальным депозитом от 100 долларов США, а некоторые и вовсе не выставляют требований для минимального депозита, что позволяет торговать на Форекс с депозитом хоть 10$.

Кроме того, на реальных финансовых рынках минимальный объем сделки составляет тысячи и даже сотни тысяч долларов, так как в первую очередь рынок предполагает реальный обмен активов, с минимальной спекулятивной составляющей.

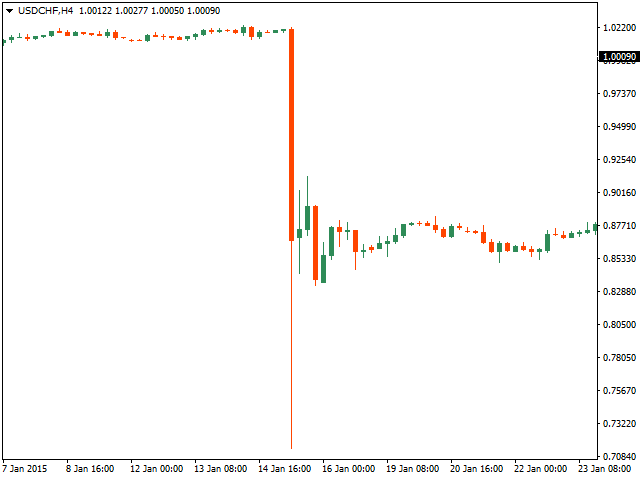

Отсутствие реальной ликвидности позволяет осуществлять торговлю на неликвидных инструментах. Так, например 15 января 2015 года на валютной паре EUR/CHF из-за отсутствия ликвидности всего за 1 час произошел обвал примерно на 3600 пунктов.

В тот день из-за колоссального проскальзывания потери понесли не только трейдеры, но и брокеры, предоставлявшие кредитное плечо трейдерам. В случае DD-брокера проскальзывание было бы значительно меньше, так как ДЦ сам не заинтересован в собственных потерях.

Дилинговые центры DD предоставляют для своих клиентов возможность входить в рынок минимальными объемами от 0,01 лота, а также предоставляют большое кредитное плечо. Таким образом, трейдер в дилинговом центре может войти в рынок, задействовав со своего торгового депозита даже 10 центов.

Кроме того, торговать с брокером DD можно на широкий выбор торговых инструментов, что позволит трейдеру углубиться в специфику разных активов. Такое разнообразие инструментов обусловлено тем, что при системе DD, в отличие от NDD, дилинговому центру нет необходимости в поиске второго участника сделки. Дилинговому центру всё равно, чем торговать против трейдера.

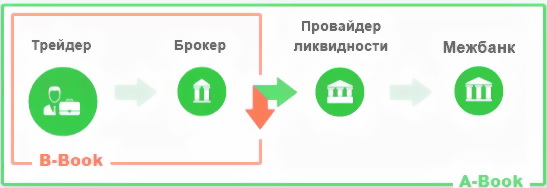

Однако существуют и относительно честные дилинговые центры (гибридные), которые работают как через A-book, так и через B-book, по следующей схеме.

В данном случае брокер, получая заявку от трейдера перекрывает её противоположной заявкой другого трейдера внутри компании. Например: Трейдер-1 выставил заявку на покупку (Buy) объемом 1 лот по валютной паре EUR/USD, а Трейдер-2 посчитал, что евро будет падать, и выставил ордер на продажу (Sell) в объеме 1 лот по валютной паре EUR/USD. Таким образом, DD-брокер просто автоматический сводит данные позиции, и в результате один трейдер проиграет, а другой заработает.

Если одной из позиций будет больше, (например: на Buy — 1 лот, а на Sell – 2 лота), то часть позиции перекрывается встречной позицией внутри компании, а оставшаяся часть формируется в единую позицию, и выводится к исполнению на внешний рынок (самостоятельно либо через более крупного брокера).

Из этого следует, что нельзя однозначно обобщать всех DD-брокеров под клеймом «Форекс-лохотрон». Брокеры DD идеально могут подойти для новичков и трейдеров с небольшим стартовым капиталом. Как правильно выбрать форекс брокера вы можете прочесть в отдельной статье.

NDD (No Dealing Desk) — технология обработки торговых заявок брокерской компанией, без вмешательства со стороны компании. Иными словами, торговые ордера трейдера автоматически выводятся напрямик на рынок, где второй стороной сделки являются другие участники рынка, а не сам ДЦ, как это делают DD-брокеры. Брокеры, использующие схему работы A—Book, работают по системе No Dealing Desk. Система NDD функционирует с типом рыночным исполнения ордеров (Market Execution).

NDD-брокеры физически не имеют отношения к средствам трейдера, а весь их заработок сводится лишь к спреду и комиссиям, которые они взимают за посреднические услуги и устанавливают самостоятельно. В отличие от DD-брокера, при использовании технологии NDD, между брокером и трейдером не возникает конфликта интересов, так как брокер заинтересован в том, чтобы трейдер больше зарабатывал, следовательно, и отчислял больше комиссии и спреда (некоторые брокеры немного увеличивают спред – так называемый mark up).

На реальном финансовом рынке всех участников можно условно разделить на PriceGiver (создателя предложения на рынке) и PriceTaker (сторону принимающую (реализовывающую) заявку PriceGiver’а). Иными словами, PriceGiver выставляет на межбанковском рынке поставщиков ликвидности заявку, в которой указывается цена и объем позиции (допустим, 10 лотов EUR/USD по цене 1.4000), и которая размещается в так называемом «Стакане цен» (Level2, глубина рынка, MarketDepth, книга заявок). В свою очередь, PriceTaker принимает эти заявки, вступая в сделку с PriceGiver.

Глубина рынка Level2 является неотъемлемым атрибутом NDD, позволяющая делать процесс торговли прозрачным для всех участников рынка. В «Стакане цен» выставляются все заявки (заявка в данном случае называется «банд»), лучшие из которых формируют цену Bid и Ask. Также в Level2 отображается ликвидность актива (его способность к быстрому обмену). Чем больше спрос и предложение в «Стакане цен», тем выше ликвидность актива. Самыми ликвидными активами на валютном рынке являются базовые валютные пары (EUR/USD, GBP/USD, USD/CHF, USD/JPY), так как данные валюты имеют высокое значение для мировой экономики, и пользуются высоким спросом на рынке, а самыми активными криптовалютами являются Биткоин (Bitcoin), Эфириум (Ethereum), Тезер (Tether) на протяжении уже многих лет.

Технология No Dealing Desk в свою очередь может быть нескольких видов.

STP (Straight Through Processing) — технология сквозной обработки операций, которая обеспечивает вывод заявок клиентов брокерской компании напрямую к поставщикам ликвидности, либо как еще говорят — на межбанковский рынок.

При обработке STP поставщики ликвидности выступают в роли PriceGiver, выставляя заявки на рынке (предложение) в агрегаторе ликвидности, а брокер направляет заявки трейдеров на рынок, где они моментально исполняются (если ордер по рынку) или остаются в агрегаторе (если ордер отложенный).

Спред в данном случае может быть как фиксированным, так и плавающем. Если сделка совершается с конкретным поставщиком ликвидности, то являясь в таком случае монополистом, он предоставляет фиксированный спред. Если же поставщиков ликвидности много, то брокер выбирает на рынке наилучшее предложение, что обуславливает наличие плавающего спреда.

Процесс торговли по технологии STP проходит следующие этапы:

Также существует распространенная модель STP, когда заявка клиента передается более крупному брокеру, который уже и выводит заявку на агрегатор либо реализовывает её за счет своей ликвидности.

Зарабатывает STP-брокер с надбавок к спреду, и не является маркет-мейкером для своих клиентов. Иногда спред может быть искусственно фиксированным. Более того, такой брокер заинтересован в прибыльности и стабильности торговли своих клиентов, так как чем больше торгует трейдер, тем больше зарабатывает брокер.

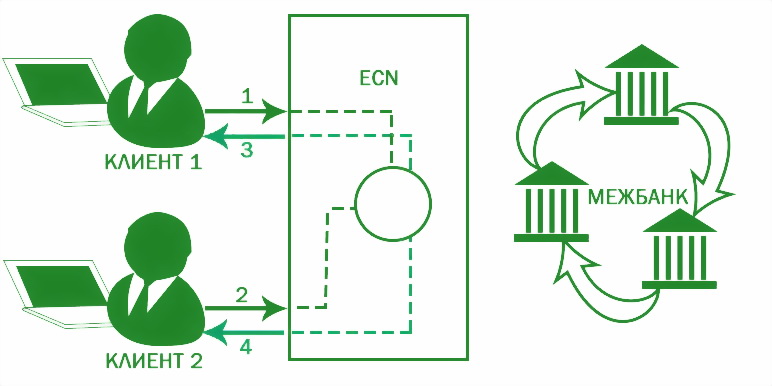

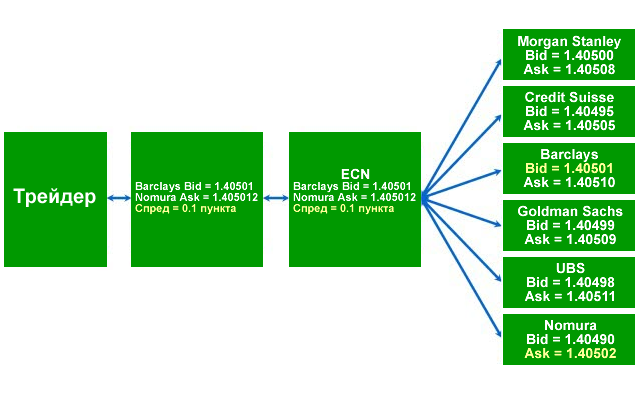

ECN (ElectronicCommunicationsNetwork) — дословно можно перевести, как «Электронная коммуникационная сеть». ECN — это сеть взаимосвязи между участниками финансового рынка, которая предоставляет равные права как для трейдеров, так и для поставщиков ликвидности и маркет-мейкеров. По сути, систему ECN можно считать электронной торговой площадкой, где каждый выставляет торговые предложения, которые могут влиять на ликвидность рынка.

Уникальность системы ECN заключается в возможности трейдеров торговать между собой. В сети ECN любой участник может являться как PriceGiver’ом, так и PriceTaker’ом, выставляя свои заявки в общий «Стакан цен» (Level 2). Отличительной особенностью настоящей ECN является то, что трейдер может видеть глубину рынка, и в том числе свой ордер (банд), а не только заявки маркет-мейкеров, как это происходит в STP.

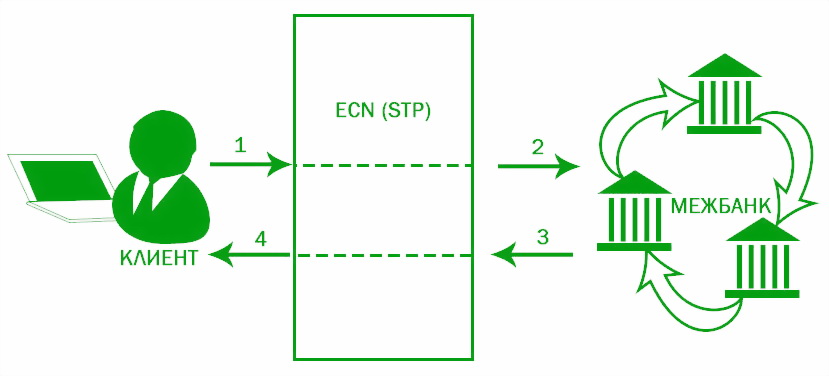

Если брокер имеет прямой доступ либо собственную ECN сеть, то сделки трейдера исполняются следующим образом:

Благодаря тому, что в сети ECN участвует большое количество поставщиков ликвидности, возникает минимальный спред: лучшая цена покупки может быть у одного участника, а лучшая цена продажи у другого, и таким образом, обеспечивается минимальный разрыв между ценой Bid и Ask, и спред колеблется в районе нулевой отметки.

При работе с ECN брокером не возникает конфликта интересов, так как ECN брокер зарабатывает лишь с комиссии, и, следовательно, заинтересован в прибыльной торговле трейдера. В случае убытков, средства идут не в «карман» ДЦ, как это происходит при DD, а просто являются прибылью противоположной стороны, чей прогноз оказался более точным.

Однако следует понимать, что бесплатный сыр бывает только в мышеловке. Торговля в реальной сети ECN требует больше средств и сравнительно высокую комиссию, по сравнению с DD или даже STP-брокером. Но в свою очередь, ECN является наилучшим предложением для торговли на финансовых рынках.

STP+ECN

Утверждать, что ECN и STP — это несвязанные вещи нельзя, так как они часто могут идти рука об руку. Как говорилось выше, STP предоставляет доступ к поставщикам ликвидности через прямой доступ к рынку. Однако сеть ECN может являться поставщиком ликвидности сама по себе, предоставляя свои котировки.

По сути, для доступа к площадке ECN, в данном случае используется STP, который выступает связующим звеном между участником рынка и системой ECN. Именно поэтому часто можно увидеть написание ECN+STP (или STP+ECN).

ECN/STP брокеры – это:

Таким образом, ECN/STP брокера нельзя приравнивать к ECN-брокеру, так как в ECN/STP не виден и не функционирует пул ликвидности (глубина рынка), а лишь предоставляются котировки с минимальным ECN-спредом. Чаще всего, брокеры делают отдельные типы счетов ECN/STP, которые позиционируются как ECN-счета.

Для того, чтобы проверить подлинность ECN, необходимо на реальном счете выставить лимитный ордер, и найти его в стакане цен. В реальной сети ECN лимитные ордера всех участников отображаются в виде бандов, и могут оказывать влияние на цену актива (при очень крупных объемах, естественно).

Еще одной моделью исполнения сделок NDD является система DMA. Directmarketaccess (DMA) – дословно переводится как «Прямой доступ к рынку», что в полной мере описывает его суть. Система DMA выводит сделки трейдеров напрямик к поставщикам ликвидности (крупные брокеры, банки, инвестиционные фонды), где формируется Стакан цен (глубина рынка). Особенностью системы DMA является то, что трейдер может выставить заявку непосредственно в книге ордеров. Таким образом, DMA позволяет трейдеру быть как PriceGiver’ом, так и PriceTaker’ом, что делает близким DMA к принципам работы ECN.

Работа DMA происходит по следующему принципу:

Отличие DMA от ECN в том, что ECN – это непосредственно сама сеть, торговая площадка, в то время как по системе DMA заявки клиентов перекрываются объемами конкретных поставщиков ликвидности (схожий с STP принцип).

Каждый DMA-брокер имеет свой собственный договор с каждым поставщиком ликвидности (LP), однако условия договора могут варьироваться у каждого брокера по-разному.

Спреды в DMA конкурентоспособны по отношению к спредам ECN, что обусловлено двумя факторами:

DMA / STP брокер не имеет тех затрат, которые имеет ECN-брокер. Соответственно, спреды от DMA / STP брокеров остаются на низком уровне, поскольку эти брокеры пользуются прямыми котировками цен от банков и / или других поставщиков ликвидности.

Тип исполнения в DMA может быть только рыночным (Market Execution), так как опять-таки, котировки исходят напрямик от поставщиков ликвидности (соответственно без каких-либо реквот).

От STP главным отличием DMA является то, что трейдер видит глубину рынка, и может самостоятельно выбирать противоположного участника сделки с конкретной ценой и объемом. Именно из-за такого сходства часто можно увидеть в торговых условиях брокеров «DMA/STP».

Зарабатывают DMA-брокеры как правило с дополнительной комиссии, что исключает конфликт интересов.

Подводя итоги, сравним условия всех моделей обработки заявок. Но следует понимать, что у разных брокеров могут быть разные торговые условия, поэтому в данной таблице представлены обобщенные характеристики каждой модели.