Почему все говорят про DeFi и как разумно инвестировать в новый рынок

Decentralized Finance (DeFi) — самая быстрорастущая отрасль криптовалютного рынка за последний год. На момент написания статьи, в DeFi находятся более 13 миллиардов долларов, вложенных пользователями. Новые протоколы продолжают появляться практически ежедневно, а регулируемые американские и европейские венчурные фонды активно в них инвестируют.

Причина такого интереса проста, DeFi — практически единственный способ получать периодический фиксированный доход в криптовалютах. Годовая процентная доходность (APY) в топ-5 DeFi протоколах варьируется от 15 до 166% годовых.

Однако, DeFi продолжает вызывать множество вопросов, как внутри, так и вне крипторынка. В этой статье я хочу помочь понять, как формируется доходность DeFi протоколов, какие есть стратегии инвестирования и перспективы у этого рынка.

Что такое DeFi?

Под термином «децентрализованные финансы» или DeFi понимается очень широкий набор финансовых продуктов и услуг, включающих кредитование, заемные операции и торговлю в рамках криптовалютного рынка. Отличительная черта всех продуктов — отсутствие централизованного управления. Все правила записаны в смарт-контрактах, открытых для аудита, а продукты доступны максимально широкому кругу лиц.

Обычно продукты или услуги в DeFi представлены в виде децентрализованного приложения (Dapp) в сети блокчейна Ethereum. Самые популярные продукты в секторе — протоколы открытого кредитования (которые и понимаются многими как весь DeFi), децентрализованные стейблкоины (нередко являются частью протоколов), платформы для выпуска токенов и инвестирования, рынки прогнозирования, децентрализованные биржи (DEX).

Что такое DeFi протоколы?

Если рассмотреть грубый пример, DeFi протоколы делятся на два типа: протоколы первого типа позволяют пользователям давать и брать криптовалюты в долг; другие — предоставляют возможность обменивать одну криптовалюту на другую по аналогии с децентрализованными биржами.

Наибольшей популярностью пользуются протоколы первого типа — они позволяют абсолютно любому лицу взять займ в короткие сроки на привлекательных условиях (ставка от 2% до 10%), избегая сложных процедур. Однако, у заимствования из DeFi протоколов есть два существенных минуса, ограничивающих количество участников протоколов.

Первый — сверхобеспечение займа. В данный момент, получение займа в криптовалюте возможно с условием предоставления обеспечения в большем (порядка 150% от суммы займа) размере в другой криптовалюте. Как правило, такие займы интересны немногочисленной категории трейдеров, участвующих в арбитражных сделках и маржинальной торговле. Второй недостаток — предоставление и выплата займа исключительно в криптовалютах, с которыми могут работать, упомянутые выше смарт-контракты.

Соответственно, в данный момент, DeFi — это достаточно узкоспециализированный рынок, задающий новые стандарты для финансовых продуктов и, с высокой долей вероятности, в ближайшее время он выйдет за пределы исключительно криптовалютной индустрии.

Как формируется доходность DeFi протоколов?

Вне зависимости от типа протокола, все они заинтересованы в привлечении ликвидности от одних пользователей, с целью использования этой ликвидности другими. Это напрямую связано с моделью монетизации протоколов, которая основана на получении комиссий с транзакций пользователей. Соответственно, чем выше уровень ликвидности, тем больше сделок; чем больше количество сделок, тем больше денег зарабатывает протокол.

Из-за такой модели монетизации протоколы мотивируют пользователей предоставлять ликвидность, обещая им не только часть от заработной протоколом комиссии, но и, используя дополнительную мотивацию в виде токенов протокола, которые формируют основную базу для такой высокой доходности.

Токены протоколов обращаются на биржах, предоставляя владельцам возможность обменять их на нужную валюту в любой момент. Их рыночная стоимость выражена в долларах США и формируется исходя из интереса криптосообщества к самому протоколу и спросом на токены протокола на рынке.

Многие протоколы в качестве награды за участие в пулах используют управляющие (governance) токены. Их существенное отличие от обычных заключается в том, что они дают возможность принимать определенные решения, связанные с развитием протокола.

Какие могут быть риски при инвестировании в DeFi?

Понимание классического инвестора основывается на простом принципе: чем больше предполагаемая доходность, тем выше риск потери вложенных средств. Однако, учитывая модель монетизации, приведенную выше, это утверждение не совсем корректно.

Поэтому можно определить два основных риска:

Какие есть стратегии по инвестированию в DeFi?

Протоколы пытаются привлечь максимальную ликвидность и ведут активную борьбу за инвесторов. Зачастую эта конкуренция приводит к тому, что в краткосрочной перспективе инвесторы перемещают свои вложения из одного протокола в другой. Данный способ позволяет увеличивать свою доходность за счет токенов протоколов, а также позволяет минимизировать риски, связанные с атаками на конкретный протокол.

Помимо этого, на рынке постоянно появляются новые протоколы, которые в надежде получить долю на рынке предлагают еще большую доходность. Относиться к таким протоколам нужно осторожно. С технической точки зрения, создать новый протокол не так сложно. Практически все протоколы создаются на базе открытого кода, что позволяет разработчикам делать новые протоколы с использованием уже существующих решений.

Однако, новый протокол может быть уязвим к атакам хакеров из-за отсутствия аудита и активного сообщества, или попросту оказаться мошенническим. При этом соотношение риска к возможной доходности существенно привлекает инвесторов. Как правило, именно новые протоколы предлагают инвесторам сотни процентов годовых.

С учетом рисков, консервативная стратегия заключается в инвестировании в известные протоколы с существующим сообществом. Для инвестиций в рамках данной стратегии, как правило, используются стейблкоины с целью избежания риска волатильности.

В среднем, консервативная стратегия, исходя из текущего состояния рынка, может приносить порядка 12% годовых.

В рамках агрессивной стратегии, инвесторы вкладываются в новые непроверенные протоколы в надежде получить гораздо более высокую доходность. Помимо этого, в качестве актива для инвестирования могут использоваться менее известные или новые криптовалюты, подверженные существенной волатильности.

Исходя из нашего опыта инвестирования, правильное распределение инвестированных средств на консервативную и агрессивную стратегии в совокупности может приносить доходность до 40% годовых на краткосрочных (до 20 дней) периодах с учетом всех применимых комиссий.

Как начать инвестировать в DeFi?

На текущий момент рынок DeFi открыт для криптосообщества и инвесторов, которые имеют опыт работы с криптовалютой в первую очередь. На это есть ряд причин:

При этом очевидно, что с текущей доходностью DeFi рынка практически невозможно конкурировать, особенно если сравнивать рынок DeFi с классическим «fixed-income» рынком, который на данный момент переживает не самые лучшие времена. В связи с этим DeFi может стать привлекательным не только для криптосообщества, но и для инвесторов из классического финансового сектора.

Для осуществления этой цели необходимо построение ряда решений, позволяющих инвестировать в DeFi, используя понятные и принятые классическими инвесторами механизмы, как с точки зрения регулирования, так и с точки зрения гибкости инвестируемых активов и валюты получаемой доходности.

Говоря о перспективах и дальнейшем развитии рынка, появление на рынке DeFi управляющих компаний, ориентированных на работу с классическими инвесторами, могло бы позволить DeFi совершить существенный прыжок с точки зрения ликвидности, объединив классическую и криптоликвидность в децентрализованной экономике. На рынке уже есть ряд игроков, которые предлагают решения данным проблемам, среди них и наш проект Tokenomica, регулируемый на Мальте.

О DeFi человеческим языком: нужны ли вам децентрализованные финансы?

В последнее время в криптоиндустрии все только и говорят, что о DeFi – о стейкинге, криптозаймах, доходном фермерстве и других инструментах, которые человеку непосвященному могут показаться загадочными и сомнительными. Действительно ли DeFi – альтернатива традиционным банкам, или же это просто очередной «хайп»?

Определение DeFi

Децентрализованные финансы (decentralized finance, DeFi) — это совокупность блокчейн-протоколов, которые позволяют предоставлять финансовые услуги без участия традиционных централизованных посредников, таких как банки, брокеры и криптобиржи. Для обеспечения выполнения условий каждой сделки используются смарт-контракты.

Ассортимент DeFi-услуг постоянно растет: трейдинг («свопы»), займы, стейкинг (аналог доходных депозитов), страхование рисков, деривативы и т. п.

Как зарабатывают в DeFi

DeFi-инвесторы — это особый класс криптопользователей, которые говорят на языке, мало понятном простым смертным, и придумывают сложные схемы максимизации прибыли.

Например, они размещают крипто в пулах ликвидности децентрализованных криптобирж, чтобы получить ликвидити-токены, которые потом используют в другом пуле для получения бесплатных токенов по программе доходного фермерства, а их, в свою очередь, размещают в качестве залога на лендинговом протоколе, чтобы взять взаймы третий вид токенов, и так далее.

Чтобы постигнуть эти тонкости, нужно много времени и активной практики, но основные способы инвестирования в DeFi можно обобщить следующим образом:

1. Торговые комиссии

Инвестор размещает ликвидность (криптовалюту) на децентрализованной криптобирже и получает долю от комиссии с торговых сделок. Комиссия обычно составляет 0,25-0,30% и делится между поставщиками ликвидности в соответствии с их долей в пуле.

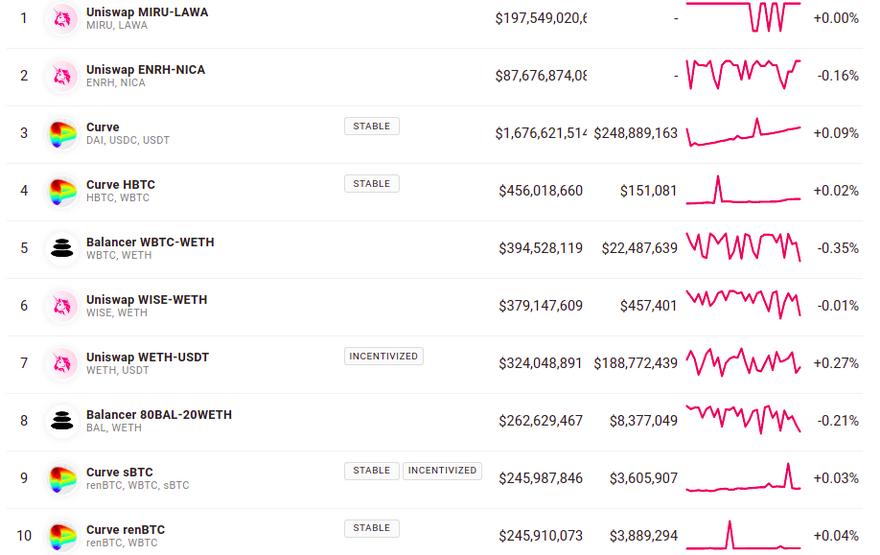

Чем активнее идет торговля, тем больше комиссионного дохода получает протокол и тем выше доходность, но во многих пулах она может оказаться и отрицательной. Например, вот как выглядит месячная доходность в 10 крупнейших пулах, по данным pools.fyi :

Максимальное значение — 0,27% за 30 дней, то есть около 3,2% годовых — негусто. В пулах меньшего размера можно заработать больше, но и риски куда выше.

2. Криптолендинг (выдача займов)

Инвестор депонирует ликвидность в пуле лендингового протокола, и эти средства выдаются в качестве займов. Эта услуга популярна прежде всего среди левередж-трейдеров, которые не хотят брать средства взаймы у централизованной криптобиржи. Заемщик должен разместить залог в размере свыше 100% от суммы займа (иногда 150% и даже 200%); в случае неуплаты долга этот залог автоматически ликвидируется (продается), так что кредитор в любом случае получает свои деньги обратно.

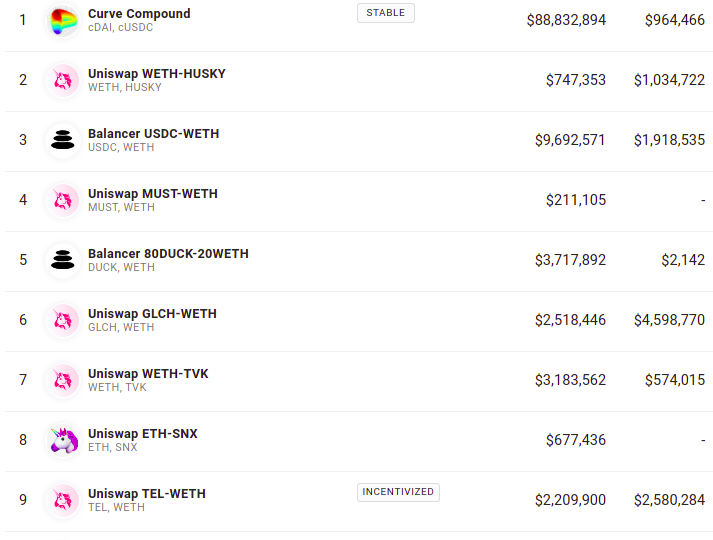

Доходность зависит от валюты займа и постоянно меняется. Самые высокие ставки обычно по стейблкоинам — USDT, USDC и DAI (до 15%):

3. Доходное фермерство или майнинг ликвидности

Это самый сложный, но и самый популярный инструмент, который используется проектами для популяризации своих токенов. Стандартная схема такова:

Сразу после запуска проекты часто выплачивают большие фермерские бонусы, так что номинальная доходность может достигать 1000%. Постепенно количество токенов, распределяемых каждую неделю, снижается, но доходность все равно остается на уровне 50-100%. Нужно помнить, что этот профит — номинальный, а реальный доход будет зависеть от цены токена.

Самые популярные DeFi-протоколы

Риски DeFi

1) Волатильность цены токенов. Это ключевой риск доходного фермерства: когда фермеры начинают массово сбывать с рук полученное вознаграждение, цена часто обваливается, то есть заработок обесценивается. По сути, происходит гиперинфляция: токены наводняют рынок.

3) Мошенничество. DeFi-индустрия привлекает множество мошенников, которые выпускают токены-пустышки и завлекают инвесторов чрезвычайно высокими фермерскими доходами. Стандартная схема — дождаться, пока торговля в пуле «разогреется» и цена токена подскочит, а потом вывести всю ликвидность и исчезнуть с деньгами.

4) Низкая ценность проектов. Большинство DeFi-проектов — не более чем хайп: копии популярных протоколов, которые не вносят никакого вклада в развитие индустрии. Такие платформы долго не живут, а их инвесторы обычно теряют деньги.

Как войти в DeFi

Если вы все же решили попробовать дефай-инструменты, несмотря на все риски, вам потребуется криптовалюта, которую поддерживают DeFi-протоколы. Прежде всего это Tether (USDT) — крупнейший в мире стейблкоин по размеру капитализации.

Помимо собственно крипто, для участия в DeFi вам потребуется кошелек MetaMask. Блокчейн-кошельков на рынке множество, но именно MetaMask поддерживается всеми дефай-протоколами.

Купленные USDT нужно отправить на MetaMask, а затем привязать кошелек к выбранному DeFi-протоколу. Обычно дефай-приложение само предлагает это сделать. После установления связи с кошельком можно размещать средства на протоколе.

Практическое использование таких протоколов, как Compound, Uniswap и Aave, проще, чем кажется. Сложность DeFi — не в механизме размещения средств и получения дохода, а в выборе качественных проектов. Ситуация на рынке меняется стремительно: один-единственный твит Илона Маска может обвалить цену Bitcoin, а за ним последуют и DeFi-токены. Поэтому, если вы все же решите инвестировать в децентрализованные финансы, начинайте с небольшой суммы, которую вам не жалко потерять.

Новичку может быть трудно разобраться в тонкостях DeFi и криптовалютного рынка в целом. Именно поэтому портал MyFin совместно с регулируемой криптобиржей FREE2EX запустил серию публикаций-ликбезов о главных аспектах блокчейна и криптовалют. Не пропустите следующую статью!

*Партнерский материал. ООО «Пиксель Интернет» УНП: 590995582. Публикация не является инструкцией или финансовой консультацией. Деятельность, связанная со сделками (операциями) с токенами, сопряжена с риском полной потери денежных средств.

Децентрализованные финансы (DeFi)

За последние семь дней Bitcoin вырос на 18%, а Ethereum — на 30%. Некоторые считают, что всему виной сегмент криптовалют под названием Decentralized Finance (DeFi). Разбираемся, что это такое.

В 2017 году мы много писали про рынок ICO и его юридические аспекты. Тогда все сводилось к тому, где открыть офшор с банковским счетом и собрать крипту на ICO. Последняя динамика рынка крипты напоминает тот самый 2017 год, и причиной этому может быть DeFi.

По традиции: написанное не является инвестиционной рекомендацией или юридическим советом. И еще — эта статья для тех, кто совсем далек от крипты.

В этой небольшой заметке не будет ничего нового для тех, кто в теме, — только базовые вещи, но с юридическим уклоном, поскольку это наша специализация.

DeFi — это один из наиболее быстроразвивающихся сегментов криптовалют. Да, в крипте уже давно выделяют разные сегменты, вроде самих блокчейнов, стейблкоинов, цифровых предметов коллекционирования (NFT, non-fungible tokens), рынков предсказаний, децентрализованных автономных организаций (DAO) и много чего еще.

Идея простая. Если все традиционные финансовые институты (банки, биржи) — это просто софт, который контролируется какими-то юридическими лицами, почему бы не сделать все эти институты на автономных смарт-контрактах Ethereum или другого блокчейна?

Так появились протоколы, которые позволяют без участия посредника торговать криптой на децентрализованных биржах (Uniswap), давать в долг (Compound), управлять монетарной политикой и выпускать стейблкойны (MakerDAO), делать ребалансировку активов (TokenSets), создавать деривативы (UMA), страховать риски (Nexus Mutual) и вообще делать все, что делают традиционные финансовые институты.

Если ICO — это было про привлечение капитала, то DeFi — это про все остальные функции традиционного финансового рынка.

На сегодня весь сегмент DeFi оценивается примерно в 4 млрд долл. США, что составляет примерно 1,5% от всей капитализации рынка криптовалют.

Что понимается под размером рынка или капитализацией DeFi? В отличие от ICO, где под размером рынка понималось количество привлеченных средств, в случае с DeFi под этим понимается (а) объем средств, которые хранятся в смарт-контрактах соответствующих протоколов в качестве обеспечения (залога), и (б) стоимость токенов, которые дают право голоса в управлении протоколами.

Хороший барометр рынка DeFi можно посмотреть на сайт DeFiPulse, где постоянно обновляется общая капитализация рынка крипты и представлены основные категории.

Для того, чтобы снижать риски. Например, хочешь получить стабильную валюту Dai в обмен на волатильный ETH с возможность получить свой ETH обратно по первоначальной цене, когда он подрастет? Для этого нужно внести в залог ETH в пропорции 1 к 1,7. То есть за каждый доллар в Dai нужно внести 1,7 долларов в ETH. Это призвано обеспечить работу и безопасность протокола.

По схожему принципу работают многие другие протоколы для кредитования. Чтобы получить кредит, нужно уже быть участником крипто-экономики и внести залог. Кредиты без залогов в децентрализованном мире невозможны до тех пор, пока не появится понятие распределенной репутации и идентификации. Иными словами, пока нельзя проводить кредитный скоринг анонимных кошельков на основании истории их поведения, все кредитные отношения будут строиться по модели полного банковского резервирования.

Все зависит от конкретного протокола и стадии его развития. В моменте запуска разработчики, как правило, сохраняют существенную степень влияния на протокол и его участников. У них есть красная кнопка.

С развитием многие протоколы переходят в управление пользователей. Для этого используются токены, которые дают право голоса. Например, токен MKR дает право голосовать по вопросам, какие активы могут быть приняты в обеспечение для выпуска стейблкоина Dai. В то время как платформа для деривативов Synthetix находится в управлении трех DAO, где держатели SNX имеет право голоса. К слову, в смарт-котрактах Synthetix «залочено» около 0,5 млрд долл. США в других крипто-активах.

Для ведения учета создано много полезных интерфейсов, вроде Zerion или InstaDapp.

В эпоху ICO все сводилось к тому, является ли транзакция по выпуску токена или сам токен ценной бумагой в значении, которое этому термину придает американский регулятор по правилам теста Howey. Сейчас при первом приближении сложностей побольше, однако регуляторы пока что не очень активны.

Во-первых, что такое DAO с точки зрения права? DAO не является юридическим лицом, но вполне может рассматриваться как партнерство (товарищество), где партнеры взаимодействуют путем выражения своей воли посредствам протокола. Опасность такого подхода заключается в том, что члены такого товарищества могут считаться ответственными по обязательствам DAO по отношению к друг другу или по отношению к другим пользователям (если протокол предусматривает разные роли). Хотя, честно говоря, пока что это из мира теории, потому что маловероятно, что кто-то будет предъявлять претензии анонимным кошелькам.

Во-вторых, несут ли разработчики смарт-контрактов какие-то обязательства перед конечными пользователями? Кажется, что нет, по принципу «caveat emptor» — пользователь/покупатель несет все риски. Вместе с тем не стоит забывать, что в научном мире продолжаются дискуссии о том, чтобы возложить на разработчиков смарт-контрактов фидуциарные обязательства, то есть обязательства действовать разумно и добросовестно в интересах потенциальных пользователей. Такие обязательства влекут ответственность в случае нарушений.

В-третьих, являются ли стейблкоины электронными денежными средствами? Зависит от стейблкоина. В 2019 году европейский банковский регулятор пришел к выводу, что некоторые токены как раз являются такими электронными деньгами в понимании EMD2. Даже если стейблкоин не является электронными деньгами, он может подпадать под определение крипто-актива (как это термин, например, используется в немецком законодательстве) или в качестве цифрового финансового актива («ЦФА» — как это в России с принятием закона). Квалификация токена в качестве электронных денег или ЦФА, как правило, влечет применение многих других правил.

В-четвертых, является ли автоматическая ребалансировка активов на смарт-контрактах инвестиционной услугой (investment advice), что является регулируемой сферой в США и Европе? Зависит от степени контроля (дискреции), которую сохраняет разработчик после запуска смарт-контракта.

В-пятых, должны ли децентрализованные биржи получать лицензии? По этому вопросу, кстати, есть примеры действий со стороны регулятора. В 2018 году SEC предъявила обвинения разработчику EthreDelta, оштрафовав его на 300 тыс. долл. США.

В-шестых, подпадает ли деятельность по выдаче займов в крипте под национальное законодательство о микрофинансовой деятельности? Речь идет о займах через смарт-контракты по аналогии с Compound и MakerDAO, где займодавцем фактически выступает протокол, не имеющий юридической правосубъектности.

В-седьмых, если кто-то решит атаковать протокол через эксплуатацию его недостатков, является ли это причинением вреда (деликтом) или манипуляцией рынком финансовых активов? Это интересный вопрос, который опять же упирается в отсутствие юридической правосубъектности у протокола или DAO и анонимный характер атак.

Посмотрим, как будет развиваться рынок DeFi. Может быть, мы находимся в начале нового цикла. Это было бы символично. Если Bitcoin появился в 2009 году как ответ на финансовый кризис, то для DeFi 2020 год может стать дебютным, когда правительства всего мира печатают фиатные деньги для смягчения последствий коронавируса.

Автор заметки — Роман Бузько, партнер юридической фирмы Buzko Legal и основатель Lazzy Ventures.

Что такое децентрализованные финансы (DeFi)?

Что такое децентрализованные финансы (DeFi)?

Децентрализованные финансы (DeFi) – это децентрализованная, общедоступная и не требующая доверия экосистема финансовых приложений/сервисов на основе публичных блокчейнов, преимущественно Ethereum.

Экосистема DeFi охватывает все аспекты финансовых услуг и операций, включая кредитование, заемные операции и торговлю в рамках децентрализованных структур. Любой пользователь интернета может взаимодействовать с экосистемой и управлять активами посредством пиринговых (P2P) и децентрализованных приложений (dApps).

Зачем нужна экосистема DeFi?

Если биткоин – это одноранговая система электронных денег, то DeFi – одноранговая система электронных финансовых инструментов. Экосистема децентрализованных финансов может обеспечить любого доступом к традиционным финансовым услугам, освобождая от необходимости в посредниках и снижая входные барьеры.

DeFi-приложения и сервисы потенциально полезны резидентам стран со слаборазвитой или нестабильной экономикой. DeFi-сервисы также востребованы в развитых странах, особенно в сфере кредитования, инвестирования и развития новых моделей получения доходов.

Каковы ключевые особенности и преимущества DeFi?

Децентрализация и самоуправление

В DeFi отсутствуют централизованные структуры управления: правила осуществления бизнес-операций записаны в смарт-контракте. Как только смарт-контракт запущен, DeFi-приложение может работать самостоятельно с минимальным или нулевым вмешательством человека.

Прозрачность

Исходный код DeFi-приложений открыт для аудита, что позволяет любому пользователю понять функциональность контракта или выявить баги. Вся транзакционная активность носит публичный характер — транзакции по умолчанию псевдоанонимны.

Трансграничность

Большинство DeFi-приложений доступны любому пользователю интернета.

Инклюзивность

Экосистема DeFi имеет инклюзивный характер – любой может создать приложение и пользоваться им. В отличие от традиционного финансового сектора, отсутствуют диспетчеры-контролеры и аккаунты, для работы с которыми необходимо заполнять сложные формы. Посредством кошельков пользователи взаимодействуют непосредственно со смарт-контрактами.

Гибкость пользовательского опыта

Экосистема DeFi обеспечивает гибкий пользовательский опыт. Если пользователю не нравится интерфейс приложения, он может применить интерфейс третьей стороны или создать собственный. Смарт-контракты подобны открытому API, для которого любой может создавать приложения.

Интероперабельность

Новые DeFi-приложения можно создавать, комбинируя другие DeFi-продукты (стейблкоины, децентрализованные биржи, рынки предсказаний и т.д.). Эта особенность DeFi напоминает модель, в рамках которой определенную структуру можно собирать в различных комбинациях.

Эксперты Monolithos определили следующие преимущества DeFi:

Как и где используют DeFi?

Децентрализованные стейблкоины

Стейблкоины – это криптовалюты, стоимость которых привязана к базовому активу (например, доллар США). Обеспечением стейблкоинов выступают фиатные валюты, корзины валют, криптовалюты (например, ETH), физические активы (например, золото) или же комбинация этих активов.

Стейблкоины, обеспеченные долларом США, фактически являются правом требовать фиатное обеспечение из централизованного хранилища. Ценность привязанных к доллару стейблкоинов обеспечивается самим эмитентом, а их использование часто сопряжено с процедурами AML/KYC. Уже известны случаи, когда счета держателей стейблкоинов замораживали и закрывали.

Проект MakerDAO, например, предлагает другую модель стейблкоина. Это платформа смарт-контрактов на базе Ethereum. На ее основе создан децентрализованный стейблкоин Dai.

Схему эмиссии Dai можно сравнить с эмиссией денег, обеспеченных золотом. Разница в том, что вместо золота используется криптовалюта Ether. Пользователь отправляет некоторое количество ETH или других токенов ERC-20 (например, BAT) в смарт-контракт, который и выпускает токен. Этот тип смарт-контрактов называется «Залоговые долговые позиции» (Collaterized Debt Position, СDP).

Созданные токены Dai представляют собой обеспеченный залогом долг перед MakerDAO (децентрализованной эмиссионной системой).

MakerDAO использует два токена — помимо Dai, это также утилитарный токен Maker (MKR). По аналогии с «газом» в Ethereum, MKR выступает в качестве своего рода «топлива» — его используют для погашения комиссий за использование смарт-контрактов. После оплаты комиссии токены MKR «сжигаются», поддерживая таким образом спрос.

MKR выполняет функцию управления — токен применяется для голосования за такой ключевой аспект выживания и функционирования проекта, как управление рисками, а также бизнес-логику платформы. Право голоса и возможность создать новое предложение имеет каждый держатель MKR, а предложение, набравшее наибольшее число голосов, автоматически получает статус «важного», влияя на дальнейшее развитие проекта.

Узнать больше о MakerDAO и Dai можно здесь и здесь.

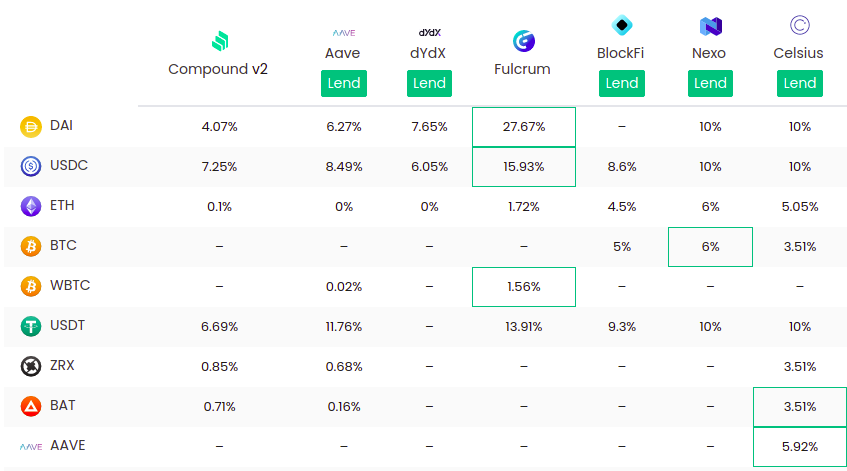

Некастодиальные лендинговые протоколы

Одним из популярных сценариев использования DeFi является получение займов без участия доверенной стороны или посредника в лице банка или корпорации.

Некастодиальные лендинговые протоколы используют смарт-контракты для уменьшения рисков контрагента и снижения транзакционных издержек.

MakerDAO – одно из первых приложений такого рода. Вслед за MakerDAO появились другие протоколы – Compound, Fulcrum, Aave. Compound и Fulcrum создают пулы капиталов, позволяя пользователям ссужать или занимать криптоактивы, включая Dai, USDC, ETH и другие.

При выборе протокола следует учитывать не только размер процентной ставки, но и другие факторы, включая риск тех или иных смарт-контрактов, обеспечение кредита и ликвидность пула.

Децентрализованные биржи (DEX)

Децентрализованная биржа (DEX) – это биржа, которая работает на базе блокчейна, не хранит средства и персональные данные пользователей на своих серверах и выступает исключительно в качестве платформы сопоставления заявок на покупку или продажу активов.

Децентрализованные биржи предлагают новую модель торговли и обмена активами, исключающую прохождение KYC-процедур, зависимость от одного посредника и олигополию (рынок с ограниченным числом крупных игроков).

Одной из самых успешных и активно развивающихся децентрализованных бирж является Uniswap, которая сочетает опции торговли и предоставления/получения займов.

dYdX предоставляет пользователям сводные данные о спот-ценах и ликвидности кредитных операций на многих биржевых площадках.

Другие популярные DEX и протоколы включают IDEX, 0x, AirSwap, Bancor, Kyber, Paradex, Radar Relay, Loopring.

Одноранговые рынки предсказаний

Рынки предсказаний – это платформы, позволяющие делать ставки на результаты мероприятий, игр, выборов и т. д.

Во многих юрисдикциях запрещено играть в азартные игры и делать ставки на определенные события, включая выборы, спортивные состязания, итоги судебных разбирательств и другие противоречивые события.

В определении вероятности тех или иных результатов платформы и приложения рынка предсказаний полагаются на «мудрость толпы». Данные современных научных исследований подтверждают представление, согласно которому большое количество людей («толпа») всегда предсказывают последствия тех или иных событий с большей точностью, чем индивидуальные эксперты.

Augur – платформа для создания одноранговых рынков предсказаний, на которой любой может делать ставки. Протокол Augur позволяет покупать и продавать доли потенциальной прибыли.

Платформа Numerai представляет собой хедж-фонд, использующий ИИ для поиска самых эффективных способов торговли ценными бумагами. Сотрудники фонда – специалисты по обработке и анализу данных – создают алгоритмы для прогнозирования сделок и делают ставки на свои прогнозы, используя токены NMR. Размер вознаграждения определяется точностью прогноза и суммой ставки.

Синтетические активы

В настоящее время создаются протоколы для выпуска синтетических активов и деривативов посредством смарт-контрактов.

UMA (Universal Market Access) разрабатывает платформу деривативов для обеспечения финансовых продуктов стандартизированными контрактами.

Команда Synthetix разрабатывает протокол, позволяющий создавать и выпускать синтетические активы.

Платформы по выпуску токенизированных ценных бумаг (Security Token Offering)

Платформы по выпуску токенизированных ценных бумаг децентрализуют процесс выпуска или создания ценных бумаг, который в секторе традиционных финансов требует участия посредников – например, инвестиционных банков.

Эквивалентом рынка ценных бумаг в DeFi-секторе служит рынок токенизированных ценных бумаг (security-токенов). STO предполагают выпуск цифровых активов в полном соответствии с требованиями законодательства, что обеспечивает более высокую степень защиты прав инвесторов и снижение регуляторных рисков для эмитентов.

Если в ходе ICO участникам обычно предлагают utility-токены, то в случае с STO выпускаются токены, имеющие свойства ценных бумаг (security-токены) и соответствующие требованиям законодательства о ценных бумагах.

Они, как правило, подкреплены активами или правом на получение части прибыли компании-эмитента, могут представлять собой инвестиционный, долговой инструмент, дериватив или цифровую долю актива и, как следует из названия, обычно признаются ценными бумагами.

Преимуществом security-токенов является возможность делить базовый актив на мелкие единицы, что делает его более ликвидным и доступным для инвесторов («дробная собственность»). Например, вместо инвестирования в покупку квартиры для последующей сдачи в аренду, инвестор может купить токен, представляющий долю в такой квартире и дающий право на получение пропорциональной части дохода от ее сдачи в аренду. Более того, несмотря на низкую ликвидность недвижимости как базового актива, ликвидность токенов может быть высокой.

Сегодня существует ряд платформ, которые предоставляют пользователям инструментарий для выпуска токенизированных ценных бумаг, валидации последующих транзакций, интерфейс и функционал для взаимодействия с инвесторами и проведения корпоративных событий, таких как выкупы, выплаты дивидендов, голосование и прочее (Polymath, Tokeny, Harbor, Securitize).

Управление активами

Хотя сегмент управления активами в DeFi-секторе сравнительно мал, по сравнению с этой сферой в традиционных финансах, есть ряд проектов, предлагающих децентрализованные решения, например, Melon. Его пользователи могут управлять своими и чужими активами в форме токенов ETH и ERC-20.

Децентрализованный характер носит и управление Melon Protocol – его осуществляет сообщество, а не совет директоров.

Другое инвестиционное решение – Set Protocol, позволяющее создавать Sets, токены ERC20, представляющие набор базовых активов. Эта модель напоминает инвестиции в ETF в традиционных финансах.

DeFi-эскроу

Примером DeFi-проекта, предоставляющим эскроу-сервис, служит Arwen. Пользователь Arwen может заниматься трейдингом на централизованных биржах, не размещая на них средства.

Arwen дает возможность трейдерам получить безопасный доступ к ликвидности централизованных бирж. При этом у пользователей нет повода беспокоиться об угрозах хакерских атак.

Каковы недостатки и риски DeFi?

Системные риски

Системные риски в DeFi-секторе – это риски ликвидности и кредитные риски. Другая проблема DeFi-систем, использующих в качестве обеспечения криптовалюты, заключается в волатильности. Если цена базовых активов, заблокированных в CDP, стремительно падает, происходит массированная ликвидация активов и может наступить коллапс системы.

В настоящее время для ослабления этих рисков DeFi-протоколы в основном пытаются обеспечить кредиты избыточным количеством активов, что оказывает понижающее воздействие на цену этих активов.

Риск взлома смарт-контрактов

Хотя работа со смарт-контрактами в DeFi исключает необходимость в доверии человеку, сохраняется необходимость в доверии коду смарт-контракта, который написан человеком.

Централизация потока данных

Недостаток капитала в DeFi-займах

Где отслеживать основные показатели DeFi-сектора?

Что такое доходное фермерство в DeFi?

Доходное фермерство (с английского — yield farming) — процесс получения нативных токенов за счет любой формы взаимодействия с DeFi-протоколами. Например, за предоставление ликвидности лендинговым протоколам или децентрализованным биржам (майнинг ликвидности), а также за получение займов и участие в голосованиях. Подробнее читайте по ссылке.

Какие DeFi-протоколы предоставляют возможность майнинга ликвидности и доходного фермерства?

Что еще почитать о DeFi?

Каждые три недели на ForkLog выходит дайджест с главными новостями DeFi-сектора. Все выпуски читайте по ссылке.

Аналитический ресурс CoinGecko опубликовал книгу о DeFi на русском языке. Ее можно скачать по ссылке. Это бесплатно.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Feed — вся лента новостей, ForkLog — самые важные новости и опросы.