Цифровые и виртуальные карты: зачем банки предлагают замену пластику

Что такое цифровые и виртуальные карты

Цифровые карты выпускаются онлайн и по своему функционалу являются аналогами пластиковых: с их помощью можно совершать переводы, платежи в интернете, а также загружать в мобильные кошельки (Apple Pay, Samsung Pay и т.п.) для оплаты в офлайновых магазинах или снятия наличных в банкомате, если устройство оснащено бесконтактной технологией. При необходимости для цифровой карты можно заказать пластиковый носитель.

Также банки выпускают виртуальные карты, которые являются аналогами электронных кошельков. От цифровых карт они отличаются тем, что их могут использовать не только клиенты банков, но и те люди, которые не проходили полную идентификацию в кредитной организации.

В каких банках можно оформить цифровые или виртуальные карты

Цифровую карту можно оформить в мобильном приложении банка в пару кликов.

Для оформления виртуальной карты пользователю, который не является клиентом банка, достаточно указать ФИО и номер телефона на сайте кредитной организации. Но функционал виртуальной карты ограничен лимитами на остатки и операции по карте: 15 тыс. руб. и 40 тыс. руб. в месяц соответственно. Если пройти упрощенную идентификацию (ФИО, номер телефона и паспортные данные), то лимиты повысятся до 60 тыс. руб. и 200 тыс. руб. соответственно. Такие карты в основном используют для безопасной оплаты услуг и покупок в интернете. В перспективе их можно перевести в статус полноценной цифровой или пластиковой карты, пройдя процедуру полной идентификации и став клиентом банка.

Цифровые и/или виртуальные карты уже выпускают многие банки, в том числе крупнейшие: Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Россельхозбанк, Росбанк, Тинькофф Банк, Почта Банк, банк «Санкт-Петербург», «Русский Стандарт», «Открытие» и другие. Такие карты могут быть как дебетовыми, так и кредитными, а также выпускаться на разных платежных системах, в том числе Visa, Mastercard и «Мир».

Почему банки выпускают карты без пластика

Виртуальные карты позволяют привлекать новых пользователей в тех регионах, где банк не представлен, так как для оформления карты достаточно иметь доступ в интернет. Расширение числа пользователей карт влияет на рост комиссионных доходов банка от переводов и платежей.

«Главным фактором для выпуска таких карт банками является устойчивая тенденция к переходу в цифровые каналы самих клиентов, — утверждает старший менеджер Департамента управления рисками «Делойт» СНГ Денис Гаврилин. — Необходимость иметь наличные и даже пластик неуклонно снижается, доля терминалов с бесконтактной оплатой телефоном крайне высокая, а крупные банки активно внедряют возможность работы с цифровыми картами в банкоматах».

Еще одна причина — экономия 60-70% затрат при переходе на цифровой носитель. По словам CEO платежного сегмента группы QIWI Андрея Протопопова, при выпуске цифровой или виртуальной карты отсутствуют затраты на комплектующие, производство, упаковку и логистику. Остаются транзакционные издержки, обслуживание и обновление продуктов.

Плюсы и минусы цифровых и виртуальных карт

Плюсы:

Минусы:

Влияние на экологию

Для банков сейчас очень актуальна ESG-повестка (Environmental, Social and Corporate Governance — окружающая среда, социальная ответственность и корпоративное управление), которая будет и дальше подталкивать их к увеличению доли цифровых карт. «Отказ от пластика влияет на экологию, потому что используемые материалы сложно перерабатывать», — отмечает Гаврилин.

Обычно карты делают из поливинилхлорида (ПВХ) — это гибкий и прочный материал, который не ломается, защищает чип, антенну бесконтактной оплаты, магнитную ленту от влаги, пыли и солнечных лучей.

«С утилизацией банковских карт много сложностей — при нагревании ПВХ до 200 °C он начинает выделять диоксины, свинец, ртуть, кадмий, фталаты. Сейчас переработка этого вида продуктов возможна лишь способом подмешивания ПВХ в состав других пластмасс. Таких производителей в России пока немного, и эту схему нельзя считать устойчивой», — рассказала замдиректора компании «Эколайн» Елена Вишнякова.

По ее мнению, массовая замена пластиковых карт на цифровой аналог сократит объем неперерабатываемых отходов и сэкономит первичные ресурсы на их изготовление. «Именно предотвращение образования отходов, отказ от ненужных вещей — самый правильный и действенный способ обращения с отходами», — подчеркивает Вишнякова. Сам «Эколайн» планирует запустить проект по сбору и переработке пластиковых карт в сувенирную продукцию или предметы офисного быта.

Перспективы отказа от пластика

По мнению Дениса Гаврилина, можно ожидать, что на горизонте трех лет доля цифровых карт в общем объеме эмиссии перейдет отметку в 40%. Как следует из статистики Банка России, на конец третьего квартала 2020 года в России было выпущено 293,1 млн карт (статистика не делит эмитированные карты на пластиковые и цифровые). [1]

Сбербанк к концу 2023 года планирует эмитировать 50% от всех выпускаемых карт исключительно в цифровом формате. Сбербанк занимает первое место в общем объеме эмитированных карт — у него насчитывается 98 млн клиентов. Второй крупнейший банк — ВТБ — хочет к 2023 году выпускать в цифровом виде до 40% всех банковских карт. [2]

«Карты без пластикового носителя — это будущее наших ежедневных расчетов. Отсутствие физического носителя никак не влияет на свойства карты, но сокращает время на ее оформление и получение. С развитием бесконтактных платежей классическая банковская карта постепенно уходит на задний план и теряет актуальность», — отмечает исполняющий обязанности директора дивизиона «Кошелек клиента» Сбербанка Игорь Ковалев. [3]

Рост популярности карт без пластика отмечают и в QIWI. По словам Протопопова, если во втором квартале 2019 года пользователи в среднем совершали 11 операций с использованием виртуальной карты, то в 2020 году за аналогичный период клиент совершал уже 19 операций. Активнее всего виртуальными картами пользуются в Москве и области, а также Санкт-Петербурге.

Подписывайтесь также на Telegram-канал РБК Трендов и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Decoupled debit card

Decoupled debit cards are a personal finance tool you can use.

What is a decoupled debit card?

A decoupled debit card is one that can be linked to any checking or savings account. This means that when cardholders make a purchase, the card issuer pays the retailer, and then charges the cardholder’s bank account with an automated clearing house (ACH) transaction.

Deeper definition

Traditionally, a debit card was issued by a bank and linked to the customer’s checking or savings account at that bank. When the customer makes a payment using her debit card, the merchant sends the request to the bank, where her balance is verified and the funds meant for the purchase are debited from the account.

Unlike a regular debit card, a decoupled debit card is not linked specifically to any financial institution. When payments are made using a decoupled debit card, the transaction goes instead from the merchant to the processing network, such as MasterCard or Visa. The issuer of the decoupled debit card authorizes the transaction and uses an ACH for the transaction so that the merchant receives the payment.

Merchants benefit from accepting payments from decoupled debit cards due to the lower processing and transaction costs as well as from co-branding and loyalty-building opportunities. However, because decoupled debit cards don’t offer significantly different incentives than conventional debit cards, the vast majority of consumers have little reason to choose decoupled debit cards over those issued by their banks.

Bankrate can help you choose a new checking account to meet your needs.

Decoupled debit card example

Capital One was one of the first financial institutions to offer a decoupled debit card. Their version was a MasterCard co-branded with a convenience store based in Richmond, Virginia. The decoupled debit card let users make purchases that charged their bank accounts via ACH, but after a year the introductory program was canceled.

Токенизация карт в E-commerce: что это такое и как работает?

Всем привет! Недавно мы в Яндекс.Кассе совместно с платежными системами Visa и Mastercard запустили новую технологию токенизации платежей для E-commerce, или, по-другому, онлайн-коммерции. Кто-то может подумать: что тут такого — с токенизацией карт разобрались уже с выходом Apple Pay, Google Pay и других *Pay. Но нет, тут что-то новенькое, а мы еще и первыми эту технологию запустили в России этой весной для магазинов-партнеров, так что почему бы не поделиться.

В США и Европе эта технология появилась несколько раньше, и пользователи таких сервисов, как Netflix и Amazon, уже платят E-commerce токенами, хотя, возможно, даже не знают об этом. А я сейчас расскажу, как это устроено не только снаружи (для партнеров и держателей карт), но и изнутри, с точки зрения разработчика и тимлида этого проекта. Если интересно — велкам под кат.

Что общего с Apple Pay и Google Pay

Те читатели, которые представляют, как работают Apple Pay и Google Pay (а кто не знает — вот наша статья про запуск *Pay), увидят тут знакомые слова.

Если коротко, то одна из особенностей технологий *Pay заключается в том, что плательщику не нужно передавать магазину данные своей банковской карты. Он один раз обменивает их на специальный цифровой токен и дальше, не подвергаясь риску перехвата данных карты, при платеже использует только этот токен. А преимущество в том, что токен работает только вместе с одноразовой криптограммой, которая генерируется на телефоне плательщика, а вне телефона эту криптограмму создать не получится. К тому же этими токенами легко управлять — удалять или создавать новые — дело одной минуты в онлайне, никаких походов в банк и прочей бюрократии.

Пока запомним эти особенности токенизации карт на устройствах пользователей:

Запомнили? А теперь перейдем к токенизации карт для E-commerce, иначе говоря, для онлайн-платежей в интернет-магазинах.

Итак, что такое токенизация в E-commerce

Вообще, токенизация карты — это обмен конфиденциальных данных банковской карты на специальный токен, который позволяет оплачивать покупки с помощью этой карты.

Конфиденциальные данные карты — это ее номер (PAN — Primary Account Number) и срок действия.

Если для подключения карты в *Pay инициатором является сам держатель карты, то токенизацию для E-commerce инициирует интернет-магазин. Но зачем (и с какой стати)?

Наверняка многие из вас пользуются сервисами с подписками: будь то ежемесячная оплата музыки, фильмов или, например, коммунальных услуг. Как оформляется эта подписка? Вы заходите на сайт интернет-магазина, вводите данные своей карты и ставите галочку, подтверждающую ваше согласие на то, что магазин сохранит данные вашей карты (PAN и срок действия) и сможет самостоятельно инициировать оплату за конкретную услугу.

Нужно понимать, что такое действие подразумевает, что магазин должен где-то сохранить данные карты. Тут обычно два варианта:

Давайте обо всем по порядку. При токенизации мы обмениваем данные банковской карты на некий токен, но что это такое? Токен предоставляется платежной системой карты — Mastercard или Visa. Он представляет собой уникальный идентификатор, аналогичный номеру учетной записи устройства в Apple Pay или номеру виртуального счета в Google Pay, которые можно найти в приложении на смартфоне (Wallet на устройствах Apple и Google Pay — на Android).

В отличие от *Pay, в E-commerce токенизации создание токена инициирует интернет-магазин или его платежное решение, а сами токены хранятся на серверах платежных систем.

Разумеется, кто угодно не может прийти к платежной системе и получить токен чьей-либо карты для оплаты покупок. Во-первых, токенизировать карты могут только те платежные решения, которые пройдут сертификацию и получат одобрение платежных систем. Такое платежное решение называется On-Behalf Token Requestor или Token Service Provider, но для простоты будем впредь оперировать термином Token Requestor. И только Token Requestor может инициировать платежи токеном. Во-вторых, токен всегда выпускается для конкретного магазина, и с помощью токена можно платить только в этом магазине. Очень похоже на то, как токен *Pay связан с устройством, на котором он был создан.

За счет чего это достигается? Просто перед проведением каждого платежа по токену Token Requestor должен получить одобрение у платежной системы на этот платеж. Факт такого одобрения надо будет предъявить во время фактического проведения платежа, поэтому одобрение это имеет форму одноразовой криптограммы, которую формирует платежная система карты. При проведении платежа эта криптограмма добавляется к параметрам запроса в банк-эквайер и затем передается платежной системе, которая проверяет подлинность этой криптограммы, которую сама ранее выдавала.

А что там про управление токеном независимо от управления картой? Тут вообще все просто — токен живет своей жизнью, имеет свои статусы жизненного цикла, и о каждом изменении статуса Token Requestor сразу же узнает от платежной системы карты.

Подведем некоторый итог. Что токенизация дает держателю карты?

*Мы сравнивали платежи за этот апрель в крупном онлайн-кинотеатре (MCC 4899) — привязанными картами без 3DS, без учета неуспешных платежей из-за нехватки денег на карте.

Технические аспекты

Для любителей копнуть чуть глубже, расскажу о технологии токенизации карт и ее запуске в Яндекс.Кассе — как все это выглядит изнутри нашего платежного решения.

Интеграция с платежными системами

Чтобы получить техническую возможность токенизировать карты и проводить платежи токенами, необходимо интегрироваться с Visa и Mastercard, пройти тесты, сертификацию и получить их одобрение на запуск в production. Поначалу это звучало устрашающе. Да и не только поначалу, если честно, по крайней мере, для меня. Но устрашала скорее сертификация, а по технике все было предельно ясно.

Интеграция подразумевает реализацию следующего API (условно) между платежной системой и нами в качестве Token Requestor:

Токенизация в Яндекс.Кассе

Яндекс.Касса представляет из себя большую систему по приему платежей для интернет-магазинов. Она состоит из многих десятков различных сервисов: backend-, frontend-приложения, BI-сервисы. Они обеспечивают прием платежа пользователя различными способами, перевод денежных средств магазину, управление платежами через личный кабинет магазина, аналитические сервисы и тому подобное. И как именно сюда встроилась токенизация карт?

Главный вопрос: в какой момент создавать токен для банковской карты?

В API Яндекс.Кассы есть возможность сохранять выбранный способ оплаты для последующих платежей в будущем, мы это называем автоплатежи.

Это может происходить как при привязке карты к аккаунту пользователя в личном кабинете магазина, так и при подписке на периодической основе, когда платежи с карты будут проводиться автоматически. В обоих сценариях при создании платежа магазин по API передает параметр save_payment_method: true, и после успешного платежа мы выдаем магазину payment_method_id — идентификатор сохраненного способа оплаты, с помощью которого он сможет проводить новые платежи.

Вот он, этот момент. Токены созданы как раз для платежей, инициированных магазином. Поэтому сразу после проведения платежа с сохранением способа оплаты мы асинхронно ставим нашему сервису токенизации задачу создать токен для пары «карта и магазин».

Что же сами платежные системы делают в момент токенизации карты?

Они обращаются в банк-эмитент, с запросом на создание токена (как это происходит и при создании токенов *Pay), и банк выпускает токен для данного магазина. Банк также может уведомить об этом держателя карты и отобразить созданный токен в его личном кабинете.

Как происходит платеж токеном?

Пожалуй, тут понадобится некоторая иллюстрация, как вообще проходит платеж ранее сохраненной картой, который инициирует интернет-магазин:

Итак, при платеже ранее сохраненным способом магазин передает только его идентификатор — payment_method_id. По этому идентификатору сервис платежей картами находит данные (PAN и срок действия) карты и передает их одному из банков-эквайеров, который далее общается с платежной системой карты.

С токенами в этом сценарии добавляется еще один шаг:

Если видим, что для карты и магазина ранее был выпущен токен, то мы можем провести платеж без использования данных карты. Для этого мы через сервис токенизации предварительно отправляем запрос в международную платежную систему с данными токена и в ответ получаем одноразовую криптограмму, которая подтверждает, что токен действующий и мы имеем право провести платеж. И уже после этого мы передаем банку-эквайеру данные токена вместе с этой криптограммой.

А что происходит в сценарии, когда пользователь перевыпускает карту в своем банке?

Если к карте ранее были выпущены токены, то банк-эмитент сообщает в платежную систему Mastercard/Visa, что карта перевыпущена. В свою очередь, каждый Token Requestor, который выпускал токены к этой карте, получит уведомление от платежной системы. Оно содержит обновленную информацию о карте: последние 4 цифры номера и новый срок действия. Токен при этом остается прежним.

Когда магазин инициирует очередной платеж с уже просроченной карты, которая на самом деле была перевыпущена, а у нас есть токен к ней для этого магазина — платеж пройдет успешно. К тому же мы сообщим магазину уже новые последние 4 цифры банковской карты — они будут присутствовать в ответах нашего API. Это нужно для того, чтобы и магазин, и пользователь всегда видели, с какой именно карты списываются средства.

Вместо заключения

Токенизация в E-commerce — это новый этап развития приема платежей, повышающий удобство для всех участников процесса оплаты. Мы ожидаем, что в ближайшее время технологию поддержат многие российские банки и провайдеры — и она станет новым стандартом платежного рынка.

Конечно, рассказ получился скорее обзорным, но я надеюсь, что каждый читатель найдет в нем что-то полезное для себя — повысит свой уровень финансовой грамотности, узнает о новинках в финтехе или, может, найдет идею для развития своего бизнеса.

Платежная EMV-карта. Механизмы обеспечения безопасности платежа

Платежные карты прочно вошли в нашу жизнь. Еще совсем недавно повсеместно использовались только карты с магнитной полосой. Сегодня же никого не удивишь картой с чипом. Всем известно, что чиповая, микропроцессорная или, созвучнее, платежная EMV-карта – современный и надежный способ доступа к расчетному счету. Она безопаснее карты с магнитной полосой и ее практически невозможно подделать. Однако детали реализации «внутренностей» EMV-карты мало известны. Всем кому интересно как работает EMV-карта, почему технология EMV обеспечивает безопасность платежей и насколько стоит всему этому доверять – добро пожаловать под кат.

1. Введение

О каких картах пойдет речь?

Сегодня международные платежные системы (МПС) используют стандарт EMV для проведения операций по банковским картам. Одними из наиболее известных МПС, стоящих у истоков разработки этой технологии, являются компании «VISA Inc» и «MasterCard Worldwide». Поскольку в основе микропроцессорных карт этих компаний лежит общая технология EMV, мы будем рассматривать обобщенную EMV-карту, не вдаваясь в детали реализации той или иной компании.

Стоит сразу отметить, что спецификация EMV достаточно большая, поэтому статья не претендует на полное описание стандарта. Многие вещи будут представлены в упрощенной форме без использования специфической терминологии. Так как стандарт является открытым, при желании всегда можно ознакомиться и разобраться в деталях на сайте EMVCo.

Описывая платежные транзакции и функциональность EMV-карты, мы будем ссылаться на других участников системы. Помимо самой платежной системы в процессе проведения транзакции участвуют:

Рассматривая подробнее платежную EMV-карту, мы будем концентрировать внимание не только на возможностях микропроцессора. Технология EMV подвергла изменениям как сами карты, так и сообщения, которыми обмениваются участники системы; расширила функциональность приложений для терминалов, банков-эквайров и эмитентов.

2. Аутентификация магнитной и EMV-карты

Одна из основных задач банка, выпустившего карту – это аутентификация карты в ходе ее использования. В данном случае под аутентификацией понимается процесс доказательства того, что данная карта (или приложение на карте) выпущена банком, авторизированным на это соответствующей платежной системой.

Как происходит процесс аутентификации карты?

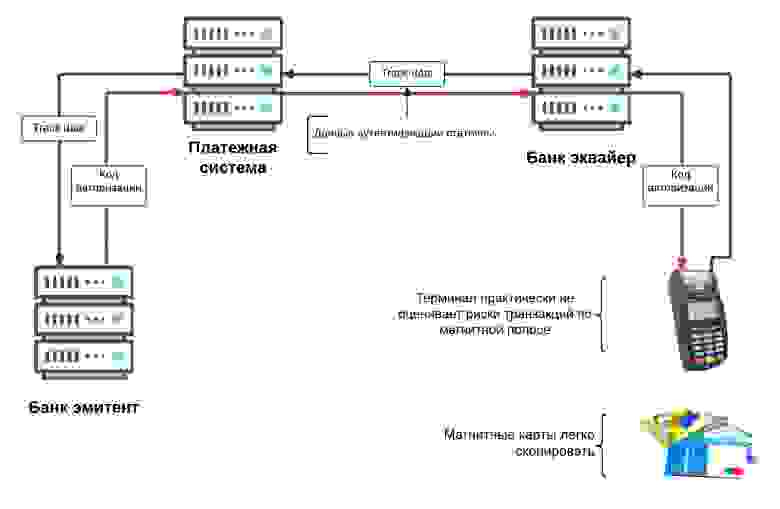

В общем случае, прочитав данные карты, терминал отправляет их через банк-эквайер и платежную систему банку-эмитенту. Эмитент на основании данных карты определяет ее подлинность.

В этом процессе заключается одна из основных проблем безопасности платежей по магнитным картам. С одной стороны, целостность данных магнитной карты надежно защищена кодом CVV/CVC (CVC – Card Verification Code, CVV – Card Verification Value) и модифицировать их бесполезно. С другой стороны, довольно просто скопировать всю карту целиком.

2.1 Аутентификация магнитной карты на основе статических данных

Для аутентификации в транзакциях по магнитной карте используются статические данные карты. Эти данные карты каждый раз передаются в банк-эмитент и не меняются на протяжении всего срока действия карты. Вдобавок, платежный терминал практически не оценивает риски транзакций по картам с магнитной полосой. В итоге – в случае полного копирования карты – банк-эмитент не сможет достоверно определить подлинность такой карты. Соответственно, вероятность проведения мошеннической операции достаточно высока.

2.2 Аутентификация EMV-карты на основе динамических данных

Как этот вопрос решают EMV-карты?

Решением вышеописанной проблемы является цифровая подпись статических данных карты и данных транзакции, которые отправляются эмитенту. Поскольку цифровая подпись является уникальной для каждой транзакции, подделка или копирование EMV-карты является нетривиальной задачей.

Рассмотрим подробнее, как происходит динамическая аутентификация карты в ходе EMV-транзакции. Процесс транзакции начинается в момент установки карты в терминал. Терминал передает карте данные транзакции (сумма, валюта, страна и т.д.). Затем карта и терминал производят взаимную проверку рисков транзакции. Если оба устройства все «устраивает» то карта подписывает данные транзакции, а терминал заполняет полученными данными поле (таг или тэг) «DE 55» и отправляет его в банк-эквайер. Тот, в свою очередь, отправляет сообщение банку-эмитенту.

Эмитент, получив поле «DE 55», проверяет подлинность подписи (далее криптограммы) карты, которая рассчитана на основании динамических данных текущей транзакции, тем самым проверяя подлинность самой карты.

Описанный выше процесс является сильно упрощенной моделью EVM-транзакции. Однако он раскрывает главный аспект безопасности EVM-платежей – использование для аутентификации карты динамических данных вместо статических.

Стоит отметить, что у эмитента появляются новые возможности:

3. Внутренняя структура и безопасность EMV-карты

По большему счету, микропроцессорная карта стандарта EMV является обычной смарт-картой (почитать раз, два, три), в основе которой лежат стандарты ISO/IEC 7816 или ISO/IEC 14443 (для бесконтактной).

Реализация EMV-карты может быть выполнена как на базе JavaCard и GlobalPlatform, так и с помощью нативных методов смарт-карты. Аналогично обычными операционными системами (ОС), карточные ОС также имеют файловую структуру и приложения. В контексте этой статьи, наиболее интересны именно платежные приложения EMV-карты. Поэтому будем рассматривать именно их.

Что представляет собой платежное EMV- приложение?

C точки зрения пользователя (терминала или банкомата), платежное EMV-приложение – это программный продукт с интерфейсом, детально описанным в стандарте EMV.

Интерфейс представляет собой серию команд для проведения транзакций и управления EMV-приложениями. Подробную информацию можно найти в «EMV Book 3 Application Specification». Несмотря на существование стандарта, платежные приложения компаний Visa и MasterСard имеют отличия в реализации. Также могут отличаться и разные приложения одной компании. Например, «M/Chip 4» и «M/Chip Advance» компании MasterСard.

Вне зависимости от реализации, каждое приложение имеет свой собственный идентификатор, так называемый AID (Application Identifier). Он указывает к какому типу платежной системы относится приложение. По идентификатору приложения AID терминал определяет возможность проведения транзакции или, в случае нескольких приложений строит список поддерживаемых приложений и предлагает выбрать одно из них.

Если на карте реализована файловая структура и управление приложениями, какие же механизмы обеспечивают безопасность данных от доступа извне?

Тут стоит разделить время жизни карты до момента выпуска банком, и после.

Первичный доступ к чистой карте обычно регламентируется производителем чипов. Чаще всего каждая партия карт имеет свой ключ карты, с помощью которого необходимо аутентифицироваться с картой в ходе ее прошивки.

На следующем этапе доступ к файловой системе и приложениям обычно регулируется операционной системой. Она также имеет свой собственный ключ, и, соответственно, для доступа требуется аутентификация.

Далее установленное приложение проходит процесс персонализации карты. Персонализация представляет собой загрузку параметров и ключей приложения, которые определяют безопасность EMV-транзакций. Для доступа к этому процессу также требуется аутентификация с помощью ключа приложения.

После установки приложения и его персонализации вышеперечисленные доступы обычно закрываются навсегда. Что исключает возможность проникновения «внутрь» после выпуска карты.

Итого: ключ карты, ключ ОС и ключ приложения защищают карту от стороннего вмешательства на различных стадиях ее производства. В случае если в ходе изготовления часть карт будет дискредитирована (например, украдена), эти ключи защитят карты от вмешательства извне. А без знания ключей карты становится практически полностью бесполезными.

Некоторые данные приложения могут быть модифицированы и после выпуска карты. Изменения могут быть выполнены так называемыми скриптовыми командами. Исключительные права на внедрение изменений принадлежат эмитенту. Такая возможность предусмотрена, чтобы в любой момент времени, эмитент мог заблокировать или разблокировать карту, обновить лимиты или настройки карты. Обновление данных производится терминалом или банкоматом только после успешной онлайн транзакции (аутентификации с банком). Данные приходят на карту от эмитента в чистом виде, однако имеют в себе аналог цифровой подписи – MAC, который гарантирует целостность данных. Для расчета MAC используется соответствующий ключ приложения (один из трех DES ключей загружаемых в приложение).

Отдельными пунктами являются модификация оффлайн пин-кода (offline PIN) и счетчика лимита неудачных вводов пин-кода (PinTryLimit). Эти изменения также выполняются скриптовой командой с MAC-подписью. Однако, при смене пин-кода эти команды дополнительно шифруются с помощью специального ключа, предназначенного исключительно для выполнения описанного процесса.

4. Данные EMV-приложения

Аналогично картам с магнитной полосой, EMV-приложения также имеют открытые данные доступные для чтения. И хотя само приложение прочитать невозможно, как невозможно добраться и до ключей и пин-кода – доступ к открытым данным приложения всегда открыт.

Данные EMV приложения

О каких данных идет речь?

На картинке выше приведен ориентировочный список данных, хранящихся внутри EMV-приложения. Конечно, для каждого конкретного приложения он может несколько отличаться. На данном этапе важно отметить, что персональная информация клиента не хранится в EMV-приложении. Действительно, больший объем памяти чипа позволяет платежным системам и банкам хранить на карте больше информации – однако персональной информации клиента там нет.

Предыдущая картинка наглядно иллюстрирует факт того, что на карте хранится множество технических данных, необходимых для эффективного проведения операций и доступа к счету. Данные EMV-приложения размещаются в записях (рекордах или треках). Их список можно получить в ответ на команду «Get Processing Options». Конкретную запись можно прочитать с помощью команды «Read Record». Внутри могут находиться: сертификаты ключей, номер карты (PAN – Primary Account Number), списки методов проверки карты (CVM list– Card Verification Methods list) и множество другой информации. Чтение этих записей очень похоже на чтение треков с магнитной полосы. Данные технических настроек карты, счетчики и лимиты можно получить командой «Get Data», указав требуемый тип.

Интересно, что практически все данные о счете держателя карты и настройках приложения можно вычитать из карты без каких либо трудностей. Единственное до чего не добраться – это ключи приложения и значение пин-кода.

Можно ли скопировать данные на с одной чиповой карты на другую?

Если у вас есть карта с «чистым» (не персонализированным) приложением, то технически это реализуемо. Однако за счет отсутствия возможности сделать копию ключей карты – приложение будет генерировать неверные подписи транзакции. В результате – эмитент будет отклонять любые онлайн-операции. Также отсутствие ключей не позволит провести CDA /DDA аутентификацию. Единственная брешь — это SDA офлайн. Однако на данный момент этот метод в виде единственного метода аутентификации считается устаревшим. Далее будет детально рассмотрено, как защищена EMV-транзакция.

Можно ли скопировать данные EMV-приложения на магнитную полосу?

Из данных EMV-приложения можно составить треки для карты с магнитной полосой, за исключением одного небольшого параметра – кода обслуживания (Service Code). В качестве данных для EMV-приложения, код обслуживания указывает терминалу, что транзакция должна быть проведена с использованием приложения карты. Если взять этот код «как есть» и скопировать на магнитную дорожку – терминал будет пытаться выполнить транзакцию с помощью приложения. Казалось бы, можно отредактировать код обслуживания, но целостность данных защищена кодом CVV/CVC кодом. Он является ближайшим аналогом цифровой подписи.

Создается ощущение, что EMV-карта защищена от копирования со всех сторон. Хотя все-таки известна одна тривиальная возможность. Для режима совместимости производители выпускают EMV-карты комбинированного типа – то есть с микропроцессором и магнитной полосой. Существует возможность скопировать данные магнитной полосы на другую комбинированную карту с нерабочим чипом (чистым или сожженным) и попытаться провести так называемый fallback (при невозможности считать чип, терминал проводит операцию по магнитной полосе). В данный момент такие операции не приветствуется платежными системами, а риск по этим операциям ложится на эквайра или эмитента.

5. Безопасность EMV-транзакции

Существует два разных (хотя и выполняющих одну и ту же функцию) варианта проведения платежной транзакции – онлайн и офлайн. Выше мы в общих чертах рассматривали онлайн-транзакцию, которую эмитент подтверждает в режиме реального времени. Офлайн-транзакция проводится терминалом без моментального подтверждения банком. Такие транзакции используются для операций с низким уровнем риска или в случае, например, отсутствия связи с банком-эмитентом.

Для этих двух видов транзакций существует соответственно два вида аутентификаций – онлайн и офлайн. В случае выполнения онлайн-аутентификации, операция производится с участием эмитента, а офлайн-аутентификация подтверждается платежным терминалом. Стоит уточнить, что во время проведения онлайн- транзакции может выполняться как онлайн-, так и офлайн-аутентификация одновременно (если и карта, и терминал это поддерживают). Несмотря на избыточность схемы, на этапе аутентификации не всегда понятно в каком режиме будет проходить транзакция.

Порядок выполнения транзакции карта – терминал

Функции безопасности, рассматриваемые ниже, являются только частью EMV-транзакции. Помимо аутентификации, к функциям безопасности можно отнести: оценку рисков проведения транзакции и верификацию держателя карты (онлайн и офлайн-пин, размер суммы транзакции, страна, валюта, прочее).

5.1 Онлайн EMV-транзакция

Основным методом подтверждения подлинности карты в онлайн-транзакциях является аутентификация карты онлайн. В основе данного метода лежит генерация картой криптограммы ARQC (Authorisation Request Cryptogram) для каждой платежной операции. Давайте рассмотрим этот процесс подробнее.

Онлайн EMV-транзакция

В основе генераций и проверок криптограмм лежит алгоритм 3DES. Эмитент и карта владеют общим секретным ключом MKac (Application Cryptogram Master Key). В начале транзакции карта генерирует на основе MKac сессионный ключ SKac (Application Cryptogram Session Key). Криптограмма ARQC длинной 8 байт генерируется картой с помощью алгоритма MAC, на сессионном ключе SKac с использованием данных транзакции.

В процессе транзакции, сгенерированная картой криптограмма ARQC, отправляется в банк-эмитент, Банк сверят пришедшую ARQC с криптограммой которую, рассчитал самостоятельно. Для этой операции банком генерируется сессионный ключ, затем на основании пришедших данных транзакции, рассчитывается собственный ARQC. Если собственный (сгенерированный эмитентом) ARQC и ARQC карты сходятся – карта подлинная.

Далее эмитент по похожему алгоритму на основе динамических данных транзакции и данных ответа генерирует ARPC (Authorisation Response Cryptogram) и отсылает эту криптограмму назад карте. В тот момент, когда карта подтвердит пришедший ARPC, взаимная аутентификация карты и эмитента – выполнена.

Выше описан основной механизм аутентификации карты, который используется для онлайн-транзакций. Как уже было сказано, в онлайн-транзакции может присутствовать офлайн-аутентификация. Однако, чтобы не усложнять, рассмотрим детальное описание офлайн-аутентификации в контексте офлайн-транзакции.

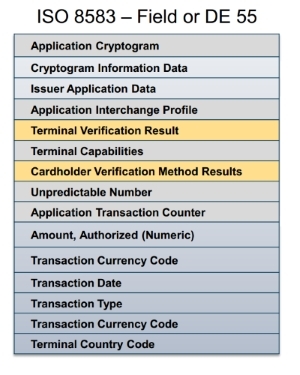

Следующим методом безопасности являются расширенные данные в Field/DE 55 которые передаются в банк-эмитент. Field/DE 55 содержит результаты работы карты и терминала, оценки рисков и анализа транзакции.

Как показано на изображении выше, в Field/DE 55 содержится важная информация. Например, Terminal Verification Result, Сard Verification Result, которые в сумме с остальными данными помогают понять эмитенту и платежной системе как происходит транзакция и предоставляют множество дополнительных деталей для оценки рисков транзакции.

5.2 Офлайн EMV-транзакция

Особенность офлайн-транзакции заключается в том, что транзакция проводится картой и терминалом без обращения к банку и платежной системе. В процессе такой транзакции карта может одобрить транзакцию в пределах установленного лимита, а терминал, в свою очередь, отправляет информацию в банк позже по расписанию, либо когда появится связь с банком. Такие офлайн-транзакции предоставляют дополнительные преимущества как банку-эмитенту, так и владельцу карты. Например, владелец может расплатиться даже, если связи с банком нет. Либо же, если сумма небольшая – операция пройдет намного быстрее.

Как происходит аутентификация карты при офлайн-транзакции?

Ранее упоминалось, что онлайн- и офлайн-аутентификации используют разные технологии. Если онлайн использует криптографический алгоритм 3DES, то в случае с офлайн используется RSA c ассиметричными ключами. Зачем же использовать такие разные технологии? Все дело в том, что при онлайн-аутентификации, ключи хранят только карта и банк. В случае же офлайна – ключ нужно доверить терминалу. Учитывая наличие большого количества терминалов, существует вероятность, что секретный ключ доверенный терминалам недолго останется секретным.

Т.к. детальное описание офлайн-аутентификации карты достаточно большое, рассмотрим упрощенную модель.

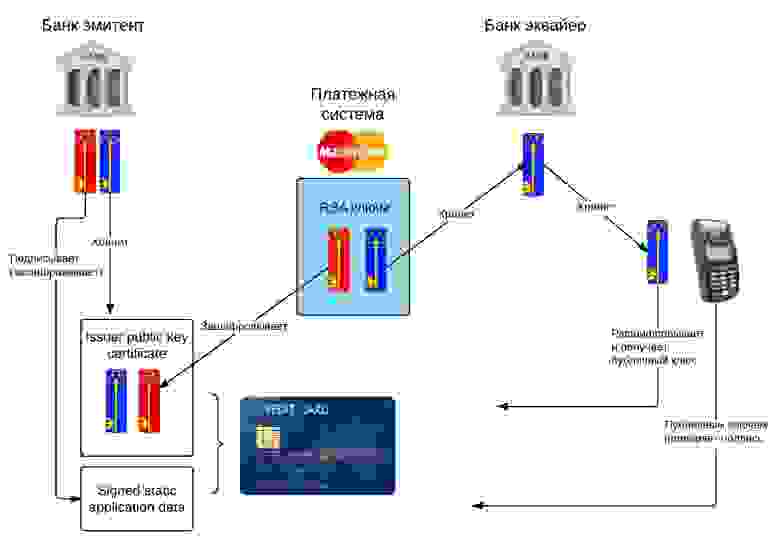

Static Data Authentication

Во главе всего стоит платежная система (точнее центр сертификации), которая выпускает пару ключей: приватный ключ (красный) и публичный ключ (синий). Банк-эмитент также имеет свою пару ключей. Для своих ключей эмитент специальным образом генерирует сертификат (Issuer Public Key Certificate), который содержит в себе публичный ключ эмитента. Этот сертификат подписан (зашифрован) приватным ключом платежной системы. В процессе персонализации этот сертификат загружается на карту.

Когда платежный терминал устанавливают в торговую точку и подключают к системе, публичный ключ платежной системы через банк-эквайер загружается в терминал.

В процессе офлайн-транзакции терминал производит офлайн-аутентификацию карты. Сначала терминал вычитывает из карты Issuer Public Key Certificate, и с помощью публичного ключа платежной системы проверяет правильность подписи сертификата (т.е. расшифровывает). Если подпись верна – извлекается публичный ключ эмитента. Далее, с помощью публичного ключа эмитента, проверяется подпись критических данных карты, чем и подтверждается ее подлинность.

Описанный выше метод относится к статической аутентификации SDA (Static Data Authentication). В настоящее время чаще используются динамические аутентификации: DDA (Dynamic Data Authentication) и CDA (Combined Data Authentication), которые включают в себя SDA и дополнительно, по аналогии с онлайн, подписывают данные, которые курсируют между терминалом и картой. Данные подписываются приватным ключом карты, который загружается на карту в процессе персонализации. Подпись проверяется терминалом с помощью публичного ключа, восстановленного из соответствующего сертификата.

Технология SDA позволяет терминалу проверить, что данные на карте не модифицированы. Однако, она не позволяет полностью идентифицировать подлинность карты (существует возможность скопировать SDA-данные). В свою очередь, технологии DDA и CDA позволяют подтвердить подлинность карты, потому что карта является носителем уникального приватного ключа, чей сертификат (публичный ключ) подписан приватным ключом эмитента (сертификат эмитента (его публичный ключ) подписан приватным ключом платежной системы).

Диаграмма SDA

Диаграмма DDA/CDA

Технологии DDA и CDA уже содержат в себе SDA и в целом сходны. Оба алгоритма используют уникальный ключ карты и динамические данные. DDA-аутентификация является отдельной операцией и выполняется до основного цикла процесса транзакции. CDA выполняется в основном цикле транзакции, а в качестве подписываемых данных дополнительно используется криптограмма карты. В целом, сегодня, технология DDA более распространена, хотя CDA является более предпочтительной в использовании.

Помимо цифровой подписи, терминал и карта умеют оценивать риски транзакции. Для офлайн-транзакции карта может оперировать несколькими видами счетчиков транзакций и аккумуляторов офлайн-сумм, валютами и странами, офлайн-пином и его лимитами, а также дополнительными правилами. В процессе персонализации карты эмитент имеет возможность ограничить максимальное количество последовательных офлайн-транзакций и/ или максимальную сумму транзакции (нижними и верхними лимитами), таким образом определяя уровень риска.

Для каждой из реализаций приложения конкретной платежной системы существует свой набор правил, на основании которых карта может принимать решения проводить офлайн, онлайн или отклонять транзакцию. Список этих правил достаточно гибкий и может по-разному настраиваться эмитентом для каждого карточного продукта. В процессе решения могут участвовать результаты предыдущих транзакций, офлайн-счетчики, результаты проверки пина и т.д.

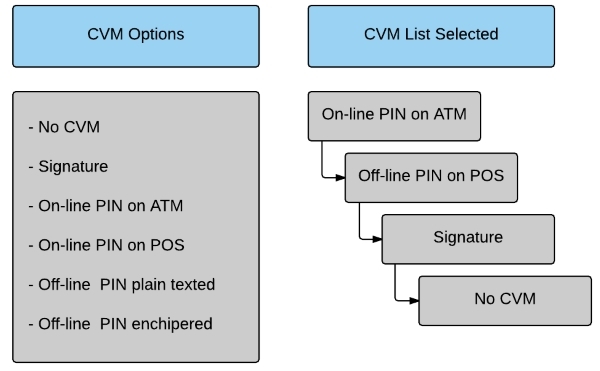

6. Проверка держателя карты CVM (Cardholder verification method)

Практически вся статья была посвящена транзакциям и процессу аутентификации карты, а пользователю карты уделялось мало внимания. С появлением технологии EMV проверка держателя карты не слишком видоизменились. В данный момент наиболее популярными методами проверки являются: проверка пин-кода (онлайнового и/или офлайнового) и подпись владельца карты. Так сложилось, что с приходом EMV не все платежные терминалы обладают одинаковыми возможностями проверки держателя карты (например, по причине возраста оборудования). В свою очередь, разные EMV приложения также могут быть ограничены в возможностях. Поэтому терминалу и карте приходится выбирать подходящий метод проверки держателя карты. Для этого используются так называемые CVM-списки. В CVM-списке определены методы проверки держателя карты и их приоритеты. И платежное приложение, и терминал имеют свои собственные списки. Итоговый список определяется путем объединения списков терминала и приложения. Из полученного итогового списка терминал выбирает общий CVM- метод с наибольшим приоритетом и осуществляет проверку держателя карты.

Пример такого списка представлен на картинке выше. Например, если карта вставлена в банкомат – будет запрошен онлайн-пин, если в терминал – офлайн-пин. В случае, если устройство не имеет пин-пада – будет запрошена проверка подписи. Во всех остальных случаях проверка держателя карты производиться не будет.

Заключение

В данной статье былы поверхностно рассмотрены платежное EMV-приложение и хранимые в нем данные, описаны основные отличия в процессах проведения транзакций по магнитным и EMV-картам. Также были рассмотрены процедуры проведения онлайн и офлайн-транзакций и механизмы обеспечения их безопасности. Конечно же, каждый аспект технологии EMV, имеет гораздо большую глубину и степень сложности. Однако, надеюсь, что статья дала общее понимание принципа работы платежных EMV-карт и проведения платежей с их помощью.

В заключении можно сказать, что платежная EMV-карта сложный и высокотехнологичный продукт, надежно защищающий доступ к вашему счету в банке. Микропроцессорную EMV-карту практически невозможно скопировать, а каждая транзакция защищена уникальной цифровой подписью. Любые действия, происходящие внутри карты, регламентируются строгим набором правил с указаниями как поступать в каждом конкретном случае. В процессе создания платежные EMV-приложения проходят обязательную многоуровневую сертификацию и получают разрешение от платежной системы на их использование. Программировать такие карты сложно и интересно. Впрочем, описание этого процесса может растянуться еще не на одну статью.