Что такое CRS (Common Reporting Standard)?

Р азвивая свой бизнес, открывая счета в банках, взаимодействуя с налоговыми органами, мы неоднократно слышим аббревиатуру CRS. «Необходимо соблюдать требования CRS», «страны присоединились к CRS», «в банках требуют дополнительную информацию в рамках CRS». Что такое CRS? Для чего и кого он нужен? — будем разбираться по порядку.

Главное, что необходимо понимать — это то, что страны всего мира постоянно осуществляют противодействие уклонению от уплаты налогов. Регулярно создаётся все больше инструментов для её эффективности: усиливаются требования банков, меняется законодательство, ужесточаются условия ведения бизнеса за рубежом. Одним из таких инструментов борьбы с уклонением от налогов как раз и является CRS (Common Reporting Standard).

Быстрый переход:

КРАТКАЯ СВОДКА

Расшифровка

CRS — Сommon Reporting Standard

Единый стандарт по обмену информацией

Страны-участницы

Текст CRS (на английском языке)

Для чего нужен

Для повышения налоговой прозрачности, соблюдения требований налогового законодательства стран-участниц

Обновлено: 29.07.21

Что такое CRS?

CRS — это проект ОЭСР, благодаря которому были созданы стандарты автоматического обмена информацией для налоговых целей.

Простыми словами, CRS — это правила, которые касаются обмена информацией между уполномоченными органами различных стран для получения и сбора информации, которая имеет значение для целей налогообложения.

Важно:

Почитать текст CRS с комментариями можно на сайте ОЭСР.

В соответствии с CRS, на финансовые учреждения возлагается функция по обязательному сбору информации преимущественно о тех клиентах, которые являются налоговыми резидентами за пределами стран, где они открыли счета. Финансовые организации обязаны выявлять таких клиентов и сообщать определенную информацию о них в местные налоговые органы. В дальнейшем информация может быть также передана налоговым органам страны, резидентом которой является клиент.

Во всех ли странах действует CRS? Нет, лишь в тех, что присоединились к CRS. Если страна присоединилась к CRS, все подотчетные финансовые учреждения на ее территории обязаны собирать информацию о клиентах в соответствии с CRS.

Интересно:

На данный момент к CRS присоединилось более 100 стран.

Посмотреть, какие страны и в каком году имплементировали CRS, можно на сайте ОЭСР.

Для чего нужен CRS?

В первую очередь, CRS необходим для борьбы с уклонением от уплаты налогов. С помощью финансовых организаций гораздо проще выйти на тех клиентов, которые могут уклоняться от уплаты налогов или иным образом нарушать налоговое законодательство в стране своего налогового резидентства.

CRS создала налаженную систему, с помощью которой информация от клиентов попадает в налоговые органы через финансовые организации.

Подотчетная финансовая организация должна надлежащим образом идентифицировать клиента, аккумулировать и зафиксировать информацию о нем, а затем сформировать и передать эту информацию в соответствующий налоговый орган.

При этом само физическое лицо, которое обращается в подотчетную финансовую организацию за той или иной услугой, в свою очередь обязано предоставить всю необходимую информацию и подтверждающие документы о своем налоговом резидентстве, а также своевременно уведомлять финансовую организацию обо всех изменениях своего налогового статуса.

Заключение

В современных реалиях очень важно знать, что такое CRS и каков механизм его работы. Необходимость повышения налоговой прозрачности и соблюдения налогового законодательства в различных странах мира ведет к созданию эффективных инструментов, и CRS является одним из них.

Если у Вас остались вопросы или требуется консультация по механизму действия CRS, напишите специалистам GFLO Consultancy, мы будем рады помочь Вам решить любой вопрос.

FAQs: Международный обмен информацией по финансовым счетам (MCAA CRS)

FAQ : CRS

1. Что такое CRS?

CRS – общий стандарт обмена (финансовой информацией) был разработан по запросу Большой Двадцатки и одобрен Советом ОЭСР 15 июля 2014 года. Подразумевает получение юрисдикциями информации от своих финансовых институтов и осуществление регулярного (ежегодного) обмена такой информацией на автоматической основе друг с другом. C RS устанавливает перечень финансовой информации, подлежащей обмену; определяет отчитывающиеся финансовые институты; дает систематизацию финансовых счетов и лиц, в отношении которых осуществляется обмен, а также устанавливает общие процедуры проверки финансовыми институтами своих клиентов (due diligence ).

Обмен претворяется в жизнь посредством четырех ключевых элементов:

2. На чем основан обмен?

Основа обмена в РФ: Страсбургская конвенция 1988 года о взаимной административной помощи по налоговым делам (в РФ вступила в силу с 1 июля 2015 года), статья 6 которой предполагает обмен информацией:

Альтернативно различные юрисдикции могут основывать обмен на двухсторонних соглашениях об обмене информацией, соглашениях об избежании двойного налогообложения (ст.26 модельной конвенции ОЭСР). В странах Евросоюза обмен может основываться на соответствующих директивах ЕС, соглашениях стран ЕС с третьими странами, двусторонних соглашениях, таких как UK-CDOT. Таким образом, MCAA – это не единственное основание для автоматического обмена ( AEOI ), но самое практичное, так как не требует заключения двухсторонних соглашений.

3. Международный обмен налоговой информацией осуществлялся и раньше, почему CRS MCAA изменит привычную картину мира?

Упрощенно, в России до введения автоматического обмена у налоговых органов сначала возникали подозрения в отношении конкретного налогоплательщика в ходе его проверки или предпроверочный мероприятий, а затем в отношении этого налогоплательщика у иностранных фискальных органов запрашивалась конкретная информация. Т.е. обмен носил выборочный характер в отношении конкретных лиц. Налогоплательщик мог не попасть в поле зрения фискалов. После начала автоматического обмена финансовой информацией налоговый орган сначала будет получать информацию в отношении всех своих резидентов, имеющих счета (в широком смысле слова) в стране-партнере по обмену, на основании анализа которой впоследствии будут (или не будут) предъявляться конкретные претензии. Т.е. проверка будет носить сплошной, а не выборочный характер.

4. Какова схема обмена финансовой информацией?

Схематично обмен финансовой информации можно изобразить следующим образом

5. Какие финансовые институты должны будут учувствовать в обмене?

При ответе на данный вопрос проще пойти от обратного и разобраться в том, какие финансовые институты освобождены от сбора и передачи информации (в целях обмена такие организации не признаются финансовыми институтами). Согласно CRS это:

Любые финансовые институты, не включенные в приведенный перечень и не исключенные уполномоченным органом государства из перечня обменивающихся финансовых институтов, признаются обменивающимися финансовыми институтами (финансовыми институтами в целях обмена).

CRS прямо относит к финансовым институтам:

«Депозитные институты» – означает любую Организацию, которая принимает вклады как часть ее обычной банковской или иной деятельности;

«Инвестиционные организации» – означает любую Организацию:

a) которая главным образом занимается как бизнесом одним или несколькими из следующих видами деятельности для клиентов или от их имени:

i) торговля инструментами денежного рынка (чеками, векселями, депозитными сертификатами, деривативами и т.д.); иностранной валютой; деривативными инструментами, основанными на валютном курсе, процентных ставках и индексах; обращаемыми ценными бумагами; товарными фьючерсами;

ii) индивидуальным или коллективным управлением портфелями; или

iii) иным образом инвестирует финансовые активы или денежные средства или управляет ими от имени иных лиц; или

b) валовой доход которой в основном связан с инвестированием, реинвестированием или торговлей финансовыми активами, если организация управляется иной организацией, которая является Депозитным институтом, Кастодиальным институтом, Указанной страховой компанией или Инвестиционной организацией, описанной в подпункте в данном пункте.

Организация рассматривается как главным образом занимающаяся как бизнесом одним или несколькими из видов деятельности, описанных в данном пункте, а валовой доход организации рассматривается как в основном связанный с инвестированием, реинвестированием или торговлей финансовыми активами для целей целей данного подпункта, если валовой доход организации, связанный с соответствующей деятельностью равен или превышает 50% валового дохода организации в течение наиболее короткого из следующих периодов: (i) трехлетнего периода, который оканчивается 31 декабря (или в последний день отчетного периода, иного, чем календарный год), предшествующего году, в котором производится определение; или (ii) периода существования организации.

Проектом Федерального закона (№ 231414-7 ) определены следующие финансовые институты:

6. По каким счетам будет осуществляться обмен?

Обмен по счетам организаций осуществляется с учетом ограничений, установленных CRS.

Для определения необходимости предоставления отчета Handbook CRS предлагает осуществлять финансовым организациям следующие тесты:

Счета физических лиц в свою очередь подразделяются на:

При этом финансовые институты должны вычислять «совокупный» остаток по всем счетам в своей организации и в связанных организациях.

2) Новые счета ( new accounts )

И те и другие счета физических лиц подлежат передаче государствам-контрагентам по автоматическому обмену, различия только в процедурах должной осмотрительности.

7. Как будет устанавливаться налоговое резидентство физических лиц: в чем заключаются процедуры должной осмотрительности?

Процедуры должной осмотрительности в финансовой сфере реализованы уже давно: это KYC ( know your customer ) и AML ( anti money laundering ). В России такие процедуры реализованы посредством Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Установление налогового резидентства по существующим счетам физических лиц.

Установление налогового резидентства по существующим счетам физических лиц «меньшей величины» осуществляется посредством электронного поиска по документам, имеющимся в распоряжении финансового института. При этом отчитывающийся финансовый институт может не полагаться на заявленный адрес места жительства клиента. Финансовым институтом должна осуществляться проверка электронной базы на наличие следующих признаков резидентства клиента:

Тем не менее, финансовый институт может и не полагаться на заверения и документальные свидетельства, если сочтет, что они являются неверными или ненадежными.

Установление налогового резидентства по крупным существующим счетам физических лиц осуществляется в вышеуказанном порядке, однако, прибавляется поиск по бумажным документам и обращение к персональному менеджеру с просьбой предоставить информацию о владельце счета. Обращение к персональному менеджеру является обязательной процедурой в случае, если такой менеджер назначен.

Установление налогового резидентства по новым счетам физических лиц.

При установлении налогового резидентства физического лица с целью открытия нового счета, финансовый институт обязан:

В случае если происходи изменение обстоятельств и такие обстоятельства позволяют предполагать что заверение неверно и такие обстоятельства становятся известны финансовому институту, финансовый институт обязан получить достоверное заверение.

8. Что будет делать финансовый институт, если информация по результатам поиска будет противоречива?

Ответ прост! Отчитывающийся финансовый институт должен идентифицировать клиента в качестве налогового резидента каждой из тех юрисдикций, в отношении которых соблюдаются вышеуказанные критерии.

9. Что будет происходить с финансовыми счетами организаций?

Финансовый институт обязан отчитываться о следующих счетах организаций:

Пассивные НФО определяются через понятие активных НФО (через противопоставление). Признаки активной НФО установлены CRS (смотри вопрос 10).

Кроме того, не требуется проверять, выявлять и отчитываться по счетам юридических лиц в случае соблюдения всех следующих критериев:

Однако о таком счете не требуется отчитываться только до тех пор, пока сумма средств на счете не превысит указанный лимит.

10. Какие НФО являются пассивными?

Пассивными НФО являются организации, которые не отнесены к активным. К Активным НФО относятся:

i) она создана и действует в юрисдикции, в которой она является резидентом, исключительно для религиозных, благотворительных, научных, культурных, спортивных или образовательных целей; или она создана и действует в юрисдикции, в которой она является резидентом, являясь профессиональной организацией, отраслевой организацией, торговой палатой, трудовой организацией, сельскохозяйственной или растениеводческой организацией, общественной организацией или организацией, действующей исключительно в целях общественного блага;

ii ) она освобождена от налога на доход в юрисдикции, в которой она является резидентом;

iii ) она не имеет акционеров или членов, имеющих имущественные или бенефициарные интересы в отношении ее дохода или активов;

iv ) применимые законы юрисдикции, в которой НФО является резидентом, и учредительные документы НФО не позволяют какое-либо распределение дохода или активов НФО или их использование в пользу частного лица или неблаготворительной Организации, иное чем в связи с благотворительной деятельностью НФО, или в качестве уплаты разумного вознаграждения за оказанные услуги, или в качестве уплаты рыночной цены за приобретаемое НФО имущество; и

v ) применимые законы юрисдикции, в которой НФО является резидентом, или учредительные документы НФО требуют, чтобы при ликвидации НФО все ее активы передавались Государственному учреждению или другой некоммерческой организации, или государству юрисдикции НФО, или какому-либо его административно-территориальному подразделению.

11. Какая именно информация по счетам будет передаваться?

По всем счетам передается общая информация:

Дополнительно, по кастодиальным (брокерским) счетам будут передаваться:

По депозитным счетам:

По иным счетам:

12. Как будет осуществляться имплементация CRS в законодательство РФ?

Подготовка данной нормативной базы может сдвинуть сроки на 2019 год (в отношении обмена информацией за 2018 год).

13. Между какими странами будет осуществляться обмен?

14. Какие страны уже изъявили желание осуществлять обмен с Россией в рамках CRS ?

15. Как отслеживать наличие договоренностей об обмене информацией?

Здесь можно узнать актуальную информацию. Например, сейчас напротив России стоит цифра 0.

Crs что это в банковской

Согласно требованиям CRS, финансовые организации обязаны выявлять клиентов, выгодпориобретателей и бенефициарных владельцев, которые могут являться налоговыми резидентами за пределами страны, где они открыли счета и используют финансовые продукты, а также сообщать некоторую информацию в местные налоговые органы. После этого раскрытая информация также может быть передана налоговым органам той страны, налоговым резидентом которой считается рассматриваемый клиент.

Как правило, налоговым резидентом той или иной страны считается лицо, обязанное уплачивать налоги на доходы или прибыль в такой стране. Если у Вас есть вопросы, касающиеся порядка определения Вашего статуса иностранного налогового резидента, просим Вас обратиться к профессиональному налоговому консультанту, так как Банк не предоставляет консультации в сфере налогообложения.

В связи с присоединением России к CRS и внесенными изменениями в Налоговый кодекс Российской Федерации (Федеральный закон от 27.11.2017 N 340-ФЗ «О внесении изменений в часть первую Налогового кодекса РФ в связи с реализацией международного автоматического обмена информацией и документацией по международным группам компаний») лица, заключающие (заключившие) с Банком договор, предусматривающий оказание финансовых услуг обязаны предоставлять в Банк информацию, позволяющую установить налоговое резидентство, в отношении самих себя, выгодоприобретателей и (или) лиц, прямо или косвенно их контролирующих.

Данный процесс называется «получение подтверждения клиента», и Банк обязан запрашивать такую информацию.

Согласно требованиям CRS Банк обязан устанавливать статус налогового резидента в отношении всех наших клиентов, даже если Вы являетесь налоговым резидентом в той же стране, где у Вас открыт счет. Однако, в таком случае, Банк не сообщает Ваши данные в налоговые органы для целей CRS.

Все финансовые организации (в том числе банки, страховые и управляющие компании) в участвующих странах обязаны соблюдать требования CRS.

Даже если Вы уже сообщали информацию для целей «Закона о налогообложении иностранных счетов» (FATCA), Вы все равно должны сообщить дополнительную информацию для целей CRS, так как речь идет о двух разных нормативных актах, предусматривающих разные требования.

FATCA является законодательным актом США, согласно которому финансовые организации должны выявлять среди своих клиентов налоговых резидентов США и сообщать о них в соответствии с требованиями FATCA в зависимости от их гражданства. Согласно требованиям CRS, финансовые организации обязаны устанавливать страну налогового резидентства всех своих клиентов и в большинстве случаев сообщать информацию о клиентах, которые имеют налоговое резидентство за пределами страны, где у них открыты счета.

Да. Банк сообщит Вашу информацию только в соответствующие налоговые органы и только на основании требований законодательства.

Федеральная Налоговая Служба России открыла на официальном сайте раздел, посвященный международному автоматическому обмену информацией, где публикуется актуальная информация, проекты разрабатываемых документов: https://340fzreport.nalog.ru/

© 2005-2021 Copyright АО Банк « Национальный стандарт »

Все права защищены

Генеральная лицензия Банка России №3421 от 14.05.2015

Адрес электронной почты для проверки доверенностей нотариусами: info@ns-bank.ru

Служба поддержки пользователей « Банк-Клиент » (для юридических лиц): +7(495) 725-59-53, +7(495) 956-17-24

Круглосуточная Служба поддержки: 8(800) 250-33-00

Источники идентификации клиента. FATCA и CRS.

На сегодняшний день действует весьма широкое количество источников информации, позволяющие идентифицировать клиента, его деятельность, представителей и бенефициарных владельцев.

С 2016 года Россия присоединилась к CRS (Common Reporting Standard), в России именуемый «Единый стандарт по обмену налоговой информацией» или просто CRS.

CRS является Европейским аналогом FATCA (US Government’s Foreign Account Tax Compliance Act).

Однако, так как РФ присоединилась к требованиям CRS, получается, что в случае нахождения в России клиента, который подтверждает свое налоговое резидентство в другой юрисдикции, Россия будет обязана сообщить в уполномоченные органы этой страны информацию и нахождении у своего клиента счетов в Российском банке.

К FATCA Россия вряд ли присоединиться на фоне действующих санкции (мы ещё о них поговорим), однако, не забывайте, что Банки, которые представлены в США своими дочками или представительствами, обязаны выполнять FATCA. То есть, открывая счёт в России в любом (подчёркиваю, любом) международном Банке, Вы будете обязаны предоставить специальные формы в том числе и в рамках закона FATCA.

Прошу учитывать, что предоставление заведомо ложных сведений преследуется по закону. Ваш Банк первым обязан сообщить о подозрении в предоставлении ложной формы в целях укрывательства доходов. Это уже не Tax Avoidance, а самый настоящий Tax Evasion, т.е. уклонение от уплаты налогов (читай Уголовный кодекс).

Если совсем туго, спросите в конце концов у меня. Я буду рад подсказать на безвозмездной основе.

1) правоспособность юр лица,

2) представители, выгодоприобретатели, бенефициарные владельцы,

3) операционная активность клиента.

Все физики (представители, выгодоприобретатели и бенефициарные владельцы идентифицируются сначала как личности, потом идёт идентификация с точки зрения их прав и обязанностей, их полномочий.

Выгодоприобретателями могут быть как физики, так и юрики.

1) идентификация правоспособности:

Как известно, правоспособность юр лица рождается вместе с его регистрацией.

Отсюда рождаются требования по предоставлению документов и информации, необходимые для подтверждения регистрации юр лица. Все эти требования зафиксированы в Положении Банка России №499-п:

Аналогичные требования существуют для физиков. Идентификация осуществляется на основе положений приложения 1 к тому же Положению Банка России №499-п.

В качестве информационных источников, которых я упоминал в прошлой части, используется ряд коммерческих сервисов: Spark, Bloomberg, D&B, Lexis Nexis, Картотека (называю только те, которые использую сам).

Как сканируется ваша активность, репутация и характер деятельности я расскажу в следующей части. Отличного всем вечера!

Красавчик, братан, очень интересно!

FATCA читается как ФАТКА (по-русски). Официального перевода на русский нет. На сегодняшний день каждый банк сам переводит эти формы, что приводит к замешательству среди клиентов. Как ФАТКА, так и CRS (как слышится, так и читается) не учитывают особенности налогового законодательства России, поэтому разобраться с формами с ходу не получится ни у кого.

Мошенники сорвали настоящий куш. Профессор РГГУ Игорь Яковенко лишился квартиры и дачи после общения с телефонными мошенниками

Профессор РГГУ лишился квартиры после общения с телефонными мошенниками

Ученый Игорь Яковенко подписал документы о продаже жилья после звонков телефонных мошенников, представившихся работниками Центробанка. Они убедили профессора в необходимости сделать это под предлогом «помощи в расследовании»

Профессор РГГУ, 76-летний философ и культуролог Игорь Яковенко заявил, что стал жертвой телефонных мошенников. Ученому сообщили, что он в ближайшее время должен освободить свою квартиру: договор о купле-продаже доктор философских наук подписал после разговора по телефону с лицами, которые представились работниками Центробанка. Об этом РБК рассказал адвокат ученого, председатель московской коллегии адвокатов «Единство» Сергей Худяков.

«Пожилому профессору после ковида позвонили якобы из Центробанка РФ, сказали, что с его счетами происходят мошеннические действия, но они ситуацию контролируют. И для того, чтобы всех мошенников вывести на чистую воду, нужно снять все деньги и положить на другой счет, — уточнил юрист. — Потом попросили взять кредит в банке, тоже перевести деньги на счет, для того чтобы отследить мошенников.

После сказали, что квартирой профессора тоже заинтересовались мошенники, предложили вариант ее спасти. Сказали, что знают, что скоро придут риелторы-мошенники и Игорю Григорьевичу нужно сделать вид, что он не знает о том, что это схема обмана, подписать договор купли-продажи».

Яковенко поверил звонившим и подписал документы о продаже квартиры и дачи. Деньги, вырученные за продажу, по указанию мошенников, предлагалось передать лицам в автомобиле. Ученого заверили, что это сотрудники полиции, которые занимаются расследованием дела о риелторах-мошенниках.

После этого звонившие перестали выходить на связь. По словам адвоката, затем появился покупатель квартиры, который в грубой форме заявил, что теперь имущество Игоря Яковенко принадлежит ему и ученый с несовершеннолетним ребенком (проживает вместе с Яковенко) должен выехать.

«Со мной связывался человек, который представился покупателем квартиры. Он требовал, чтобы я съехал в понедельник, в крайнем случае во вторник. А в среду, 20 октября, придут срезать двери и выбрасывать меня», — сказал профессор РБК.

Яковенко добавил, что общение с аферистами продолжалось с в августа по октябрь. Все это время ему строго запрещалось рассказывать о звонках близким, так как якобы могло сорвать спецоперацию.

Заявления в полицию и прокуратуру профессор написал 14 октября. РБК обратился за комментарием в пресс-службы ГУ МВД по Москве и столичной прокуратуры.

Испорченные деньги

— Он расщепляет органику, и, соответственно, залив такой водой склон горы можно вызвать искусственный оползень. Камни и песок, так сказать, становятся менее закреплёнными. Это помогает в разработке новых месторождений.

— Офигеть. Какая полезная машина.

— Давно хотел тебя спросить: а за что тебя арестовали?

— Потому что мы с братом угнали такую машину.

— Чтобы ограбить банк.

— Струя воды разрезала стену хранилища словно ножом. Счёт шел на секунды. Мы с братом успели набить пару больших сумок наличностью. Правда всё было в воде, ну нам-то не до церемоний. Когда шум полицейских сирен стал слышен практически на соседней улице мы сели в машину и включили свою сирену с мигалками. И помчались прямо навстречу полиции.

— Да. Манёвр был очень неплох. Никому не пришло в голову тормозить пожарную машину. Ну ночью не совсем видно что она не пожарная, понимаешь?

— Конечно, а что потом?

— Ушёл. Но пообещал что мы скоро увидимся.

— Отчаянные вы ребята. А другая сумка попала к полицейским?

— С ума сойти. Твой брат наверное знатно офигел когда это увидел.

— Думаю да. Нужно было брать соседнее хранилище: оно было с золотыми слитками. Через стену.

— Слушай, вы самые безбашенные и самые неудачли. А что это? Слышишь? Слышишь шум за стеной нашей камеры!?

— Это мой брат! Ложись на пол! Быстро!

— Зачем на пол!? Почему!?

— Ну вообще-то мы угнали две гидроударные машины.

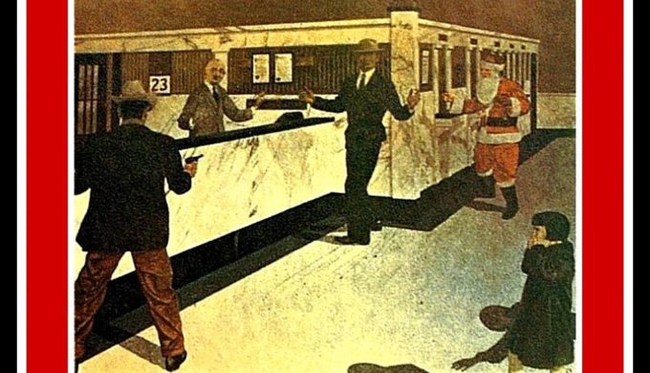

PAYDAY по-техасски. Банда Санта-Клауса

Автор: Алексей Шухартской.

20-е годы 20-го века. Тогда банки Америки не грабил только ленивый. Более-менее все к этому привыкли, обыденность, свободная страна, все дела. Но банкирам Техаса это маленько надоело, мальчики-налетчики сидели уже в печенке, дохода от них никакого, доверие клиентов тоже теряется, в общем, сплошные финансовые расходы. Потому придумали простое и гениальное решение — за каждого пойманного или грохнутого грабителя платили налом пять тысяч долларов, что по тем временам весьма неплохие и довольно-таки весомые деньги. Потому желающих поучаствовать в сафари на гангстеров нашлось много. Но времена такие, что есть либо живые, либо мертвые, потому бандитов эти награды за их головы не напугали, желающих сорвать куш меньше не стало. Так и жили.

И вот в один прекрасный день несколько отчаянных парней решили, мол, доколе, и подготовили план по ограблению банка. В те времена, как уже говорилось, всё было проще как с моралью, так и с планированием. Никаких тебе подкопов, разведки, вербовки работника банка или ещё чего. Нет. Вломились, всех мордой в пол, деньги в мешок и рвать когти. По мужицки просто и грубо, но это Дикий Запад, иначе тут не бывает. Как говорится, зашли, вышли — операция на пять минут.

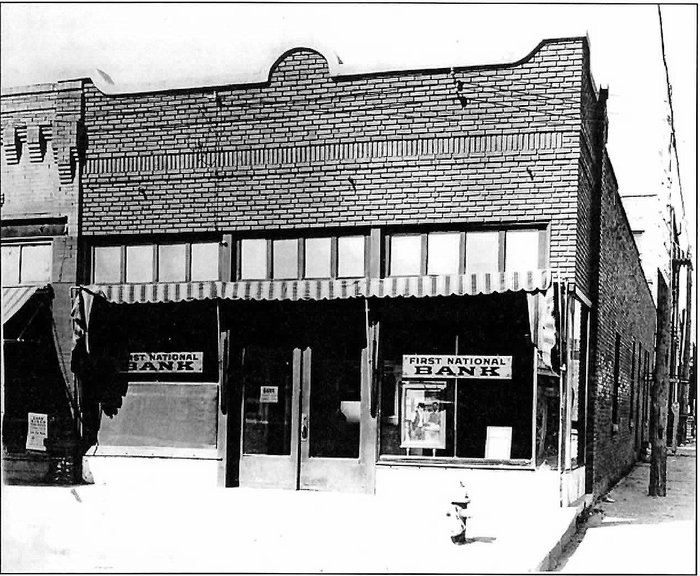

Участвовали в этом опасном но прибыльном дельце следующие товарищи: Генри Хелмс, Маршал Рэтлифф, Луис Дэвид и Роберт Хилл. Банк они выбрали не то чтобы значимый, но по местным меркам вполне солидный — Первый национальный банк города Циско. Время выбрали чудесное, буквально перед самым Рождеством, видно осознав, что будучи ребятами плохими, они подарков от Санты в этом и последующем году не получат, но. кто помешает сделать подарок самому себе? Смекалочка, смекаешь?

Пикантность ситуации, кстати, не только в том, что ребята решили себе сделать подарки. К этому вопросу они подошли креативненько — один из налетчиков пошел на дело в костюме Санта-Клауса, дабы, наверное, внести в предпраздничные дни немного волшебства и настроения. Наверное, после этого случая появилось мода на костюмированные ограбления, так что парни были ещё и новаторами в своём преступном ремесле.

Итак, пацаны пошли на дело, к успеху. Для начала они угнали тачку, на ней и приехали к банку. Рэтлифф, одевшись Сантой, отправился в здание. Войдя в денежный храм, поприветствовал улыбающихся охранников и посетителей, махнул рукою, мол, здрасте, праздник к вам пришел — те действительно подумали, что это праздник и сейчас символ Рождества раздаст подарки. Да, раздал не то слово. Пока всё внимание окружающих было сосредоточено на персонаже, подельники воспользовались минутной заминкой и ворвались в зал. Это было словно ушат ледяной воды, которым окатили всех присутствующих. Как только пришло осознание случившегося и что это совсем не чудо-чудное, стало поздно. Всех, угрожая «Кольтами», уложили лицом в пол. В героя играть никто не решился, а потому на предложение грабителей выдать им всю наличность ответили положительно. Мешок Санты быстро наполнился «подарочками». И всё бы было хорошо, план сработал, дело сделано, пора валить, но тут в банке появилась миссис Блассенгейм. С дочуркой. Ну те заорали, мол, с праздником, тётя, лицом низ. Но женщина не спешила подчинятся, более того, прикрывая собою, вытолкнула дочку к выходу, а та в свою очередь оповестила всех, что старый хрыч в красном трико совсем оборзел, банк грабит.

Маршал Рэтлифф, сыгравший в ограблении роль Санты

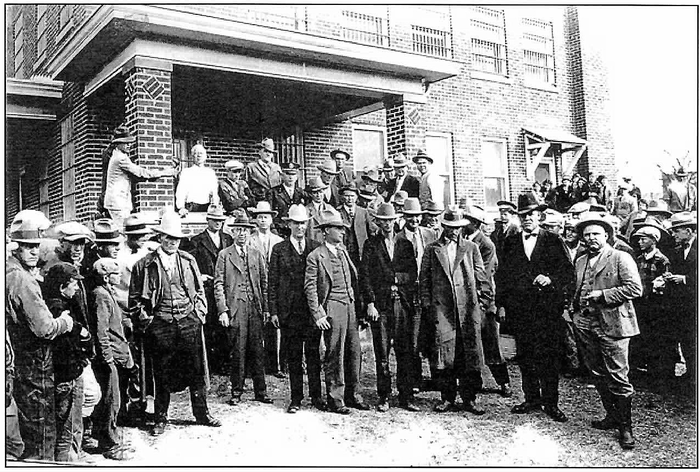

Тут стоит сделать небольшую ремарку. В те суровые времена это было вполне себе нормой — по территории тогдашней свободной Америки, хоть и на дворе уже двадцатый век, бродило полно народу, порою весьма вооруженного и не шибко добропорядочного, местами творился форменный беспредел. А чтобы бороться со всем этим сквадом, нужны были значительные силы, которыми местная полицейская власть чаще всего не располагала. Потому всякие дружинники одобрялись и поощрялись. В общем, анархия — мать порядка.

Гордые техасские дружинники

Ну а грабители, увидев деяния рук своих, мягко говоря, офигели. Ещё бы — десяток-другой человек обложили здание банка и жаждали крови. Ну или, как минимум, добровольную сдачу для последующей передачи шерифу. Можно, конечно, и не добровольную, как уже отмечалось, за трупы тоже платили. Но бандиты были не из робкого десятка. Времена суровые, характеры у людей грубые, жесткие. В общем, «понтами» не запугать. А потому, заорав, мол, сейчас всех тут положим, идите своей дорогой, Роберт Хилл выстрелил в толпу через окошко, дабы припугнуть маленько. И тут же пожалел об этом, потому что толпа эта не испугалась и открыла шквальный огонь в ответ из всего того арсенала, что имела при себе. Уже бандитам пришлось лечь мордой в пол. Обрушившийся град пуль разбивал стекло окон и разрушал декор, свистели над головою и рикошетили от стен. Кому-то попало в ногу, кому-то в челюсть.

Казалось бы, самое время сдаваться, но не для того банда пошла на такие риски, чтобы так легко слить всё мероприятие. Само собою, они начали стрельбу в ответ и, прикрываясь заложниками, выстроив из них «живой щит», покинули здание банка. Шериф, видя, что дело дрянь, приказал остановить огонь, но всё было тщетно, толпа вошла в азарт. А потому вместе с грабителями — Дэвисом и Рэтлиффом, были ранены несколько заложников и лично президент банка. Последний, возможно, ранен был не случайно, но история об этом умалчивает. Вскоре шериф на подмогу позвал помощника, дабы утихомирить толпу и остановить перестрелку, да так рьяно старались, что оба погибли смертью храбрых, сраженные пулями черт знает с какой стороны.

А банда кое-как смогла добраться до своей машины. Да, ей пробили колесо и чуть ли не разнесли в хлам, но всё же они в неё забрались, уложив награбленное, попутно прихватив двух девочек. На окраине города машину пришлось бросить, пересели в другую, отобрав её у местного селюка. К этому времени их нагнали вооруженные горожане. Отстреливаясь и прикрываясь девчушками, они перегрузили деньги и только собрались смываться, как обнаружили, что ключей нет. Хозяин авто, убегая, прихватил их с собою. Всё, приехали. Теперь каждый был сам за себя. Раненого Дэвиса бросили, он был больше не в кондиции. Деньги тоже. Вернулись к старому автомобилю и кое-как под градом пуль, поехали дальше. Через несколько миль закончился бензин. Девчонок тоже бросили, ломанулись в лес.

Итог всего это мероприятия — 11 человек ранены и трое убиты, двое копов и один преступник, скончавшийся от потери крови. Оставшихся раскидали кого куда. Роберту Хиллу выписали 99 лет лишения свободы. Само собою, мужику это не понравилось, и потому он трижды пытался бежать, но увы. Потом успокоился и за примерное поведение в 40-х годах его выпустили. Дожил аж до 1996 года. И надо признать, ему повезло куда больше, чем товарищам, так как тех приговорили к электрическому стулу. Они проходили как главные обвиняемые в убийстве несчастного шерифа и его помощника, а потому должны были ответить по всей строгости.

И если Генри Хелмса зажарили без проблем и трудностей, то с Маршалом Ретлиффом вышел конфуз. Надо полагать, костюм Санты ему доверили не только за красивые глаза, но и какие-никакие, а актерские способности и харизму. Потому что роль сумасшедшего стала для него лучшей, дело было отложено и судьи решали, казнить его или лечить. А пока «чесали репу», этот Джокер возьми и убеги, попутно грохнув охранника из револьвера. Правда, далеко не убежал, поймали.

В итоге добропорядочные граждане, прознав о том, что в их тюрьме сидит сумасшедший Санта-Клаус, убивший охранника, который приходился чьим-то другом, братом, сватом и так далее, решили, что в этом пикантном деле на закон полагаться нельзя. И отправились к тюрьме, где сидел Ретлифф, потребовать его освобождения и сдачи, дабы совершить над ним самый гуманный народный са-мо-суд. Естественно их послали в пешее эротическое. Тогда люди решили, что если гора к ним не идет, то пойдут они и вынесли тюремную охрану. Нет, в этот раз, слава богу, никого не убили, просто слегка побили. А Санту, который Рэтлифф, вытащили, вывели на городскую площадь и повесили на фонарном столбе. Правда, видно, торопились с казнью, узел был сделан халтурно, а потому Санта шмякнулся о брусчатку. Казалось бы, божье вмешательство и чудо, отпустите парня с миром. Но жители были иного мнения. Завязывать узел доверили более толковому парню, а потому повторная экзекуция прошла без эксцессов. Забавно, что рядом, в местном театре в это самое время шла пьеса «Петля». Ирония жизни, не иначе.

Власти за такое самоуправство никого наказывать не стали. В конце концов, ну вломились в тюрьму, ну раздали тумаков надзирателям, никого же не убили? А бандита этого и так казнить собирались, так что ещё доброе дело сделали, полиции помогли. Да и незачем народ обижать, сегодня он преступников вешает на столбах, а завтра судей и прокуроров. На том и замяли дело.

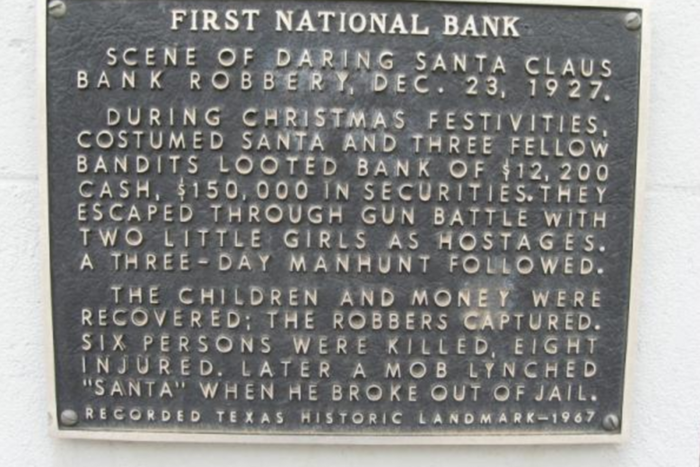

Банк же, в свою очередь, событие всячески пиарил. В фойе повесили целую картину с изображением налета бандитов. А в 1967 году так ещё и мемориальную доску разместили, в память об этих славных днях.

А украли налетчики 12 200$ наличными и 150 000$ ценными бумагами.

Автор: Алексей Шухартской.

А ещё вы можете поддержать нас рублём, за что мы будем вам благодарны.

Яндекс-Юmoney (410016237363870) или Сбер: 4274 3200 5285 2137.

Подробный список пришедших нам донатов вот тут.

Подпишись, чтобы не пропустить новые интересные посты!

«Охотниками с трофеем» обозвали четверых полицейских, поймавших вооружённого грабителя банка и позже позировавших как на «фотосессии».

Полиция и ФБР искали грабителя сразу после налёта и нашли в 600 метрах от банка. Причём, кажется, налётчик сам этому был рад.

Копов обвинили в «дегуманизации» преступника, с которым обошлись как с пойманной дичью.

Ответ на пост «Логика сбербанка»

Про генералов МВД, которых обманывают жулики

В Питере случилось прекрасное: телефонные мошенники из «службы безопасности банка» развели генерала МВД и увели с его счета 613 тыс. рублей! Разводили по классике: сказали, что с его счета хотят украсть деньги, и, чтобы обезопаситься, их надо перевести на специальный счет. И генерал МВД поверил в развод, над которым уже пенсионеры смеются! В свое оправдание он сказал: «Я находился под убеждением и психологическим воздействием».

115-ФЗ. Причины блокировки простыми(относительно) словами

В комментариях под одним из постов я пообещал написать пост про 115фз после чего на меня подписались аж 6 человек. Не могу вас подвести поэтому пилю пост.

Вообще, сам 115-ФЗ не ограничивается только законом, бонусом к нему идет письмо ЦБ 161-Т где последний разъяснил за что конкретно нужно карать и за что он же будет карать банк. Блоков там несколько, поэтому по порядку. Сразу скажу, что почти каждый блок имеет отношение как к ФЛ, так и к ЮЛ, за некоторыми исключениями(их я укажу).

Первым же блоком идет снятие в больших объемах, а именно 80% и более от прихода. Касается именно ЮЛ, остальным не столь важно. Нюансом будет то, что ни один банк не будет ждать пока объем достигнет этого значения и заблокирует примерно на подступах к 50%.

Четвёртый блок это сомнительные контрагенты(те, кто отправляет или кому мы отправляем). Если ЮЛ/ФЛ был заблокирован и не предоставил документы в банк, он попадает в список 550-П. Это своего рода черный список, в который заносят всех провинившихся. Если таких «косячных» среди контрагентов много, значит и к вам будет вопрос. ЮЛ могут проверить в Спарк, контур.фокусе либо позвонить в банк с просьбой проверить. Многие банки не должны отказать. Для ФЛ же все немного плачевнее, поскольку тут проверить не удастся. Однако, хорошая новость в том, что за такое ФЛ блокируют редко, как правило сначала предупреждают.

Пятый блок для ЮЛ. Смена назначения платежа в части НДС. Если приходит платеж с НДС, а уходит платежом без НДС на ту же сумму( приютом как придти так и уйти может несколькими или одним платежом), то тут у банка возникает вопрос об уклонении от уплаты налогов. Важно, что все это происходит с разницей не более 1-2 дней.

Шестой блок, тоже для ЮЛ. Совокупные налоговые отчисления менее 0,9% от дебетового оборота. Если у вас, есть счет в банке А, но налоги платятся со счета в банке Б, то как минимум ждет запрос подтверждения уплаты налогов. За это блокируют только если проигнорировать запрос, поэтому не страшно.

По большому счету это все, о чем говорит 115фз. Не стал останавливаться на расчетах с иностранными контрагентами, поскольку не так востребовано. Теперь пара слов о том, как же избежать повышенного внимания к своей персоне и выйти сухим из воды.

Для ЮЛ это хранить все договора с контрагентами, закрывающие документы по подотчету, договора займа(даже если займ от самого директора/учредителя) в напечатанном виде со всеми подписями и печатями. Не в формате скана, а именно оригинал. В случае запроса договор, который был составлен пару лет назад, но сохранился в слишком идеальном состоянии, создаст ещё больше вопросов.

Не снимать сразу деньги, как только они пришли. Даже если вы ИП и с вами рассчитались за услуги. Выждите пару-тройку дней и снимайте/переводите на свою карту, желательно по частям.

Если пришел перевод от неизвестного человека и вам звонят и просят перевести «верному получателю тк ошиблись» не делайте этого. Позвоните в банк и попросите отправить обратно тк деньги не ваши. В противном случае вы соучастник обнала.

И предоставляйте документы, если банк их запрашивает. Вопреки расхожему мнению банку не выгодно вас блокировать. За большое количество заблокированных клиентов банк ждет штраф до 1% от основного капитала, а за «закрытие глаз» на откровенного обнальщика по 0,1% за каждого, вплоть до отзыва лицензии.

Вроде рассказал все, что знаю если кто дополнит буду рад. Надеюсь эта писанина хоть кому-то была полезной и информативной. 🙂