cost of equity

Смотреть что такое «cost of equity» в других словарях:

Cost of equity — In finance, the cost of equity is the return (often expressed as a rate of return) a firm theoretically pays to its equity investors, i.e., shareholders, to compensate for the risk they undertake by investing their capital. Firms need to acquire… … Wikipedia

Cost Of Equity — In financial theory, the return that stockholders require for a company. The traditional formula for cost of equity (COE) is the dividend capitalization model: A firm s cost of equity represents the compensation that the market demands in… … Investment dictionary

cost of equity — The required rate of return for an investment of 100% equity. Bloomberg Financial Dictionary * * * cost of equity UK US noun [S] ► ECONOMICS, FINANCE the amount that a company must pay out in dividends on shares: »The cost of equity is important… … Financial and business terms

unlevered cost of equity — The discount rate appropriate for an investment that it is financed with 100% equity. Bloomberg Financial Dictionary … Financial and business terms

Cost of capital — The cost of capital is a term used in the field of financial investment to refer to the cost of a company s funds (both debt and equity), or, from an investor s point of view the shareholder s required return on a portfolio of all the company s… … Wikipedia

Equity — Represents ownership interest in a firm. Also the residual dollar value of a futures trading account, assuming its liquidation at the going market price. The New York Times Financial Glossary * * * equity eq‧ui‧ty [ˈekwti] noun equities… … Financial and business terms

equity — The value of a futures trading account with all open positions valued at the going market price. The CENTER ONLINE Futures Glossary Ownership interest in a firm. Bloomberg Financial Dictionary Also, the residual dollar value ( residual value) of… … Financial and business terms

Cost Of Debt — The effective rate that a company pays on its current debt. This can be measured in either before or after tax returns; however, because interest expense is deductible, the after tax cost is seen most often. This is one part of the company s… … Investment dictionary

Cost Of Capital — The required return necessary to make a capital budgeting project, such as building a new factory, worthwhile. Cost of capital includes the cost of debt and the cost of equity. The cost of capital determines how a company can raise money (through … Investment dictionary

Equity theory — attempts to explain relational satisfaction in terms of perceptions of fair/unfair distributions of resources within interpersonal relationships. It was first developed in 1962 by John Stacy Adams, a workplace and behavioral psychologist, who… … Wikipedia

Средневзвешенная стоимость капитала WACC: формулы, объяснение >

Стоимость капитала представляет собой средневзвешенный доход доход, требуемый всеми владельцами капитала (например, кредиторами, владельцами конвертируемого долга, привилегированных акций, обыкновенных акций и т. д.). Неудивительно, что стоимость капитала является средневзвешенной величиной всех этих различных затрат на финансирование и известна как “ средневзвешенная стоимость капитала ” (WACC или weighted average cost of capital ). Вес каждого компонента зависит от соотношения к общей сумме капитала. Например, если компания профинансирована только за счет заемного капитала акционерного капитала, тогда:

WACC = [r D х (1 – T) х D/C] + [rE х E/C]

СТОИМОСТЬ ДОЛГА ( COST OF DEBT)

Стоимость долга рассчитывается по следующей формуле :

rD = rf + премия по кредитному риску

В качестве безрисковой ставка (rf) используются долгосрочные доходности по государственным облигациям. Премия за кредитный риск зависит от уровня кредитного качестве эмитента и его кредитного рейтинга, в среднем – от 40 до 200 б.п. Для крупных, высококачественных компаний с высокой ликвидностью, стабильным положительным FCF и низким уровнем долговой нагрузки (то есть низкий коэффициент Долг/ EBITDA), премия будет ближе к нижней части этого диапазона, и наоборот.

СТОИМОСТЬ СОБСТВЕННОГО КАПИТАЛА (COST OF EQUITY)

rE = rf + β x ERP

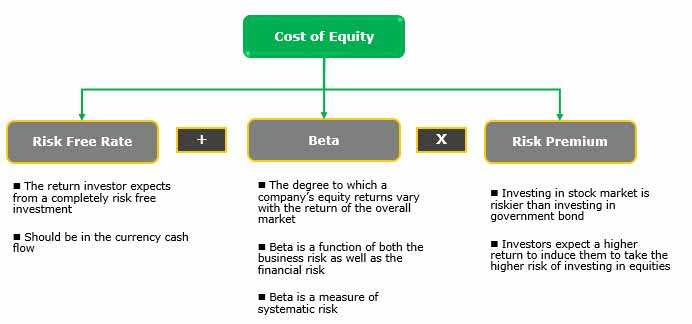

Стоимость собственного капитала – это доходность, которую требуют инвесторы в акции. Инвесторы потребуют более высокую доходность при повышенном риске, и наоборот. Это соотношение риска/вознаграждения является фундаментальной концепцией, используемой при расчете стоимости капитала. Самым распространенным способом для математического расчета стоимости капитала является модель, известная как модель ценообразования капитальных активов CAPM (capital asset pricing model). Эта модель, которая более подробно обсуждается в статье, разделяет требуемую доходность на 2 основных компонента:

1) rf – доход от инвестирования в безрисковые активы (государственные облигации)

Этот последний компонент – дополнительный доход – далее разбивается еще на 2 части:

— доходность фондового рынка в целом. Это называется премией за рыночный риск ERP ( market risk premium или equity risk premium ).

rE = rf + β x ERP

Премия за рыночный риск ERP

Прогнозируемая бета

Бета коэффициенты сопоставимых компаний (аналогичного сектора) используются для оценки rE частных компаний или когда акции оцениваемой компании не имеют достаточно длинной истории торговли, чтобы обеспечить хорошую оценку бета коэффициента.

Прогнозируемая бета может быть рассчитана с использованием одного из двух методов:

(а) Использование бета коэффициента компании:

β u nlevered = β levered / [ 1 + ((1 – Ставка налога) * Долг/Капитал) ]

2. С помощью целевой структуры капитала (как правило, отражающей среднюю структуру капитала по отрасли, а не структуру капитала отдельной компании) находим подходящую levered beta с использованием формулы:

β levered = β unlevered * [ 1 + ((1 – Ставка налога) * Долг/Капитал) ]

(B) Использование бета коэффициентов сопоставимых компаний:

2. Рассчитайте среднюю unlevered бета сопоставимых компаний.

Порядок определения ставки дисконтирования в соответствии с требованиями IAS 36 на практическом примере

Автор: Юлия Белогорцева, Партнер практики Оценки и инвестиционного консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ»

Опубликовано в журнале «Корпоративная финансовая отчетность. Международные стандарты»

Согласно IAS 36, ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, по которому денежные потоки, суммы, распределение во времени и структура риска были бы эквивалентны ожидаемым организацией к получению от актива. Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

1. ставка должна отражать те риски, которые не были учтены в денежном потоке;

2. ставка дисконтирования не зависит от структуры капитала организации;

3. ставка должна быть доналоговой;

4. обычно используется постоянная ставка, однако, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования.

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако, на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

ставка привлечения дополнительных заемных средств организацией;

другие рыночные ставки по займам.

Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC – средневзвешенная стоимость капитала, %;

T – эффективная ставка налога на прибыль, доли ед.;

Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

Wd – доля заемных средств, доли единицы;

De – стоимость собственного капитала, %;

We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

Rf – безрисковая ставка, %;

β – коэффициент бета, доли единицы;

Rm – доходность на рыночный портфель, %

RiskA – риск, связанный с небольшим размером компании, %;

RiskB – страновой риск, %;

RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals&Mining по состоянию на 01.08.2019.

Безрисковая ставка (Risk free rate) – норма отдачи, которую инвестор может получить на свой капитал при вложении в наиболее ликвидные активы, характеризующиеся отсутствием или минимальным возможным риском финансовых потерь.

В качестве безрисковой ставки целесообразно использовать доходность по государственным ценным бумагам с периодом обращения, близким сроку жизни основного актива генерирующей единицы. Для дальнейших расчетов была использована эффективная доходность по 20-летним казначейским облигациям США, которая по состоянию на 01.08.2019 г. составляет 2,21% (http://www.economagic.com/em-cgi/data.exe/fedbog/day-tcm20y).

Коэффициент Beta (β) – характеризует риск вложения в предприятия соответствующей отрасли и служит мерой систематического риска, с помощью которой может быть измерена амплитуда колебаний (неустойчивость) цен на акции какой-либо отдельно взятой компании по сравнению с изменениями на фондовом рынке в целом, для всех зарегистрированных компаний, которые образуют рынок.

Для расчета ставки дисконтирования необходимо принимать коэффициент β без учета долговой нагрузки (Unlevered Beta) с последующей корректировкой на финансовый рычаг. Формула для учета финансового рычага при расчете коэффициента β с учетом налогового «щита» приведена ниже:

βi – коэффициент бета, учитывающий финансовый рычаг;

βu – коэффициент бета, не учитывающий финансовый рычаг;

D/E – коэффициент, учитывающий соотношение «долг/собственный капитал» компании.

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям-аналогам или путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

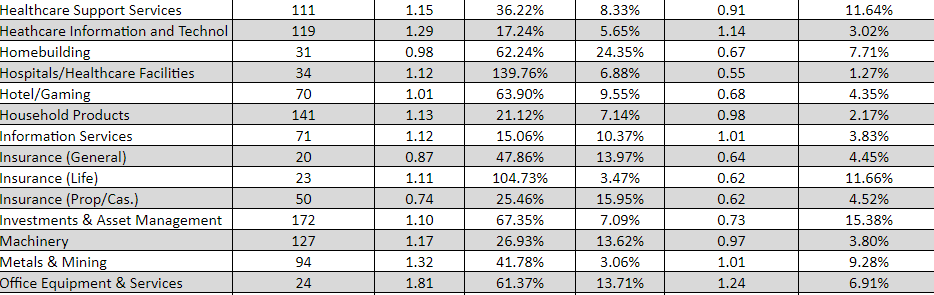

Для отрасли Metals&Mining на развитых рынках коэффициент бета составляет 1,01, а соотношение заемного и собственного капитала – 41,78% (http://pages.stern.nyu.edu/

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения Beta и соотношения «долг/собственный капитал»:

Шаг 1

Шаг 2

Шаг 3

Шаг 4

При расчете долгового коэффициента Beta (β) ставка налога на прибыль принимается на уровне 20,0%.

Таким образом, для дальнейших расчетов рычаговая Beta составит βi:

Рыночная премия за риск (цена риска) представляет собой разницу между ожидаемой доходностью рыночного портфеля и безрисковой процентной ставкой. Согласно сложившейся практике, в качестве рыночной премии за риск принимается разница между среднеарифметической доходностью акций и облигаций на американском фондовом рынке за период с 1969 по 2018 гг. (http://pages.stern.nyu.edu/

adamodar/). По указанным данным, рыночная премия за риск составляет 4%.

Ниже приведены копии интернет-страниц сайта damodaran.com с последовательностью шагов для определения размера рыночной премии за риск:

Шаг 1 и Шаг 2 идентичны последовательности, приведенной выше для определения Beta и соотношения «долг/собственный капитал».

Шаг 3

Шаг 4 (На указанной ниже странице есть возможность скачать рассчитанные данные в формате excel):

Премия за размер компании (size premium).

Результаты многочисленных исследований свидетельствуют о том, что у мелких компаний норма прибыли выше, чем у более крупных компаний. Так крупная компания имеет более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, а также отличается большей стабильностью бизнеса, по сравнению с малыми компаниями.

Результаты исследований в этой области ежегодно обновляются и приводятся онлайн сервисом по подписке под названием The Cost of Capital Navigator (https://www.dpcostofcapital.com/).

Согласно приведенному выше источнику, премия за размер для компаний с микро-капитализацией в 2019 году составляет 5,22%.

Премии за страновой риск.

Премия за страновой риск отражает дополнительный доход, который ожидает инвестор за риск, связанный с вложениями в акции российских компаний, по сравнению с компаниями США. Страновой риск связан с неопределенностью получения доходов, которая вызвана возможностью изменения политической или экономической ситуации в стране.

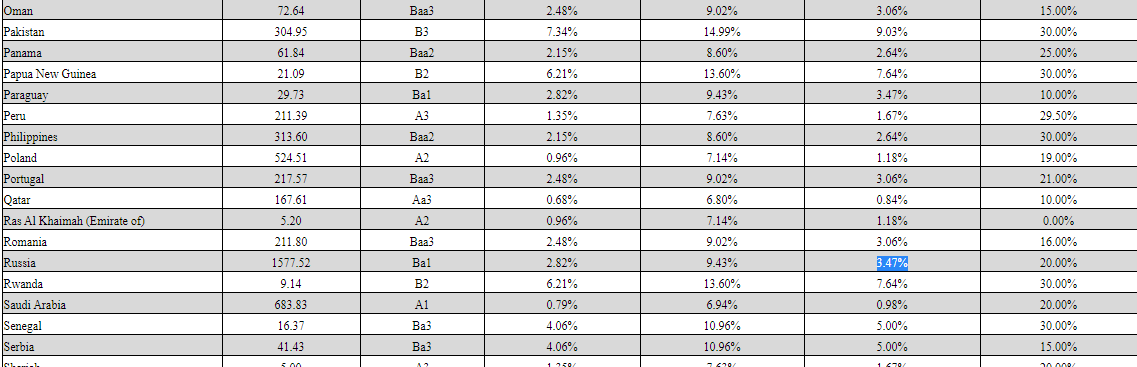

Для расчета премии за страновой риск можно использовать сведения, опубликованные на сайте А. Дамодарана (http://pages.stern.nyu.edu/

Согласно указанному источнику информации, размер премии за страновой риск для России (дата последнего обновления данных – январь 2019) составляет 3,47%.

Копия интернет-страницы сайта damodaran.com для определения размера премии за страновой риск представлена ниже:

Премия за специфический риск.

Премия за специфический риск отражает дополнительные риски, связанные с инвестированием в конкретное предприятие или конкретную генерирующую единицу. Премия за специфический риск оцениваемой компании может варьироваться в пределах от 0 до 5%.

Основными критериями, оказывающими влияние на специфический риск, являются: зависимость от ключевых сотрудников, зависимость от основных поставщиков и клиентов, эффективность корпоративного управления, состояние основных фондов, перспективы развития бизнеса и пр.

На практике премия за специфические риски не получила широкого применения, так как ее расчет может быть проведен только экспертно, на основе логики и опыта.

В случае стабильного функционирования компании и отсутствия существенных специфических рисков, по сравнению со среднеотраслевыми условиями, данная премия не учитывается. Для дальнейших расчетов размер премии за специфические риски был принят равным 0%.

После определения всех необходимых составляющих для расчета стоимости собственного капитала рассчитаем ставку CAPM:

De = 2,21% + 1,35 x 4% + 5,22% + 3,47% = 16,3%

Ставка CAPM, рассчитанная с учетом описанных выше компонентов, представляет собой требуемую ставку доходности для денежного потока, номинированного в долларах США.

Для возможности дисконтирования денежного потока, номинированного в рублях, необходимо полученную ставку скорректировать на валюту денежного потока, то есть долларовую ставку нужно перевести в рублевую.

Пересчет долларовой ставки в рублевую производится по следующей формуле:

Dруб – ставка дисконтирования для рублевого денежного потока;

Dдолл – ставка дисконтирования для долларового денежного потока;

rруб – доходность по рублевым государственным ценным бумагам;

rдолл – доходность по еврооблигациям России, номинированным в долл. США.

Доходность российских облигаций в долларах принята на уровне суммарного значения установленной безрисковой ставки и премии за страновой риск и составляет 5,68%.

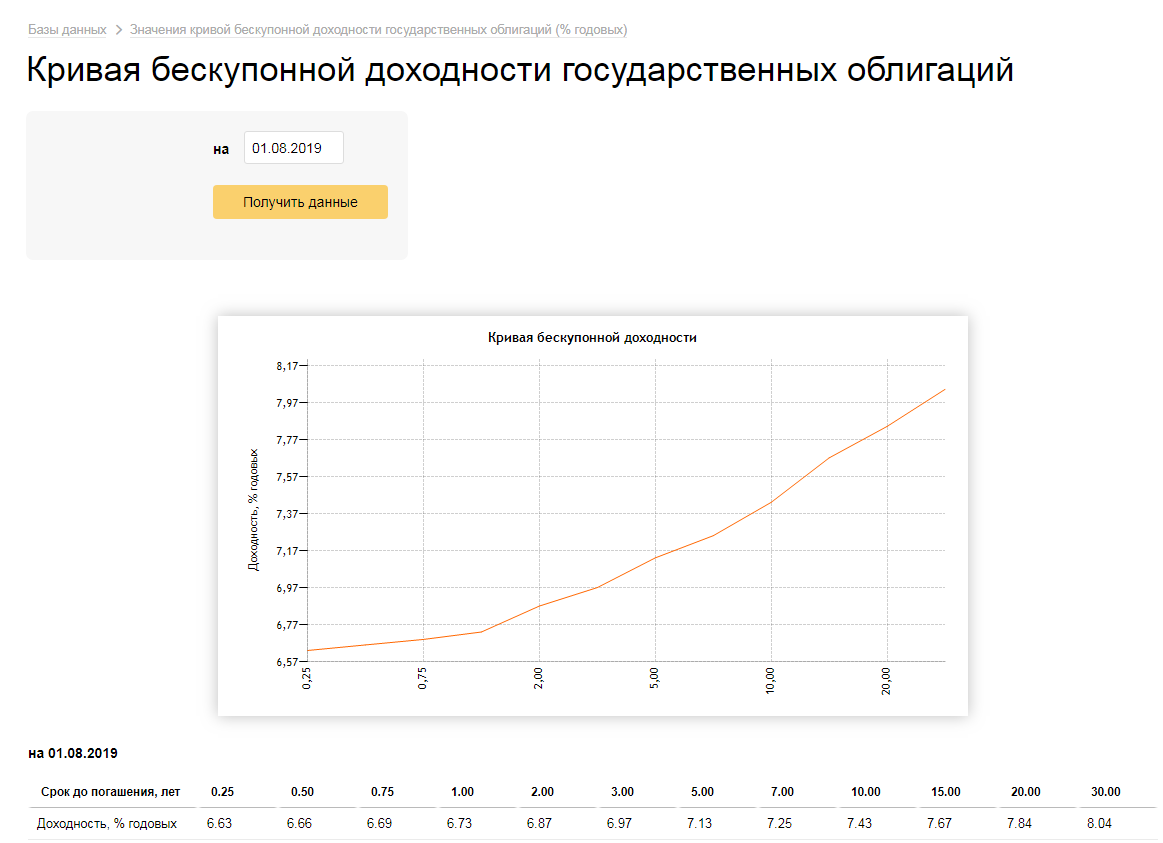

Доходность российских облигаций в рублях принята как значение кривой бескупонной доходности государственных облигаций по состоянию на 01.08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения бескупонной доходности государственных облигаций:

Тогда рублевая ставка составит:

Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

Стоимость заемного капитала (до налогов).

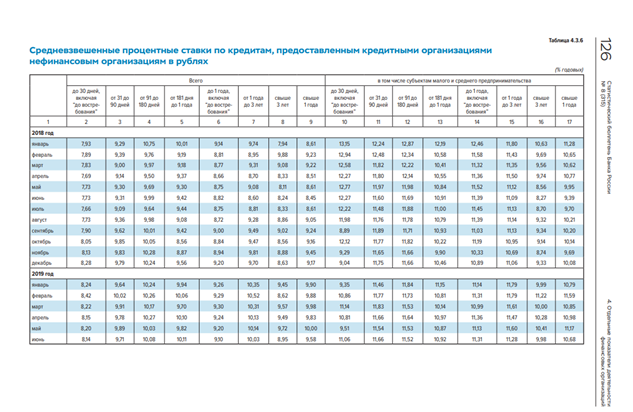

В качестве стоимости заемного капитала может быть принята средневзвешенная процентная ставка по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет. Данная информация представлена в Статистическом бюллетене Банка России (https://www.cbr.ru/Collection/Collection/File/22637/Bbs_1908r.pdf). Согласно указанному источнику, величина средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет составляет 8,95%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет:

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705

Значение доли заемного капитала составит:

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Таким образом доналоговая ставка WACC составит:

Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.

Инвестиционная оценка акций. Теория и практика. Часть 2.

7. Стоимость привлечения заемного капитала или Cost of Debt.

Если оценить распределение доходностей, то для 10-летних облигаций доходность оказалась бы в районе 5-6%. Так получилось, что методика Дамодарана с суммированием 3-х доходностей дала несколько завышенную стоимость привлечения заемного капитала.

8. Оцениваем общую стоимость привлечения капитала для компании или Cost of Capital.

Выше мы оценивали премию по акциям компании, вот такая формула у нас получилась: Firm ERP = Country ERP * «Unlevered beta corrected for cash для сектора, в котором работает компания» * (1+(1-Marginal tax rate)*D/E). Если добавить к Firm ERP значение безрисковой ставки(Rf), то мы получим полную ожидаемую доходность акционерного капитала или стоимость привлечения акционерного капитала(или Cost of Equity). Также у нас есть значение стоимости привлечения заемного капитала(или Cost of Debt), оно рассчитывается как сумма 3-х величин: безрисковой ставки(Rf), риска инвестиций для конкретной страны, риска инвестиций для конкретной компании.

9. Вычисляем ожидаемую цену акции исходя из модели CAPM.

10. Как это всё работает, смотрим на примере компании Лукойл.

Исходные данные есть, теперь можно приступить к оценке компании. Я постараюсь написать кратко, а то и так всё сильно растянулось. Лукойл относится к сектору Oil/Gas (Integrated). Определить в каком секторе/индустрии работает компания, можно с помощью этого файла. По состоянию на начало 2019 года Unlevered beta corrected for cash для сектора Oil/Gas (Integrated) равнялась 1.1. У Лукойла значение Debt-to-equity ratio(D/E) на конец февраля 2019 года было 12.28%, исходя этого значения и ставки корпоративного налога для России в 20%, Levered beta компании будет 1.208.

Кстати, внизу приведена отдельная табличка с оценкой доходности акций(Cost of Equity) в том случае, если стоимость акций останется на текущем уровне. Её можно сравнить со значением Cost of Equity из основной(верхней) таблицы, т.е. расчетной доходностью акций для данного уровня риска, исходя из модели CAPM.

Cost of Equity

Cost of equity is the percentage of returns payable by the company to its equity shareholders on their holdings. It is a parameter for the investors to decide whether an investment is rewarding or not; else, they may shift to other opportunities with higher returns.

It is one of the most significant attributes that you need to look at before you think of investing in the company’s shares. Let us look at the graph above. The Cost for Yandex is 18.70%, while that of Facebook is 6.30%. What does this mean? How would you calculate it? What metrics do you need to be aware of while looking at Ke?

You are free to use this image on your website, templates etc, Please provide us with an attribution link How to Provide Attribution? Article Link to be Hyperlinked

For eg:

Source: Cost of Equity (wallstreetmojo.com)

We will look at all of it in this article.

What is the Cost of Equity?

The cost of equity is the rate of return investor requires from the stock before looking into other viable opportunities.

Learn to calculate Starbucks Cost of Equity (Ke) in Excel

Let’s come back to the Ke. If you, as an investor, don’t get better returns from company A, you will go ahead and invest in other companies. And company A has to bear the opportunity cost if they don’t put their effort to increase the required rate of return (hint – pay the dividend Dividend Dividends refer to the portion of business earnings paid to the shareholders as gratitude for investing in the company’s equity. read more and put effort so that the share price appreciates).

Let’s take an example to understand this.

Formula

The cost of equity can be calculated in two ways. First, we will use the usual model, which has been used by the investors over and over again. And then we would look at the other one.

#1 – Cost of Equity – Dividend Discount Model

So we need to calculate Ke in the following manner –

Cost of Equity = (Dividends per share for next year / Current Market Value of Stock) + Growth rate of dividends

Here, it is calculated by taking dividends per share into account. So here’s an example to understand it better.

How would you calculate the growth rate? We need to remember that the growth rate is the estimated one, and we need to calculate it in the following manner –

If we are not being provided with the Payout Ratio and Return on Equity Ratio, we need to calculate it.

Here’s how to calculate them –

We can use another ratio to find out dividend pay-out. Here it is –

Alternative Dividend Payout Ratio = 1 – (Retained Earnings / Net Income)

Return on Equity = Net Income / Total Equity

In the example section, we will the practical application of all of these.

#2- Cost of Equity – Capital Asset Pricing Model (CAPM)

You are free to use this image on your website, templates etc, Please provide us with an attribution link How to Provide Attribution? Article Link to be Hyperlinked

For eg:

Source: Cost of Equity (wallstreetmojo.com)

Here’s the Cost of Equity CAPM formula for your reference.

Cost of Equity = Risk-Free Rate of Return + Beta * (Market Rate of Return – Risk-free Rate of Return)

Let’s take an example to understand this. Let’s say the beta of Company M is 1, and the risk-free return is 4%. The market rate of return is 6%. We need to calculate the cost of equity using the CAPM model.

Interpretation

The Ke is not exactly what we refer to. It’s the responsibility of the company. It is the rate which the company needs to generate to allure the investors to invest in their stock at the market price.

That’s why the Ke is also referred to as the “required rate of return.”

So let’s say as an investor, you don’t have any idea what is the Ke of a company! What would you do?

Let’s have a look at the examples about how to calculate the Ke of a company under both of these models.

Cost of Equity Example

We will take examples from each of the models and would try to understand how things work.

Example # 1

Let’s calculate the cost of equity.

Ke = (Dividends per share for next year / Current Market Value of Stock) + Growth rate of dividends

So, Ke of Company A is 17%.

Example # 2

MNP Company has the following information –

| Details | Company MNP |

|---|---|

| Risk-Free Rate | 8% |

| Market Rate of Return | 12% |

| Beta Coefficient | 1.5 |

We need to calculate Ke of MNP Company.

Let’s look at the formula first, and then we will ascertain the cost of equity using a capital asset pricing model.

Ke = Risk-Free Rate of Return + Beta * (Market Rate of Return – Risk-free Rate of Return)

| Details | Company MNP |

|---|---|

| Risk-Free Rate (A) | 8% |

| Market Rate of Return (B) | 12% |

| [B – A] (C) | 4% |

| Beta Coefficient (D) | 1.5 |

| Ke [A+D*C] | 14% |

Note: To calculate the beta coefficient Beta Coefficient The beta coefficient reflects the change in the price of a security in relation to the movement in the market price. The Beta of the stock/security is also used for measuring the systematic risks associated with the specific investment. read more for a single stock, you need to look at the closing price of the stock every day for a particular period, also the closing level of the market benchmark (usually S&P 500) for the similar period and then use excel in running the regression analysis.

Cost of Equity CAPM Example – Starbucks

Let us take an example of Starbucks and calculate the Cost of Equity using the CAPM model.

Cost of Equity CAPM Ke = Rf + (Rm – Rf) x Beta

Learn to calculate Starbucks Cost of Equity (Ke) in Excel

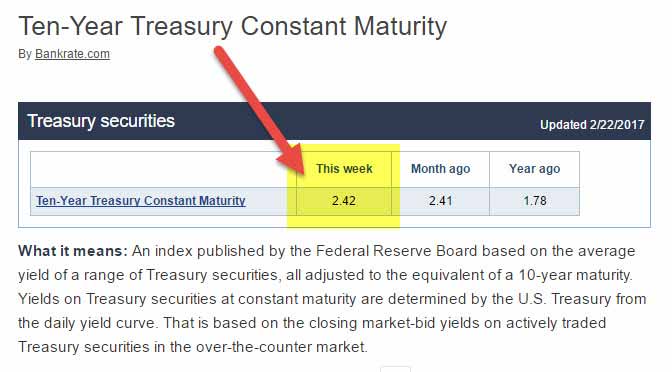

#1 – RISK-FREE RATE

EQUITY RISK PREMIUM (RM – RF)

Each country has a different Equity Risk Premium. Equity Risk Premium primarily denotes the premium expected by the Equity Investor.

For the United States, Equity Risk Premium is 5.69%.

Let us now look at Starbucks Beta Trends over the past few years. The beta of Starbucks has decreased over the past five years. This means that Starbucks stocks are less volatile as compared to the stock market.

We note that the Beta of Starbucks is at 0.794x

With this, we have all the necessary information to calculate the cost of equity.

Ke = Rf + (Rm – Rf) x Beta

Ke = 2.42% + 5.69% x 0.794

Industry Cost of Equity

Ke can differ across industries. As we saw from the CAPM formula above, Beta is the only variable that is unique to each of the companies. Beta gives us a numerical measure of how volatile the stock is as compared to the stock market. The higher the volatility, the Risky is the stock.

#1 – Utilities Companies

Let us look at the Ke of Top Utilities Companies. The below table provides us with the Market Cap, Risk-Free Rate, Beta, Market Premium, and Ke data.

Please note that Risk-Free Rate and Market Premium is the same for all the companies. It is the beta that changes.

| S. No | Name | Market Cap ($ million) | Risk-Free Rate | Beta (5Y) | Market Premium | Ke (R(f) + Market Premium x Beta) |

|---|---|---|---|---|---|---|

| 1 | National Grid | 47,575 | 2.42% | 0.4226 | 5.69% | 4.8% |

| 2 | Dominion Resources | 46,856 | 2.42% | 0.2551 | 5.69% | 3.9% |

| 3 | Exelon | 33,283 | 2.42% | 0.2722 | 5.69% | 4.0% |

| 4 | Sempra Energy | 26,626 | 2.42% | 0.47 | 5.69% | 5.1% |

| 5 | Public Service Enterprise | 22,426 | 2.42% | 0.3342 | 5.69% | 4.3% |

| 6 | FirstEnergy | 13,353 | 2.42% | 0.148 | 5.69% | 3.3% |

| 7 | Entergy | 13,239 | 2.42% | 0.4224 | 5.69% | 4.8% |

| 8 | Huaneng Power | 10,579 | 2.42% | 0.547 | 5.69% | 5.5% |

| 9 | Brookfield Infrastructure | 9,606 | 2.42% | 1.0457 | 5.69% | 8.4% |

| 10 | AES | 7,765 | 2.42% | 1.1506 | 5.69% | 9.0% |

#2 – Steel Sector

Let’s now take the example of the Steel Sector’s cost of equity.

| S. No | Name | Market Cap ($ million) | Risk-Free Rate | Beta (5Y) | Market Premium | Ke (R(f) + Market Premium x Beta) |

|---|---|---|---|---|---|---|

| 1 | ArcelorMittal | 28,400 | 2.42% | 2.3838 | 5.69% | 16.0% |

| 2 | POSCO | 21,880 | 2.42% | 1.0108 | 5.69% | 8.2% |

| 3 | Nucor | 20,539 | 2.42% | 1.4478 | 5.69% | 10.7% |

| 4 | Tenaris | 20,181 | 2.42% | 0.9067 | 5.69% | 7.6% |

| 5 | Steel Dynamics | 9,165 | 2.42% | 1.3532 | 5.69% | 10.1% |

| 6 | Gerdau | 7,445 | 2.42% | 2.2574 | 5.69% | 15.3% |

| 7 | United States Steel | 7,169 | 2.42% | 2.7575 | 5.69% | 18.1% |

| 8 | Reliance Steel & Aluminum | 6,368 | 2.42% | 1.3158 | 5.69% | 9.9% |

| 9 | Companhia Siderurgica | 5,551 | 2.42% | 2.1483 | 5.69% | 14.6% |

| 10 | Ternium | 4,651 | 2.42% | 1.1216 | 5.69% | 8.8% |

#3 – Restaurant Sector

Let us now take Ke Example from the Restaurant Sector.

| S. No | Name | Market Cap ($ million) | Risk-Free Rate | Beta (5Y) | Market Premium | Ke (R(f) + Market Premium x Beta) |

|---|---|---|---|---|---|---|

| 1 | McDonald’s | 104,806 | 2.42% | 0.6942 | 5.69% | 6.4% |

| 2 | Yum Brands | 34,606 | 2.42% | 0.7595 | 5.69% | 6.7% |

| 3 | Chipotle Mexican Grill | 12,440 | 2.42% | 0.5912 | 5.69% | 5.8% |

| 4 | Darden Restaurants | 9,523 | 2.42% | 0.2823 | 5.69% | 4.0% |

| 5 | Domino’s Pizza | 9,105 | 2.42% | 0.6512 | 5.69% | 6.1% |

| 6 | Aramark | 8,860 | 2.42% | 0.4773 | 5.69% | 5.1% |

| 7 | Panera Bread | 5,388 | 2.42% | 0.3122 | 5.69% | 4.2% |

| 8 | Dunkin Brands Group | 5,039 | 2.42% | 0.196 | 5.69% | 3.5% |

| 9 | Cracker Barrel Old | 3,854 | 2.42% | 0.3945 | 5.69% | 4.7% |

| 10 | Jack In The Box | 3,472 | 2.42% | 0.548 | 5.69% | 5.5% |

#4 – Internet & Content

Examples of Internet and Content Companies include Alphabet, Facebook, Yahoo, etc.

| S. No | Name | Market Cap ($ million) | Risk-Free Rate | Beta (5Y) | Market Premium | Ke (R(f) + Market Premium x Beta) |

|---|---|---|---|---|---|---|

| 1 | Alphabet | 587,203 | 2.42% | 0.9842 | 5.69% | 8.0% |

| 2 | 386,448 | 2.42% | 0.6802 | 5.69% | 6.3% | |

| 3 | Baidu | 64,394 | 2.42% | 1.9007 | 5.69% | 13.2% |

| 4 | Yahoo! | 43,413 | 2.42% | 1.6025 | 5.69% | 11.5% |

| 5 | NetEase | 38,581 | 2.42% | 0.7163 | 5.69% | 6.5% |

| 6 | 11,739 | 2.42% | 1.1695 | 5.69% | 9.1% | |

| 7 | VeriSign | 8,554 | 2.42% | 1.1996 | 5.69% | 9.2% |

| 8 | Yandex | 7,833 | 2.42% | 2.8597 | 5.69% | 18.7% |

| 9 | IAC/InterActive | 5,929 | 2.42% | 1.1221 | 5.69% | 8.8% |

| 10 | SINA | 5,599 | 2.42% | 1.1665 | 5.69% | 9.1% |

#5 – Ke – Beverages

Now let us look at Ke examples from Beverage Sector.

| S. No | Name | Market Cap ($ million) | Risk-Free Rate | Beta (5Y) | Market Premium | Ke (R(f) + Market Premium x Beta) |

|---|---|---|---|---|---|---|

| 1 | Coca-Cola | 178,815 | 2.42% | 0.6909 | 5.69% | 6.4% |

| 2 | PepsiCo | 156,080 | 2.42% | 0.5337 | 5.69% | 5.5% |

| 3 | Monster Beverage | 25,117 | 2.42% | 0.7686 | 5.69% | 6.8% |

| 4 | Dr. Pepper Snapple Group | 17,315 | 2.42% | 0.5536 | 5.69% | 5.6% |

| 5 | Embotelladora Andina | 3,658 | 2.42% | 0.2006 | 5.69% | 3.6% |

| 6 | National Beverage | 2,739 | 2.42% | 0.5781 | 5.69% | 5.7% |

| 7 | Cott | 1,566 | 2.42% | 0.5236 | 5.69% | 5.4% |

Limitations

There are a couple of limitations we need to consider –

In the final analysis

The cost of equity is a measure of how much returns a company has to produce to keep its shareholders invested in the company and raise additional capital whenever necessary to keep operations flowing.

The cost of equity is a great measure for an investor to understand whether to invest in a company or not. But instead of looking at just this, if they look at WACC (Weighted Average Cost of Capital), that would give them a holistic picture as the cost of debt Cost Of Debt Cost of debt is the expected rate of return for the debt holder and is usually calculated as the effective interest rate applicable to a firms liability. It is an integral part of the discounted valuation analysis which calculates the present value of a firm by discounting future cash flows by the expected rate of return to its equity and debt holders. read more also affects the dividend payment for shareholders.

Cost of Equity CAPM Video

Recommended Articles

Reader Interactions

Comments

Anand jha says

Anand jha says

Nice and knowledgeable blog

Anand jha says