Что такое маржинальная прибыль и как её рассчитать?

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

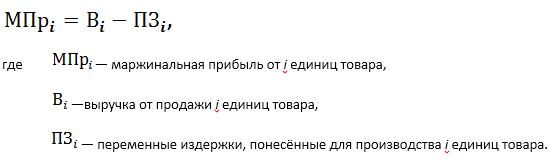

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

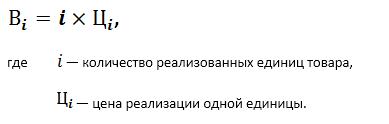

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

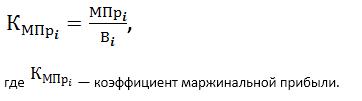

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

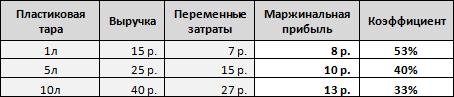

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

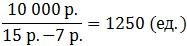

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

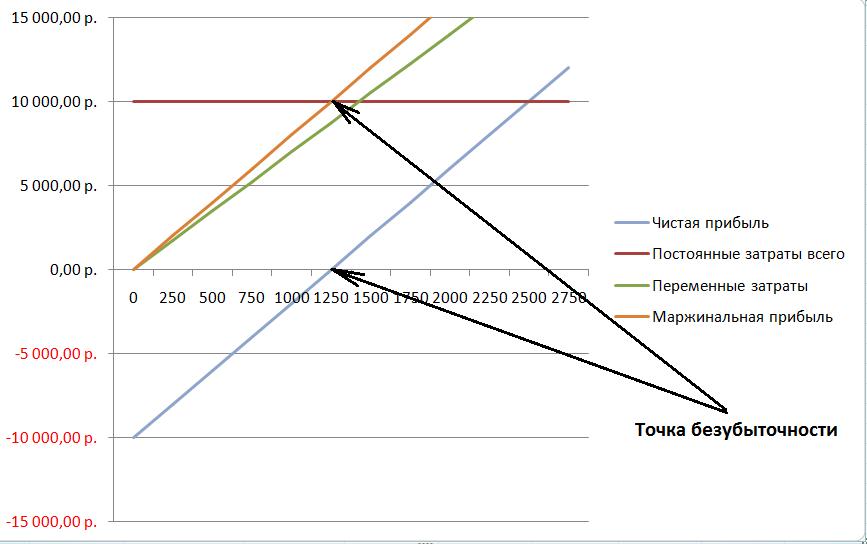

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

Вклад на покрытие: что это за показатель, как его вычислять и зачем он нужен?

Чтобы понять, насколько выгоден бизнес, бывает недостаточно использовать общие показатели рентабельности. Анализ вклада на покрытие позволяет понять, каким образом конкретный продукт влияет на прибыль компании.

Когда вы управляете компанией, важно понимать, насколько выгоден ваш бизнес. Многие руководители компаний рассчитывают для этого маржинальную прибыль, которая измеряет общую сумму, на которую выручка от продаж превышает затраты.

Но если вы хотите понять, каким образом конкретный продукт влияет на прибыль компании, вам нужно анализировать вклад на покрытие (маржинальная прибыль на единицу продукции).

Джо Найт, автор HBR Tools: Business Valuation, утверждает: «Это обычный инструмент финансового анализа, который менеджеры не достаточно хорошо понимают»

Что такое вклад на покрытие?

Найт считает этот финансовый показатель другим способом взглянуть на прибыль. Подумайте о том, как обычно проводят анализ отчета о прибылях и убытках компании: вы начинаете с выручки, вычитаете себестоимость проданных товаров, чтобы получить валовую прибыль, вычитаете операционные расходы для получения операционной прибыли, а затем вычесть налоги, проценты и все остальное, чтобы получить чистую прибыль.

Но, поясняет Найт, если вы делаете расчет иначе, используя переменные затраты (подробнее о том, как это сделать, ниже), вы получите удельную маржинальную прибыль. Вклад на покрытие показывает вам совокупную сумму выручки после переменных затрат, доступную для покрытия постоянных расходов и формирования прибыли компании. Вы можете думать об этом финансовом показателе как о доле выручки, которая помогает компенсировать постоянные издержки.

Как вычислять вклад на покрытие?

Это простая формула:

Например, если цена вашего продукта составляет 20 долларов, а переменные затраты на продукт составляют 4 доллара, то вклад на покрытие составляет 16 долларов.

Первым шагом расчета будет получение традиционного отчета о прибылях и убытках и классификация всех расходов как постоянных или переменных. Это не тривиальная задача, потому что не всегда ясно, какие из затрат относятся к каждой категории.

Некоторые люди предполагают, что переменные затраты это то же самое, что себестоимость, но это не так. Когда вы вычитаете себестоимость из выручки, вы получаете валовую прибыль, которая, конечно же, не совпадает с маржинальной прибылью.

Фактически, себестоимость включает как переменные, так и постоянные затраты. Найт приводит в качестве примера своего клиента, который производит оборудование для изготовления автомобильных подушек безопасности. Для этого клиента затраты на производство, коммунальные расходы, производственное оборудование и персонал включены в состав себестоимости, и все из них постоянные, а не переменные.

Выполнение этой правильной классификации и учета требует «огромной работы», и очень важно, чтобы вы были последовательны в разбивке постоянных и переменных затрат с течением времени. Но информация, которую вы получаете, измеряя рентабельность на уровне продукта, часто стоит усилий.

Как компании используют показатель удельной маржинальной рентабельности?

Анализ вклада на покрытие помогает менеджерам принимать несколько типов решений: от того, открывать или ликвидировать линейку продуктов, до ценообразования продукта или услуги и структурирования комиссии с продаж.

Наиболее распространенным применением этого показателя является сравнение продуктов и определение того, какие выгодно сохранить и от каких стоит избавиться. Если удельная маржинальная рентабельность продукта отрицательна, компания теряет деньги с каждой единицей товара, который она производит, и она должна, либо отказаться от продукта, либо увеличить цены.

Если у продукта есть положительный вклад на покрытие, его, вероятно, стоит сохранить. По словам Найта, это справедливо, даже если «условно рассчитанная прибыль» продукта отрицательна, потому что

«если продукт имеет положительную маржу, он покрывает часть постоянных затрат и увеличивает совокупную прибыль».

Некоторые компании тратят много времени и сил на выяснение вклада на покрытие. Это требует от бухгалтера по управленческому учету тщательного анализа постоянных и переменных затрат. У таких фирм, как GE, большое внимание уделяется изучению продуктов «через призму вклада на покрытие». Это важно для компании, потому что GE является «дисциплинированной фирмой, которая работает в сильно конкурентных отраслях и хочет оперативно избавляться от нерентабельных продуктов».

Какие ошибки делают люди при расчете вклада на покрытие?

Найт говорит, что существует «весьма много способов совершить ошибку», и все они проистекают из того, что «постоянные и переменные затраты нельзя аккуратно разложить по полкам». Некоторые затраты являются «квази-переменными».

Например, вы можете включить дополнительную машину в производственный процесс, чтобы временно увеличить выпуск продукции. Этот расход относится одновременно к двум категориям, поскольку это можно считать дополнительными затратами ради более высокой производительности (и, следовательно, переменными), и это также можно рассматривать как постоянные затраты, поскольку это одноразовая закупка, которая не зависит от количества продукта, которое вы производите.

Иногда и зарплату можно интерпретировать таким же образом. Финансовый аналитик находит различия при классифицировании этих зарплат. Расходы на НИОКР также подлежат проверке. Они иногда считаются постоянными расходами, и вместе с тем другие специалисты рассматривают их как прямые затраты, связанные с продуктом. В зависимости от выбранного подхода, ваш вклад на покрытие может существенно различаться.

Другая ошибка, которую делают некоторые менеджеры, заключается в предположении, что необходимо сократить продукты с минимальной маржинальной рентабельностью. Для принятия решения в должны использовать не только показатели рентабельности; вы также должны учитывать распределение постоянных затрат.

Возьмите «денежные коровы» компании (термин, предложенный Boston Consulting Group для описания продуктов, которые обеспечивают устойчивую выручку или прибыль). Обычно эти продукты требуют небольшой поддержки: вам не нужно инвестировать в продажи или НИОКР.

И все же денежные коровы, как правило, проявляют себя как имеющие низкую удельную маржинальную рентабельность, поскольку они для них характерны высокие переменные издержки, и они, как правило, не опираются на постоянные расходы компании.

Тем не менее, вы вряд ли захотите сократить их. Вы должны учитывать стоимость поддержки продукта и уровень постоянных затрат, связанный с продуктом». Если вы обнаружите, что эти продукты с низким вкладом на покрытие образуют линейку продуктов или являются препятствием для входа конкурента, вам, вероятно, стоит подумать о том, чтобы сохранить эти продукты.

Сам по себе вклад на покрытие не даст вам достаточно информации. Прежде чем принимать какое-либо крупное деловое решение, вы должны проанализировать и другие показатели прибыли.

Маржинальная прибыль

Определение

Маржинальная прибыль (англ. Contribution Margin) является одной из концепций управленческого учета и используется в анализе «затраты-объем продукции-прибыль» для определения прибыльности определенного вида продукции или услуги. Этот показатель может быть рассчитан на единицу продукции, на всю продукцию, в виде коэффициента и в процентах.

Эта концепция полезна при принятии различных управленческих решений.

Формула

Маржинальная прибыль на единицу продукции

Значение данного показателя на единицу продукции рассчитывается по следующей формуле.

где P per Unit – цена единицы продукции, VC per Unit – переменные затраты на единицу продукции.

Совокупная маржинальная прибыль

Представляет собой разницу между выручкой и совокупными переменными затратами.

где S – выручка от реализации продукции, TCV – совокупные переменные затраты.

Коэффициент маржинальной прибыли

Значение коэффициента может быть рассчитано двумя способами.

Формулы, приведенные выше, могут быть трансформированы следующим образом.

Значение коэффициента может быть также представлено в процентах. Например, коэффициент 0,2 соответствует 20%.

График

Взаимосвязь между величиной совокупной маржинальной прибыли и объемом реализации продукции представлена на графике ниже.

Поскольку выручка от реализации продукции и величина совокупных переменных затрат находятся изменяются прямо пропорционально уровню деловой активности, величина совокупной маржинальной прибыли возрастает пропорционально росту объема продаж.

Маржинальная прибыль на единицу продукции, напротив, остается неизменной при любом уровне деловой активности при условии, что цена единицы продукции и переменные затраты на единицу продукции остаются неизменными. Поведение этого показателя продемонстрировано на графике ниже.

Следует отметить, что величина маржинальной прибыли в некоторых обстоятельствах может принимать отрицательные значения. Это означает, что выручка от реализации продукции не покрывает даже понесенных переменных затрат. Если действие этих обстоятельств не прекратится, менеджменту компании необходимо рассмотреть решение об остановке производства и реализации этих видов продукции.

Пример расчета

ООО «Ритейл Фэшн ЛТД» розничный магазин одежды, который продает четыре вида товара. Данные относительно цены реализации, переменных затрат и объеме реализации в отчетном квартале представлены в таблице.

Проведем анализ маржинальной прибыли на основании представленных выше формул.

S Джинсы = 85 × 2 500 = 212 500 у.е.

S Брюки = 50 × 1 700 = 85 000 у.е.

S Регланы = 45 × 3 250 = 146 250 у.е.

S Свитера = 90 × 1 300 = 117 000 у.е.

TVC Джинсы = 50 × 2 500 = 125 000 у.е.

TVC Брюки = 25 × 1 700 = 42 500 у.е.

TVC Регланы = 30 × 3 250 = 97 500 у.е.

TVC Свитера = 60 × 1 300 = 78 000 у.е.

TCM Джинсы = 212 500 – 125 000 = 87 500 у.е.

TCM Брюки = 85 000 – 42 500 = 42 500 у.е.

TCM Регланы = 146 250 – 97 500 = 48 750 у.е.

TCM Свитера = 117 000 – 78 000 = 39 000 у.е.

CM Ratio Джинсы = 87 500 ÷ 212 500 = 0,412 или 41,2%

CM Ratio Брюки = 42 500 ÷ 85 000 = 0,500 или 50,0%

CM Ratio Регланы = 48 750 ÷ 146 250 = 0,333 или 33,3%

CM Ratio Свитера = 39 000 ÷ 117 000 = 0,333 или 33,3%

Результаты проведенного анализа маржинальной прибыли агрегированы в таблицу.

Как можно видеть из таблицы наиболее маржинальным товаром для ООО «Ритейл Фэшн ЛТД» являются брюки, поскольку они приносят максимальную прибыль на 1 у.е. вложений.

Юнит-экономика: простой способ оценить прибыль бизнеса и его потенциал. Разбор методики

Изучаем один из самых популярных инструментов для анализа бизнеса. Бонус: Excel-калькулятор, куда нужно только подставить свои цифры.

Мария Румянцева

Директор по развитию в «РТК-ИТ», дочерней компании «Ростелекома», руководитель агентства Freeformarketing. В прошлом — директор проектов в «Ростелекоме», руководитель бизнес-юнита в «Нетологии», методист, научный сотрудник в НИУ ВШЭ. На практике знает, что такое научный подход при запуске проектов и стартапов.

Екатерина Маслова

Руководитель образовательных проектов в Freeformarketing.

Методист, научный работник. Сотрудничала с НИУ ВШЭ и Московской высшей школой социально-экономических наук (МВШСЭН). Преподаватель в Лицее НИУ ВШЭ.

Редакция Skillbox media

Пишем о событиях, явлениях и понятиях из мира дизайна и программирования, геймдева, образования и бизнеса.

Юнит-экономика показывает, сколько бизнес зарабатывает с одного юнита. Юнит — это то, что приносит доход. Это может быть клиент, сделка, одна продажа продукта или услуги. Другими словами, вы считаете, сколько зарабатываете на одном ученике вашей школы, или на одном проданном велосипеде, или на одном вендинговом аппарате с годовым обслуживанием.

Когда вы знаете, сколько приносит один юнит и сколько вы на него тратите, вы можете принимать ключевые для бизнеса решения. Например:

Юнит-экономика универсальна: её применяют для компаний любого размера и любых отраслей. Методика входит в базовый инструментарий маркетологов, предпринимателей и руководителей компаний.

В этой статье мы разберём, как работает эта методика, каковы её ключевые метрики и как с её помощью ответить на главные вопросы бизнеса. Мы также подготовили шаблон в Excel с уже заполненными метриками и формулами: нужно только подставить цифры. Теперь, если потребуется разобраться в бизнесе (не важно, своём или клиента), у вас будет подходящий инструмент.

Мы разберём основы юнит-экономики на учебном кейсе. Это онлайн-школа по физике. Её юнит — один клиент. Покупатели оплачивают курсы на сайте, куда они попадают с рекламы в Instagram. У школы есть несколько тарифов, маркетинговый бюджет и разные группы расходов. Решение кейса — в самом конце статьи.

Этап 1. Считаем, сколько стоит юнит

Юнит-экономика оперирует метриками — показателями, которые обозначают английскими аббревиатурами. Вы могли их слышать: ARPU, CAC, CM, ARPC, UA и другие. Основных метрик — не более 10–15. Мы разберёмся в них, двигаясь от простых к сложным.

User Acquisition (UA) — количество привлечённых пользователей. Например, по рекламе в Instagram на сайт перешли 1000 посетителей. Это и будет показатель UA. Важно: пользователь пришёл на сайт и узнал о продукте, но не обязательно его купил. Покупателей в юнит-экономике называют Buyers или Customers, обозначают буквами B или C.

Acquisition Cost (AC) — затраты на привлечение пользователей. Показывает, сколько денег потребовалось, чтобы привлечь посетителей на сайт. В нашем примере это сумма, которую потратили на рекламу в Instagram. Здесь показатель AC будет равен маркетинговому бюджету.

Conversion Rate (С) — конверсия. Знакомый любому маркетологу показатель — соотношение количества посетителей сайта и тех, кто купил товар или услугу. Из 1000 посетителей товар купили 20 — конверсия составила 2%. Conversion Rate показывает эффективность воронок продаж на всех этапах.

Как понять, насколько эффективна ваша система продаж? Конверсию можно сравнить с показателями конкурентов в вашей нише. Цифры можно посмотреть в открытых источниках: например, почитать кейсы в специализированных блогах и медиа, таких как VC. Данные о конверсиях также можно узнать на профильных мероприятиях и конференциях.

Cost per Acquisition (CPA) — стоимость привлечения одного пользователя. Чтобы узнать CPA, нужно весь маркетинговый бюджет (AC) разделить на количество привлечённых пользователей (UA).

Например, маркетинговый бюджет составил один миллион рублей, онлайн-школа привлекла 10 000 пользователей. CPA = 1 000 000 / 10 000 = 100 рублей. Столько школа тратит, чтобы привлечь одного пользователя.

Customer Acquisition Cost (CAC) — стоимость привлечения одного клиента. Чтобы посчитать показатель, сначала суммируют затраты на рекламу, выплаты специалистам и расходы на дополнительные услуги. Потом сумму делят на количество привлечённых клиентов (B или C).

Например: вы потратили на рекламу онлайн-курса 10 000 рублей и заплатили 5000 таргетологу за его услуги. Курс купили 7 человек. Чтобы посчитать CAC, нужно к 10 000 прибавить 5000 и поделить эту сумму на 7 клиентов. Получится, что на привлечение одного клиента вы потратили 2142 рубля.

Нужно ли включать в расходы по CAC и CPA оплату услуг таргетолога, директолога, других специалистов? Это зависит от типа бизнеса. Если вы привлекали таргетолога или директолога специально для настройки рекламы на конкретный продукт, то выплаты им следует учесть.

Если таргетолог работает в компании за фиксированную зарплату и ведёт много параллельных проектов, то в CAC или в CPA по конкретному товару или услуге расходы на него не войдут. Их нужно будет добавить в постоянные расходы — о них мы поговорим ниже.

Как посчитать затраты на привлечение одного пользователя и одного клиента

Стоимость привлечения пользователя = маркетинговый бюджет / число пользователей

Стоимость привлечения клиента = маркетинговые расходы / число клиентов

Этап 2. Считаем доход с юнита и пользователя

Мы узнали, сколько тратим на привлечение одного клиента. Теперь нам нужно сравнить это с тем, сколько мы на клиенте зарабатываем. Для этого рассчитаем метрики ARPU и ARPC. Эти показатели — производные от AvP, APC, COGS. Разберём все метрики по порядку.

Average Payment Count (APC) — среднее число покупок на одного клиента. Через нашу школу по физике прошло 100 клиентов, они сделали 300 покупок. В среднем один клиент делает три покупки — это и есть APC.

Average Price (AvP) — средний чек. Онлайн-школа по физике предлагает несколько тарифов: 1000, 1500 и 2000 рублей. Представим, что каждый тариф продали 100 раз. Чтобы посчитать средний чек, нужно общее поступление денег поделить на число заказов. В этом примере AvP равняется (1000 ∗ 100 + 1500 ∗ 100 + 2000 ∗ 100) / 300. Это 1500 рублей.

Cost of Goods Sold (COGS) — себестоимость проданных товаров. Этот показатель немного сложнее остальных. Давайте с ним разберёмся.

Бизнес несёт два типа затрат: переменные и постоянные. Постоянные затраты не увеличиваются с каждой новой продажей. Это аренда офиса, зарплата бухгалтера, хостинг сайта и многие другие подобные расходы. В юнит-экономике они не учитываются. Постоянные затраты включают в P&L — этот документ нужен, чтобы посчитать срок окупаемости вложенных средств.

Переменные затраты увеличиваются с каждой новой продажей. Например, онлайн-школа платит комиссию Robokassa за каждый входящий платёж. Магазин кофе тратит деньги на закупку каждого подарочного набора, который он продал. Издательский дом должен напечатать в типографии каждый экземпляр журнала, который получают подписчики. Если нет продаж — нет переменных расходов. Это и есть COGS.

В COGS не включают маркетинговые расходы. Сколько потратили на рекламу или услуги таргетолога — уже подсчитали в CAC и CPA.

Бывают исключения. Юнит-экономика — это пластичный инструмент, его легко адаптировать под разные структуры расходов. В статье мы говорим о наиболее распространённых случаях, когда учитываются только переменные издержки.

Важно: COGS можно встретить в других методиках экономического анализа, и там термин могут использовать немного по-другому. То же самое касается и других метрик. Это не должно сбить вас с толку.

Average Revenue per Customer (ARPC) — средний доход на одного клиента. Показывает, сколько вы зарабатываете на одном клиенте, если не вычитаете расходы на маркетинг. ARPC считают по формуле (AvP − COGS) ∗ APC − 1COGS.

Мы уже знакомы со всем, кроме 1COGS. Это дополнительные расходы на первую продажу. Во многих компаниях они не возникают. Но иногда они есть: например, вы продаёте программное обеспечение по подписке, но после первой сделки проводите для команды покупателя обучающий вебинар.

Теперь расшифруем формулу словами. Сначала мы из среднего чека вычитаем издержки, которые мы понесём, чтобы выполнить обязательства. Результат умножаем на среднее число покупок на одного клиента. От того, что получилось, отнимаем дополнительные расходы, связанные с первой продажей.

Average Revenue per User (ARPU) — средний доход на одного пользователя. ARPU показывает, сколько денег приносит вам один посетитель сайта. Чтобы рассчитать ARPU, нужно средний доход на одного клиента (ARPC) умножить на конверсию (С).

Как подсчитать доход с одного клиента и с одного пользователя

ARPC = (AVP − COGS) ∗ APC − 1COGS

Средний доход на одного клиента = (средний чек заказа − себестоимость продаваемого товара/услуги) ∗ среднее число покупок на одного клиента − дополнительные расходы на первую продажу

Средний доход на одного пользователя = средний доход на одного клиента ∗ конверсию

Этап 3. Отвечаем на ключевые вопросы бизнеса

Разберём ещё одну — финальную — метрику.

Contribution Margin (CM) — маржинальная прибыль. Показатель демонстрирует, сколько бизнес заработал в целом. Он учитывает и переменные затраты на ваш продукт, и затраты на продвижение. Чтобы рассчитать маржинальную прибыль, сначала нужно отнять от среднего дохода на пользователя среднюю стоимость его привлечения. Результат нужно умножить на количество привлечённых пользователей. Формула выглядит так: CM = (ARPU − CPA) ∗ UA.

Как рассчитать маржинальную прибыль

Маржинальная прибыль = (доход от одного пользователя − стоимость привлечения одного пользователя) ∗ число привлечённых пользователей

Благодаря Contribution Margin вы видите, сколько зарабатываете на реализации своего продукта или услуги.

Однако если бизнес приносит прибыль, это не значит, что свободные деньги лежат в кассе прямо сейчас. Почитайте статью «Как рассчитать экономику проекта и избежать кассового разрыва», чтобы разобраться, когда проект может уйти в минус даже при позитивных показателях.

Как понять, выгодна ли рекламная кампания? Сравните ARPU и CPA: средний доход с одного пользователя и стоимость его привлечения. Если вы платите за посетителя больше, чем зарабатываете с него, то вы теряете деньги. Если вы платите за переход пользователя на сайт рубль, а ARPU составляет 10 рублей, то с каждого вложенного рубля вы зарабатываете девять.

Другой вариант — сравнить средний доход с одного клиента (ARPC) и средние затраты на его привлечение (CAC). Если CAC больше ARPC, то бизнес теряет на рекламе, если меньше — напротив, зарабатывает. Это работает так же, как и сравнение ARPU и CPA, поскольку группы показателей различаются только шагом конверсии.

Что делать, если компания не зарабатывает денег? Допустим, CAC превышает ARPC, CPA превышает ARPU. Либо компания зарабатывает, но не столько, сколько хотелось бы менеджменту. В таком случае можно экспериментировать с метриками юнит-экономики:

До того как делать какие-либо выводы и экспериментировать с показателями, важно помнить: такие эксперименты требуют времени. Например, если опираться на фактические данные за небольшой период, то фактический APC может быть меньше предполагаемого. Возможно, клиенты просто не успели совершить повторные покупки.

В таких случаях лучше либо смотреть на конкурентов, либо опираться на исторические данные компании о других продуктах. Либо нужно дать больше времени на сбор данных.

Давайте посмотрим на показатели нашего примера — онлайн-школы по физике. Маркетинговый бюджет составил 200 000 рублей в месяц, а цена клика — 50 рублей. Средняя конверсия по отрасли из трафика в покупку — 2,4%. Средний чек составляет 27 000 рублей. Когда у нас что-то покупают, мы тратим на реализацию наших обязательств 3 000 рублей (это COGS). Дополнительных расходов на первую продажу нет. В среднем каждый клиент совершает две покупки.

Вот как будет выглядеть расчёт метрик:

4,4 млн рублей — это маржинальная прибыль за изученный период. Бизнес зарабатывает, а не теряет деньги.

Выгодны ли рекламные кампании онлайн-школы? Очень. CPA составляет 50 рублей, а ARPU — 1152. Каждый новый пользователь приносит компании 1152 рубля прибыли, а стоит всего 50 рублей. Если онлайн-школа может увеличить вложения в рекламу на тех же условиях, это нужно сделать как можно скорее.

Калькулятор юнит-экономики. Шаблон в Excel

Как и говорили в начале статьи, мы подготовили шаблон расчёта юнит-экономики в Excel. Скачать его можно по ссылке здесь.

обложка: Colowgee для Skillbox Media