Финансовая стабильность

Финансовая стабильность — это устойчивость финансовой системы к шокам и бесперебойное и эффективное ее функционирование.

Как и в большинстве стран мира, за обеспечение финансовой стабильности в России отвечает центральный банк. Эта функция определена в статье 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Риски финансовой стабильности, с которыми может столкнуться финансовая система, можно поделить на внешние и внутренние. К внешним может относиться, например, глобальный экономический кризис, ухудшение внешнеэкономической конъюнктуры, снижение цен на важные для страны экспортные товары и многие другие. Такие все чаще происходящие в современном мире явления, как торговые войны, введение одними странами санкций против других, дезинтеграционные процессы. К внутренним — «пузыри» (или по-другому — «перегрев») на отдельных рынках, утрата устойчивости крупными финансовыми институтами.

Банк России проводит регулярный мониторинг системных рисков (финансовых организаций, инфраструктурных организаций финансового рынка, институтов развития и параллельной банковской системы), оценивает устойчивость субъектов финансовой системы, в том числе с помощью стресс-тестирования.

Банк России публикует 2 раза в год (в мае и ноябре) «Обзор финансовой стабильности», в котором описываются уязвимости финансовой системы, анализируются потенциальные шоки и дается оценка устойчивости к ним финансовых организаций.

Основной инструмент поддержания финансовой стабильности для Банка России — это макропруденциальная политика, которая представляет собой комплекс мер для снижения системного риска на финансовом рынке или в его отдельных секторах.

Макропруденциальные инструменты используются для двух основных целей:

1. Снижение уязвимости финансовой системы (например, вызванной ростом долговой нагрузки населения, ослаблением стандартов кредитования).

Так, с октября 2019 года Банк России ввел показатель долговой нагрузки заемщика. Банки и МФО должны учитывать уровень общей долговой нагрузки заемщика, выдавая ему кредит или заем, чтобы на рынке потребительского кредитования не возникло «пузыря», когда люди набирают слишком много долгов, по которым потом не могут расплатиться.

2. Накопление буферов капитала финансовой системой для покрытия возможных будущих шоков.

Например, Банк России применяет секторальные надбавки к коэффициентам риска для отдельных видов активов, кредитный риск по которым оценивается на относительно более высоком уровне. Это требование к банку «замораживать» определенный объем собственных средств, чтобы даже в сложной экономической ситуации покрыть убытки и продолжать кредитовать экономику.

Устойчивость национальной валюты и её обеспечение как основная задача ЦБ

![]()

![]()

Банк России должен принимать все необходимые меры, чтобы обеспечить устойчивость российской валюты — рубля. Это предполагает, что рубль должен сохранять стабильную покупательную способность и твердый валютный курс, т.е. более или менее устойчивую пропорцию, в которой он может быть обменен на валюты других стран.

Для достижения этой цели Банк России осуществляет ряд функций. Во взаимодействии с правительством он разрабатывает и проводит единую государственную кредитно-денежную политику. Важную роль здесь играет решение вопроса об эмиссии наличных денег: в зависимости от состояния экономики страны, размеров бюджетного дефицита, потребностей денежного обращения Центральный банк может увеличить, сократить или полностью прекратить выпуск в обращение новых банкнот.

В законе о Центральном банке валютное регулирование определено в качестве одного из инструментариев государственной денежно-кредитной политики. Это означает органичную интегрированность валютного регулирования в общую систему денежно-кредитной политики.

Как инструмент денежно-кредитной политики валютное регулирование может быть реализовано различными методами:

— административными – путем издания обязательных к исполнению всеми участниками валютных отношений нормативных правовых актов, устанавливающих порядок совершения валютных операций, в том числе путем установления валютных ограничений – мер запретительного характера, направленных на лимитирование операций резидентов и нерезидентов с валютными ценностями;

— экономическими – путем проведения уполномоченным органом политики процентных ставок на открытом рынке, валютных интервенций и прочих мер.

Для обеспечения устойчивого валютного курса рубля Банк России осуществляет непосредственное валютное регулирование: он выполняет операции по покупке и продаже иностранной валюты, определяет для коммерческих банков и торговых фирм порядок осуществления расчетов с иностранными фирмами, выдает или лишает лицензии на проведение операций с иностранной валютой. Важной функцией Центрального банка является и осуществление контроля за деятельностью фирм по соблюдению законов Российской Федерации, касающихся операций с иностранной валютой.

В чем причина текущей устойчивости российского рубля

Закрытие предыдущей сессии:

Пара USD/RUB TOM: 63,96 (+0,02%)

Пара EUR/RUB TOM: 70,42 (-0,13%)

В деталях:

Подписание Президентом США Дональдом Трампом закона «О правах человека и демократии в Гонконге» обусловило сегодняшнее снижение аппетита к рисковым активам. На этом фоне участники рынка опасаются конфронтации отношений Пекина и Вашингтона.

С другой стороны, накануне отмечен неожиданный рост статистических макроэкономических показателей США. ВВП страны за III кв., продажи товаров длительного пользования и данные с рынка труда порадовали инвесторов. Это еще больше упрочило ожидания инвесторов в паузе на снижение ставки Федрезервом США в декабре. Совокупность противоречивых факторов приводит к устойчивости индекса американского доллара (DXY: 98,3) к корзине мировых валют.

Японская йена, выступающая в качестве «валюты-убежища», испытывает давление. Накануне пара USD/JPY поднималась к 109,6 до уровней 6-месячных максимумов. В азиатскую сессию торги идут по паре USD/JPY: 109,44. Девальвация йены отражает сохраняющуюся уверенность участников рынка во временной слабости рисковых активов.

Продажи на российском рынке акций привели вчера лишь к незначительному ослаблению рубля. В моменте пара USD/RUB достигала 64,11. Сильные данные по американской экономике не обеспечили устойчивой тенденции на обесценение рубля. Причина кроется в окончании налогового периода по НДПИ и налогу на прибыль организаций. Немаловажным фактором ценообразования валюты являются и снизившиеся ожидания по циклу монетарного смягчения на декабрьском заседании ЦБ РФ. Стабильность нефтяных котировок, невзирая на локальную слабость четверга, также обеспечивает поддержку национальной валюте.

Тем не менее усиление санкционной риторики вкупе с ожиданиями среднесрочного снижения инфляционных ожиданий в России может привести к ослаблению национальной валюты. В таком случае, ориентиром краткосрочного восходящего движения пары может служить уровень вблизи 64,7 руб.

Индекс государственных обязательств RGBI по итогам вчерашних торгов снизился. Индикатор рынка ушел ниже 150 п., отражая краткосрочные риски снижения цен долговых инструментов. В котировки облигаций уже заложены позитивные ожидания участников по текущей ключевой ставке Центробанка России.

БКС Брокер

Последние новости

Рекомендованные новости

Ход торгов. На нашем рынке вновь распродажа

Облигации: взгляд на рынок и рекомендации недели

Бумаги Sofline растут на новостях о buyback

Американские тяжеловесы дорожают

На рынке нефти ждут прогнозов от ОПЕК и МЭА

Акция, которая приносит по 20% ежегодно уже 40 лет

США продадут нефть из резерва на этой неделе. Как отреагирует рынок

Он как Тинькофф, но на 7 лет моложе. Новая банковская фишка на рынке

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Обзор: от чего зависит рост или падение курса рубля

В последние несколько месяцев курс рубля по отношению к доллару довольно стабилен. При этом даже в такой ситуации существуют колебания – например, в апреле курс рос, а в мае впервые за долгое время снизился. Почему так происходит? Я собрал в одном материале факторы, которые влияют на российскую валюту как в плюс, так и в минус.

Цель материала, не дать подсказку о том, как подзаработать на колебаниях, а скорее – помочь избежать ненужных потерь из-за неожиданных колебаний, которые можно было легко предвидеть.

Поговорим о том, что может влиять на стабильное сокращение стоимости национальной валюты России. Таких факторов несколько, каждый из них возникает ежегодно.

Снижение валютной экспортной выручки

По открытой статистике, с начала второго и до конца третьего квартала, традиционно можно наблюдать снижение экспорта энергоресурсов. Это логично – в Европе, основном покупателей этого российского товара, становится тепло.

Вот как аналитики описывают влияние этого фактора:

«Замедление притока экспортной выручки приводит к снижению текущего счета от экспорта товаров за этот период, что, в свою очередь, вызывает замедление роста средств на корреспондентских счетах российских банков и валютных корпоративных депозитов и, как следствие, влияет на краткосрочную валютную ликвидность».

Сезон дивидендных выплат

Традиционно, на конец весны-лето приходится сезон дивидендных выплат российских компаний. В мировом рейтинге по объему выплат в 2018 г. Россия вошла в десятку, сравнявшись со Швейцарией. При этом в рейтинге для развивающихся рынков наша страна уступила лишь Китаю, оставшись на втором месте.

По статистике, до 77% выплат дивидендов осуществляют российские компании-экспортеры. Большая часть платежей идет в июне, примерно поровну они разбиваются на июль и август. Для рубля это оказывает негативный эффект, ведь инвесторы конвертируют полученные в качестве дивидендов рубли в доллары.

Активность Министерства финансов

Не секрет, что власти могут так или иначе влиять на курс российской валюты, например, с помощью так называемых интервенций, то есть закупок валюты на внутреннем рынке. В мае этого года объем таких закупок составил 300,5 млрд рублей. Чем больше валюты за рубли покупает ведомство, тем больше растет ее курс, а цена рубля снижается.

Понятно, что этот фактор может влиять и на укрепление рубля, однако поскольку этой весной активность Минфина стала фактором его ослабления, то поставим этот пункт в разделе факторов падения.

Теперь поговорим о том, какие факторы положительно влияют на цену российской валюты. Их тоже несколько.

Один из важных факторов, которые способствуют укреплению рубля, это налоговый период, когда компании должны выплачивать налоги. Для экспортеров это означает необходимость продать часть валютной выручки, чтобы получить рубли и заплатить налоги.

Помимо локальных, существуют и внешние факторы в пользу укрепления рубля. Безусловным фактором снижения или укрепления цены рубля всегда были цены на нефть. Сегодня они сохраняют на достаточно высоком уровне, и это поддерживает цену рубля.

Кроме того, традиционно российская валюта реагирует на внешнеполитические события, вроде введения или отсрочки очередных санкций.

Также, по мнению аналитиков, существует такой фактор, как глобальный спрос на рисковые активы – к ним традиционно относятся и вложения в экономику развивающихся стран. Когда традиционные рынки не растут быстро, инвесторам становятся интересные более рискованные инвестиции. В такие моменты желание заработать может перевешивать остальные минусы, вроде незащищенности капитала и т.п.

Ретроспективный анализ говорит о том, что все факторы, которые мы упомянули, оказывают влияние на курс рубля в определенные периоды.

Традиционно, именно в эти два месяца рубль показывает наихудшие результаты. В конце зимы дополнительным негативным фактором для рубля становятся праздники в стране – многие люди планируют отпуска за границей и покупают валюту. Кроме того, часто все негативные факторы складываются воедино в августе, даже если удается избежать внешних негативных воздействий.

О феномене замечательной «устойчивости» рубля

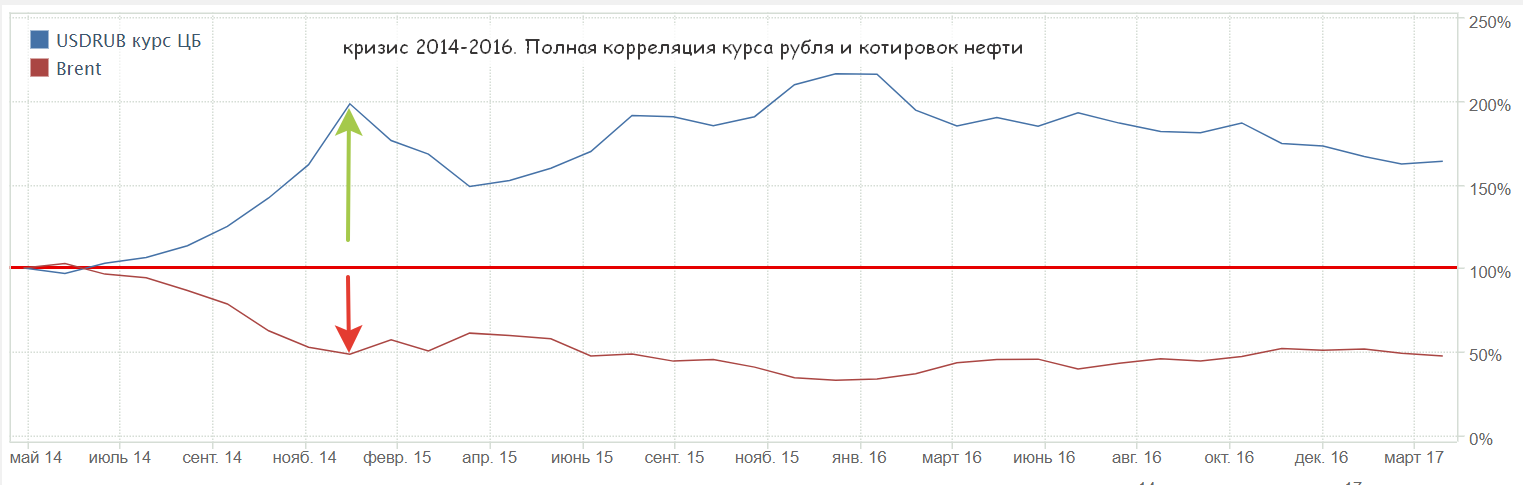

Некоторые комментаторы здесь на АШ указали на аномальную устойчивость курса рубля в текущей ситуации. Ну, слово устойчивость пришлось взять в кавычки, так как с начала года курс в моменте (в конце марта) опускался на 30%, затем отыграв почти 10%. В то время как в кризис 2014 года падение было куда как драматичнее (в декабре 2014 доллар стоил в два раза дороже, чем в июне того же года). И тогда, и теперь рубль слабел на фоне серьезного падения нефтяных котировок. Так в чём отличаются два кризиса? У меня есть своя версия событий.

С лета 2017г. по осень 2018 нефть отрастает на 80%, а рубль за то же время падает почти на 20%.

(если не оговорено обратное, в расчётах и на графиках использована цена сорта Brent. Россия экспортирует, в основном, сорта Urals и ESPO, цена на которые, большую часть 2019г., отличалась от стоимости Brent на 1-2$)

Здесь следует вспомнить, а кто у нас отвечает за устойчивость курса рубля? Оказывается, есть такая независимая структура как ЦБ РФ, которую с июня 2013г. возглавляет Э.С.Набиуллина. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля. Каким образом ЦБ может влиять на эту самую устойчивость?

На сайте ЦБ РФ любознательный гражданин может узнать, что

В России действует режим плавающего валютного курса. Это означает, что курс рубля не является фиксированным и какие-либо цели по уровню курса или темпам его изменения не устанавливаются. Динамика курса рубля определяется соотношением спроса на иностранную валюту и ее предложения на валютном рынке. Гибкий валютный курс помогает экономике России подстраиваться под меняющиеся внешние условия, сглаживая воздействие на неё внешних факторов.

То есть, как говорил футболист Аршавин, «ваши ожидания (стабильности валютного курса), это ваши проблемы».

Любознательному гражданину стоит знать, что так было не всегда. До 10 ноября 2014г., когда ЦБ объявил о переходе к политике таргетирования инфляции (предусматривающий плавающий валютный курс), проводилась политика поддержания курса за счёт определения допустимых коридоров колебания рублёвой стоимости бивалютной корзины, а также регулярных валютных интервенций на рынке, объёмы которых оглашались заранее. Именно такая политика создала идеальные предпосылки для атаки на курс рубля уже в декабре, когда он обесценился почти вдвое, точно отслеживая падение котировок нефти. Спекулянты могли точно рассчитать время и объёмы валюты для эффективной манипуляции курсом. На стороне спекулянтов оказались придерживавшие валюту российские экспортёры и банки, увещевать которых пришлось лично В.В.Путину.

Пожалуй, единственным действенным инструментом влияния ЦБ на кредитно-денежную политику (за исключением прямых интервенций на рынке в качестве крайней меры) является ключевая ставка (введена с 2013г.). В острой фазе валютного кризиса и дестабилизации финансового рынка Банк России 16 декабря 2014 г. резко — сразу на 6,5 п. п. — поднял ключевую ставку до запретительного уровня 17%. На приведённом графике видно, что инфляция, которую взялся таргетировать ЦБ, пожертвовав стабильностью курса, действительно, сначала начала коррелировать с ключевой ставкой (в конце 2014г.), а затем и эффективно подавляться, уже к концу 2017г. опустившись ниже целевого показателя в 4%.

Ключевая ставка определяет как доступность денег в экономике, так и процент под который государство готово занимать деньги на рынке. Так, Минфин продаёт на аукционах долговые бумаги ОФЗ, уровень купонной доходности которых чётко коррелирует с размером ключевой ставки ЦБ

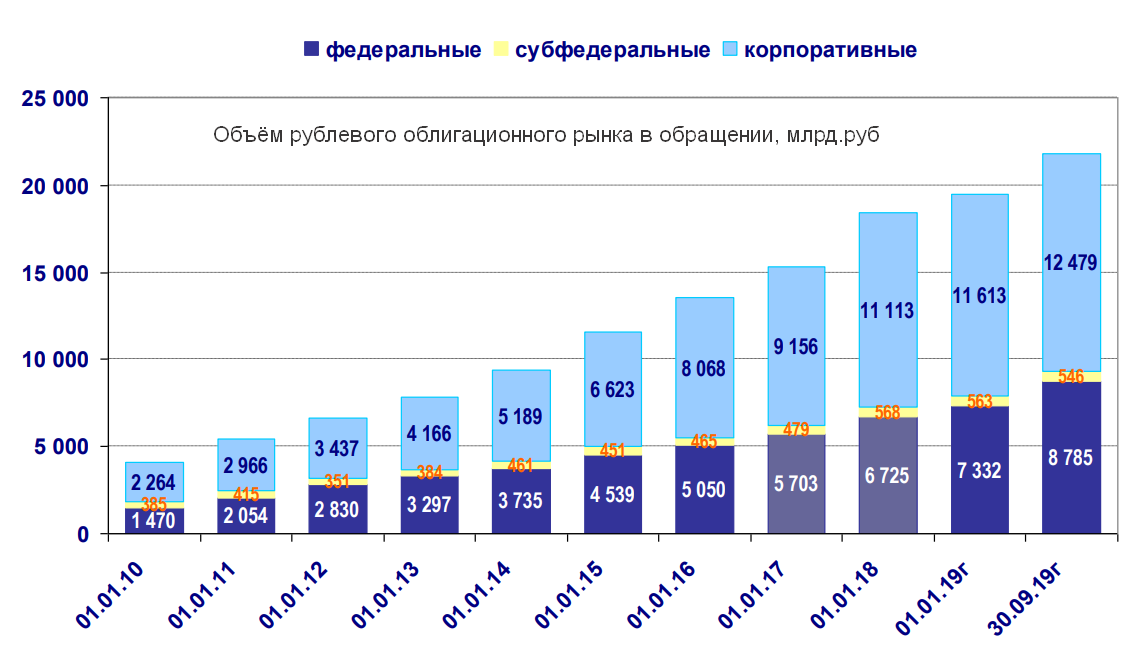

В кризис 2014-2016гг. объём рынка ОФЗ был довольно мал. Да и использовать их при такой инфляции для спекуляций смысла не было. Другое дело, последние несколько лет, когда инфляция упала, а курс рубля относительно стабилен (см.график курса по 2019г., когда рубль не обращал внимание на колебания цены нефти)

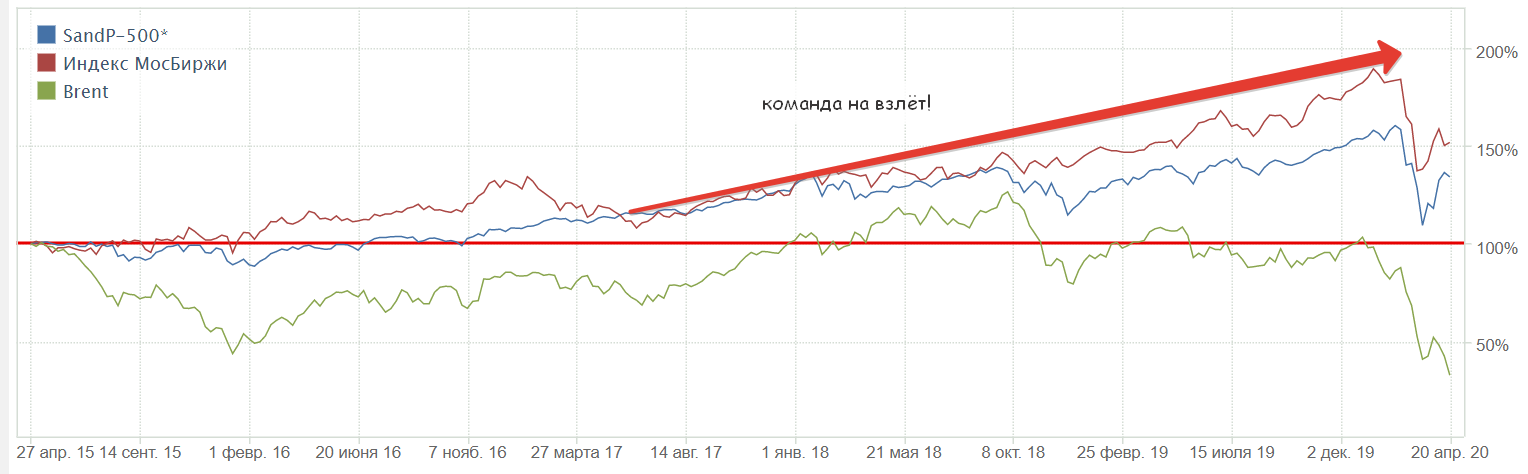

Нерезиденты, кстати, вкладываются и в российский рынок акций, надувая на нём пузырь похлеще американского. Наши акции не торопятся падать, не взирая на нефтяные цены и остановку экономики. Те же Лукойл и Роснефть, вслед за американскими корпорациями, проводят политику обратного выкупа своих акций, поддерживая их котировки.

Кто же эти «нерезиденты», одалживающие России? Это крупные спекулятивные хедж-фонды и инвестиционные подразделения банков, зарабатывающие хорошую прибыль на операциях carry-trade. Суть их проста – вы занимаете доллары (евро) под около нулевую (если не отрицательную) ставку хоть в банке, хоть у ФРС или ЕЦБ, и покупаете рубли на валютной секции ММВБ. Затем на эти рубли покупаете ОФЗ, по которым Российское государство ещё пару лет назад готово было вам заплатить купонный доход 8-10% (свидетельствую, что в прошлом году по некоторым выпускам можно было заработать, с учётом курсовой разницы, до 17-19% годовых). Сейчас заметно меньше, но схема ещё вполне прибыльная. Как ни странно, существенным условием доходности подобных схем являются стабильная инфляция и устойчивый рубль. Действительно, вы «зашли» в ОФЗ пару лет назад, купив рубли по цене 60руб/$ и при инфляции 5%. Если за пару лет инфляция скакнула до 10%, а рубль обвалился до 90руб/$, то никакой доход по ОФЗ не гарантирует вас от серьезных убытков при попытке выйти обратно «в кэш» (т.е. доллар). Поэтому, учитывая малую ёмкость нашего рынка, крупные игроки вполне могут удерживать курс рубля стабильным, постепенно выходя из ОФЗ, чтобы не обрушить рынок. Даже, если тот же Минфин явно заинтересован его ослабить в целях наполнения бюджета. А ЦБ, вроде бы, и не при чём, он за устойчивость рубля, судьба экономики и социальные обязательства – не его вахта.

Да, ЦБ РФ снизил на днях ключевую ставку сразу на 0,5% до 5,5%, но многие, прежде всего экономически развитые страны, уже давно снизили ставки почти до 0. А со ставкой 5.5% мы прямо сейчас находимся рядом с Лесото, Брунеем, Арменией и Свазилендом. В 22 развитых и развивающихся странах ставка нулевая, а в Дании, Японии и Швейцарии она отрицательная (ссылка).

Буду с интересом наблюдать за развитием событий. При сохранении текущего курса рубля и ценах на нефть меньше 30$ (что весьма вероятно), государство должно будет либо секвестировать бюджет, урезая в первую очередь финансирование нац.проектов, либо палить резервы из ФНБ, продавая в рынок доллары по заниженному курсу (т.е получая за них гораздо меньше рублей, чем могли и должны были бы получить в текущих обстоятельствах).

Что касается стоимости наших активов, прежде всего рынка акций, и курса рубля, то в полном соответствии с позицией ЦБ о том, что «гибкий валютный курс помогает экономике России подстраиваться под меняющиеся внешние условия», экономика рано или поздно таки «подстроится». И если цены, как я предполагаю, в ближайшие пару месяцев не превысят 30$/brl (на что указывают и цены на дальние фьючерсы на Brent), то подстройка эта произойдёт при гораздо более низком курсе рубля и существенно более низкой стоимости акций нашего фондового рынка. Самоизоляция в текущие цены, по-моему, явно не заложена.