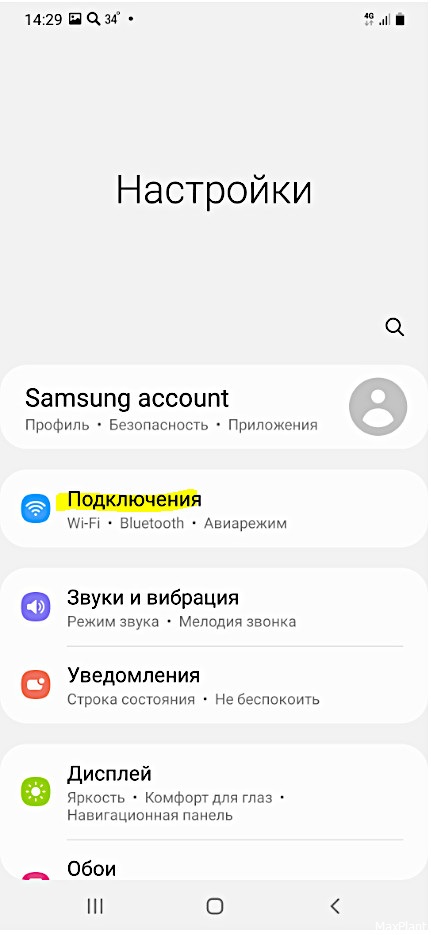

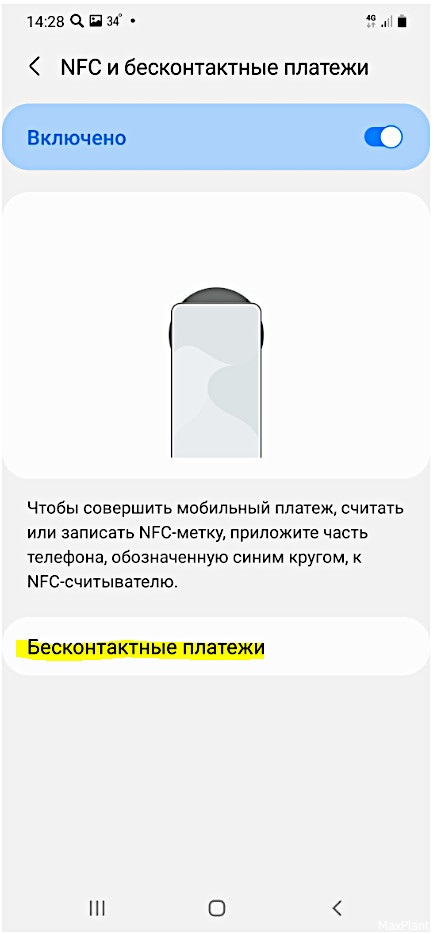

Как платить за метро в Петербурге 33 рубля

Как платить за метро в Петербурге 33 рубля с помощью смартфона с функцией NFC

Если у вашего смартфона нет функции NFC, то вам придётся платить по 39 рублей за каждую поездку в метро. Для этого приложите свою ЕКП Мир к считываетелю банковских карт на левом турникете метро.

Как пользоваться Единой картой петербужца (ЕКП) вместо карты «Подорожник»

Если вы хотите пользоваться Единой картой Петербужца, как картой «Подорожник» (и по ценам карты «Подорожник»), то сделайте следующее:

Если вы гость Петербурга или у вас нет Единой карты петербужца, то купите в кассе метрополитена карту «Подорожник» за 60 рублей и платите по 41 рублю за каждую поездку в метро.

Если вы не хотите покупать карту «Подорожник», то купите жетон на одну поездку в метро за 60 рублей.

Если вы не любите ездить в метро, то купите билет за 55 рублей в наземном транспорте или за 36 рублей по карте «Подорожник» или по транспортному приложению ЕКП.

PS: Через неделю турникет отказался пропускать меня в метро по карте ЕКП и сопроводил свой отказ надписью «БК в стоп листе». Кассир на мой вопрос дала листочек с контактными телефонами и сказала, что нужно звонить в банк

(хорошо, что мой старый добрый «Подорожник» был в кармане).

То есть эта проблема решается самостоятельно: нужно просто удалить и снова добавить свою карту в приложении «СберБанк Онлайн».

Токенизация карт в E-commerce: что это такое и как работает?

Всем привет! Недавно мы в Яндекс.Кассе совместно с платежными системами Visa и Mastercard запустили новую технологию токенизации платежей для E-commerce, или, по-другому, онлайн-коммерции. Кто-то может подумать: что тут такого — с токенизацией карт разобрались уже с выходом Apple Pay, Google Pay и других *Pay. Но нет, тут что-то новенькое, а мы еще и первыми эту технологию запустили в России этой весной для магазинов-партнеров, так что почему бы не поделиться.

В США и Европе эта технология появилась несколько раньше, и пользователи таких сервисов, как Netflix и Amazon, уже платят E-commerce токенами, хотя, возможно, даже не знают об этом. А я сейчас расскажу, как это устроено не только снаружи (для партнеров и держателей карт), но и изнутри, с точки зрения разработчика и тимлида этого проекта. Если интересно — велкам под кат.

Что общего с Apple Pay и Google Pay

Те читатели, которые представляют, как работают Apple Pay и Google Pay (а кто не знает — вот наша статья про запуск *Pay), увидят тут знакомые слова.

Если коротко, то одна из особенностей технологий *Pay заключается в том, что плательщику не нужно передавать магазину данные своей банковской карты. Он один раз обменивает их на специальный цифровой токен и дальше, не подвергаясь риску перехвата данных карты, при платеже использует только этот токен. А преимущество в том, что токен работает только вместе с одноразовой криптограммой, которая генерируется на телефоне плательщика, а вне телефона эту криптограмму создать не получится. К тому же этими токенами легко управлять — удалять или создавать новые — дело одной минуты в онлайне, никаких походов в банк и прочей бюрократии.

Пока запомним эти особенности токенизации карт на устройствах пользователей:

Запомнили? А теперь перейдем к токенизации карт для E-commerce, иначе говоря, для онлайн-платежей в интернет-магазинах.

Итак, что такое токенизация в E-commerce

Вообще, токенизация карты — это обмен конфиденциальных данных банковской карты на специальный токен, который позволяет оплачивать покупки с помощью этой карты.

Конфиденциальные данные карты — это ее номер (PAN — Primary Account Number) и срок действия.

Если для подключения карты в *Pay инициатором является сам держатель карты, то токенизацию для E-commerce инициирует интернет-магазин. Но зачем (и с какой стати)?

Наверняка многие из вас пользуются сервисами с подписками: будь то ежемесячная оплата музыки, фильмов или, например, коммунальных услуг. Как оформляется эта подписка? Вы заходите на сайт интернет-магазина, вводите данные своей карты и ставите галочку, подтверждающую ваше согласие на то, что магазин сохранит данные вашей карты (PAN и срок действия) и сможет самостоятельно инициировать оплату за конкретную услугу.

Нужно понимать, что такое действие подразумевает, что магазин должен где-то сохранить данные карты. Тут обычно два варианта:

Давайте обо всем по порядку. При токенизации мы обмениваем данные банковской карты на некий токен, но что это такое? Токен предоставляется платежной системой карты — Mastercard или Visa. Он представляет собой уникальный идентификатор, аналогичный номеру учетной записи устройства в Apple Pay или номеру виртуального счета в Google Pay, которые можно найти в приложении на смартфоне (Wallet на устройствах Apple и Google Pay — на Android).

В отличие от *Pay, в E-commerce токенизации создание токена инициирует интернет-магазин или его платежное решение, а сами токены хранятся на серверах платежных систем.

Разумеется, кто угодно не может прийти к платежной системе и получить токен чьей-либо карты для оплаты покупок. Во-первых, токенизировать карты могут только те платежные решения, которые пройдут сертификацию и получат одобрение платежных систем. Такое платежное решение называется On-Behalf Token Requestor или Token Service Provider, но для простоты будем впредь оперировать термином Token Requestor. И только Token Requestor может инициировать платежи токеном. Во-вторых, токен всегда выпускается для конкретного магазина, и с помощью токена можно платить только в этом магазине. Очень похоже на то, как токен *Pay связан с устройством, на котором он был создан.

За счет чего это достигается? Просто перед проведением каждого платежа по токену Token Requestor должен получить одобрение у платежной системы на этот платеж. Факт такого одобрения надо будет предъявить во время фактического проведения платежа, поэтому одобрение это имеет форму одноразовой криптограммы, которую формирует платежная система карты. При проведении платежа эта криптограмма добавляется к параметрам запроса в банк-эквайер и затем передается платежной системе, которая проверяет подлинность этой криптограммы, которую сама ранее выдавала.

А что там про управление токеном независимо от управления картой? Тут вообще все просто — токен живет своей жизнью, имеет свои статусы жизненного цикла, и о каждом изменении статуса Token Requestor сразу же узнает от платежной системы карты.

Подведем некоторый итог. Что токенизация дает держателю карты?

*Мы сравнивали платежи за этот апрель в крупном онлайн-кинотеатре (MCC 4899) — привязанными картами без 3DS, без учета неуспешных платежей из-за нехватки денег на карте.

Технические аспекты

Для любителей копнуть чуть глубже, расскажу о технологии токенизации карт и ее запуске в Яндекс.Кассе — как все это выглядит изнутри нашего платежного решения.

Интеграция с платежными системами

Чтобы получить техническую возможность токенизировать карты и проводить платежи токенами, необходимо интегрироваться с Visa и Mastercard, пройти тесты, сертификацию и получить их одобрение на запуск в production. Поначалу это звучало устрашающе. Да и не только поначалу, если честно, по крайней мере, для меня. Но устрашала скорее сертификация, а по технике все было предельно ясно.

Интеграция подразумевает реализацию следующего API (условно) между платежной системой и нами в качестве Token Requestor:

Токенизация в Яндекс.Кассе

Яндекс.Касса представляет из себя большую систему по приему платежей для интернет-магазинов. Она состоит из многих десятков различных сервисов: backend-, frontend-приложения, BI-сервисы. Они обеспечивают прием платежа пользователя различными способами, перевод денежных средств магазину, управление платежами через личный кабинет магазина, аналитические сервисы и тому подобное. И как именно сюда встроилась токенизация карт?

Главный вопрос: в какой момент создавать токен для банковской карты?

В API Яндекс.Кассы есть возможность сохранять выбранный способ оплаты для последующих платежей в будущем, мы это называем автоплатежи.

Это может происходить как при привязке карты к аккаунту пользователя в личном кабинете магазина, так и при подписке на периодической основе, когда платежи с карты будут проводиться автоматически. В обоих сценариях при создании платежа магазин по API передает параметр save_payment_method: true, и после успешного платежа мы выдаем магазину payment_method_id — идентификатор сохраненного способа оплаты, с помощью которого он сможет проводить новые платежи.

Вот он, этот момент. Токены созданы как раз для платежей, инициированных магазином. Поэтому сразу после проведения платежа с сохранением способа оплаты мы асинхронно ставим нашему сервису токенизации задачу создать токен для пары «карта и магазин».

Что же сами платежные системы делают в момент токенизации карты?

Они обращаются в банк-эмитент, с запросом на создание токена (как это происходит и при создании токенов *Pay), и банк выпускает токен для данного магазина. Банк также может уведомить об этом держателя карты и отобразить созданный токен в его личном кабинете.

Как происходит платеж токеном?

Пожалуй, тут понадобится некоторая иллюстрация, как вообще проходит платеж ранее сохраненной картой, который инициирует интернет-магазин:

Итак, при платеже ранее сохраненным способом магазин передает только его идентификатор — payment_method_id. По этому идентификатору сервис платежей картами находит данные (PAN и срок действия) карты и передает их одному из банков-эквайеров, который далее общается с платежной системой карты.

С токенами в этом сценарии добавляется еще один шаг:

Если видим, что для карты и магазина ранее был выпущен токен, то мы можем провести платеж без использования данных карты. Для этого мы через сервис токенизации предварительно отправляем запрос в международную платежную систему с данными токена и в ответ получаем одноразовую криптограмму, которая подтверждает, что токен действующий и мы имеем право провести платеж. И уже после этого мы передаем банку-эквайеру данные токена вместе с этой криптограммой.

А что происходит в сценарии, когда пользователь перевыпускает карту в своем банке?

Если к карте ранее были выпущены токены, то банк-эмитент сообщает в платежную систему Mastercard/Visa, что карта перевыпущена. В свою очередь, каждый Token Requestor, который выпускал токены к этой карте, получит уведомление от платежной системы. Оно содержит обновленную информацию о карте: последние 4 цифры номера и новый срок действия. Токен при этом остается прежним.

Когда магазин инициирует очередной платеж с уже просроченной карты, которая на самом деле была перевыпущена, а у нас есть токен к ней для этого магазина — платеж пройдет успешно. К тому же мы сообщим магазину уже новые последние 4 цифры банковской карты — они будут присутствовать в ответах нашего API. Это нужно для того, чтобы и магазин, и пользователь всегда видели, с какой именно карты списываются средства.

Вместо заключения

Токенизация в E-commerce — это новый этап развития приема платежей, повышающий удобство для всех участников процесса оплаты. Мы ожидаем, что в ближайшее время технологию поддержат многие российские банки и провайдеры — и она станет новым стандартом платежного рынка.

Конечно, рассказ получился скорее обзорным, но я надеюсь, что каждый читатель найдет в нем что-то полезное для себя — повысит свой уровень финансовой грамотности, узнает о новинках в финтехе или, может, найдет идею для развития своего бизнеса.

Токенизация карточки: что это такое и зачем она вам нужна?

Интернет-платежи стали нормой для всех. Однако с развитием электронной коммерции не менее активно растет и киберпреступность. В противовес последней сервисы онлайн-платежей и платежные системы внедряют различные протоколы безопасности и технологии защиты данных пользователей.

В наши дни самой безопасной технологией защиты информации в сфере электронной коммерции является токенизация. Что это такое, зачем она нужна и как токенизировать свою карту для безопасных платежей в интернете, рассказываем далее.

Что такое токенизация с точки зрения защиты данных банковских карт?

Токенизация – это разновидность шифрования. В онлайн-транзакциях она используется для защиты данных банковских карточек. Например, когда вы хотите рассчитаться в выбранном интернет-магазине, или оплачиваете коммуналку, то в отведенном окошке вводите номер своей карты, ее срок действия и CVV. В этот момент вы сообщаете информацию о карте стороннему ресурсу, который может сохранять ее. А еще хуже – сохранять информацию недостаточно хорошо защищенной, что плохо для вас, и хорошо для злоумышленников.

А вот технология токенизации повышает безопасность платежей в интернет-среде. Она защищает данные пользователей во время онлайн-транзакций будь это оплата картой или смартфоном.

Как работает токенизация данных

В процессе покупки чего-либо в интернете есть три действующих лица. Вы – покупатель, сервис онлайн-платежей и допустим интернет-магазин, который продает корм для вашего кота. Этот магазин является партнером сервиса онлайн-платежей.

Если этот сервис использует токенизацию, вам нечего бояться. Во время такой операции информация о вашей банковской карте подается через защищенный сетевой шлюз и специальное устройство, которое шифрует данные в уникальный токен (шифр). И только потом сервис передает этот шифр дальше для осуществления транзакции.

То есть интернет-магазин, где вы совершаете покупки, не имеет доступа к данным вашей карты. Ему известен только токен. Даже если токеном, уникальным для каждой транзакции, завладеют третьи лица – они не смогут выполнить с ним никаких операций.

Наглядно о том, как работает токенизация рассказываем в нашем видео:

Как защитить свою карту здесь и сейчас

Очень просто, – необходимо включить ее токенизацию в сервисе онлайн-платежей. Например, компания Portmone использует технологии токенизации VISA Token Service и цифровую платформу MDES for Merchants от Mastercard. Это позволяет платежной системе Portmone обезопасить расчет картами VISA и Mastercard в интернете для своих клиентов.

Как токенизировать собственную карточку в сервисе Portmone.com

Если вы еще не зарегистрированы в сервисе Portmone, сделайте это на сайте portmone.com или загрузите наше приложение и зарегистрируйтесь в нем.

А дальше нужно выполнить следующие шаги:

В дальнейшем при оплате услуг, покупках в интернете и других транзакциях с помощью сервиса Portmone к вашей карте будет применяться токенизация. Будьте уверены в безопасности своих онлайн-платежей.

Мы также подготовили короткий видео-гайд, как токенизировать карту в нашей платежной системе. Смотрите, подключайте и пользуйтесь своими картами в интернете безопасно.

Комитет по тарифам Санкт‑Петербурга

В метро Петербурга можно сэкономить с картами «Мир» и ЕКП

С 1 января по 31 декабря 2021 при оплате банковской картой платежной системы «МИР» одна поездка в метро обойдется в 44 рубля, электронной картой «Единая карта петербуржца» – 39 рублей. Скидка к разовому тарифу составит 16 рублей и 21 рубль соответственно.

На сегодняшний день карты национальной платежной системы «МИР», поддерживаемые платежными приложениями смартфонов с технологией NFC для совершения бесконтактных оплат, возможно эмулировать на мобильные устройства с определенными ограничениями. Не все модели мобильных устройств поддерживают эмуляцию платежных карт, важно также учитывать установленные на них версии операционных систем.

Открытые данные Санкт‑Петербурга

Центр развития и поддержки предпринимательства

Федеральное агентство по делам национальностей

Нормативные правовые акты в Российской Федерации

Портал государственных услуг РФ

Законодательное собрание Санкт‑Петербурга

Санкт‑Петербургская избирательная комиссия

Государственный заказ Санкт‑Петербурга

Официальный интернет-портал правовой информации

Общегородская база вакансий «Работа в России»

Геоинформационная система Санкт‑Петербурга

Западный скоростной диаметр

Официальный городской туристический портал Санкт‑Петербурга

Единый инвестиционный портал Санкт‑Петербурга

Реестр Государственных информационных систем Санкт‑Петербурга

Пять вопросов о Единой Карте Петербуржца: подводим промежуточный итог

«МК» в Питере» подводит промежуточный итог программы и разъясняет подробности ее работы

О петербургской «Единой Карте» слышали все, получили ее многие, большинство спокойно пользуется, но кое-кто уже и разочаровался.

Перед новым годом три банка-эмитента сообщили, что в Петербурге ими совместно было принято более 420 тысяч заявлений на выдачу ЕКП, а успело получить именной многофункциональный «пластик» порядка 324 тысяч человек. Охват петербуржцев (и не только) идет по плану. Но к системе уже есть ряд вопросов. Начнем с самого простого.

1. ЧТО ЭТО ВООБЩЕ ТАКОЕ?

Единая Карта Петербуржца – именная пластиковая смарт-карта, которая по идее должна заменить жителям города изрядную часть документов (но не паспорт). На электронный чип ЕКП записаны несколько приложений: транспортное, платежное, идентификационное, которое включает и «электронную подпись». В транспортную часть можно записать любой вид проездных билетов, в том числе привычный петербургский «Подорожник». В платежной части ЕКП, в принципе, дублирует функции обычной дебетовой банковской карты. На счет, к которому она привязана, работодатель может переводить зарплату, а ПФР – пенсию. Особо разрекламированный бонус – это кэшбэк (возврат части денег на карту после покупки товаров или услуг). Соответственно, ЕКП может заменить сразу все «карты лояльности» от торговых сетей-партнеров, причем не только в Петербурге, а во всей стране, а также театров, музеев и так далее. Также на карту (как заявлено) можно загрузить ваш полис ОМС и СНИЛС.

2. КОМУ ЭТО ВЫГОДНО?

В первую очередь, пенсионерам и бюджетникам, которых и так уже, начиная с 2015 года, в массовом порядке подключили к национальной платежной системе МИР (ЕКП работает именно в ней). В Москве, где Карта москвича работает с 2001 года, а в рамках системы МИР – с 2018-го, уже давно подсчитали: 75% пользователей – пенсионеры, члены многодетных семей и инвалиды, 11% – учащиеся, 9% – студенты. «Социальный» статус программы очевиден, и это, в целом, правильно.

Еще один социально значимый факт: в систему ЕКП по зову свыше активно включились госучреждения. Уже сейчас ряд музеев и театров предлагает держателям карт скидки на билеты – хотя их стоит признать формальными (от 5 до 10%).

Но ЕКП пригодится и активным шопоголикам. Она позволяет «замкнуть» все дисконт-карты торговых сетей на один носитель. Хотя сегодня «карты лояльности» и так можно легко держать в смартфоне.

Наконец, есть шанс, что ЕКП поможет представителям малого бизнеса или пресловутым «самозанятым» гражданам. Электронная подпись, сохраненная на карте, позволит заверять юридические документы. Правда, чтобы делать это прямо из дома, все равно придется докупать считывающее оборудование.

Кому еще выгодно развитие клиентской базы? Вероятно, самим банкам-эмитентам ЕКП (пока их три). Пока что выдача карты и обслуживание счета производятся бесплатно. Но в банке вам обязательно предложат платную услугу мобильного банка (а как без него?), СМС-оповещение и даже страхование от утери карты. Выгодно это и государству, которое в свое время уже потратилось на внедрение национальной платежной системы. Принуждение к МИРу ведется мягко, но неуклонно.

3. ЧЕГО НЕ МОЖЕТ ЕКП?

«Единая Карта Петербуржца», как уже говорилось, существует в российской платежной системе МИР и поэтому не работает за границей. Это обидно. Особенно, если учесть, что ряд мировых платежных систем позволяет получать немалые скидки при посещении тех же музеев по всему миру, включая и Петербург. Это позволяют и внебанковские системы, причем в партнерстве с российскими (например, карта World MasterCard от Яндекс.Деньги). Студенческие карты ISIC (и им подобные) вообще дают множество льгот своим обладателям, причем получить их можно и в России. Да, ограниченный охват ЕКП, базирующейся на национальной системе МИР, – это серьезное неудобство. С другой стороны, этот факт надо признать и особо не нервничать. «Единая Карта» создавалась, прежде всего, для петербуржцев, это часть экономики города. 4. Нет ли тут обмана? Многих «напрягает», что ЕКП несет в себе (и на себе) излишне много персональной информации. Говорят также, что задержки в выдаче карт связаны с тщательной проверкой ваших данных соответствующими органами. Хотя при получении загранпаспорта как подобные проверки, так и биометрия никого не смущают.

Но зачастую хромает сам заявленный ранее функционал, а заодно и имидж ЕКП, и это гораздо печальнее. Так, многие клиенты надеялись, что при помощи ЕКП можно будет покупать льготные проездные РЖД, в том числе на электрички (судя по отзывам, этого пока нет). Отдельная история приключилась с метрополитеном, едва ли не главным официальным партнером ЕКП.

Еще недавно повсеместно можно было встретить рекламу специального тарифа на проезд в метро (30 рублей по Единой Карте Петербуржца!). Реклама быстро устарела, и заговорили уже о 36 рублях. Накануне 2020 года Комитет по тарифам Санкт-Петербурга утвердил новую редакцию тарифов на проезд в метро:

Получилось странно: Единая Карта в качестве проездного билета будет выгоднее «Подорожника» всего на рубль-другой, и только если вы в месяц совершаете по последнему до 30 поездок в метро.

При этом многие клиенты не сразу понимают, что ЕКП для поездок на транспорте используется в двух видах – транспортном и банковском. При оплате поездок на метро через спецтурникеты деньги списываются именно через банковское приложение, а в наземном транспорте – через транспортное (в том числе и через прописанный в ЕКП «Подорожник»). Причем турникеты тоже разные! Отзывы в сети красочно иллюстрируют эту проблему. Стоит перепутать, попытаться заплатить через банковское приложение, в то время как на нем нет денег – и карта попадет в стоп-лист метрополитена.

Как ее оттуда вытащить и погасить задолженность, «МК в Питере» пояснили разработчики Единой Карты Петербуржца – сотрудники СПб ГКУ «Центр информационного сопровождения». Пояснения касаются ситуации, когда ЕКП блокируется при неудачной попытке оплатить проезд в метро.

Как ее оттуда вытащить и погасить задолженность, «МК в Питере» пояснили разработчики Единой Карты Петербуржца – сотрудники СПб ГКУ «Центр информационного сопровождения». Пояснения касаются ситуации, когда ЕКП блокируется при неудачной попытке оплатить проезд в метро.

Сумма при оплате проезда в метрополитене списывается с банковского приложения ЕКП при условии наличия на ней денежных средств. Транспортное приложение ЕКП (например, записанный на него «Подорожник») в этом случае не используется.

Чтобы оплатить проезд и воспользоваться установленным для ЕКП тарифом (с заложенной в него скидкой), достаточно приложить ЕКП к считывающим устройствам на первом и последнем турникетах, отмеченных стикером бесконтактной оплаты банковскими картами. С целью сокращения очередей, турникеты метрополитена записывают информацию об оплате в офлайн-режиме. Впоследствии данная сумма списывается с карты. Но если не пополнить своевременно баланс карты, то следующая попытка оплаты проезда приведет к попаданию в «стоп-лист».

Если счет держателя ЕКП находится в положительном балансе, то для самостоятельного выхода из «стоп-листа» можно погасить задолженность в «Личном кабинете пассажира метрополитена». Для этого на сайте «Петербургского метрополитена» нужно выбрать вкладку «Войти в личный кабинет» и заполнить все соответствующие поля – первые и последние цифры номера банковской карты и срок действия. Далее следует выбрать вкладку «Погасить задолженность». Если держатель не может выйти из «стоп-листа» самостоятельно − необходимо обратиться в отдел по работе с пассажирами метрополитена (улица Одоевского, 29, станция метро «Приморская»).

5. ЧТО ДАЛЬШЕ?

Конечно, «Единая Карта» будет развиваться и улучшаться. Разработчики уверяют, что на следующем этапе планируется разработка специального приложения с удобным личным кабинетом. В нем можно будет видеть и состояние своего счета, в том числе и транспортного, а также – если вы льготник – все льготы и меры поддержки, которые вам полагаются. С учетом того, что льготником или пенсионером рано или поздно станет каждый, освоить систему полезно заранее.

Говорят также, что карта получит и «школьное» приложение. С его помощью родители смогут контролировать электронный дневник учеников. Студенты смогут загрузить в электронный чип студенческий билет и даже зачетку.

Простая логика подсказывает: лучше бы сперва заставить работать без сбоев то, что уже есть. Но здесь все зависит от степени финансовой заинтересованности партнеров программы, да и самих горожан тоже. Хотя для этих последних можно найти и простое решение: «Если не будут брать – отключим „Подорожник“».