Первичная документация в бухгалтерии

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

Пилотный проект ФСС в программе «1С:Зарплата и управление персоналом» (ред.3)

Проект «Прямые выплаты» от ФСС

С 2011 года на территории Российской Федерации Фонд социального страхования Российской Федерации реализует пилотный проект, направленный на осуществление страховых выплат по обязательному социальному страхованию застрахованным лицам непосредственно территориальными органами Фонда (пилотный проект «Прямые выплаты»).

Постановлением Правительства РФ от 21.04.2011 № 294 утвержден ряд Положений, устанавливающих особенности страхового обеспечения по соответствующему виду обязательного социального страхования, порядка взаимодействия сторон-участников пилотного проекта. Формы заявлений, извещений утверждены приказом ФСС РФ от 24.11.2017 № 578. Формы реестров сведений утверждены приказом ФСС РФ от 24.11.2017 № 579.

В настоящее время в пилотном проекте уже участвуют 77 субъектов Российской Федерации. С 1 января 2021 года механизм прямых выплат будет реализован в следующих регионах: Краснодарский край, Пермский край, Московская, Свердловская, Челябинская области, Ханты-Мансийский автономный округ, города федерального значения Москва и Санкт-Петербург.

Почти все пособия в рамках механизма прямых выплат рассчитываются и выплачиваются застрахованным лицам непосредственно территориальными органами Фонда в жестко установленные законодательством сроки. При этом остаются еще два пособия, которые по-прежнему выплачивает работодатель, а затем обращается за возмещением в территориальный орган ФСС.

Пособия, выплачиваемые напрямую из ФСС:

пособие по временной нетрудоспособности;

пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием;

пособие по беременности и родам;

единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

единовременное пособие при рождении ребенка;

ежемесячное пособие по уходу за ребенком до 1,5 лет;

оплата дополнительного отпуска на весь период лечения и проезда к месту лечения и обратно.

Пособие по временной нетрудоспособности за первые три дня назначается и выплачивается работодателем за счет собственных средств. С четвертого дня больничный оплачивает ФСС РФ.

Пособия, выплачиваемые работодателями, а потом возмещаемые из ФСС:

социальное пособие на погребение;

оплата четырех дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами.

Участие в пилотном проекте ФСС в программе «1С:Зарплата и управление персоналом» (ред.3)

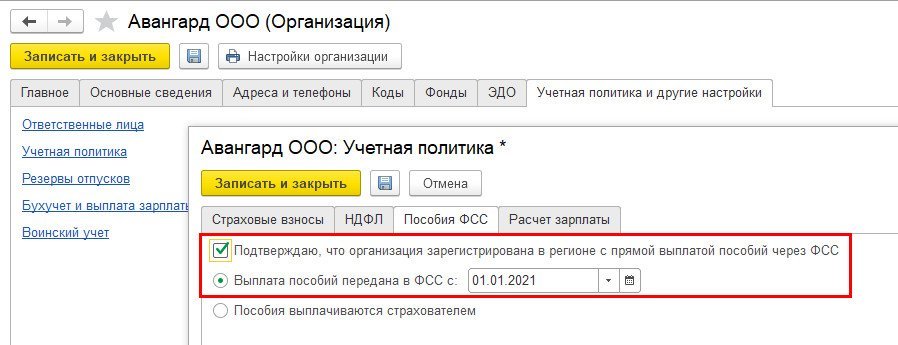

В учетной политике организации необходимо указать дату вступления в проект (достаточно установить флаг – дата определяется автоматически по КПП).

Дополнительно дата перехода на прямые выплаты с 01.01.2021 года прописана в программном коде, поэтому даже если в учетной политике не установить дату перехода, механизм прямых выплат с 01.01.2021 года будет работать автоматически.

Работодателям необходимо ознакомить работников с новым порядком выплаты пособий.

Общий порядок действий в программе для оформления пособий, выплачиваемых напрямую из ФСС:

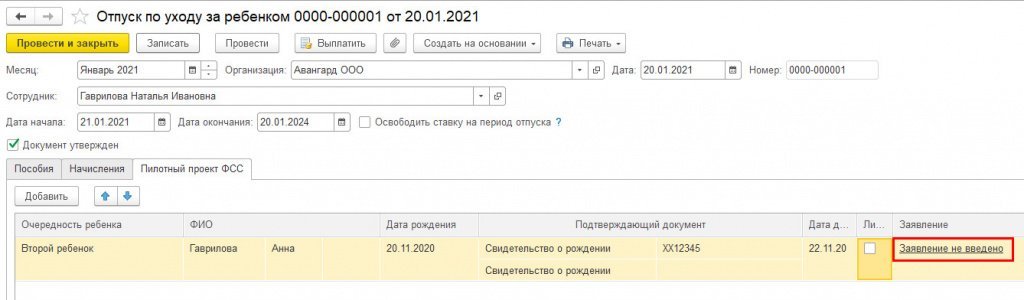

Зарегистрировать соответствующее пособие (документами Больничный лист, Отпуск по уходу за ребенком).

Оформить заявление на выплату пособия и распечатать его для подписи сотрудником.

Если организация подает в электронном виде реестры сведений, необходимых для расчета пособия, сформировать реестр (кроме пособий по травме на производстве и профзаболеваниям, по этим пособиям передается опись заявлений в бумажном виде).

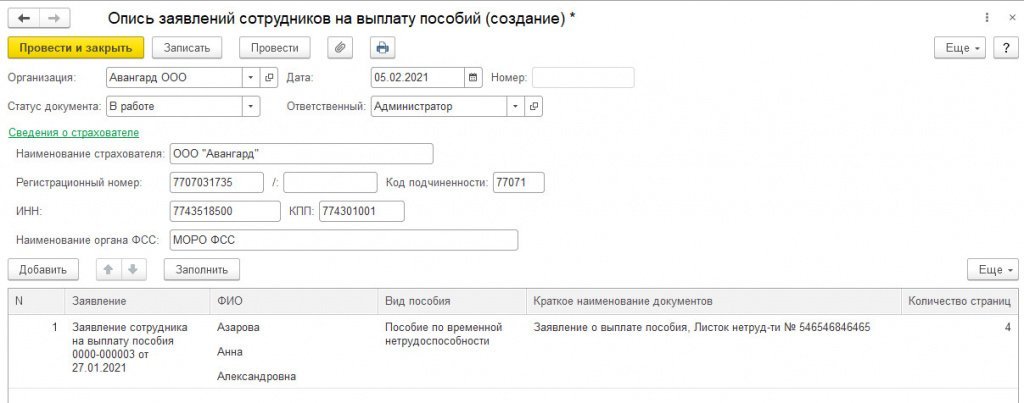

Если организация не подает в электронном виде реестры сведений (можно не формировать реестры в электронном виде при численности менее 25 чел.), необходимых для расчета пособия, сформировать опись заявлений и документов и распечатать ее (для пособий по травме на производстве и профзаболеваниям обязательно).

Рассмотрим порядок действий в программе на примере оформления пособия по временной нетрудоспособности.

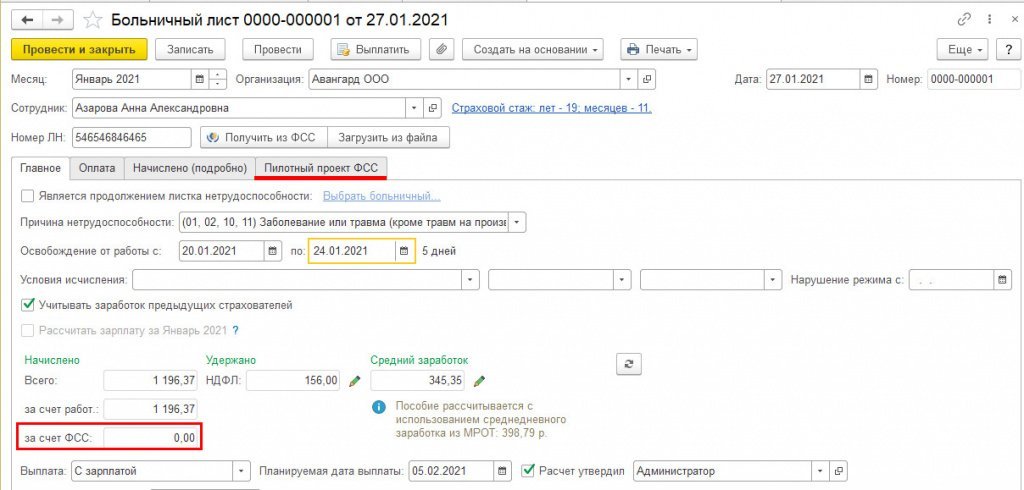

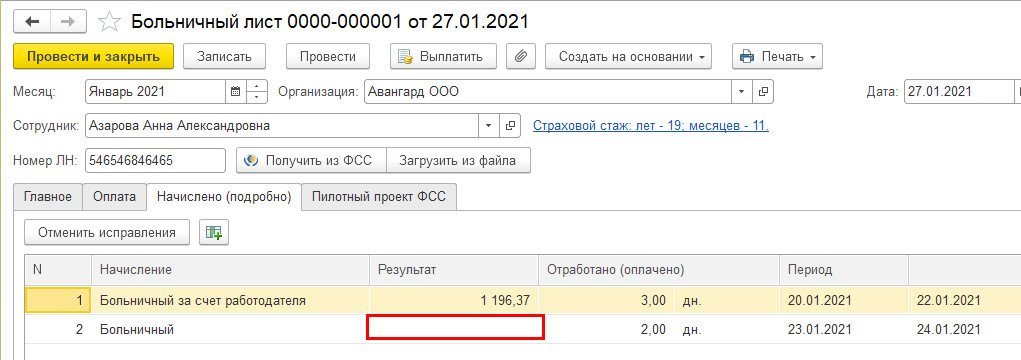

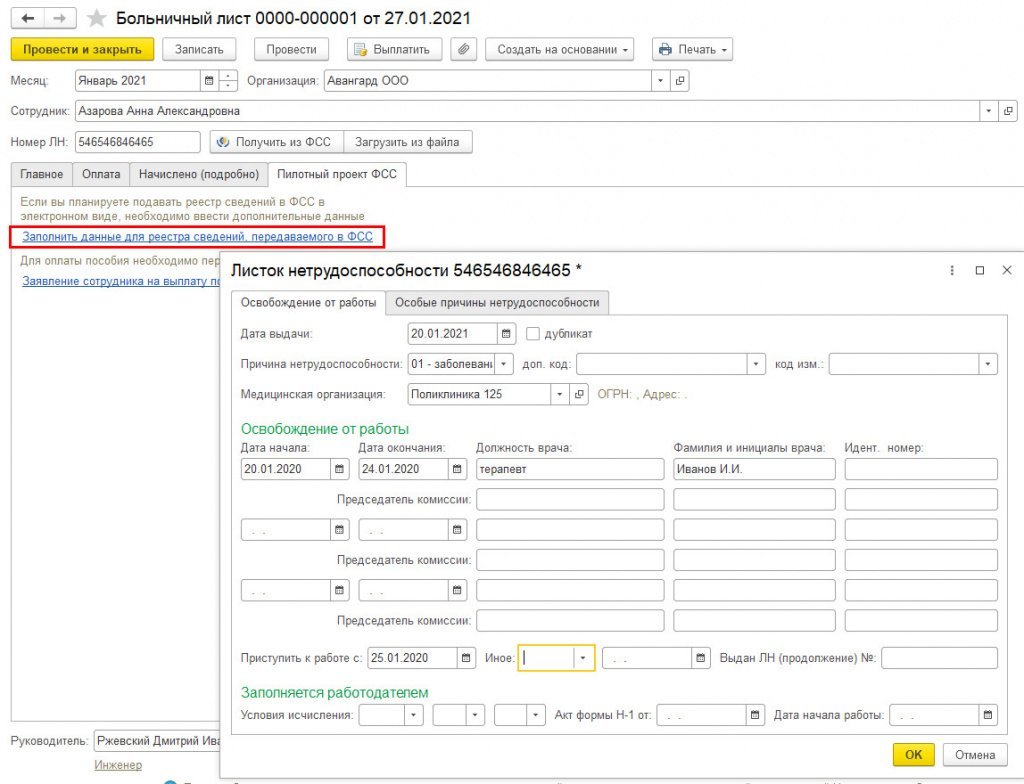

Пособие по временной нетрудоспособности регистрируется документом Больничный лист.

В документе рассчитывается только часть пособия, оплачиваемая за счет работодателя. Та часть пособия, которая начисляется за счет ФСС, отражается в документе с нулевым результатом.

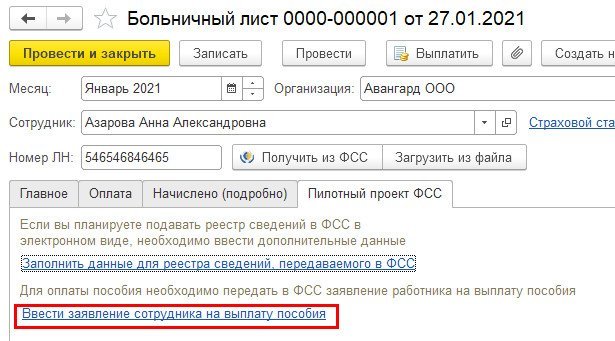

В документе появляется дополнительная закладка Пилотный проект ФСС, на которой вносятся данные для последующего заполнения формы заявления на выплату пособия, а также реестра сведений, передаваемого в электронном виде.

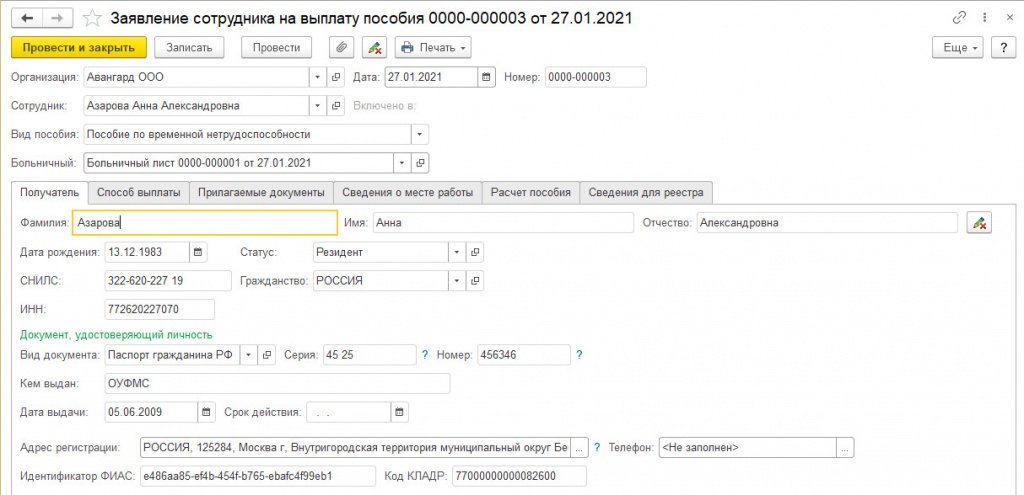

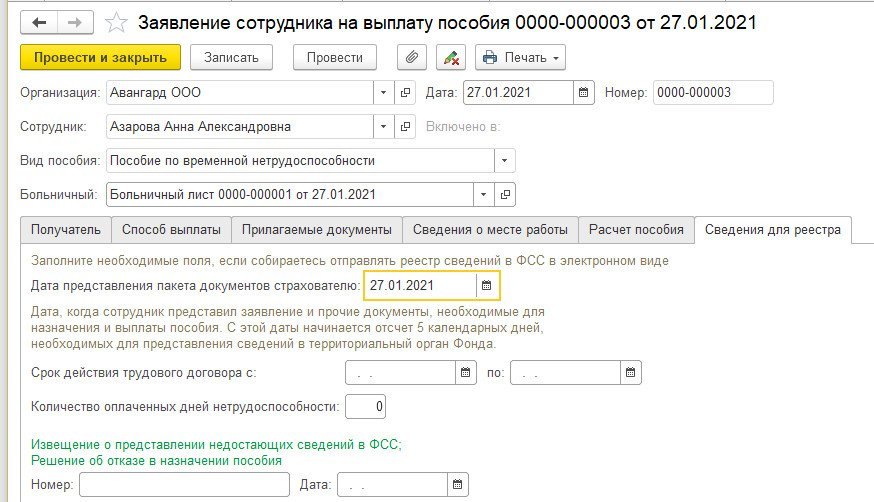

В фонд работодателю необходимо передать заявление (Приложение № 1 к приказу ФСС РФ от 24.11.2017 № 578) сотрудника на выплату пособия по временной нетрудоспособности.

Его можно сформировать по ссылке Ввести заявление сотрудника на выплату пособия на закладке Пилотный проект ФСС, а также из рабочего места Пособия за счет ФСС или из журнала Передача в ФСС сведений о пособиях (раздел Отчетность, справки).

Оформлять заявление на больничные листы, оплачиваемые целиком за счет работодателя, не требуется.

При заполнении заявления по ссылке из документа Больничный лист большинство сведений заполняются автоматически. В шапке документа указывается вид пособия и документ-основание. Сведения о получателе заполняются автоматически по данным сотрудника.

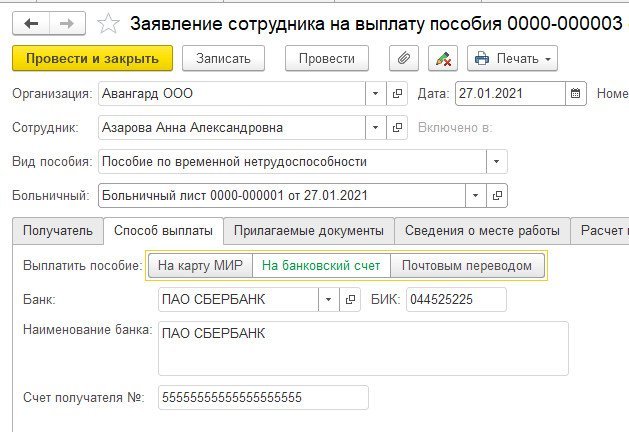

Способ выплаты заполняется автоматически, но при необходимости его можно изменить (например, если пособие должно выплачиваться на карту МИР).

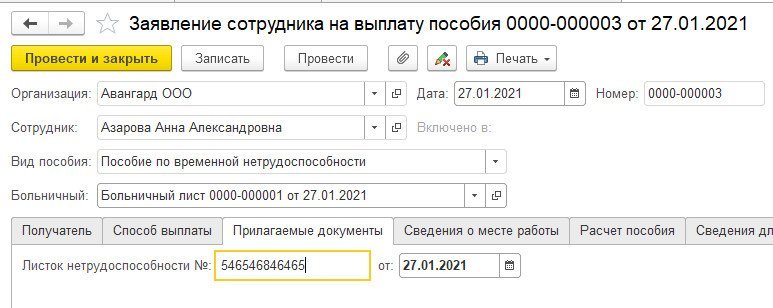

На закладке Прилагаемые документы заполняется номер и дата листка нетрудоспособности.

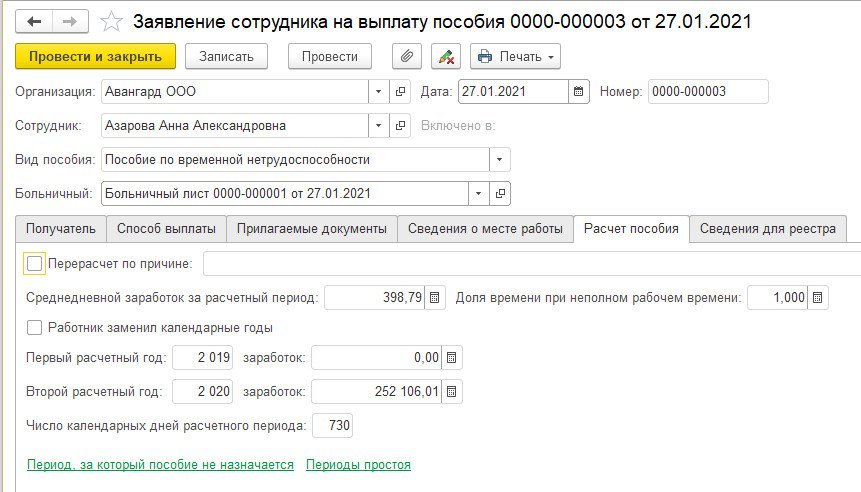

Основные данные на закладке Расчет пособия заполняются автоматически из документа Больничный лист. Периоды простоя, средний заработок на период простоя, а также периоды, за которые пособие не назначается (ч. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ), при необходимости заполняются вручную.

Если в фонд будет отправляться электронный реестр сведений для назначения и выплаты пособия, то необходимо заполнить закладку Сведения для реестра.

Срок действия трудового договора заполняется, только если с сотрудником заключен срочный трудовой договор на срок до шести месяцев. В поле Количество оплаченных дней нетрудоспособности указывается вручную количество оплаченных дней нетрудоспособности, используемых в текущем году сотрудником-инвалидом (п. 3 ст. 6 Федерального закона от 29.12.2006 № 255-ФЗ).

После проведения документа можно распечатать заполненное заявление для подписи сотрудником.

Для передачи реестра на выплату пособий в электронном виде необходимо внести данные для реестра по соответствующей ссылке на закладке Пилотный проект.

При этом, если в программу будут загружены данные электронного листка нетрудоспособности, то сведения для реестра заполнятся автоматически.

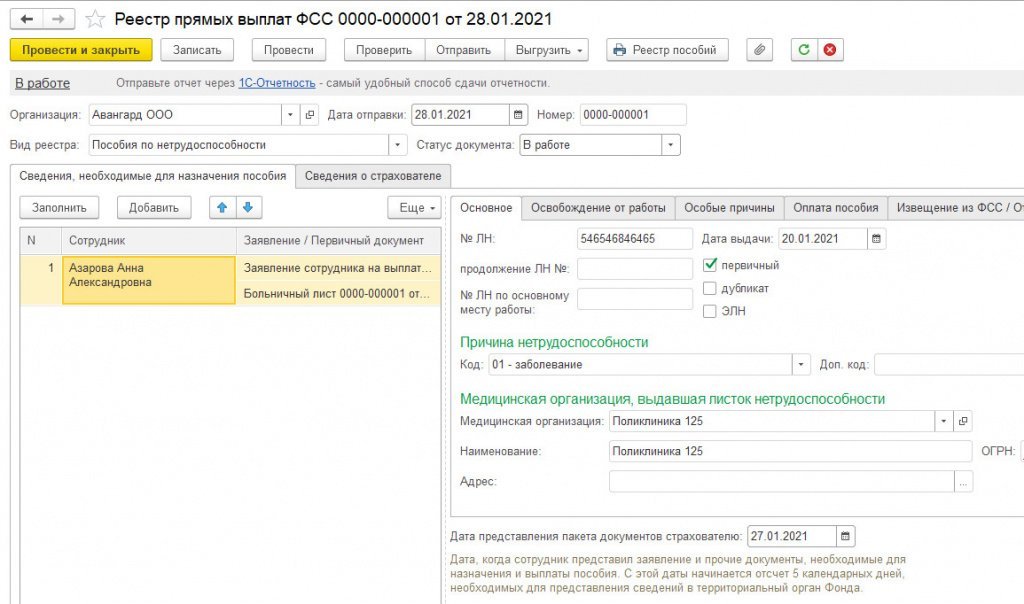

Далее необходимо сформировать реестр для передачи в ФСС. Сделать это можно из рабочего места Пособия за счет ФСС или из журнала Передача сведений о пособиях в разделе Отчетность, справки.

Формирование реестра для передачи в ФСС

В документе выбирается вид реестра, и на закладке Сведения, необходимые для назначения пособия заполняются данные из подготовленных документов. Предусмотрено как ручное, так и автоматическое заполнение по кнопке Заполнить.

На закладке Сведения о страхователе заполняется общая информация об организации на основании данных, указанных в ее карточке. Поле Реестр составил заполняется вручную.

Реестр проводится и отправляется в ФСС. Если подключен сервис «1С-Отчетность», то можно непосредственно из программы отправить реестр сведений в ФСС РФ по кнопке Отправить.

Если реестр в электронном виде не формируется, то необходимо сформировать Опись заявлений сотрудников на выплату пособий в журнале Передача сведений о пособиях в разделе Отчетность, справки.

Для других видов пособий порядок действий аналогичен – требуется ввести заявление сотрудника и затем сформировать реестр или опись.

Для пособий по уходу за ребенком до 1,5 лет заявление можно ввести по ссылке из документа Отпуск по уходу за ребенком.

В заявлении на закладке Прилагаемые документы вручную вносятся данные о предоставленных документах, например справка от другого родителя о неполучении пособия.

Для остальных видов пособий, выплачиваемых напрямую из ФСС (единовременное пособие при постановке на учет в ранние сроки или при рождении ребенка), заявления вводятся из рабочего места Пособия за счет ФСС или из журнала Передача сведений о пособиях в разделе Отчетность, справки.

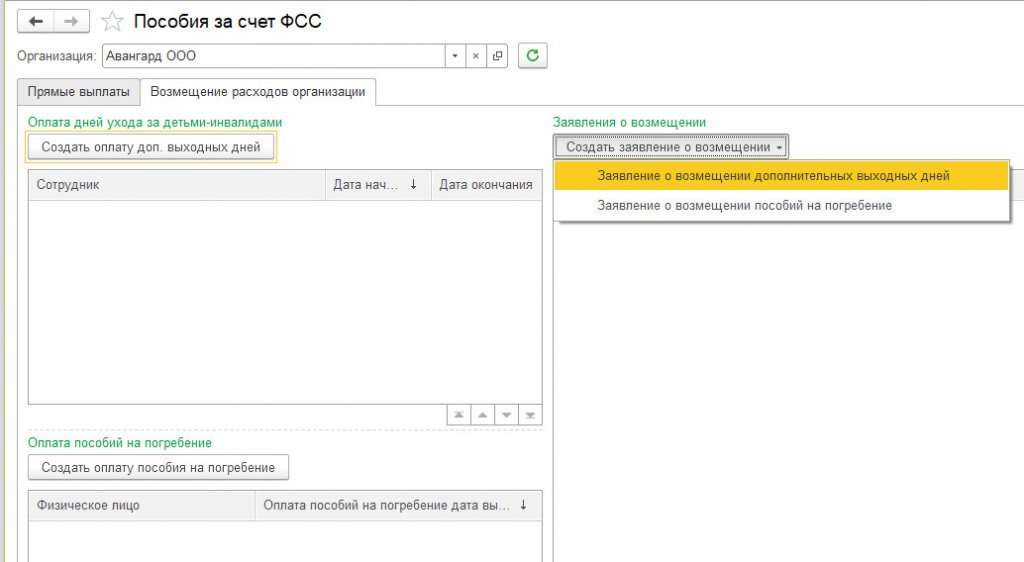

Порядок действий по пособиям, выплачиваемые работодателями, а потом возмещаемыми из ФСС

Начислить и выплатить пособие (документы Единовременные пособия за счет ФСС или Оплата дней ухода за детьми-инвалидами);

Сформировать заявление на возмещение и передать его в ФСС.

Сделать это можно из рабочего места Пособия за счет ФСС или из журнала Передача сведений о пособиях в разделе Отчетность, справки.

Важно! Страховые взносы уплачиваются работодателем в полном объеме и не уменьшаются на сумму произведенных выплат.

Что означают прямые выплаты из ФСС для работодателя и работника

С 2021 года оплату пособий по нетрудоспособности и иных социальных выплат, осуществлявшихся работодателем за счет ФСС, будет делать сам фонд. Подробнее об этом и о том, что изменится для работника и работодателя в этой связи — в нашем материале.

Законодательство о переходе на прямые выплаты

Переход на прямую оплату из ФСС социальных выплат, осуществляемых за счет средств, перечисленных в фонд работодателями в виде страховых взносов, планировался давно. Для его реализации с 2011 года в России действует пилотный проект (правила его утверждены Постановлением Правительства РФ от 21.04.2011 № 294), к которому на начало 2021 года не присоединились всего 8 субъектов РФ:

С наступлением 2021 года и в этих регионах начнется выплата социальных пособий напрямую из фонда. И, соответственно, перестанет применяться зачетный механизм, позволявший уменьшать величину платежей, поступающих в ФСС от работодателей на суммы таких пособий. Дата прекращения действия этого механизма установлена соответствующей 31.12.2020, поскольку по ее истечении теряют свою силу пп. 2, 8, 9. 16 ст. 431 НК РФ, описывающие порядок взаимодействия работодателя, ИФНС и ФСС в части уменьшения объема взносов, перечисляемых работодателем на страхование по нетрудоспособности и материнству (п. 3 ст. 5 Закона от 03.07.2016 № 243-ФЗ «О внесении изменений. »).

Кроме того, с 2021 года должен вступить в силу закон, вносящий поправки в 2 закона, содержащие правила выплаты социальных пособий, производимых в адрес застрахованных лиц:

Переход на прямые выплаты позволит фонду организовать персонифицированный учет расходов на социальные платежи.

Что меняется для работодателя

В ФСС передаются выплаты пособий:

Работодатель продолжит оплачивать:

Расходы по трем последним видам выплат (так же, как и затраты на предупреждение производственного травматизма) работодателю можно будет затем возместить из ФСС, направив туда соответствующее заявление и документы, подтверждающие факт события и объем произведенных расходов.

В отношении же тех выплат, которые переходят к фонду, работодатель становится лицом:

Форма подаваемого в фонд электронного реестра утверждена Приказом ФСС РФ от 24.11.2017 № 579, уже применяемым в регионах, где действует пилотный проект.

В больничных листках, оформленных на самого работника, работодателю больше не придется заполнять строки, отведенные для отражения суммы пособия, начисляемого фондом, и итоговой суммы начислений. При этом все остальные сведения (величину среднего и среднедневного заработков, сумму пособия, выплачиваемого за счет средств работодателя) он отразит в прежнем порядке.

Удержание НДФЛ работодателю нужно будет делать только с той части пособия, которая платится из его средств.

В рамках подготовки к применению нового порядка работодателям:

Формы уведомления о переходе на прямые выплаты из ФСС РФ нет, поскольку оно не нужно. Однако если вам удобнее сообщить сотрудникам о таком переходе, вы можете в свободной форме составить уведомление (памятку) для работников с краткой информацией об изменениях в механизме выплаты пособий.

Что изменится для работника

Работнику по-прежнему придется подавать работодателю комплект документов, подтверждающих право на получение пособия. Комплект в каждом конкретном случае будет представлен своим набором бумаг. Обязательной его составляющей станет заявление от работника (варианты его форм, уже применяемых в регионах действия пилотного проекта, утверждена Приказом ФСС РФ от 24.11.2017 № 578), в котором ему надлежит указать, каким образом он хотел бы получить сумму причитающегося ему пособия:

Подать заявление на выплату можно в течение 6 месяцев с даты завершения того события, с которым связано назначение пособия (окончание периода освобождения от работы, завершение декретного отпуска, рождение ребенка, достижение ребенком возраста 1,5 лет, смерть). При наличии уважительных причин этот срок может быть продлен.

Работодатель, проверив комплектность документов, представленных ему работником, внесет данные в реестр сведений и не позже, чем через 5 рабочих дней, направит этот документ в фонд. Фонду на рассмотрение тоже отводится 5 рабочих дней, в течение которых он либо примет решение об оплате, либо направит отправителю реестра извещение о предоставлении недостающих документов. Недостающие сведения должны быть направлены в фонд в течение 5 рабочих дней.

Выплату средств фонд осуществит в течение 10 календарных дней с дня принятия им решения об оплате. Это же правило будет действовать для первой выплаты пособия по уходу за ребенком до 1,5 лет. Для последующих оплат этого пособия отводится период с 1 по 15 число месяца, следующего за месяцем, к которому относится пособие.

В случае отказа в оплате извещение о нем в течение 5 рабочих дней после принятия такого решения направляется фондом и работнику, и работодателю, через которого подавалось заявление.

Начисленное пособие может быть пересчитано в сторону увеличения, если работник представит в фонд (через работодателя) дополнительные документы, позволяющие это сделать, но не более, чем за 3 года, предшествующие дате обращения с просьбой о пересчете.

При невозможности обращения к работодателю (в случае прекращения им деятельности) работник вправе самостоятельно подать все документы на назначение любого из пособий непосредственно в фонд.

Излишне выплаченные работнику суммы могут быть у него удержаны в случаях:

Пособие, не полученное работником вовремя, выплачивается в полном объеме, но не более, чем за 3 года, предшествующие моменту обращения. Ограничение по сроку для выплат не действует, если в несвоевременной выплате имеется вина работодателя или фонда.

Подводим итоги

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

Как подсчитываются нормативные смены для «ковидных» соцвыплат: разъяснения Минтруда России

|

| olegpmr / Depositphotos.com |

Минтруд России разъяснил ряд нюансов по расчету «коронавирусных» специальных соцвыплат медикам (Приказ Министерства труда и социальной защиты РФ от 15 декабря 2020 г. № 894н):

1. Какова продолжительность нормативной смены?

Нормативная смена определяется как 1/5 продолжительности рабочего времени в неделю, установленной для соответствующей категории работников. Например, для врачей-специалистов, среднего и младшего медперсонала (кроме медрегистратора и статистика), выполняющих работу непосредственно по оказанию медпомощи и обслуживанию больных в инфекционных больницах, отделениях, палатах и кабинетах, установлена сокращенная 36-часовая рабочая неделя, а нормативная смена составит 1/5 от 36 часов – 7 часов 12 минут;

2. Влияет ли на продолжительность нормативной смены отпуск, больничный и т.д.?

Нормативная смена не зависит от фактического времени, в которое работник выполняет свои трудовые обязанности в календарном месяце, и не меняется, если работник занят полное рабочее время, неполное рабочее время по основному месту работы или на условиях внешнего/ внутреннего совместительства, или если работник в течении календарного месяца был в отпуске или болел. Нормативная смена не меняется при суммированном учете рабочего времени. Например, рабочее время врача-инфекциониста составляет 36 часов в неделю. Нормативная смена составит 7 часов 12 минут. Если работник полностью отработал в ноябре и декабре 2020 года рабочее время на ставку, то число нормативных смен составит 19,9 и 22,9 соответственно. У работника, принятого на 0,5 ставки, в ноябре и декабре 2020 года число нормативных смен составит соответственно 9,95 и 11,45, с округлением до десятых – 10,0 и 11,5 соответственно;

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

3. Как рассчитывать нормативную смену совместителям?

Расчет нормативной смены осуществляется раздельно по основному месту работы и по совместительству, при этом нормативные смены там и там могут различаться в зависимости от занимаемых должностей/ профессий. Организация, в которой медик занят и по основному месту работы, и по внутреннему совместительству, учитывает работника при формировании реестра получателей соцвыплаты раздельно – и по основной должности, и по «совместительской». Организация, в которой работник занят по основному месту работы, не включает в этот реестр информацию о его работе на условиях внешнего совместительства, – это должна делать именно та организация, где он и работает «внешним совместителем»;

4. Как суммировать рабочее время для расчета нормативных смен?

При суммировании рабочего времени для последующего расчета числа отработанных нормативных смен учитывается все отработанное время в те дни/смены, в которые работник привлекался к оказанию медпомощи по диагностике и лечению COVID-19, контактировал с такими пациентами. Например, у врача смена продолжительностью 24 часа, которая начинается в 8.00 в первый день и заканчивается в 8.00 во второй день. В этом случае учитывается все время – 24 часа – вне зависимости от того, оказывалась ли им «ковидная» медпомощь в первый день смены и/ или во второй;

5. Особые отметки в Табеле

При ведении табеля учета рабочего времени целесообразно обозначать дни, в которые работник привлекался к оказанию «ковидной» медпомощи, условным обозначением «Ф(кв)». Кроме того, учитываются часы, отработанные работником при сверхурочной работе, работе в выходные дни и нерабочие праздничные дни. Их также целесообразно указывать с условным обозначением «Скв», «РПкв». Эти часы включаются в расчет фактического числа нормативных смен в одинарном размере. Повышение размера специальной соцвыплаты при сверхурочной работе и работе в выходные и нерабочие праздничные дни постановлением № 1762 не предусмотрено;

6. Выплаты полагаются и не оказывающим медпомощь, но контактирующим с COVID-пациентами

Соцвыплаты устанавливаются, в том числе, медработникам, не оказывающим медпомощь по диагностике и лечению COVID, но контактирующим с такими пациентами при выполнении должностных обязанностей, например, стационарному «ковидному» пациенту, имеющему сопутствующее острое заболевание или состояние (например, инфаркт миокарда; ОНМК; маточное кровотечение), на консультацию приглашается врач-кардиолог, врач-невролог, врач-акушер-гинеколог соответственно, не состоящий во временном штатном расписании медорганизации или структурного подразделения, оказывающей помощь пациенту с COVID в соответствии с Временным порядком № 198н, или амбулаторному пациенту с легким течением COVID требуется консультация врача-уролога или проведение диагностических исследований на дому специалистами, либо выезд бригады неотложной или СМП, работники которой взаимодействуют с таким пациентом (например, для купирования гипертонического криза, астматического статуса, оказания медицинской помощи при острой травме). В этом случае для осуществления специальной соцвыплаты учитываются все дни работы, в которые медработники контактировали с такими пациентами при выполнении своих должностных обязанностей;

7. Кто должен размещать сведения в специальном COVID-ресурсе?

Сведения о медицинских и иных организациях или их структурных подразделениях, работники которых оказывают медпомощь по диагностике и лечению COVID-19 (участвуют/ обеспечивают её оказание) либо контактируют с COVID-пациентами, размещаются в COVID – ресурсе самими медицинскими организациями.