Дополнительные взносы в ПФР за вредные условия труда

Если работники заняты во вредных, тяжелых и опасных условиях труда, работодатели должны платить пенсионные взносы по дополнительному тарифу. Рассказываем, за какую работу платят допвзносы в ПФР в 2021 году, как и по каким ставкам их рассчитывают.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

Насколько рабочие места вредные и (или) опасные, определяют по результатам спецоценки условий труда (СОУТ). Работодатели обязаны проводить её раз в 5 лет. Оценивают все рабочие места сотрудников, которые трудятся у ИП или организаций по трудовым договорам, за исключением надомников и дистанционщиков. Есть условия, при которых спецоценку проводят ещё до истечения пяти лет, например:

В этих случаях провести внеплановую спецоценку нужно в течение 12 месяцев после изменений.

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством. Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки. Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ, но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

В каких случаях нужно платить взносы в ПФР за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда.

Ставки доптарифов страховых взносов в ПФР в 2021 году

Если спецоценки ещё не было, страховые взносы на «вредников» надо начислять по общим доптарифам:

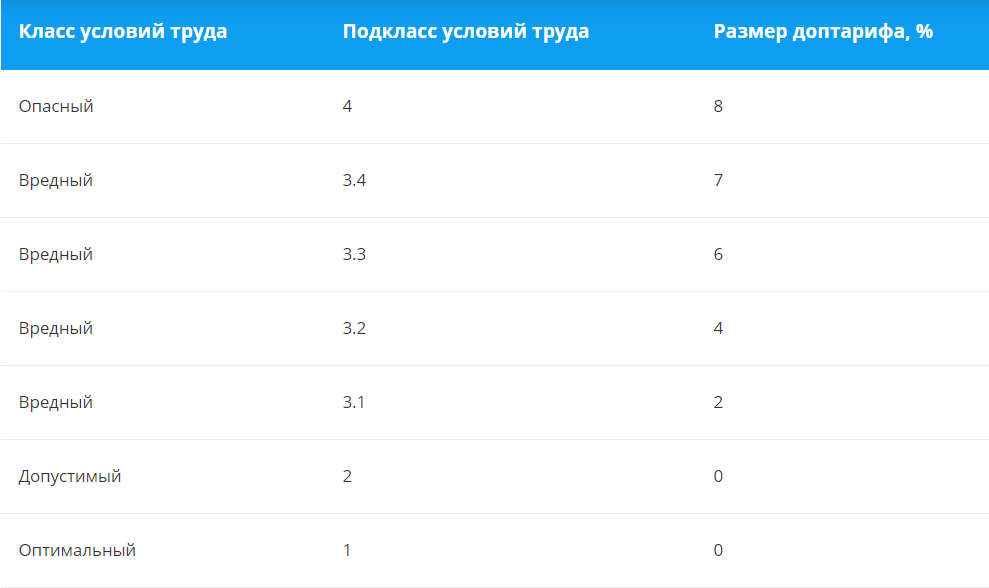

Если спецоценку провели, тариф будет зависеть от присвоенного подкласса условий труда.

Ставки доптарифов по результатам СОУТ

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом. Но есть и особенности.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

При оформлении платёжки для дополнительных страховых взносов в ПФР за вредные условия труда в 2021 применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Если доптарифы установлены по результатам СОУТ, то для Списка № 1 используйте КБК 182 1 02 02131 06 1020 160, а для Списка № 2 — КБК 182 1 02 02132 06 1020 160. Если СОУТ не проводилась, то для Списка № 1 используйте КБК 182 1 02 02131 06 1010 160, а для Списка № 2 — КБК 182 1 02 02132 06 1010 160.

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

Штраф увеличится до 40% от неуплаченной суммы, если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ. Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

4-ФСС

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Перечень льготных профессий

Эту отчётность сдают только те, у кого работают «вредники». Она не регламентируется нормативно-правовыми актами, но её требует Пенсионный фонд.

Отчёт состоит из двух документов.

Для формирования отчёта по льготникам ПФР предлагает скачать на официальном сайте фонда программу «Перечень ЛП».

В разных регионах требования по представлению отчётности по льготным профессиям могут отличаться, так как общего документа с правилами нет. Свяжитесь с отделом оценки пенсионных прав вашего отделения ПФР и уточните следующие моменты:

Упростить ведение учёта поможет сервис «Моё дело Профбухгалтер». Он сам рассчитает налоги и взносы, сформирует отчёты, а по сложным вопросам вы сможете получать бесплатные консультации экспертов.

Страховые взносы на ОПС по доптарифам: мнения чиновников, позиции судов

Автор: Манкина О. С., эксперт информационно-справочной системы «Аюдар Инфо»

Многие строительные организации не могут избежать обязанности исчисления и уплаты страховых взносов по дополнительным тарифам. Доптарифы следует применять при наличии особых условий труда (вредных, тяжелых, опасных). Напомним некоторые разъяснения чиновников. Рассмотрим позиции, выработанные судами по спорным ситуациям.

Официальные разъяснения

Уплачивать страховые взносы на ОПС по дополнительным тарифам должны работодатели, у которых имеются работы, предусмотренные пп. 1 – 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее – Закон № 400-ФЗ).

Размер доптарифа зависит от класса условий труда, установленного спецоценкой.

Взносы по доптарифу начисляются на все облагаемые выплаты сотрудникам, числящимся на указанных особых работах, включая премии, отпускные и т. д.

Увольнение – не повод не начислять дополнительные взносы на те выплаты, которые полагаются сотруднику за период времени, когда он состоял в трудовых отношениях с организацией (Письмо Минфина России от 22.04.2021 № 03-15-06/30635).

Также в общеустановленном порядке доптарифы нужно применять к выплатам в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (Письмо Минфина России от 26.05.2020 № 03-15-06/44048).

С сумм выплат сотрудникам, которые не заняты на особых работах, взносы по доптарифам не уплачиваются, даже если по результатам спецоценки установлен опасный или вредный класс условий труда (письма Минфина России от 03.03.2020 № 03-15-05/15789 и от 16.10.2019 № 03-15-05/79238).

В случае частичной занятости (в течение месяца), оформленной надлежащим образом, если при этом в организации не ведется раздельный учет выплат сотруднику за работу в особых и нормальных условиях труда, страховые взносы по доптарифам уплачиваются со всех начисленных в этом месяце в пользу данного работника выплат и вознаграждений, пропорционально количеству фактически отработанных дней (часов) на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда.

Если в организации ведется раздельный учет выплат работникам при их частичной занятости, оформленной надлежащим образом, исчисление страховых взносов по соответствующему доптарифу производится в общеустановленном порядке с сумм, начисленных в пользу работников за период работы во вредных, тяжелых и опасных условиях труда.

Если в организации сотруднику производятся выплаты, не связанные с работой в тех или иных условиях труда (например, материальная помощь, оплата путевки и др.), то исчисление взносов по доптарифам с таких выплат осуществляется пропорционально количеству фактически отработанных дней (часов) на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда.

Официальная точка зрения в отношении трех вышеуказанных ситуаций представлена в письмах ФНС России от 05.04.2019 № БС-4-11/6360@ и от 04.04.2019 № БС-4-11/6169@.

В Письме от 20.12.2018 № БС-4-11/24802@ налоговая служба привела иллюстрирующие примеры.

В течение месяца сотрудник сначала отработал 80 часов с часовым тарифом 200 руб. на работах в допустимых условиях труда, после чего был переведен на работу с вредными условиями труда (подкласс 3.1) и отработал еще 80 часов с часовым тарифом 300 руб.

Сумма выплат, начисленных в пользу работника в течение месяца, составила 40 000 руб. (200 руб. х 80 ч + 300 руб. х 80 ч).

Доля времени, отработанного сотрудником на видах работ с вредными условиями труда, в общем количестве времени, отработанном в течение месяца, равна 0,5 (80 ч / (80 ч + 80 ч)).

Базой для исчисления страховых взносов по доптарифам будет сумма в размере 20 000 руб. (40 000 руб. х 0,5).

Пример 2.

В течение месяца сотрудник сначала отработал 80 часов с часовым тарифом 200 руб. на работах в допустимых условиях труда, после чего был переведен на работу с вредными условиями труда (подкласс 3.1) и отработал еще 80 часов с часовым тарифом 300 руб.

В конце месяца ему была начислена ежемесячная премия за выполнение производственного задания в размере 10 000 руб.

Сумма выплат, начисленных в пользу работника в течение месяца, равна 50 000 руб. (200 руб. х 80 ч + 300 руб. х 80 ч + 10 000 руб.).

Доля времени, отработанного сотрудником на видах работ с вредными условиями труда, в общем количестве времени, отработанном в течение месяца, составила 0,5 (80 ч / (80 ч + 80 ч)).

Страховые взносы по доптарифам нужно начислить на сумму 25 000 руб. (50 000 руб. х 0,5).

Позиции судов

Довод о занятости меньше 80 % не работает

С выплат в пользу работников, занятых на работах с вредными и тяжелыми условиями труда в режиме неполной занятости, страховые взносы по доптарифам надо начислять в общеустановленном порядке (определения ВС РФ от 01.11.2018 № 310-КГ18-10562, от 18.08.2021 № 307-ЭС21-13447 и др.). В связи с этим работодателям не удастся сэкономить на уплате страховых взносов, сославшись на то, что сотрудники были заняты на работах с особыми условиями труда меньше 80 % рабочего времени.

Как подтвердить право на пропорциональный расчет?

Чтобы воспользоваться правом на исчисление взносов по доптарифам пропорционально отработанным сотрудниками в особых условиях периодам времени, важно подтвердить надлежащий учет рабочего времени. О том, какие документы судьи считают убедительными, можно судить по Постановлению АС ДВО от 24.08.2020 № Ф03-3002/2020 по делу № А37-2266/2019. Проверяющие доначислили взносы на суммы выплат 28 сотрудникам, занятым на полевых геолого-разведочных и поисковых работах (п. 6 ч. 1 ст. 30 Закона № 400-ФЗ) и занимающим должности геологов, геофизиков, начальников партий, заместителей начальников партий и др.

Арбитры указали следующее. Факт занятости работников на работах с особыми условиями труда в каждом конкретном месяце подтвержден представленными приказами о направлении на полевые работы с фиксацией даты начала этих работ, приказами о возвращении с полевых работ с датой окончания этих работ и датой начала периода работ в нормальных условиях, личными карточками сотрудников, ежеквартальными отчетами в Пенсионный фонд по форме СЗВ-СТАЖ с информацией о периодах выполнения полевых, геолого-разведочных, поисковых работ, личными карточками и расчетными листками сотрудников, расчетными ведомостями.

За периоды полевых работ организация уплачивала взносы по доптарифам за каждого работника.

За периоды работы этих сотрудников вне полевых условий, фактического нахождения в офисе общества при нормальных условиях труда начисление страховых взносов осуществлялось по обычным тарифам.

Оформление работника на должность для выполнения работ в особых условиях не означает обязанность страхователя осуществлять отчисления по страховым взносам за этого работника за весь период его работы в должности по дополнительным тарифам.

Правовое значение имеет фактическая занятость работника на работах с особыми условиями труда. В рассматриваемом случае общество надлежащим образом вело учет в отношении каждого работника, поэтому необоснованно начисление недоимки, пеней и штрафов за спорный период в отношении лиц, не занятых в определенный период непосредственно на полевых и иных аналогичных работах.

Подчеркнем, судья ВС РФ согласился с выводами нижестоящих судов и отказал в передаче дела на пересмотр (см. Определение от 16.12.2020 № 303-ЭС20-19671).

Выплаты за период простоя

В Определении от 24.09.2018 № 306-КГ18-10152 судья ВС РФ согласился с выводами нижестоящих судов, которые решили, что работодатель правомерно не уплачивал страховые взносы по доптарифам за период нахождения организации в простое (см. также Постановление АС ПО от 12.04.2018 по делу № А12-19335/2017). Важно, что в данном случае была приостановлена деятельность всей организации, а не отдельных работников. Поэтому судьи указали: проверяющие не доказали, что сотрудники в период простоя, в течение которого производственная деятельность организации была полностью приостановлена, были заняты на работах с вредными, опасными и тяжелыми условиями труда.

Однако есть и противоположная судебная практика, правда, для случаев, когда простой был объявлен для некоторых работников.

В частности, в Постановлении АС СКО от 28.08.2020 № Ф08-6584/2020 по делу № А63-6358/2018 арбитры отметили:

в силу ст. 91 и 107 ТК РФ время простоя относится к рабочему времени, соответственно, при простое сотрудники должны находиться на рабочем месте;

приказы об объявлении простоя по вине работодателя не содержат разрешение отсутствовать на рабочем месте;

документы, подтверждающие полную остановку производственной деятельности общества, не представлены;

имеющиеся уведомления об окончании простоя не содержат информацию о дате выхода сотрудников на работу;

представленными доказательствами (в том числе табелями рабочего времени) не подтверждено отсутствие застрахованных лиц на рабочих местах.

Согласно табелям простои сотрудников длились не в течение полного месяца, а лишь несколько дней в месяце.

Суды также учли, что в соответствии с п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации» при приостановке производства работодатель обязан в письменной форме сообщить об этом в органы службы занятости в течение трех рабочих дней после принятия решения о проведении соответствующих мероприятий. Однако такие документы общество не представило.

Также не доказано, что в периоды простоя сотрудники были переведены на иные должности, не относимые к условиям труда повышенной вредности, либо в иные цеха с обычными условиями труда.

Табели учета рабочего времени оформлены с нарушениями (не указаны периоды, за которые они составлены, отсутствуют даты их оформления и обозначения, предусмотренные Постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»).

С учетом указанных обстоятельств арбитры признали доначисления законными, а судья ВС РФ не нашел оснований для передачи дела на пересмотр (Определение от 02.12.2020 № 308-ЭС20-19045).

На сторону проверяющих судьи встали также в случаях, рассмотренных в постановлениях АС СЗО от 13.02.2020 № Ф07-186/2020 по делу № А56-72481/2019 и от 18.06.2020 № Ф07-3968/2020 по делу № А56-81675/2019 (Определением ВС РФ от 26.10.2020 № 307-ЭС20-15751 отказано в передаче данного дела на пересмотр).

Отпуска, повышение квалификации, «донорские» дни

Из Постановления АС ЗСО от 07.09.2020 № Ф04-3443/2020 по делу № А70-16767/2019 видно, что организация не включила в расчет для начисления страховых взносов по доптарифу выплаты, произведенные работникам, занятым во вредных условиях труда, за дни сдачи крови и периоды нахождения:

в учебных отпусках;

на курсах повышения квалификации;

в дополнительных отпусках, предоставляемых в соответствии с коллективным договором.

Суды отклонили доводы общества о том, что в спорные периоды сотрудники не выполняли непосредственно особые виды работ и не получали воздействие вредных или опасных факторов, связанных с профессиональной деятельностью. Суды трех инстанций решили: выплаты в пользу работников, занимающих должности на работе с вредными, тяжелыми и опасными условиями труда, начисляемые в месяце нахождения таких работников в дополнительных отпусках, на курсах повышения квалификации, а также осуществляющих сдачу крови и ее компонентов, в полном объеме подлежат обложению страховыми взносами на ОПС по доптарифам в общеустановленном порядке.

Судья ВС РФ с этим мнением согласился (Определение от 16.12.2020 № 304-ЭС20-19623 по делу № А70-16767/2019).

Начисления после увольнения

Выше мы отмечали, что, по мнению Минфина, доптарифы надо применять и к выплатам, которые полагаются уволившемуся сотруднику за период времени, когда он состоял в трудовых отношениях с организацией.

Аналогичной позиции придерживаются и суды. Например, в Постановлении АС СЗО от 23.11.2020 № Ф07-13135/2020 по делу № А56-21123/2020 судьи согласились с проверяющими, которые требовали уплаты взносов по доптарифам с сумм премии и перерасчета отпускных, начисленных после увольнения электрогазо-сварщиков.

Страховые взносы по доптарифам на ОПС: что нужно знать?

Помимо обязательных страховых взносов некоторые компании должны перечислять страховые взносы по дополнительному тарифу на обязательное пенсионное страхование. Это касается выплат и иных вознаграждений в пользу физических лиц, занятых на видах вредных и опасных работ. Такие работники имеют право на досрочное назначение страховой пенсии. Расскажем, что нужно знать таким работодателям?

Виды работ и тарифы

Виды работ, в отношении которых установлены дополнительные тарифы в пенсионный фонд, перечислены в части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях».

Тариф дополнительных страховых взносов для опасных работ установлен статьей 428 Налогового кодекса:

Для этих видов опасных работ результаты спецоценки условий труда на рабочих местах, в том числе вновь созданных, на ставку дополнительных страховых взносов на ОПС не влияют. На выплаты работникам, занятым на опасных работах, перечисленных в законе о страховых пенсиях, страховые взносы следует начислять по дополнительному тарифу в максимальном размере, установленном статьей 428 НК РФ.

Остальные работодатели платят дополнительные взносы на ОПС по результатам специальной оценки условий труда.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Что учесть при расчете взносов по доптарифам

Страховые взносы, начисленные по дополнительным тарифам, нужно платить независимо от того, превысила ли база по страховым взносам предельную величину.

Организация обязана уплачивать взносы на ОПС по доптарифам, даже если сотрудники заняты на вредных и опасных работах менее 80% рабочего времени (Определения Верховного суда от 1 ноября 2018 г.№ 310-КГ18-10562, от 21 марта 2019 № 301-КГ18-23300). Как разъясняют судьи, в таком случае работник не имеет право досрочно выйти на пенсию. Но это никак не связано с начислением взносов. Взносы по доптарифам уплачивать нужно.

Кроме того, если работник числится на вредной или опасной работе, то с выплат в его пользу, в том числе за период простоя по вине работодателя, нужно платить взносы по «вредным» тарифам (Определение Верховного Суда РФ от 26 октября 2020 г. № 307-ЭС20-15751).

В организации нужно вести раздельный учет рабочего времени работников в различных условиях труда.

Налоговики ранее сообщали, если в организации работнику производятся выплаты, не связанные с работой в тех или иных условиях труда (например, материальная помощь, оплата путевки и др.), то исчисление страховых взносов по доптарифам на ОПС с таких выплат осуществляется пропорционально количеству фактически отработанных дней (часов) на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Кто платит дополнительные страховые взносы в 2020 году

Некоторые страхователи должны перечислять страховые взносы по дополнительному тарифу. Разберем, какие компании и предприниматели в 2020 году обязаны начислять взносы по дополнительным тарифам на обязательное пенсионное страхование.

Кто платит взносы по доптарифам

Начислять страховые взносы по доптарифам нужно не всем. Их начисляют только на выплаты работникам, занятым:

на подземных работах, на работах с вредными условиями труда и в горячих цехах (подп. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»);

Постановление Правительства РФ от 16.07.2014 г № 665 установило списки конкретных работ (производств, профессий, должностей, специальностей, организаций), которые используются при досрочном назначении страховой пенсии по старости, и в отношении которых нужно начислять страховые взносы в пенсионный фонд по дополнительным тарифам.

Такие работники имеют право на досрочное назначение страховой пенсии. То есть к основному тарифу добавляется дополнительный, и суммарная ставка получается выше, чем для «обычных» сотрудников.

Размер доптарифа

Тариф дополнительных страховых взносов для опасных работ установлен статьей 428 Налогового кодекса:

для выплат в пользу лиц, занятых на подземных работах, работах с вредными условиями труда и в горячих цехах – 9%;

Почему важна спецоценка условий труда

Взносы по доптарифам начисляют с учетом специальной оценки условий труда.

Напомним, что с 2019 года не действуют результаты аттестации рабочих мест, которую проводили до 2014 года.

Дополнительные тарифы на ОПС

Классы (подклассы) «вредности» или «опасности» для определения размера тарифа дополнительных взносов на ОПС характеризуют определенные факторы.

Однако на выплаты работникам, занятым на опасных работах, перечисленных в законе о страховых пенсиях, страховые взносы следует начислять по дополнительному тарифу в максимальном размере, установленном статьей 428 НК РФ. Для этих видов опасных работ результаты спецоценки условий труда на рабочих местах, в том числе вновь созданных, на ставку дополнительных страховых взносов на ОПС не влияют.

Как начислять взносы по дополнительным тарифам

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование