Страхование вкладов для физических лиц

Участившиеся отзывы лицензий среди российских банков вызвали значительную волну беспокойства среди российских вкладчиков. Многие беспокоятся за состояние своих сбережений на банковских счетах, а потому активно интересуются такой темой как страхование вкладов. Сумма возмещения, порядок обращения и история защиты прав вкладчиков в России – об этом мы поговорим в этой статье.

Страхование вкладов – что это?

Страхование в финансовой практике – это инструмент, который позволяет вкладчику сохранить свои деньги даже тогда, когда банк закрывается из-за отзыва лицензии или банкротства. Выделают два вида страховки:

На данный момент в России действует система обязательного государственного страхования. Этот подход считается наиболее справедливым и эффективным. Дело в том, что именно государство выдает лицензии на ведение деятельности банкам – и оно же их отзывает. Государство же и несет ответственность перед физическими лицами, чьи средства хранились на счетах ликвидируемой организации и которым нанесен материальный и моральный ущерб.

Положения об обязательном страховании вкладов физических лиц изложены в ФЗ № 177. К этому же закону относятся индивидуальные предприниматели. Права юр. лиц в этом случае регулируются нормами гражданского, банковского и арбитражного права.

Обязательное страхование действует в соответствии со следующими принципами:

Соблюдение этих принципов находится под контролем Банка России и АСВ, поэтому любое нарушение прав клиентов может быть оспорено именно в этих структурах.

Опыт страхования вкладов в России

В России система защиты банковских счетов развивалась поэтапно. Попытки создать ее были и до системного банковского кризиса 1998 года. Первой такой попыткой стало указание ЦБ «О порядке формирования фонда обязательных резервов, фонда компенсации коммерческим банкам разниц в процентных ставках, фонда страхования коммерческих банков и банкротств, фонда страхования депозитов в коммерческих банках». Длинное название в целом определяет суть указания. Банки исправно перечисляли средства в фонды с 1991 по 1993 годы, однако за все время их существования воспользоваться фондами не удалось. В 1994 году фонд страхования депозитов прекратил свое существования.

Следующий указ носил более короткое название: «О защите сбережений граждан Российской Федерации». Он был издан президентом РФ в марте 1993 года. Указ признавал целесообразным создание федерального фонда защиты депозитов физ. лиц и рекомендовал Центробанку передать ему собранные за прошедшие годы сбережения.

Далее, в течение 1994 года, был разработан еще один законопроект «О гарантировании вкладов граждан в банках», который предполагал создание некоммерческой организации, которая гарантировала выплату компенсаций по его депозитам. Два года спустя этот законопроект был одобрен в первом чтении, а в сентябре 1999 года – был принят во втором и третьем. Однако Совфед отклонил его.

Кризис 1998 года существенно подкосил российскую экономику. Для ее реанимации было создано агентство по реструктуризации кредитных организаций – АРКО, — которое брало под управление банки с недостаточным капиталом и, по сути, становилось их временной администрацией. В 2004 году агентство было ликвидировано, а его функции переданы Агентству по страхованию вкладов (АСВ).

Теперь основной страховщик средств физических лиц в РФ – АСВ. Однако законодательство не запрещает банкам создавать фонды добровольного страхования для возврата денег и доходов с них при наступлении страховых случаев. Эти фонды создаются в форме некоммерческих организаций, а порядок их управления и деятельности определяется ФЗ и их уставами.

Функционал АСВ не меняется с момента его создания:

Размер компенсации по страхованию вкладов

Компенсация выплачивается, в первую очередь, физическим лицам, во вторую – индивидуальным предпринимателям. Вкладчики российских банков в случае банкротства или ликвидации организации получают до 100% от суммы застрахованного депозита. Что касается размера возмещения, сумма не должна превышать 1,4 млн рублей по всем счетам в одном банке.

Здесь стоит сказать, что раньше размер возмещения был намного меньше. В 2004 году он составлял всего 100 тыс. рублей, в 2006 году, спустя два года после основания АСВ, 1900 тыс. рублей, а в 2008 – 400 тыс. рублей.

Кроме того, клиентам, обсуживающим и счет, и кредит в одном банке, нужно помнить о том, что сумма оставшегося долга будет вычтена из суммы компенсации. Если у вас несколько открытых депозитов, компенсация по ним будет суммироваться. Это касается физических лиц. Однако с 1 января 2019 года система распространилась и на малый и средний бизнес, поэтому субъекты малого и среднего предпринимательства могут также получить возмещение по своим счетам – снова в размере 1,4 млн рублей. Выплаты для ИП начинаются сразу после распределения средств между физлицами.

Компенсации не подлежат следующие типы вложенных средств:

Многие вкладчики боятся, что депозиты в валюте компенсироваться не будут. Однако их возвращают – с учетом пересчета валюты в рубли по курсу ЦБ на день наступления страхового случая.

Как проверить, застрахован ли вклад?

При ликвидации некоторых банков вскрылись случаи ведения ими «двойной бухгалтерии». Некоторые открываемые счета не учитывались в организации официально, и поэтому их владельцы не могли получить компенсацию. Их также называют «забалансованными». Чтобы убедиться, что ваш депозит таким не является, вам следует:

Банк отказывает вам в проведении перечисленных выше операций? В таком случае обратитесь в региональное подразделение ЦБ РФ для проведения проверки.

Как получить компенсацию?

Обратитесь в АСВ, чтобы узнать, какая компания является вашим посредником по выплате компенсации. После этого обратитесь в отделение этого банка с собранным пакетом документов. В него входят:

Компенсация может быть выдана в наличных средствах или же переведена на счет в другом банке. Предприниматели могут получить свои средства только на счет юридического лица. Если же агент АСВ находится в другом городе, получить свои деньги вы сможете по почте: отправьте документы курьером на юридический адрес компании и в сопровождающем письме оставьте запрос на получение средств через перевод.

Страхование вкладов: особенности, какая сумма

Если вы предпочитаете не хранить деньги «под подушкой», а доверить их банку, то можете быть уверены: они под надежной защитой. Вклады и счета останутся с вами даже в случае отзыва лицензии у банка. Как это устроено, расскажем в статье.

Как застраховать вклад

Семен получил в наследство крупную сумму денег. Чтобы не растратить их на спонтанные покупки, он решил открыть вклад. Но почитав в интернете статьи, удивился: оказывается, каждый год в России отзывают лицензии у многих банков, даже у крупных. Семен стал переживать: неужели и он может потерять свои деньги?

Сразу успокоим Семена и всех остальных: все вклады физических лиц застрахованы. Давайте разберем это подробнее.

Да, Центробанк ежегодно отзывает лицензии у множества организаций. Например, за 2020 год 37 компаний были лишены права вести финансовую деятельность. Таким образом ведется борьба с недобросовестными организациями.

При этом государство принимает меры, чтобы потребители банковских услуг не чувствовали себя незащищенными.

В 2003 году был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ. Его основная цель – создать и регулировать Систему страхования вкладов (ССВ).

Чтобы застраховать вклад, клиенту не нужно совершать дополнительные действия – подписывать договор или платить страховые взносы. Деньги считаются застрахованными автоматически при поступлении на счет, т.к. банк входит в ССВ.

Все взносы банковская организация отправляет в Агентство по страхованию вкладов (АСВ). Именно эта государственная компания и занимается выплатами компенсаций при наступлении страхового случая. Даже если банк объявит о банкротстве, то вкладчик все равно получит компенсацию от АСВ.

Размер компенсации по страхованию вкладов

Семен обрадовался, что его средствам ничего не грозит. Все-таки хранить их в банке надежнее, чем дома. Но сразу же задумался: вклады бывают совершенно разные – большие и маленькие. Неужели банк вернет их все до копейки?

Вклады действительно бывают разные. Поэтому для начала давайте разберемся, какие вклады подлежат страхованию:

Средства из данных примеров подлежат 100% выплате в качестве компенсации, если сумма на счету не превышает 1,4 млн рублей.

Разделите вклад на несколько частей, если он превышает 1,4 млн рублей. Хранить деньги в разных банках безопаснее, и вы повысите шансы получить 100% возврата.

При этом в статье 13.3 Федерального закона «О страховании вкладов в банках Российской Федерации» указаны дополнительные условия, когда возможна повышенная компенсация.

В каких случаях вкладчики могут рассчитывать на возврат до 10 млн рублей:

Однако стоит учитывать, что деньги должны поступить вам на счет не ранее, чем за 3 месяца до наступления страхового случая.

Отзыв лицензии – не повод забывать об открытых кредитах. Кредиторы сначала вычтут сумму займа с учетом процентов, а затем выплатят вам компенсацию. Поэтому не удивляйтесь, если вы получили меньше, чем рассчитывали.

Если ваш вклад попадает под одно из следующих условий, то возврат ждать не стоит:

Как проверить, застрахован ли вклад

Убедившись, что его вклад подходит под условия выплаты компенсации, Семен успокоился. Но как быть полностью уверенным в том, что банк входит в Систему страхования? Можно ли это узнать самостоятельно?

Узнать, состоит ли ваша банковская организация в ССВ очень просто. Сделать это можно двумя способами:

Но будьте уверены: страхование вкладов – обязательное условие для полноценной деятельности финансовой организации. Без участия в ССВ банк не только не сможет привлечь вкладчиков, но даже получить лицензию.

Значит, если банковская организация предлагает подобную услугу, то она точно внесена в список благонадежных.

Как получить компенсацию

Не нужно стоять в длинных очередях и ждать выплат. Все автоматизировано:

После наступления страхового случая проходит 14 дней, после чего начинаются активные возвраты средств. Подать заявление в банк-агент можно в течение двух лет, именно столько времени требуется банку для завершения процедуры банкротства. Однако не стоит затягивать этот процесс.

Узнать заранее, какой именно банк-агент вернет ваши средства, можно за день до начала выплат на сайте АСВ, по горячей линии или из сообщений местных новостей.

Вклад – это надежный способ хранения ваших денег. Банк минимизирует риск потерять средства, а также предусматривает их страхование. Если страховой случай все же наступил, главное – не паниковать и дождаться выплат.

Продажа жилья, наследство и страховка: когда деньги в банке застрахованы на 10 млн рублей

С 1 октября повышено страховое возмещение для некоторых категорий средств на банковских счетах. Если у банка будут проблемы, владелец счета сможет получить не 1,4 млн рублей, как было до поправок, а до 10 млн. Но повышение касается не всех вкладчиков. Тот, кто копил деньги и держал их на вкладе, получит прежнюю сумму возмещения. А тот, кто так же копил, но потом купил на них квартиру, продал ее и положил деньги в банк, — повышенную.

Вот как работает закон о страховании вкладов с учетом изменений. Это касается всех, кто держит деньги в любом банке.

О каком страховании речь

Вклады физлиц в банках застрахованы государством. Если у банка отзовут лицензию или случится другая неприятность, из-за которой банк не сможет отдать клиентам их деньги, владельцы счетов получат компенсацию. Ее выплатит агентство по страхованию вкладов — специальная организация под контролем государства. Банки отчисляют в фонд страховые взносы на случай проблем, а агентство платит пострадавшим вкладчикам компенсации.

У этих компенсаций есть максимальная сумма. Даже если на счете лежало больше установленного лимита, АСВ выплатит только этот лимит. Все, что клиент хранит в этом банке сверх максимальной суммы, придется получать в обычном порядке, например в рамках процедуры банкротства.

Максимальная сумма возмещения — 1,4 млн рублей

Максимальная сумма страхового возмещения составляла 1,4 млн рублей. Это касалось таких категорий средств:

Например, Михаил переводил по 20% от зарплаты на отдельный счет и накопил так 500 тысяч рублей. Если у банка отзовут лицензию, АСВ отдаст Михаилу его 500 тысяч с начисленными по счету процентами.

Алексей открыл в том же банке вклад и положил все семейные накопления — 2 млн рублей. Но если лицензию у банка отзовут, Алексей получит обратно только 1,4 млн рублей — потому что больше АСВ не возвращает.

Юля накопила 2 млн рублей, но положила их в два банка — по миллиону в каждый. Даже если у обоих этих банков отзовут лицензию, Юле компенсируют всю накопленную сумму. Потому что лимит установлен в расчете на один банк, а не на все деньги вкладчика.

Отдельный лимит — 10 млн рублей — был установлен для денег на счетах эскроу. Это счета, которые используют для расчетов за недвижимость. Например, туда вносят деньги при покупке новостройки, чтобы они хранились в банке до сдачи дома.

В целом эти условия действуют и сейчас, после внесения поправок. Но появились отдельные обстоятельства, когда возмещение может быть больше.

В особых случаях возмещение составит до 10 млн рублей

С 1 октября страховое возмещение для физлиц может составить до 10 млн рублей. И не только по счетам эскроу.

Вот список таких обстоятельств для повышенной суммы страхового возмещения:

В 10 млн рублей войдут и те 1,4 млн, что возмещают владельцам счетов и вкладов в обычных условиях. Но не войдут деньги на счетах эскроу: для них установлен свой лимит — в размере 10 млн рублей в расчете на один банк и отдельно на счета для долевого строительства и для сделок купли-продажи недвижимости.

Например, у Игоря есть счет эскроу — там 8 млн рублей на покупку новостройки в Москве. Еще у него в том же банке 1,5 млн рублей на долгосрочном вкладе и недавно поступили деньги от продажи участка с садовым домом — 10 млн рублей. Всего Игорь держит в одном банке 19,5 млн. Если у банка отзовут лицензию, Игорь получит 18 млн:

Чтобы не потерять деньги в случае проблем, Игорю нужно открыть два вклада в разных банках, чтобы распределить между ними 1,5 млн. А деньги от продажи участка зачислить на счет в третьем банке. Тогда даже при отзыве лицензии сразу у трех банков он вернет свои 19,5 млн.

Но это еще не все нюансы, о которых нужно знать клиентам банков.

Если поступили деньги от продажи жилья или участка

Повышенную сумму страхового возмещения можно получить только в том случае, если деньги от продажи недвижимости поступили в течение 3 месяцев до страхового случая.

Если на момент оплаты право собственности уже зарегистрировано, срок считают со дня зачисления средств. Если деньги зачислены до регистрации перехода права собственности, 3 месяца отсчитывают со дня регистрации.

Например, если 5 млн рублей от продажи квартиры зачислены на счет 1 ноября, а лицензию у банка отозвали 1 декабря, страховое возмещение будет повышенным — АСВ вернет все 5 млн рублей. Но если деньги лежат пять месяцев и у банка отзывают лицензию в марте следующего года, компенсацию выплатят как за обычный вклад — 1,4 млн рублей.

Если деньги достались в наследство

Повышенное страховое возмещение можно получить, если страховой случай — то есть отзыв лицензии или мораторий — наступил в течение 3 месяцев с даты получения документов о праве на наследство.

Допустим, наследник получил документ о праве на наследство, а в наследственную массу входит вклад на 3 млн рублей. Если в течение трех месяцев деньги поступают на счет наследника или счет наследодателя переоформляется на его имя, а у банка отзывают лицензию, то от АСВ можно получить 3 млн рублей, а не 1,4 млн, как если бы это был обычный вклад.

Но если право на наследство по документам возникло, а деньги на счет поступили только через полгода — например, наследник не занимался оформлением или ждал, пока истечет срок вклада, чтобы не терять проценты, — возмещение составит до 1,4 млн рублей.

Есть еще одно условие: унаследованные деньги должны поступить со счета наследодателя на счет наследника безналичным способом. Если бабушка накопила 3 млн рублей наличными и наследник кладет их на счет в банке, возмещение будет обычным — до 1,4 млн рублей.

Не удастся получить деньги в наследство и год держать их на вкладе в расчете на повышенное возмещение. Новый закон дает наследникам и продавцам жилья временные гарантии: вот вам три месяца, чтобы решить денежные вопросы, а потом вы такие же вкладчики, как и остальные — те, кто копил деньги на карте или перевел все сбережения на вклад.

Если деньги поступили в результате исполнения решения суда

Если в пользу вкладчика исполнено решение суда и на его счет поступили деньги, повышенное возмещение в случае проблем с банком полагается только при соблюдении срока — 3 месяца с даты зачисления до отзыва лицензии.

Если с даты зачисления до отзыва лицензии прошло больше времени, применяется обычный порядок возмещения. То есть можно получить не больше 1,4 млн рублей в одном банке. Даже если по решению суда на счет пришло 5 млн рублей.

Если на счет поступила страховая или социальная выплата

Здесь тоже действует правило трех месяцев. Повышенное возмещение можно получить, только если с даты зачисления компенсации до страхового случая прошло три месяца или меньше.

Вот какие выплаты застрахованы на сумму до 10 млн рублей:

Если на счете лежит грант в форме субсидии

Грант застрахован на повышенную сумму, если поступил не раньше чем за 3 месяца до отзыва лицензии или введения моратория. Учитываются гранты, которые предоставлены физическим лицам и ИП по решению президента, правительства, регионального руководства или местной администрации.

Как подтверждать особые обстоятельства

Если у вкладчика или владельца счета есть особые обстоятельства, которые позволят получить большее страховое возмещение, это еще нужно доказать. А потом агентство страхования вкладов с помощью запросов в разные органы проверит, была ли сделка, когда решение суда вступило в силу или кто выдал грант.

Чем подтверждать право на выплаты

| Ситуация | Документы | Орган для проверки |

|---|---|---|

| Продажа жилья | Нотариально заверенная копия договора купли-продажи или мены с регистрационной надписью Росреестра | Росреестр |

| Получение наследства | Свидетельство о праве на наследство | Проверяет сам банк прии переводе денег со счета наследодателя |

| Исполнение решения суда | Оригинал или копия судебного акта, заверенная судом, который его выдал | Судебные приставы, другие органы, организации или люди, которые могут подтвердить перечисление по решению суда или исполнительному листу |

| Страховка или пособия | Договор страхования, подтверждение уплаты страховой премии и выплаты возмещения | ПФР, ФСС, страховые компании, другие органы и организации |

| Гранты | Нотариально заверенная копия договора о предоставлении гранта | Не указан |

Что еще нужно знать владельцам вкладов и счетов в банках

Некоторые условия страхования вкладов не изменились, но о них тоже стоит напомнить. Вот главное, что позволит вам хранить деньги без риска или забрать максимум в случае проблем:

Что такое страховой вклад для физических лиц

Сотрудничество кредитных организаций со страховыми компаниями значительно снижает стандартные риски, которые 15-20 лет назад доставляли клиентам много неудобств. Размещая средства в банке, вкладчики могли их потерять, если кредитная организация сталкивалась с какими-либо финансовыми трудностями. Что такое страховой вклад, как производится страхование депозитов, подробно расскажет банковский портал Бробанк.ру.

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

Вкладчики получают возмещение в пределах страховой суммы. Не вся сумма вклада покрывается страховкой. С момента образования АСВ покрытие периодически индексировалось. Повышение производилось следующим образом:

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

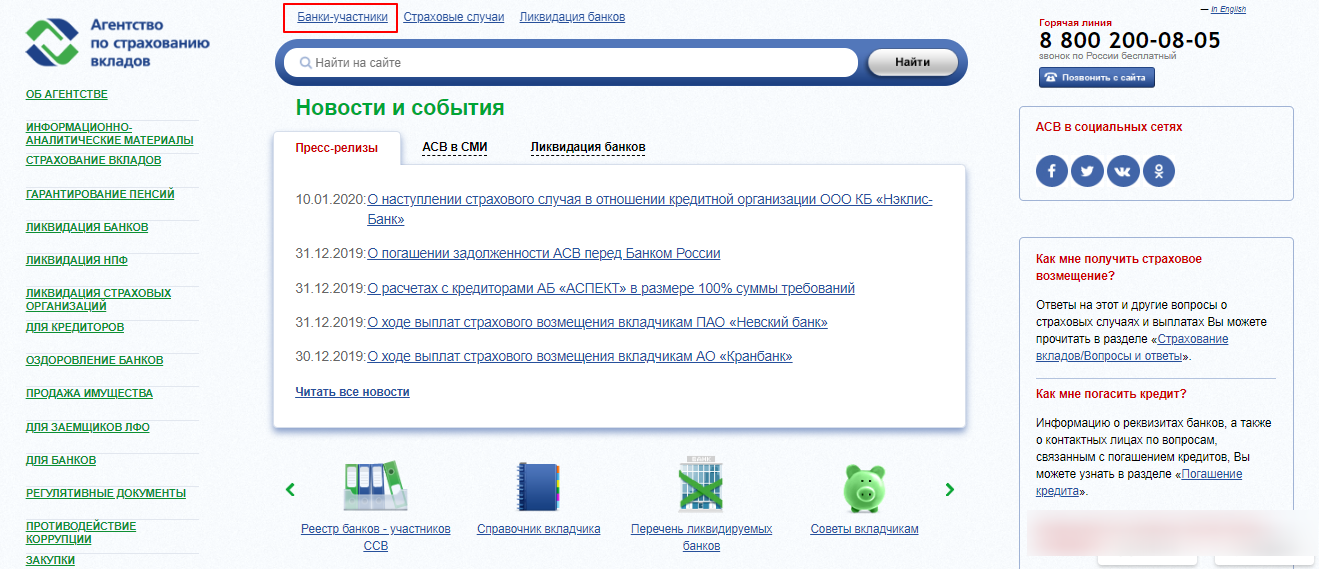

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

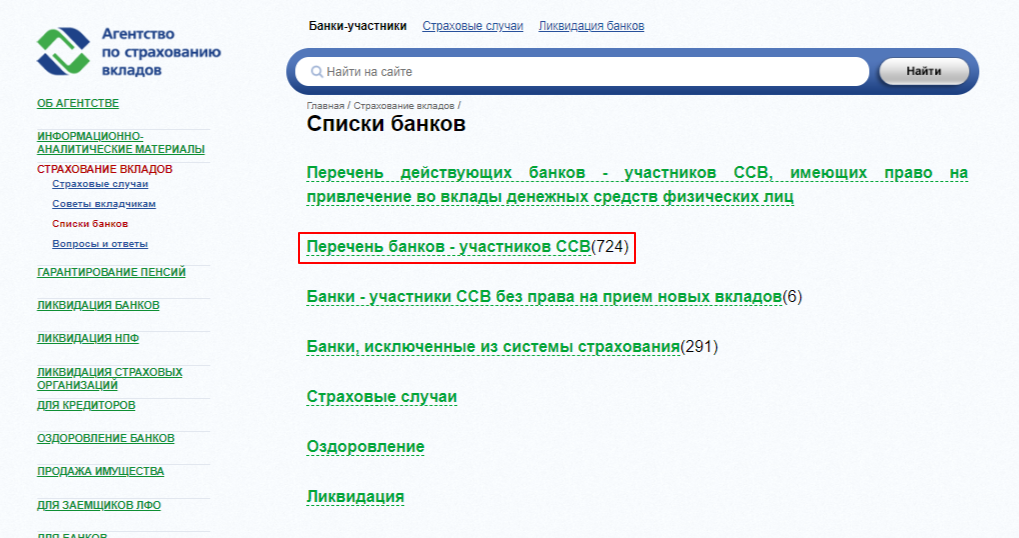

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.