Расчет среднего заработка: основные правила и рекомендации

Алгоритм расчета среднего заработка включается всего четыре этапа. Однако на каждом из них могут возникнуть спорные ситуации. Разбираемся, как правильно определить средний заработок и какие типичные ошибки допускают работодатели.

Определение среднего заработка

Средний заработок в каждом случае считается по-разному. Например, для расчета отпускных действуют одни правила, а для командировочных — такие же, как и для отпускных, но с некоторыми корректировками, для больничного берутся другие расчеты, учитываются другие нормативно-правовые акты и периоды.

В ст. 139 ТК РФ даются основные определения среднего заработка. Более подробно о среднем заработке говорится в Постановлении Правительства РФ от 24.12.2007 № 922.

Алгоритм расчета среднего заработка включается четыре этапа.

1. Определение периода, который нужен для расчета

При определении расчетного периода есть много нюансов. Первое, о чем нужно помнить: расчетный период для целей определения среднего заработка всегда равен 12 месяцам, и календарный месяц должен учитываться полностью. Например, если взять период с 17.01.2018 по 16.02.2018, то для целей исчисления среднего заработка он месяцем считаться не будет (месяц будет с 1.02.2018 по 28.02.2018).

Что делать, если имеет место увольнение? Последний месяц расчетного периода равен календарному месяцу, предшествующему месяцу наступления событий. Например, если увольнение происходит 20 сентября, последним месяцем, который войдет в расчетный период, будет август. Если увольнение происходит 1 сентября, мы также последним месяцем берем август. А если увольнение происходит 30 сентября и этот день является рабочим, то брать нужно не август, а сентябрь, поскольку это последний рабочий день и последний день, в который прекращается трудовой договор с сотрудником.

Однако если последний день не является последним календарным днем, то мы не будем учитывать ситуацию. Например, если последний рабочий день 27 сентября, а последний календарный — 30 сентября, то сентябрь мы не можем взять в расчет. Расчетный период в данном случае будет заканчиваться августом.

Какие периоды исключаются

При расчете среднего заработка исключаются все случаи, когда сотрудник должен был, но не мог находиться на работе. Также из расчетов исключаются время и суммы, когда сохранялся средний заработок, начислялось пособие, оплачивался простой, предоставлялись дополнительные оплачиваемые выходные дни, сотрудник освобождался от работы с сохранением рабочего места.

Какие периоды не исключаются

Не исключаются время перерывов для кормления ребенка, а также прогулы, простой по вине работника, забастовка.

Нетипичные случаи

В этом случае началом периода следует считать тот месяц, когда с ним заключен трудовой договор.

Тогда берется предшествующий период.

Например, сотрудника могут взять на работу и в первый же день отправить в командировку. В этом случае следует считать из оклада.

Формула для определения среднего заработка

При определении среднего заработка нужно ориентироваться на правило: сколько приказов — столько и расчетов. При этом его нужно правильно интерпретировать.

Так, если отпуск начинается 20 августа, а заканчивается 10 сентября, то будет всего один приказ. Событие не надо разбивать на две части и делать два расчета на каждый месяц.

Еще один пример: ежегодный основной оплачиваемый отпуск длится с 20 августа по 10 сентября. Помимо этого, бухгалтер также оформляет приказ на отпуск с 11 по 15 сентября — это дополнительные дни отдыха, которые положены сотруднику в связи с особыми условиями труда. В данном случае, несмотря на два приказа, отпуск считается исходя из одного периода, так как на момент его исчисления работодатель предоставляет отпуск за те периоды, которые уже отработаны.

Довольно часто работодатели допускают ошибку, когда часть отпуска предоставляется за прошедший год — 2018, а часть отпуска за предыдущий год — 2017. Некоторые бухгалтера считают, что это два разных события. Однако это один отпуск. Более того, если разбить его на два разных события, образуются две разные суммы отпуска. Получится так, что вы ущемляете права сотрудника, потому что выплата, которая рассчитана на вторую часть отпуска, будет попадать на средний заработок, который вы рассчитали перед этим. Скорее всего эта выплата будет меньше той суммы, которую бы получил сотрудник, если бы вы рассчитали событие исходя из начальной точки.

Какие исключения попадаются чаще всего? Например, компания увольняет сотрудника по сокращению. В данном случае сотруднику полагаются выплаты в день увольнения на первый месяц, который отводится сотруднику для получения работы. И если сотрудник в течение месяца работу не находит, мы обязаны заплатить ему средний заработок еще и за второй месяц. Сразу заплатить средний заработок за два месяца мы не можем, потому что заранее мы не знаем, найдет ли сотрудник работу через месяц или нет. Поэтому, когда мы определяем периоды расчета среднего заработка, мы должны быть нацелены не на количество приказов, а определять на дату, есть событие или нет.

В ситуации, когда работодатель отправляет сотрудника в командировку и через пять дней узнает, что командировку необходимо продлить, при издании второго приказа следует использовать формулировку «во изменении первого приказа».

2. Определение необходимой суммы для расчета среднего заработка

В данном случае учитываются все виды выплат, предусмотренные системой оплаты труда. То есть должна браться в расчет вся зарплата, которую получает сотрудник. Однако возникает вопрос — что относится к заработной плате, а что является социальными гарантиями, которые не являются зарплатой?

В заработную плату входят оклады, премии, надбавки за знания, умения, навыки. Чтобы определить, входит ли сумма в зарплату или нет, можно использовать контрольный вопрос: получил бы сотрудник деньги, если бы не был на рабочем месте? Если сотрудника нет на рабочем месте и он не получает деньги, тогда речь идет о заработной плате.

Пример — сотрудник болел. Отсутствуя на рабочем месте, он получил бы деньги. Это пособие, не являющееся заработной платой.

Важно помнить о том, что при расчете среднего заработка должна учитываться сумма в рамках одного трудового договора. Например, если с сотрудником заключены два трудовых договора, то все суммы по расчету среднего заработка будут рассчитываться раздельно, по каждому трудовому договору.

Но есть исключения:

При расчете среднего заработка не учитываются все виды гарантий и то, что не является заработной платой: непроизводственные премии, гарантии, выплаты социального характера.

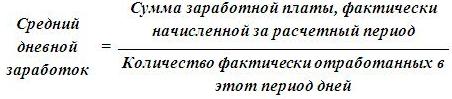

3. Определение среднего дневного / часового заработка

Все расчеты на данном этапе условно делятся на две группы: для отпусков и для всех остальных случаев. Если расчет связан с отпусками, то всегда учитываются календарные дни. Всё остальное происходит из расчета рабочих дней.

Формула не для отпуска:

Средний дн. заработок = зарплата / отработанные дни

Формула для отпуска:

Средний дн. заработок = зарплата / 29,3 х 12,

где коэффициент 29,3 — это скорректированное количество дней, которое попадает в календарном виде на каждый месяц (из 365 дней в году отнимаем 14 дней праздников и полученную сумму делим на количество месяцев — 12).

Расчетный период отработан не полностью — что делать?

Если с рабочими днями все понятно (уменьшаем количество рабочих дней на нерабочие дни), то с отпусками сложнее, так как коэффициент 29,3 нужно уменьшить пропорционально. Для этого используется формула:

29,3 / календ. дн. х (количество дн., которое осталось после исключения дней, которые не приходятся на расчетный период)

4. Определение среднего заработка

Чтобы определить средний заработок, следует средний дневной заработок умножить на количество дней, подлежащих оплате.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как рассчитать средний заработок

Оформление трудовых отношений в надлежащем виде играет существенную роль в дальнейшем процессе трудовой деятельности. И если для нанимателей теневая занятость наряду с рисками имеет и преимущества — они экономят на налогах и взносах, упрощают отчетность, игнорируют предусмотренные ТК РФ гарантии, то для работников неофициальное трудоустройство больше связано с неблагоприятными последствиями, чем с преимуществами.

Соглашаясь на такие условия труда, человек может забыть об оплачиваемом отпуске, получении выплат во время болезни или увольнении с выходным пособием. И даже если работодатель обещает соискателю соблюдать его трудовые права надлежащим образом, несмотря на отсутствие официального оформления, в большинстве случаев эти заверения голословны.

Таким образом, легальная занятость — это гарантия финансовой стабильности работника в любых жизненных ситуациях, поскольку ТК РФ обязывает нанимателей выплачивать работникам среднюю зарплату при наступлении тех или иных обстоятельств.

Показатель средней заплаты нужен, чтобы оплатить сотрудникам периоды отсутствия в офисе, а также рассчитать ряд начислений. Эта величина используется для начисления отпускных, больничных, оплаты отсутствия на рабочем месте в связи с командировкой или прохождением диспансеризации, для увольнительных выплат при сокращении персонала, а также чтобы начислить декретные пособия. Но чтобы правильно произвести выплаты, бухгалтеру нужно знать, как произвести расчеты и что учесть в этих целях.

Правила расчета среднемесячной зарплаты в ситуациях, закрепленных ТК РФ, унифицированны (ст. 139 ТК РФ). В расчетах используется среднедневной заработок. Однако в зависимости от ситуации могут быть особенности, например, при суммированном учете рабочего времени.

Особенности процедуры расчета средней зарплаты предусмотрены одноименным положением, утвержденным Постановлением Кабмина РФ от 24.12.2007 № 922 (далее положение № 922).

Чтобы посчитать среднемесячные начисления для оплаты больничных и декретных, применяется другой порядок, утвержденный Постановлением от 15.06.2007 № 375 (далее положение № 375).

Расчетный период для расчета среднего заработка

Вне зависимости от того, какой в компании действует режим труда, среднемесячный заработок считается по реально выплаченной сотруднику зарплате и норме выработки за последние 12 месяцев (календарных), идущих перед оплачиваемым событием (ст. 139 ТК РФ, п. 4 положения № 922). То есть расчетным периодом для случаев, предусмотренных ТК, является 12-месячный срок.

При этом календарные месяцы берутся полностью — с 1-го по 30 (31)е число, а для февральского периода — с 1-го по 28 (29)е число.

Вместе с тем, статья 139 ТК РФ разрешает вводить и другие периоды. Главное, чтобы это было официально задокументировано и не ухудшало положение персонала.

При подсчете среднего размера выплат отдельные дни и суммы их оплаты не засчитываются (п. 5 положения № 922). Это периоды:

Отметим, что речь идет о случаях, регламентированных трудовым законодательством. В иных ситуациях, например, для подсчета декретных и детского пособия, период будет другим.

Суммы, входящие в расчет среднего заработка

О том, какие начисления учитываются в подсчетах, кратко говорится в ст. 139 ТК РФ: это все выплаты в рамках принятой в фирме системы оплаты труда. Более подробно этот вопрос раскрыт в п. 2 положения № 922. В нем конкретизировано, что именно подлежит учету:

Выплаты с признаками социальных и не являющиеся оплатой работы из расчета нужно исключать. Речь идет о матпомощи, оплате дороги, обедов, отдыха, ЖКУ и других аналогичных выплатах.

Формула расчета среднего заработка

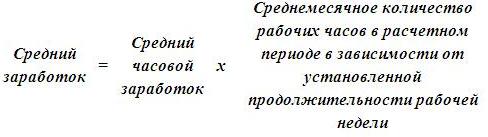

Для определения среднего размера выплат по оплате труда используется среднедневной заработок. Если в фирме рабочее время учитывается суммированно, то берется иной показатель — среднечасовой заработок (п. 9 положения № 922).

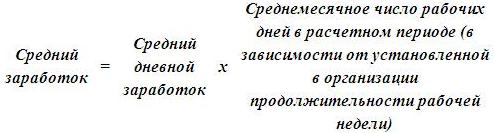

Таким образом, средняя зарплата рассчитывается по формуле: средний заработок (СЗ) = среднедневной заработок x число дней оплачиваемого периода.

При суммированном учете рабочего времени используется другая формула: средний заработок (СЗ) = среднечасовой заработок x число рабочих часов по графику в оплачиваемом периоде.

Исчисление среднего заработка

Для этого нужно знать величину среднедневного заработка (СДНЗ).

Она определяется по формуле (не применяется к расчету отпусков и компенсаций за неиспользованный отпуск, а также для расчета пособий): СДНЗ = зарплата за проработанные в расчетном периоде дни / число проработанных дней.

Чтобы рассчитать отпускные, которые по общему правилу выплачиваются за календарные, а не рабочие дни, применяется другая формула. О ней мы расскажем ниже.

На практике возникают ситуации, когда у работника в необходимом периоде не было выплат по оплате труда или он не работал. В таком случае расчет проводится с учетом следующих особенностей:

Пример исчисления среднего заработка на время командировки

Сотрудник организации с пятидневной рабочей неделей был отправлен в командировку с 11 по 17 февраля 2020 года. Расчетный период 12 месяцев — с 1 февраля 2019 года по 31 января 2020 года. В этом периоде работник три дня болел (с 12 по 14 марта 2019 года) и был в ежегодном оплачиваемом отпуске с 2 по 29 июля 2019 года.

В расчетном периоде сотруднику выплатили:

СДНЗ: 522 000 рублей/224 дня = 2 330,36 рубля.

СЗ: 2 330,36×5 дней командировки (рабочих) = 11 651,80 рубля.

Особенности расчета среднего заработка для больничного

Правила расчета больничных определены положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, уходу за ребенком, утвержденным Постановлением Правительства РФ от 15.06.2007 № 375. Чтобы оплатить больничный лист, используется среднедневной заработок (п. 15 положения № 375). В него включаются все выплаты работника, на которые начислены взносы в ФСС. Средняя зарплата определяется по формуле (ч. 3 ст. 14 закона № 255-ФЗ, п. 15 (1) положения № 375): СРДНЗ = заработок за расчетный период / 730.

Расчетным периодом в целях расчета пособия за больничный лист являются два календарных года, предшествующих году болезни (ч. 1 ст. 14 закона № 255-ФЗ, п. 6 положения № 375). При этом средний заработок за каждый год ограничен предельной величиной базы для начисления взносов (ч. 3.2 закона № 255-ФЗ, п. 19 (1) положения № 375).

Если за два последних календарных года у сотрудника не было заработка или его размер не превысил МРОТ, то средний заработок считается равным федеральному МРОТ, установленному на день болезни с учетом районных коэффициентов (ч. 1.1 ст. 14 закона № 255-ФЗ).

Пример расчета

Ежемесячные облагаемые взносами выплаты сотруднику, который представил больничный лист, в 2019 и 2020 годах составляли 60 000 рублей. За расчетный период заработок составил: 720 000 720 000 = 1 440 000 рублей.

Предельная величина базы для начисления взносов в ФСС в 2019 году равна 865 000 рублей, в 2020-м — 912 000 рублей. Заработок сотрудника за каждый год расчетного периода не превысил предельные величины баз.

Определяем средний дневной заработок: 1 440 000 / 730 = 1 972,60 рубля.

Тонкости расчета среднего заработка для отпускных

Гарантия оплачиваемого отдыха предусмотрена ст. 114 ТК РФ. В ней сказано, что на время основного отпуска за работниками сохраняется средний заработок. Так как данный случай предусмотрен ТК РФ, то здесь применяется порядок, предусмотренный п. 2 положения № 922.

Для отпускных начислений в средней зарплате засчитываются выплаты, поименованные принятой в фирме системой оплаты труда. Периодом для подсчета будет 12 календарных месяцев перед отпускным месяцем (п. 4 положения ). Если сотрудник отправляется на каникулы в июне, то для расчетов берется промежуток времени с 1 июня прошлого года до 31 мая настоящего года.

Как правило, отпуск предоставляется в календарных днях (ст. 115 ТК РФ). Для оплаты таких отпусков средний заработок определяется по формуле (п. 9 положения): СЗ = средний дневной заработок x количество календарных дней отпуска.

Для определения среднего дневного заработка используется показатель среднемесячного числа календарных дней, равный 29,3 (п. 10 положения). Однако точная формула зависит от того, полностью сотрудник отработал месяцы расчетного периода или нет.

Месяцы отработаны полностью (пункт 10 положения):

СДНЗ = зарплата за расчетный период (за вычетом неучитываемых сумм) /12 / 29.3

Сотруднику предоставлен дополнительный оплачиваемый отпуск с 20 по 22 января 2021 года. Расчетный период с 1 января 2020 года по 31 декабря 2020 года он отработал целиком. Зарплата за расчетный период составила 600 000 рублей.

СДНЗ составил: (600 000 рублей / 12 / 29,3) = 1 706, 50 рубля.

СЗ за месяц: 1706,50×3 (дни отпуска) = 5 119,50 рубля.

В месяцах были недоработки (пункт 10 положения):

СДНЗ = зарплата за расчетный период / (29,3 x число полностью выработанных месяцев число дней в невыработанных месяцах).

Число дней в невыработанном месяце = 29.3 / (на количество календарных дней месяца x на количество календарных дней, приходящихся на время, проработанное в данном месяце).

Пример расчета

Сотрудник с 11 по 24 января 2021 года отправляется в двухнедельный отпуск. Расчетный период — 1 января—31 декабря 2020 года. В расчет включается 530 000 рублей.

В этом периоде работник не работал:

Таким образом, сотрудник полностью отработал 6 месяцев: январь, июнь, июль, август, сентябрь, ноябрь.

Подсчитываем число дней в не полностью проработанных месяцах:

СДНЗ: 530 000 рублей / (29,3×6 мес. 22,23 дн. 26,46 дн. 22,68 дн.)) = 2 144,27 рубля.

СЗ: 2 144,27 руб. x 14 дн. = 30 019,78 рублей.

Расчет среднего заработка при увольнении

При увольнении сотрудника, ликвидации компании или сокращении штата ему выплачивается выходное пособие в размере среднего за месяц заработка (ч. 1 ст. 178 ТК РФ).

Так как эта выплата предусмотрена ТК РФ, то для расчета среднего заработка применяется общий порядок с использованием среднего дневного заработка (положение № 922).

Согласно пункту 9 положения, для определения средней зарплаты нужно умножить среднедневную зарплату на количество оплачиваемых рабочих дней.

Среднедневная зарплата рассчитывается по формуле:

СДНЗ = начисления за проработанные в расчетном периоде дни / число проработанных дней.

Пример расчета

Сотрудник компании с пятидневной рабочей неделей уволен по сокращению штата 17 августа 2020 года. Ему оплачивается период с 18 августа по 17 сентября 2020 года, то есть 23 рабочих дня. Расчетный период: 1 августа 2019 года — 31 июля 2020 года. Зарплата за этот период составила 420 000 рублей (отпускные не учитываются). В нем было отработано 230 дней.

СДНЗ = 420 000/ 230 дн. = 1 826 рублей;

СЗ — 1 826 рублей x 23 дн. = 41 998 рублей.

Расчет среднего заработка для пособия

События, связанные с рождением ребенка, также подлежат оплате. Женщина получает декретные и в течение первых полутора лет жизни малыша — детское пособие. Их размер тоже привязан к среднему заработку. Декретные составляют 100 процентов средней зарплаты. А детское пособие — 40 процентов от этой величины каждый месяц, но не меньше нижней границы, определяемой государством (ст. 11 закона № 255-ФЗ).

Чтобы посчитать выплаты, следует руководствоваться положением № 375.

Для подсчетов используется средняя зарплата за два календарных года перед годом ухода в декрет. Время работы в другом месте тоже учитывается (п. 6 положения). В средний заработок включаются все начисления работнику, на которые начислены взносы в ФСС.

Если сотрудник уходит во второй декрет без выхода на работу и, соответственно, за последнюю двухлетку ему не платили зарплату, то для исчисления среднего размера выплат по оплате труда неоплачиваемые годы можно заменить. Для этого берутся два предшествующих первоначальному декрету года. Подменять годы можно только в том случае, если в результате декретные и детские выплаты будут больше (п. 11 положения).

Для исчисления размера пособия используется среднедневной заработок (п. 15 положения). Он определяется по формуле (п. 15 (2) положения): СДНЗ = заработок за расчетный период / на число календарных дней в этом периоде.

Из расчета исключаются:

При этом среднедневная зарплата не может быть больше суммы, полученной делением предельных величин баз для начисления взносов, действующих в двух годах, предшествующих отпуску, на 730.

Соответственно, расчет этой величины проводится по формуле: максимальный размер СДНЗ = предельные величины баз за 2 предыдущих года / 730.

Кроме того, если у работника за последние два года вообще не было зарплаты или ее месячный размер не превышал МРОТ, то средний заработок принимается равным МРОТ (п. 11(1) положения). Среднедневной заработок из МРОТ рассчитывается по формуле (п. 15 (3) положения): минимальный СДНЗ = МРОТ на дату отпуска x 24 / 730.

Пример расчета

Сотрудница с 18 января уходит в отпуск по беременности и родам. В последние два года облагаемые взносами выплаты составили: 663 000 рублей: в 2020 году — 339 000 рублей в 2019 году — 324 000 рублей.

Общее количество календарных дней в 2019 и 2020 годах составляет (365 366) = 731. Поскольку в расчетном периоде женщина была 21 день на больничном, то в расчете участвуют только (731 — 21) = 710 дней.

СДНЗ: 663 000 /710 дн. = 993, 80 рубля.

В 2019 году лимиты для страховых отчислений в ФСС — 865 000 рублей, в 2020-м — 912 000 рублей.

СДНЗ в максимально возможном размере: (865 000 912 000) / 730 = 2 434, 25 рубля.

Наименьшая возможная сумма СДНЗ: 12 792 (МРОТ 2021 года) x 24 / 730 = 420,56 рубля.

Учет премии при расчете среднего заработка

Если подсчеты ведутся в рамках ТК РФ, то учет происходит так (п. 15 положения № 922):

Если в расчетном периоде была недоработка или из него убирались дни, то премиальные начисления учитываются:

При этом, согласно подпункту «н» п. 2 положения № 922, премии должны быть предусмотрены системой оплаты труда.

Учет премий для расчета пособий по нетрудоспособности, беременности, родам и уходу за ребенком осуществляется по правилам, установленным п. 14 положениея № 375:

Таким образом, правила расчетов зависят от многих факторов. Применение одного или другого порядка обусловлено конкретной ситуацией. Для случаев, указанных в ТК (отпуск, служебная поездка, увольнение, прохождение обязательного медосмотра), действуют свои унифицированные правила. Однако и здесь формулы могут различаться в зависимости от определенных условий. Для исчисления пособий по болезни, детских и декретных есть свои особенности и применяется иной порядок. Формулу для подсчетов нужно выбирать с учетом того, за какое событие будет начисляться пособие.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

Расчет среднего заработка для заполнения справки для службы занятости

Автор: Е. А. Соболева

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421[1] рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1[2] справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013[3].

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 пособие по безработице гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени.

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

Кроме того, в расчетном периоде ему были выплачены премии:

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

[1] С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

[2] Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

[3] «Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».